賣菜太難了

歡迎關注“新浪科技”的微信訂閱號:techsina

文/高歡歡

來源:最話 FunTalk(ID:gh_29e3081c421f)

居家隔離之后,我上海的朋友在朋友圈里分享了幾個網上買菜的App,都放在一個子目錄里。紅橙黃綠,據說有些需要預約,有些需要蹲點搶購,他自嘲魔都“搶菜人”。

疫情消磨了很多行業的光景,看起來反而促進了生鮮電商的生意。但僅僅是看起來而已。

因為賣菜真的太難了。

就在3月10日,橙心優選全線關停。《最話》了解到,相比于貨運等業務線,滴滴為這個在多巨頭競爭市場里,苦苦鏖戰過的團隊提供了更多的內部活水HC。十一天后,京東旗下的京喜拼拼也開始了大收縮,多個省市的業務部門被裁撤。

其實,無論是業務還是人,以上這些棲身于巨頭內部的生鮮業務線,都曾經獲得過更多的資源,如今也有退路可尋。更難的是那些孤身作戰的獨立生鮮電商,當它們遇到困難,資本會比他們更早更決絕地撤離戰場。當他們承受失敗,那就是徹底的失敗。

自2021年下半年開始,流淌在生鮮電商賽道的新聞,不再是誰家又融了多少錢,誰家在國內的大酒店里云敲了納斯達克的鐘,而是虧損、收縮、裁員,甚至是暴雷。從2C端的生鮮電商,到新興的社區團購,以至于2B的供應鏈服務商,幾乎無一幸免。

要說起來,沒有一個失敗是孤立存在的,電商業務的本質就是對人貨場進行高效匹配,所以當電商業務發展不好,整個供應鏈環節也會受到擠壓。

“欠了我們三百多萬,每日優鮮的人直接告訴我們供應商公司現在沒錢,好在2021年12月份我們就及時止損,停止供貨了”,跟隨每日優鮮近五年的乳制品供應商劉揚感慨道,“沒辦法,我們3月19日已經起訴每日優鮮了,現在就等開庭。”

一場關于生鮮電商命運的宣判,可能也等在未來不遠處。

資本

一個公司正在發生什么樣的變化,不止那些高層管理者清楚,其實每個員工都會有他的感知。

而美菜員工最少會有兩個感知,第一是工作地點變了,另一個是不需要那么頻繁的喊口號了。

幾個月前,美菜進行了大比例裁員,并且把總部從王府井大街搬到了北京站附近。盡管只有幾公里的距離,但環境是截然不同的。王府井大街是高檔的、繁華的,美菜辦公室的正對面就是蘋果的北京旗艦店,斜前方的王府中環里,都是國際一線大牌和米其林餐廳。其實北京站周邊也是熱鬧的,只是這種熱鬧更市井,更接地氣。

要說接地氣,可能沒有幾個行業像生鮮行業一樣,需要把腳插到泥土。但是,有那么幾年,美菜像是要沖上云端。

據報道,美菜網共獲得8輪融資,融資總金額高達84.18億元,僅次于每日優鮮的142.71億元融資規模。

其中2018年,是它最高光的時刻,1月,公司完成老虎環球基金、華人文化產業投資基金的4.5億美元融資;同年10月,又獲得了順為資本高達10億人民幣的E+輪融資支持。該輪融資后,美菜的估值達到了70億美元。

在最順利的那幾年,美菜將辦公室設在了王府井銀泰商場,整整占用了4層樓。因為美菜創始人劉傳軍喜歡研究《毛選》,所以公司的會議室都是叫井岡山這種。“井岡山”內經常搞會戰,也就是自創一些營銷的節點。“大大小小的,個把月就會有戰役”,一位美菜離職員工回憶,但凡這個時候,就會組織大家喊口號。

氛圍有時候非常熱烈,另一位離職員工記得,這讓銀泰商場的鄰居和保安都感到難以適應,覺得跟其他公司大不一樣,時有摩擦發生。

然而,隨之而來的卻是2019年的資本退潮,多家生鮮電商就此被埋葬。高瓴、IDG等資本投資數千萬的鮮來多,2019年11月資金鏈斷裂,黯然離場;融資三千萬的青年菜君,在盈利前夕被投資方撤資;吉及鮮也宣布融資失敗。

所以,自2018年10月之后,再無資本投資美菜,因此它需要適應的是另外一種生存模式,靠一單一單生意讓公司生存下來,而不是靠燒錢。

在前員工看來,這是一段艱苦的旅程。美菜的商業模式是向餐廳供貨,但大餐廳一般都有自己穩定的供應商,且對菜品的標準化要求很高,哪怕一個土豆都可能有規格的要求。業內公認的是,在餐飲標準工業化方面,蜀海的完成度比較高。雖然它并不著意于互聯網平臺的搭建,但其客戶群體多為大型餐飲連鎖品牌,例如曼玲粥店、豐茂烤串等,后者可以為其帶來穩定的訂單,可預期的采購量。更何況,蜀海本身就是含著金湯匙出生的,它是由海底撈分拆獨立而成。

但很長時間里,美菜都沒有很好的解決菜品標準化問題,因此很難成為大型連鎖餐飲品牌的供貨商,它的絕大多數客戶都是小餐廳,例如黃燜雞米飯這種。這種小餐廳本身采購的穩定程度不高,對價格又很敏感,要是貴一點,老板就可能自己上農貿市場進貨了,這是美菜的困擾。

哪怕在中小餐飲的供應鏈上,美菜也很快遇到了勁敵。2018年,美團也成立了B2B的快驢事業部,很快便在多個城市與美菜展開了巷戰,甚至會給美菜員工開出兩倍的薪酬,過去,曾發生過整個城市倉庫團隊,被快驢“整鍋端走”。后來,又有不少美菜員工流向了其他生鮮賽道上的公司,例如京喜拼拼。

客觀而言,不靠資本輸血,美菜能堅持到今天已經殊為不易。一位在職美菜員工告訴《最話》,當下,公司的核心目標是靠自己賺到錢。

擠壓

一家生鮮電商在發生什么樣的變化,除了這家電商自己知道,對產業鏈上游的人也不是秘密。

他們就是浸淫在這個行業里很多年的經銷商群體。雖然說很多電商平臺都打出了源頭直采的廣告,但仍然會有大量的貨源來自于這些被俗稱為“二道販子”的商家。

原因很簡單,在生鮮市場中,最上游的農戶和廠商對于現金流異常敏感,歷來對于應收賬款的容忍程度很低。尤其是農戶,為了保證貨源,讓農戶種自己想要的農產品,采購商甚至需要和農戶簽訂兜底條款,即如果收購時,市場行情好,就按照貴價來收購,如果市場行情不好,也要按照兜底價收購。

但是終端平臺對于經銷商的態度卻不同,當經銷商以現款采購了貨品,再送到生鮮電商的倉庫后,通常需要忍受一段或長或短的賬期。

劉揚認可這種賬期的存在,覺得某種意義上它就是經銷商存在的意義,否則終端平臺自己去采購好了。

但讓他不能忍的是,每日優鮮的賬期越來越長了。“2017、2018年最開始的賬期是T+7天,2019年是T+30天,2020年是T+75(可以簽供應鏈金融,費用優鮮出),2021年T+75天,供應鏈費用我們自己出3%,2022年T+105天,這個賬期已經是我不能接受的了,一般的行規是30-45天,月結”。

可是當劉揚決定不再和每日優鮮合作時,發現賬期又被無限制拉長了,因為到了105天的時候,他還沒收到對方的款項。

在詢問下,每日優鮮的工作人員告訴他,現在都是優先結算仍在供貨的經銷商款項。

這也不是劉揚一個人遇到的難題。

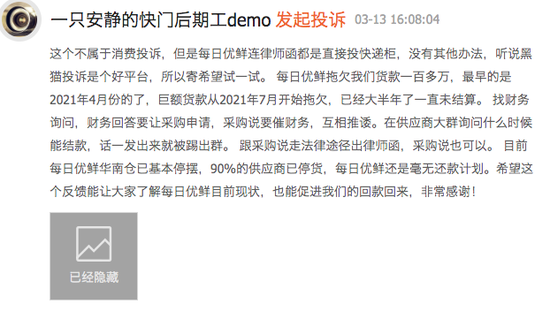

3月13日,在黑貓投訴上,也有一位網友發起投訴,稱“每日優鮮拖欠巨額貨款大半年了”,投訴涉及的金額為110萬元。

這位網友甚至上傳了兩張“后臺結算賬單截圖”。

他寫道:“每日優鮮拖欠我們貨款一百多萬,最早的是2021年4月份的了,巨額貨款從2021年7月開始拖欠,已經大半年了一直未結算。 找財務詢問,財務回答要讓采購申請,采購說要催財務,互相推諉。在供應商大群詢問什么時候能結款,話一發出來就被踢出群。 跟采購說走法律途徑出律師函,采購說也可以。”

對于這份投訴,每日優鮮已經在3月15日上午11點進行了回復,但目前回復內容已經被隱藏。

客觀而言,每日優鮮擠壓經銷商的做法也屬無奈之舉,本身產業鏈上下游就是相互依存的關系,沒有一家現金流充沛的公司愿意破壞游戲規則。并且,賬期和利潤空間也是相互平衡的關系,一旦電商需要更長的賬期,就需要給出更高的進貨價格。

據了解,在當下的市場格局中,社區團購給的賬期最短,一般是t+7天。“相對來說,美團優選回款很快,但是價格壓得很低,當然,相對來說,每日優鮮是正常供貨價,也沒有太高。但回款遙遙無期”。劉揚說。

這也得到了生鮮B2B公司宋小菜合伙人金宇的側面驗證。

3月22日,金宇告訴《最話》,一般超市、叮咚平臺、美菜、快驢等平臺的采購模式,一般的賬期是1-2個月。而社區團購模式1-2周左右。他進一步解釋道,社區團購,要求極致低價,前期量也比較大,所以用短賬期,占用上家資金小一些。

每日優鮮的現金流顯然正在受到考驗,自2021年6月上市融資后,其單季現金減少超過1個多億美元,經營性現金流也表現為凈流出1億美元。

截至2021年9月30日,每日優鮮賬面現金僅剩3.83億美元。

虧損

但虧損不是每日優鮮一家的問題。

目前,行業內的頭部玩家中,每日優鮮2021年第三季度凈虧損9.74億元,叮咚買菜在該季度的凈虧損超過20億元。

3月14日,盒馬鮮生CEO侯毅在朋友圈發文,稱叮咚買菜“估計馬上要爆倉......靠投資方的資本無序擴張,價格補貼,贏得市場是不長久的”。

這不是侯毅第一次“炮轟”叮咚買菜。今年初,侯毅曾在社交媒體發布叮咚股價截圖,并配文“好慘烈,上百億資金困在里面,幾乎沒有韭菜。好像一艘撞上冰川的泰坦尼克,大家都知道馬上船要沉了,但是沒有任何辦法。靠價格補貼贏得競爭的時代結束了。”

不過,近日,叮咚買菜發布2021年第四季度業績報告,公司第四季度實現營收54.8億元,同比增長72.0%,2021年全年營收為201.2億元,同比增長77.5%。公司還宣布上海地區于去年12月份實現整體盈利。

行業人士指出,叮咚買菜的利潤是以放棄擴張為代價的。

去年三季度,叮咚買菜將戰略打法調整為“效率優先,兼顧規”,彼時有分析稱,這預示著叮咚擴張的速度將放緩。在第四季度,叮咚買菜前置倉的單季新增驟降至25個,僅為三季度增幅的約十分之一。此外,叮咚買菜還加大了自有品牌商品的發展力度和對供應鏈系統的研發,以增加盈利空間。

以上舉措的合力作用下,叮咚買菜四季度成功減少了成本并提高了毛利率,凈虧損同比收窄12.04%。

而作為另一艘“泰坦尼克號”的每日優鮮,則采取了另一種回避冰川的方式。3月8日,有媒體報道,每日優鮮與國外投資機構Yorkville Advisors簽訂協議,后者將在3年內認購價值3億美元的每日優鮮股票。Yorkville Advisors成立于2001年,主要提供債務結構、過橋融資、資產支持貸款和股權融資等業務。

值得注意的是,當下絕不是一家中概股公司再融資的好時候。從上市時的總市值22.74億美元,每日優鮮3月22日收盤時的市值已跌至3.5億美元,下跌幅度約85%。

但無論這些生鮮電商采取運營還是資本手段,價格補貼的退坡對行業的影響難以回避。

一方面自2021年起,因為社區團購的瘋狂補貼大戰,政策幾乎不給各類生鮮電商留有降價低價促銷空間,另一方面,在連年虧損的背景下,各家其實也已不能承受補貼之重。

而當初受補貼吸引,因利而來的消費者,如何才能不因利盡而散呢?

2022年可能是生鮮電商行業再次深度洗牌的一年,平臺的真實能力將在真火中被淬煉,比如,城市的擴張能力、運營能力、供應鏈管理能力以及品控和配送能力等,誰能做得好,就能獲得更多的用戶,誰做得差,就會逐漸被用戶拋棄。

(應對方要求,劉揚為化名)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介