芯片掩膜:冷門賽道的狂熱夢想

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/林曉晨

來源:芯鋰話(ID:ddxinsanban)

回顧2021年的光伏行業,硅料企業成為產業鏈中的最大贏家,由緊供需導致的漲價讓硅料企業收獲頗豐。

價格的上漲往往意味著產業鏈話語權的增強,最近一段時間,芯片產業鏈中其實也出現了關鍵材料售價暴漲的情況。

去年11月初,芯片產業鏈中突然出現“光掩模”供應短缺的情況,尤其在汽車芯片領域,這種短缺更加明顯,不僅交貨時間大幅延長,而且價格出現了普遍上漲,部分高端產品甚至直接提價25%。

這不禁讓“光掩模”這一冷門賽道重新引起了我們的關注。

中國芯片產業起步較晚,目前正面臨較為嚴重的卡脖子問題,像光刻機、EDA軟件等核心芯片制造環節我們都存在明顯的產業缺口。

在芯片材料領域,我們同樣受到日本企業的制約,光刻膠、CMP拋光材料、濕化學品等芯片材料依然絕大部分來自于海外進口,“光掩模”正是其中之一。

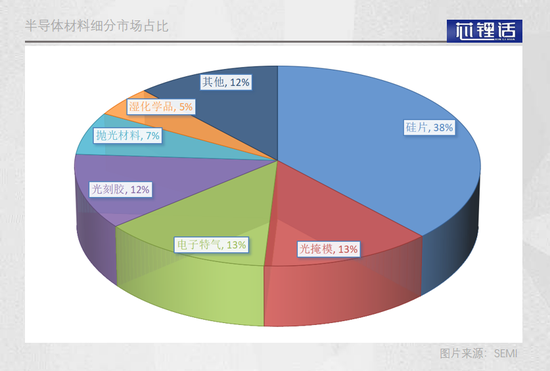

從規模看,“光掩膜”僅約占芯片總成本的13%,其價值遠低于占比38%的硅片,關注度更是與硅片相去甚遠。

但小小的“光掩膜”價值卻非比尋常,它不僅是芯片制造中必不可少的核心材料之一,其質量的好壞更是直接決定芯片最終的性能。

在全球芯片產能逐漸向中國轉移的大背景下,我國芯片材料的自主替代率卻極低,尤其海外疫情肆虐,芯片材料隨時有斷供的風險,早日完成自主替代已經成為中國芯片業的一致預期。

“光掩模”價格的瘋狂上漲向市場發出了信號,冷門賽道也有著狂熱的夢想。

日本扼住了全球半導體的咽喉

芯片制造是一個極為復雜的過程,且隨著制程的進步,芯片制造的步驟也在不斷增加。

但無論芯片的步驟如何增加,芯片制造的第一步都必定是光刻,也就是通過光刻機將提前設計好的電路團刻到晶圓上。

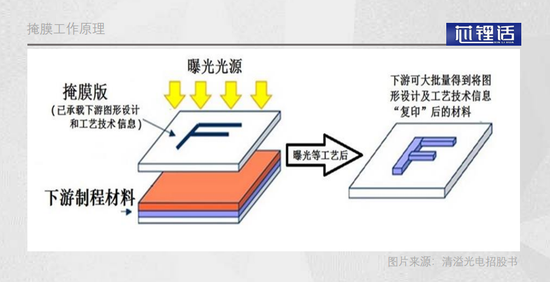

而在整個光刻過程中,除必不可少的光刻機外,光掩模也是無法或缺的。它就好像是照相機的底片,而光刻機相當于曝光裝置,兩者合力才能產生最終的相片。

更進一步的講,決定電路圖案的并非光刻機,而是光掩模的結構,因此光掩模猶如芯片產業鏈的咽喉,只有通過它,芯片的功能才可以最終實現。

光掩模的準確度和細致度,直接攸關半導體芯片的品質,且光掩模不像芯片是流水線作業,每一個掩膜都需要特殊設計,因此這一行業呈現高度的定制特性。

按照類別劃分,光掩膜廠可以分為晶圓廠自行配套的工廠和獨立第三方掩膜生產商兩大類。由于芯片制造設計各家晶圓制造廠的技術機密,因此晶圓制造廠往往將45nm以下先進制程的掩膜版自主研發,而對于45nm以上成熟制程的掩膜版則交給第三方掩膜廠進行研發。

據SEMI 的數據,2019年全球芯片掩膜版市場中,65%的市場份額由晶圓廠自行配套的掩膜版工廠占據,剩余35%的份額則被獨立第三方掩膜工廠瓜分。

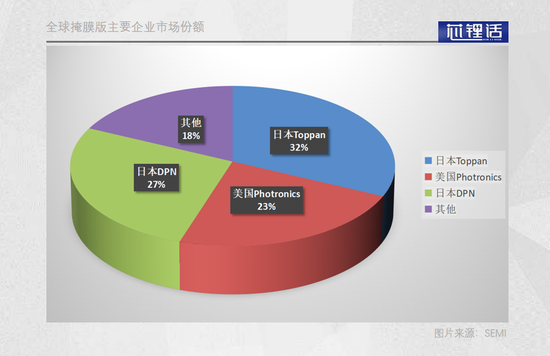

目前,全球核心的第三方半導體光掩模產能主要集中在日本,全球日本凸版印刷Toppan和日本DNP公司分別占據全球32%和27%的第三方市場份額,美國的Photronics占據23%的第三方市場份額,剩余份額則被腰尾公司瓜分。

由于晶圓廠往往選擇獨自研發先進制程的掩膜,因此很多投資者錯誤的認為光掩模是一個沒有太高技術含量的行業。但實際上恰恰相反,掩膜的制作相當于進行一次小型的光刻流程,具備光掩模獨立研發生產能力的企業實則是以技術立足。

日本具備全球60%以上的第三方光掩模產能,其已經具備扼住半導體產業咽喉的能力。雖然沒有獨立第三方光掩膜廠的助力,芯片廠依然具備自主的掩膜開發能力,但這無疑會大幅降低半導體產業的發展速度,影響整個行業的迭代效率。

基于此,中國芯片產業想要趕上全球的發展速度,那么光掩膜的自主替代勢在必行。

國產光掩膜的艱難起步

光掩模并非晶圓那樣的標準化產品,往往需要根據用戶的需求來進行定制。因此光掩模的價格實則取決于供需關系。

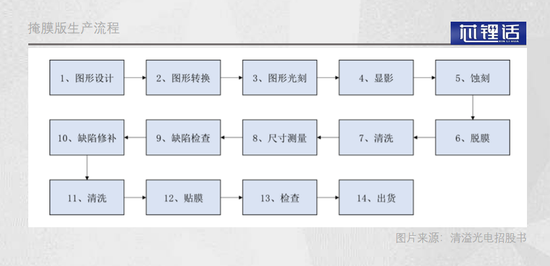

第三方掩膜廠商并非進行簡單的加工,而是需要完成多達14個步驟才能最終交付訂單,其中不乏光刻、顯影、刻蝕、清洗、檢測等芯片核心步驟。

也就是說,光掩模廠不僅需要采購這些半導體設備,而且還要熟練運用。

整體來看,光掩模的制作是對于企業半導體綜合能力的一次考量,雖然不需要完成大量的流片工程,但也需要具備從頭到尾獨立生產的能力。

與日本廠商相比,中國第三方掩膜企業全方面落后,仍處于技術積累階段。

由于我國半導體產業整體起步較晚,因此相關企業規模較小,盈利能力較差,難以獲得有效的融資渠道,融資難一度成為阻攔我國半導體行業發展的攔路虎。

但在科創板推出后,原有的融資瓶頸被打破,很多盈利能力較弱的半導體產業鏈公司也得以上市,并逐漸擴大聲量,中國第三方光掩模企業就是科創板推出后的受益者之一。

2019年的時候,清溢光電就登陸科創板,成為首家登陸資本市場的光掩模公司;無獨有偶,路維光電也在2021年提交IPO申請書,有望成為第二家完成上市的光掩模公司。

盡管逐漸登陸資本市場,但無論營收規模還是技術實力依然差距明顯。由于光掩模不僅是半導體的必備材料,同樣是也液晶屏生產的必備材料,因此中國的光掩模企業普遍選擇“以屏帶芯”的方式,都將芯片業務放在次要的位置。

公告數據顯示,清溢光電2021年上半年總營收2.28億元,其中半導體業務營收3970萬元,約占總營收的17.4%。路維光電2020年總營收4.02億元,其中半導體業務營收8663萬元,約占總營收的21.5%。

從公司名字中都帶有光電也可以看出,光掩模企業的定義依然更偏向于顯示行業。

除戰略聚焦度差外,中國光掩模行業還存在產業鏈斷層的情況。掩膜版的關鍵上游材料基板都依賴于從日本進口。這就意味著,即使中國光掩模企業從海外巨頭手中搶得訂單,但上游材料卻依然需要從日本進口,增添了許多的無奈。

核心實力差,產業鏈斷層,這是擺在中國光掩模企業面前的實際困境。這樣的背景下,我們究竟應該如何實現破局呢?

缺失的上游產業鏈

產業鏈的缺失讓中國光掩模企業總是受制于人,但更令人遺憾的是,我國光掩模產業鏈距離打通其實僅差一點點。

半導體光掩模的上游材料是經過加工后的合成石英板,但實際上我國是并不缺少合成石英產能的,菲利華就是中國合成石英的龍頭公司。

在菲利華2019年的業績說明會上,公司董秘鄭巍在活動中表示,清溢光電正是菲利華光掩模基板的最終客戶。而清溢光電的招股書中,我們卻難以發現菲利華的名字。

難道鄭巍在說謊?當然不是,之所以清溢光電沒有選擇向菲利華直接采購,是因為缺少中間的加工環節。在掩膜基礎出廠后,實際還需要經過研磨、拋光、鍍鉻、光阻涂布等幾個精加工環節,加工后的精掩膜基板才被交付到光掩模廠商。

據路維光電招股書顯示,目前全球具備掩膜基板精加工的企業共有日本HOYA和韓國LG-IT兩家公司,其他公司是不具備掩膜和鍍鉻等加工能力的,這迫使我們只能選擇進口精加工后的基板。

也就是說,掩膜基板精加工環節的缺失導致我國光掩模企業處于被動之中。想要實現光掩模的自主替代,前提必須是打通整個上游產業鏈條,否則是沒有意義的。

對于產業鏈的缺失,無論是上游的菲利華還是下游的清溢光電,實則都是心知肚明的。因此他們都已經開始嘗試向產業中游進行拓局。

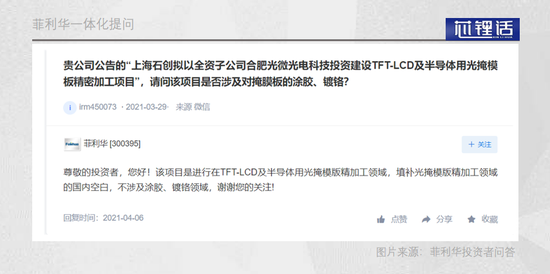

菲利華在合肥投資建立子公司光微光電,涉足TFT-LCD及半導體光掩模板精加工項目,但暫未涉及涂膠和鍍鉻領域;清溢光電同樣也在合肥布局產線,進行涂膠研發。如此來看,鍍鉻是技術環節最大的缺口。

盡管從目前來看,掩模基板依然存在技術缺口,但好的一點在于,產業上下游已經開始嘗試合力打通整個產業鏈。

尤其在科創板推出后,越來越多的資本可以投入到半導體產業的建設中,有望加速產業鏈上下的整合,補上技術方面存在的缺口。

在今年上半年,清溢光電的半導體業務增速遠高于液晶業務,半導體掩膜已經成為清溢光電的營收增長核心,并有望受益于半導體產業發展而延續增長。

放眼未來,一旦整個精加工掩膜基板產業鏈跑通,那么我國產業鏈上下游的產品附加值都有望得到大幅提升,從而真正實現國產替代,屆時掩膜企業的市場份額才更有意義。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介