蜜雪冰城,再進縣城:幸運咖能站穩(wěn)腳跟嗎?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

原標題:蜜雪冰城,再進縣城

作者 | 吳嬌穎 編輯 | 金玙璠

來源:開菠蘿財經(jīng)

誰能想到,2022年,打響“咖啡下沉戰(zhàn)”第一炮的,是蜜雪冰城。

2022年1月,蜜雪冰城子品牌“幸運咖”門店突破500家。搶占品牌空白的三四線城市、復制蜜雪冰城的加盟模式、打出低至5元一杯的超級平價,讓幸運咖吃上了咖啡下沉的第一塊蛋糕。

誕生于2017年的幸運咖,2020年4月開放加盟,在2021年明顯加快了擴張的步伐,一年開出400家新店。一家logo印著撲克牌“老K”、英文名叫“l(fā)ucky cup”的咖啡店,越來越多地出現(xiàn)在了四線城市和縣城街頭。

幸運咖門店 來源 / 微博

幸運咖門店 來源 / 微博幸運咖總經(jīng)理邱騰宇向媒體透露,2022年元旦,幸運咖在河南洛陽、南陽等多家門店營業(yè)額過萬。不過,開菠蘿了解到,這并不多見,大部分幸運咖門店單日營收在2000元左右。

在行業(yè)人士看來,半路殺來的幸運咖,路子有點野,但并不意外。

一方面,一二線城市現(xiàn)磨咖啡市場趨于飽和、品牌競爭激烈,現(xiàn)磨咖啡平價化、飲品化趨勢明顯;另一方面,茶飲行業(yè)“內(nèi)卷”嚴重,開店超兩萬家的蜜雪冰城更是觸摸到了規(guī)模天花板,亟需尋找第二增長曲線。

消費市場空白、需求快速增長的幸運咖,對蜜雪冰城來說,無疑是多品類布局的一張好牌。不過,幸運咖要想復制蜜雪冰城,恐怕沒那么容易。

作為賽道先探者的幸運咖,想要繼續(xù)擴張,不僅要針對不同地域市場探索和打磨單店模型,還要承擔市場教育不充分、消費需求不匹配等風險,持續(xù)擴張中, 如何保證門店的大規(guī)模盈利,也是一大難題。

而且,咖啡下沉市場尚處于早期,勢必會迎來更多新老玩家的入局,如何應對競爭,更是挑戰(zhàn)。

蜜雪冰城賣下沉咖啡,

打法有點野

去年10月,小辛刷抖音偶然發(fā)現(xiàn),自己所在縣城開了一家“幸運咖”,是蜜雪冰城旗下品牌。“縣城有很多奶茶店,但咖啡店基本沒有。”抱著好奇的心態(tài),她決定去嘗嘗鮮。

“幸運咖”價格很便宜,小辛點了兩杯才花了17元。她像打卡一樣拍照發(fā)朋友圈,點評稱,“現(xiàn)磨拿鐵咖啡味不重,適合初次嘗試人群;草莓冰拿鐵顏值很高,口味甜甜的,有點像咖啡味奶茶。”

2021年起,“幸運咖”越來越多地出現(xiàn)在小城青年的視野里。它似乎正在實踐蜜雪冰城總經(jīng)理張紅甫當年對外表示的,“幸運咖要做縣城甚至小鎮(zhèn)的平價咖啡,5年內(nèi)復制出一個咖啡版蜜雪冰城”。

與當初的蜜雪冰城如出一轍,幸運咖瞄準的也是下沉市場,打法有點“野”。

首先是足以挑戰(zhàn)行業(yè)底線的價格和改良版的菜單。

幸運咖主打現(xiàn)磨咖啡,價格表顯示,現(xiàn)磨美式和輕乳拿鐵、手搗冰檸咖低至5元一杯,現(xiàn)磨拿鐵、招牌厚乳拿鐵售價分別為9元和10元,最貴的云朵燕麥拿鐵和加濃現(xiàn)磨拿鐵也只要12元。這份產(chǎn)品價格表上,還出現(xiàn)了相當多的非咖啡產(chǎn)品,比如售價8元的珍珠奶茶、5元的香草凍檸茶,甚至2元的雪球冰淇淋和6元的草莓圣代。

幸運咖部分產(chǎn)品價格表 來源 / 幸運咖

幸運咖部分產(chǎn)品價格表 來源 / 幸運咖在中國現(xiàn)磨咖啡市場上,售價在4-14元之間的幸運咖,切入的是一個幾乎空白的價格帶。這要遠低于瑞幸、Manner等一二線城市平價精品咖啡所處的15-25元價格帶,大部分產(chǎn)品甚至比10-15元的全家、羅森等便利店咖啡還要便宜。

“幸運咖的打法,就是用更容易接受的口味和低價爆款產(chǎn)品來吸引客流。”易觀分析咨詢顧問李心怡認為,正是因為下沉市場消費者對咖啡的接受度不高,幸運咖使用了一些精品咖啡店很難看到的“反常識”手段,比如咖啡默認加糖,售賣奶茶、冰激凌等與咖啡根本無關的產(chǎn)品。

其次,到?jīng)]有咖啡店的地方去。

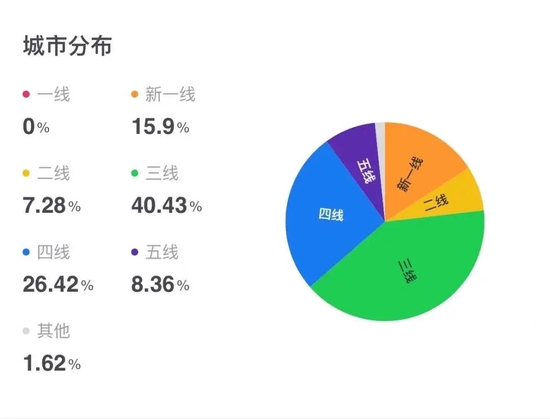

窄門餐眼數(shù)據(jù)顯示,幸運咖門店75%開在三四五線城市,近16%開在新一線城市,而在咖啡店趨于飽和的一線城市,幸運咖的開店數(shù)量為0。大眾點評顯示,幸運咖門店的選址,多在人流量集中的商業(yè)街、商業(yè)廣場或者大學城。

幸運咖門店分布情況 來源 / 窄門餐眼

幸運咖門店分布情況 來源 / 窄門餐眼“其實幸運咖最多的店不是開在縣城,而是開在四五線的地級市,中國這樣的城市非常多,平價咖啡資源比較稀缺、消費者接受度不低。”關注咖啡行業(yè)的投資人凌肖告訴開菠蘿財經(jīng)。

他調(diào)研發(fā)現(xiàn),在這樣的下沉市場,幸運咖因為產(chǎn)品菜單多樣、價格和營銷親民,加上全時段覆蓋,圈了一波原本的奶茶用戶,也獲取了一部分對咖啡功能性有需求的體力勞動者。

第三,復制蜜雪冰城的加盟模式。

據(jù)幸運咖招商工作人員介紹,要開一家幸運咖加盟店,首先需要向品牌方繳納約16萬元的費用,其中包括加盟費1萬元/年、管理費5000元/年,咨詢費4800元、保證金1萬元、設備費用9萬元、首批物料4萬元;加上店面房租、裝修、人力等費用,總投資預算在30萬元以上。

而且,幸運咖目前只在河南周邊以及江浙滬地區(qū)等15個省級區(qū)域開放單店加盟,其他地區(qū)要想加盟,需要一次性開設3家門店,總預算達到100萬左右。

“這主要是為了節(jié)省品牌的管理成本,比如在比較偏僻的縣城,不太可能專門設置門店督導,采用這種小范圍區(qū)域代理的方式,管理成本會稍微低一些。”凌肖表示。

資深消費投資人陳默默認為,品牌采用“三店加盟”,是希望在單一點位內(nèi)快速引爆品牌,一旦形成一個小連鎖業(yè)態(tài),就能和競爭對手拉開比較大的差距。而且,線上營銷形成的品牌聲量,也要靠盡量多的線下網(wǎng)點服務去承接和覆蓋用戶。

幸運咖品牌加盟資費標準 來源 / 幸運咖

幸運咖品牌加盟資費標準 來源 / 幸運咖問題是,在一個尚處于早期的空白市場,以低于行業(yè)水平的價格,快速擴張開店,真的能賺錢嗎?

此前,幸運咖總經(jīng)理邱騰宇在接受媒體采訪時表示,一家位于四線城市的幸運咖門店,單日營收突破了1.6萬,出杯量超過1500,洛陽、南陽等城市的多家縣城店營業(yè)額過萬。

“這屬于極少數(shù)的情況。”據(jù)凌肖了解,大部分幸運咖門店單日營收在2000元左右,按照9元的客單價算,平均每天的出杯量大約是200杯。

一位幸運咖品牌招商人員告訴開菠蘿財經(jīng),幸運咖門店的平均毛利率在55%左右。據(jù)此推算,只要門店能達到1500元左右的日均營收,就能實現(xiàn)盈利。“目前,70%的幸運咖門店是盈利的。”凌肖稱。

他表示,從投資回報期來看,按照門店一年營收72萬元計算,減去10萬元房租、20萬元人工成本以及十幾萬直接生產(chǎn)成本,大概一年半可以回本。不過, 由于大部分幸運咖店是在2021年下半年開出來的,目前大多數(shù)門店處于未回本狀態(tài)。

茶飲內(nèi)卷、咖啡擴張,

蜜雪冰城急了?

在這場咖啡新戰(zhàn)事里,半路殺出幸運咖這么一個“程咬金”,很多行業(yè)人士并不覺得意外。

提神的功效和獨特的口感,讓咖啡具備成癮性特征和高復購屬性,高達60-70%的毛利率,更使其備受資本市場青睞。易觀分析報告顯示,2025年,中國現(xiàn)磨咖啡市場規(guī)模可超1800億,未來5年復合增長率達到25%以上。

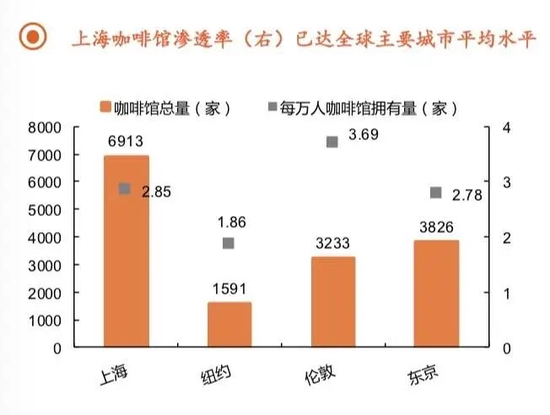

增長的空間在哪?目前,中國現(xiàn)磨咖啡的主戰(zhàn)場,仍集中在一二線城市。平安證券2021年底發(fā)布的報告指出,一二線城市咖啡滲透率已達到67%,咖啡店正趨于飽和。

相反,在三線及以下城市,供給和需求嚴重不匹配。新媒體的普及降低了消費者信息壁壘,品牌的多元化營銷使得咖啡文化快速向下滲透,但目前下沉市場的現(xiàn)磨咖啡供給不足,品牌空缺、滲透率極低。

一線城市如上海咖啡館滲透率極高 來源 / 平安證券研究報告

一線城市如上海咖啡館滲透率極高 來源 / 平安證券研究報告下沉的現(xiàn)磨咖啡,是咖啡賽道里公認的香餑餑。

陳默默長期看好咖啡品類,她認為,現(xiàn)磨咖啡下沉市場的潛力,在于為速溶咖啡的消費者提供了性價比更高、體驗更優(yōu)質(zhì)的一種現(xiàn)場解決方案,“對這類人群來說,咖啡最重要的不是風味,而可能是基于飲料多元化選擇、功能性飲料的性價比,目前看來,帶有服務屬性的人工現(xiàn)磨咖啡,在消費者的認知中會更有價值感。”

在易觀分析的報告里,高性價比的瑞幸、挪瓦、Manner,被認為是平價現(xiàn)磨咖啡新三極。其中,瑞幸有近17%的門店,分布在三線及以下城市。現(xiàn)磨咖啡平價化、飲品化、市場下沉化的趨勢,已經(jīng)成為行業(yè)共識。

現(xiàn)磨咖啡價格帶分布 來源 / 平安證券研究報告

現(xiàn)磨咖啡價格帶分布 來源 / 平安證券研究報告不過,在行業(yè)人士看來,茶飲界的頭部玩家蜜雪冰城,之所以迅速切入這一賽道,除了想要搶占市場,也因為其本身已經(jīng)到達規(guī)模天花板,繼續(xù)增加網(wǎng)點密度只會降低單店營收,亟需尋找第二增長曲線。

想分蛋糕的也不止蜜雪冰城,它的茶飲界老對手喜茶、奈雪的茶、一點點,都有自己的咖啡SKU。

“新式茶飲口味多元化、配方差異度不大、競爭門檻低,所以市場集中度低。喜茶近期的降價行動,頗有擠壓第二梯隊市場的意圖,這說明茶飲競爭越來越白熱化。”李心怡分析,行業(yè)內(nèi)卷之下,相對頭部的品牌都亟需突破單一品類,找到新的增長點,比如喜茶通過投資的方式進入不同品類,后期可能會尋找機會進行并購;蜜雪冰城近期還申請了食品、啤酒飲料、方便食品等品類的多個商標,可能孵化一系列副牌。

凌雁管理咨詢首席咨詢師林岳也指出,布局多個賽道是頭部茶飲品牌的必然路徑,因為無論是采購、配送,中央廚房的整合、數(shù)字化平臺的使用,還是品牌的互相背書,都有“1+1>2”的效果。

蜜雪冰城門店 來源 / 微博

蜜雪冰城門店 來源 / 微博多位分析人士認為,在多品類戰(zhàn)略里,蜜雪冰城通過實現(xiàn)獨立運營的幸運咖切入咖啡賽道,是一張不錯的牌。

李心怡指出,一方面,蜜雪冰城在下沉市場本身具有強大的品牌心智,可以把品牌力溢出到咖啡品類,及早占位;另一方面,蜜雪冰城擁有豐富的下沉市場運營經(jīng)驗和平價模式的運營能力,理論上可以復制。

在凌肖看來,幸運咖能從蜜雪冰城承接的優(yōu)勢包括,對下沉市場消費者需求的洞察,以及儲備充足、更高效的加盟商獲取和管理。

“蜜雪冰城本身就主打下沉市場,所以幸運咖的產(chǎn)品和價格設計才能更精準,比如目標消費者能接受哪個價格帶、門店賣不賣奶茶、做不做頻繁的叫賣和促銷。”凌肖告訴開菠蘿財經(jīng),幸運咖和蜜雪冰城的加盟招商也是通用的,“比如你想加盟蜜雪冰城,他們可能會告訴你蜜雪冰城開的店已經(jīng)夠多了,順勢推薦幸運咖。”

下沉的幸運咖,

能站穩(wěn)腳跟嗎?

盡管如此,幸運咖是否真能復制蜜雪冰城,還是一個未知數(shù)。

最大的挑戰(zhàn)是競爭。平價現(xiàn)磨咖啡走上風口,這個賽道勢必會迎來更多的玩家入局。

與茶飲相比,咖啡供應鏈的標準化程度更高、門檻更低,可與星巴克、瑞幸、Manner這些規(guī)模化的連鎖咖啡品牌相比,幸運咖在供應端并沒有太多優(yōu)勢。“幸運咖目前與其他品牌拉不開差距。”凌肖稱。

反之,李心怡指出,星巴克、瑞幸們相較幸運咖品牌調(diào)性更高、咖啡供應鏈更成熟、菜單多樣化,一旦決心下沉,比如通過推出低價副牌的形式切入市場,可能會在供應鏈規(guī)模化的優(yōu)勢基礎上形成降維打擊。

在陳默默看來,幸運咖正在走一條與瑞幸、Manner們完全相反的擴張之路,后者考慮的是如何切入更低價格帶、探索新的運營模型來達到下沉的目的,而前者是以低價做大市場規(guī)模和消費者端的曝光,從而獲取供應鏈優(yōu)勢。

不過,凌肖認為,短期內(nèi)幸運咖需要迎戰(zhàn)的對手,可能并不是瑞幸、Manner這些誕生在一線城市的連鎖精品咖啡。“Manner短時間內(nèi)更多地還是打磨北京上海等一線城市的單店模型。瑞幸客單價更高、利潤也更高,就算下沉,和幸運咖服務的也是不同群體。”

他覺得,幸運咖的挑戰(zhàn)者更可能出自“草根”勢力。“有可能是小型的咖啡創(chuàng)業(yè)公司;也有可能是第二梯隊的茶飲品牌,比如茶百道、書亦燒仙草;還有可能是一些連鎖業(yè)態(tài)的創(chuàng)業(yè)者,他們都可以參考幸運咖去搶占下沉市場。”

瑞幸、MANNER等高性價比咖啡綜合吸引力最大 來源 / 易觀分析報告

瑞幸、MANNER等高性價比咖啡綜合吸引力最大 來源 / 易觀分析報告另外,作為咖啡下沉市場里第一個大規(guī)模連鎖化品牌,幸運咖還要承擔市場教育不充分、供給需求不匹配等風險。

而從幸運咖的“平價”定位和目前的門店布局來看,隨著擴張的持續(xù)和競爭的加強,其或?qū)⒗^續(xù)下沉到更多縣城甚至小鎮(zhèn)。

但在消費者工作生活壓力更小的下沉市場,咖啡究竟是不是剛需及其復購率,還有待驗證。“縣城奶茶店遍地都是,但咖啡店基本沒有,所謂的咖啡廳,其實都是餐廳,雖然也賣咖啡,但主要還是做主食。”家在南方某縣城的栗子告訴開菠蘿財經(jīng),身邊的同事朋友幾乎沒有喝咖啡的習慣,“他們把咖啡當作一種飲品,但這種飲品味道顯然不如奶茶,嘗個鮮還行,回頭客太少。”

凌肖表示,在更下沉的縣城,喝咖啡可能更傾向于是一種場景化的體驗,而這種需求,呼喚的更可能是星巴克這樣的傳統(tǒng)高端品牌。

星巴克門店 來源 / 微博

星巴克門店 來源 / 微博李心怡也認為,從長遠的趨勢來看,隨著下沉市場消費者對咖啡口味接受度逐漸提高,開始追求更高的品質(zhì)和性價比,幸運咖未來可能也會走向精品化。“到時候與其他品牌免不了一戰(zhàn),但在品質(zhì)型咖啡上,暫時沒有看出蜜雪冰城的創(chuàng)新能力。”

此外,盡管幸運咖在蜜雪冰城的資源傾斜下,打造出了與四五線城市消費需求較為符合的單店模型,但在持續(xù)擴張的過程中,如何保證門店大規(guī)模的盈利,依然是一個難題。

多位分析人士向開菠蘿財經(jīng)總結,目前,咖啡下沉市場仍處于早期,現(xiàn)在很難判斷市場集中度如何、會有多少玩家入場。但可以確認的是,咖啡下沉是一門好生意,分蛋糕的,不會只有幸運咖。

*題圖來源于@LuckyCup幸運咖。應受訪者要求,文中小辛、凌肖、栗子為化名。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介