2022,可以抄底中概股了嗎?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/賈樂樂

來源/市值榜(ID:shizhibang2021)

2021年3月,Bill Huang,一個韓國的基金經(jīng)理,因為中概股而爆倉,有人測算,他可能以150億美元創(chuàng)下了“人類歷史上最大單日虧損”的紀(jì)錄。

站在去年年初,Bill Huang無疑戰(zhàn)績慘烈,如果站在年末,爆倉未必不是一種幸運。

從年初的反壟斷,到年中的雙減,再到年末《外國公司問責(zé)法案》實施細則正式落地,再加上貫穿其中的兩國博弈,2021年,中概股經(jīng)歷了最為慘烈的一年。暫停上市的、股價腰斬的、上市半年就要退市的,各有各的不幸。

它們面臨的共同政策背景,是《外國公司問責(zé)法案》通過之后,能不能留在全球流動性最好的交易市場,以及要不要留在這里。

盡管該法案距離真正上市還有兩年時間,最后的落地存在一定變數(shù),但身在其中的上市公司既不能左右大環(huán)境,又要對股東負(fù)責(zé),最穩(wěn)妥的做法是不要對保有美股上市公司地位抱有期望。

阿里和京東、網(wǎng)易等公司早已在港股二次上市,滴滴也做出了從美股退市并啟動赴港上市的工作,還有小鵬、理想,相繼完成了在港股上市。

從美到港,如何實現(xiàn)?兩地有什么不同?是否有交易機會?在美股經(jīng)歷的暴跌,回港之后,是否會得到估值修復(fù)?本文將試圖回答這些問題。

中概股向何處去?

中概股退市一般有三種方式:私有化、在其他交易市場上市和轉(zhuǎn)入OTC市場。重新上市或者再次上市,一般是A股或者港股。

先來看港股。回港股上市除了退市之后重新IPO之外,還有兩種方式:

第一,二次上市,如阿里巴巴、京東、網(wǎng)易。

二次上市,是公司在兩地上市相同類型的股票,股份可以通過國際托管行和證券經(jīng)紀(jì)商,實現(xiàn)跨市場流通,這種方式主要以存托憑證(Depository Receipts,簡稱DR)的形式存在。

港幣和美元之間是聯(lián)系匯率制,采用1美元=7.8港元的匯率(在7.75~7.85之間小范圍浮動),二次上市,兩地的股份又可以完全兌換,如果兩個市場的價格不同,投機者完全可以通過在低價市場買入,高價市場賣出實現(xiàn)無風(fēng)險套利。

因此在二次上市的情況下,忽略掉稅費及交易時間和成本摩擦,兩地的市值可以認(rèn)為沒有差異。

在港二次上市可以使用符合美股會計準(zhǔn)則的財務(wù)報表,不需要重新審計營業(yè)記錄,和提供調(diào)節(jié)表,享有多項自動和有條件的豁免權(quán),也可以按照保密形式提交申請。

這些便捷,省去了不少流程,最快,如阿里、網(wǎng)易,從提交招股書到上市,只用了十來天。

可以粗淺地理解為,美股是主要上市地,而香港是附屬上市地。

第二,雙重上市,如理想、小鵬。

雙重上市則不太一樣,兩個資本市場都是第一上市地,相對獨立,因此需要經(jīng)歷完整的IPO流程,時間比較長,沒有豁免,提交的報表也需要滿足港交所的要求。

兩個市場的股票無法流通,股價也相對獨立,可以產(chǎn)生價差。

再來看私有化后回A這條路。

A股主板上市需要拆除VIE架構(gòu),兩地適用的會計準(zhǔn)則不同,也需要作出調(diào)整,對盈利要求高,過程相對復(fù)雜,審核比較嚴(yán)格;如果是在科創(chuàng)板上市,則可以不拆除VIE架構(gòu),但對市值、行業(yè)、含科量有較高的要求。

如果從估值上看,不管是港股的二次上市還是雙重上市,香港市場外資比例高,其估值都和美股表現(xiàn)相關(guān)性較高,A股則沒有這樣的枷鎖。

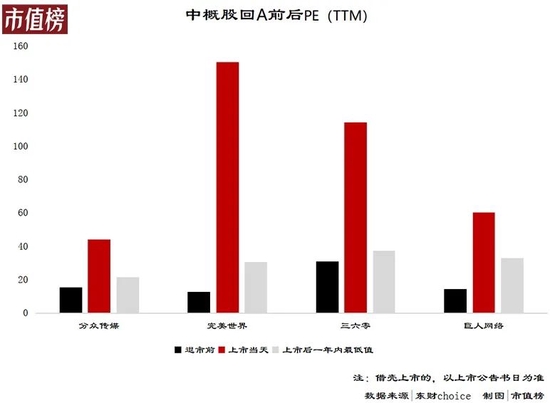

歷史上的分眾傳媒、巨人網(wǎng)絡(luò)、完美世界等公司在美股退市前的市盈率均遠低于在A股,尤其是剛在A股上市時。

整體來看,回港上市,流程和審核相對較寬松,但難以被重新估值,對被低估的公司不太友好;回A上市,審核嚴(yán),但能重新被估值。

兩地的資本市場對中概股,都是開放、接納的積極態(tài)度。

港交所不斷修訂上市準(zhǔn)則,包括:

1、放寬二次上市的門檻。如同股不同權(quán)的發(fā)行人無須證明是“創(chuàng)新產(chǎn)業(yè)公司”,降低市值的門檻,上市5個完整會計年度的市值降至30億港元,市值100億港元的只需要上市2個完整會計年度;

2、擴大雙重上市的容納度。對于同股不同權(quán)和VIE結(jié)構(gòu)公司,無須為了完全符合聯(lián)交所的上市規(guī)則及指引而改變原有架構(gòu)。如果是雙重主要上市,若以后被海外交易所除牌,其現(xiàn)有架構(gòu)可以繼續(xù)保留。

3、對于已在港二次上市公司,提供上市地位變更的指引。

根據(jù)中信證券的測算,優(yōu)化相關(guān)規(guī)則之后,符合港交所二次上市條件的中概股多達77家,比此前多出43家。

A股注冊制的推行、科創(chuàng)板允許虧損企業(yè)上市也增強了吸引力。

有沒有短線交易機會?

如果采用的是先私有化,然后尋求港股或者A股上市機會的路徑,在私有化的過程中,購買方會以高于二級市場價格的價格回購流通股,由此可能刺激股價產(chǎn)生一波上漲,但也并不盡然,比如2021年11月,發(fā)出私有化公告的新氧股價反而下跌。

普通投資者的交易機會,就是賭一把私有化溢價的高低。當(dāng)然,如果原本就有倉位,且持股成本高于收購價,中概股的私有化基本宣告了這筆投資的虧損。

接下來,需要討論能否挖掘出短線投資機會的還有以下兩種情形:

1、打算以二次上市方式或者雙重上市方式登陸港股的;

2、已經(jīng)在港股二次上市或者雙重上市,且未來極大可能失去美股上市公司地位的。

在第一種情形下,如果以二次上市方式登陸港股,上文可知,從長期來看,兩地市值高度趨同,只有短期的打新機會。

根據(jù)統(tǒng)計,在15只二次上市的股票中,12只首日上漲,其港股發(fā)行價均低于前一交易日美股的收盤價。跌幅最大的是微博,定價高于前一交易日美股收盤價。

雙重上市,雖然市值相對獨立,但就現(xiàn)已雙重上市的和黃醫(yī)藥、理想汽車和小鵬汽車來說,并沒有走出獨立的行情。

第二種情形需要先解釋一個和估值相關(guān)的模型——股利貼現(xiàn)模型,也即DDM模型。這是一種企業(yè)內(nèi)在價值評價模型,也是計算絕對估值的方法,這一模型認(rèn)為,公司的估值與三個變量相關(guān),即市場流動性、風(fēng)險偏好和企業(yè)盈利能力。

流動性就是池子的水夠不夠多;風(fēng)險偏好就是投資者為什么要選擇這片池子,既和流動性有關(guān),也包括這個池子的基本面如何,政策、監(jiān)管怎么樣相關(guān);盈利能力比較容易理解,但對一些尚未盈利的新經(jīng)濟公司,更適合用未來獲取現(xiàn)金流的能力來評判。

企業(yè)的盈利能力不會因為在何地上市而產(chǎn)生變化,風(fēng)險偏好又和流動性相關(guān)。從美到港,交易市場發(fā)生變化帶來的最大影響是在流動性方面。

長久以來,香港股市一直呈現(xiàn)出一種兩頭在外的特點,即上市主體大部分經(jīng)營重心在大陸地區(qū),資金的來源又是國際資本,這導(dǎo)致香港股市盈利端與中國的經(jīng)濟波動一致,但定價受美元流動性的影響。

港股的金融、地產(chǎn)板塊市值占比高,機構(gòu)投資者的主導(dǎo)之下,換手率在全球交易所中處于較低的水平。

總體而言,港股的流動性要弱于美股,再加上資金量小,兩極分化嚴(yán)重,小市值的“仙股”“僵尸股”,遍地都是。

此時,中概股從美股退市將面臨兩大風(fēng)險,即流動性折價風(fēng)險和美元投資者集中出售的壓力。

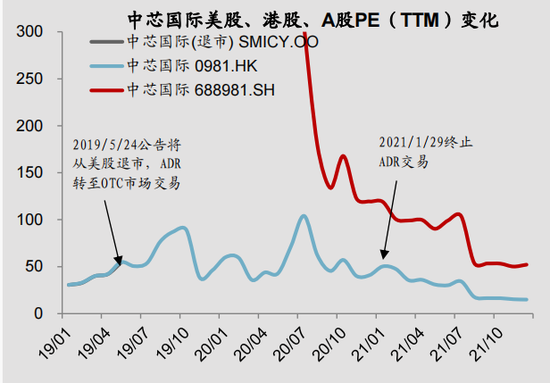

從過往的案例來看,三大運營商和中芯國際宣布在美股退市后,其港股的滾動市盈率均未發(fā)生明顯的變化。

來源:東吳證券

來源:東吳證券但不能排除其ADR的發(fā)行規(guī)模不大,且同時在A股和港股兩地上市相關(guān)。如果之后退市的中概股僅在港股上市,且發(fā)行規(guī)模占比較高,可能面臨流動性折價風(fēng)險。

此外,美元投資者可能會集中出售所持股份,尤其是美國共同基金和養(yǎng)老金持股比例高的公司,風(fēng)險更高。

這只是從過往的香港交易市場特點推斷轉(zhuǎn)股或者退市這一動作中是否具有交易機會,如果把目光放長遠,中概股能抄底了嗎?

能抄底中概股嗎?

這個問題,需要分兩種情況討論。

1、假設(shè)中概股能夠保留美股的上市公司地位,現(xiàn)在是否到了“擊球區(qū)”?

2、如果美國的監(jiān)管向政治化發(fā)展,港股對于港股對于回歸的中概股的定價能力如何?

這兩個問題的共同背景是美元的流動性和企業(yè)的盈利能力。

2021年下半年,美元Taper(縮減量化寬松)剛落地,主要表現(xiàn)為縮減購債,這一計劃預(yù)計在2022年中完成。

Taper完成后,下一步就是要不要加息縮表。不管美聯(lián)儲何時加息,預(yù)期流動性收緊是具有確定性的事件。

一般來說,隨著流動性的收緊,市場將從流動性驅(qū)動變?yōu)橛?qū)動,此時盈利能力強,股息高的公司將得到資金的關(guān)注。

再來看企業(yè)的盈利能力,或者說未來獲取現(xiàn)金流的能力。

從大環(huán)境來看,2022年政策帶來的系統(tǒng)性風(fēng)險將減弱,經(jīng)濟發(fā)展將得到修復(fù)。

2021年的反壟斷、雙減等政策,是中概股暴跌的重要原因。2021年12月的經(jīng)濟工作會議中,反壟斷的地位有所下降,雙減等政策靴子也已經(jīng)落地。

此外,雙碳政策下的限電限產(chǎn)也是2021年經(jīng)濟發(fā)展的關(guān)鍵詞之一,工作會議中,強調(diào)雙碳不可畢其功于一役,再加上對房地產(chǎn)行業(yè)工作要求的變化,可以看出,明年整體經(jīng)濟發(fā)展相對樂觀。

整體而言,重挫之后的中概股,存在結(jié)構(gòu)性的機會,有利于基本面好的公司。

第二個問題是關(guān)于香港市場的定價能力。

流動性明顯受美元的影響,但也有一些因素必須重視。

第一,上市公司的數(shù)量和質(zhì)量與股市的流動性相互作用。

以美元為代表的海外資本流入香港市場主要有三種驅(qū)動模式:預(yù)期人民幣或港元升值、套息交易與配置港股或A股。

港交所也一直以開放包容的態(tài)度吸納優(yōu)質(zhì)的企業(yè),除了降低門檻,簡化流程之外,今年港交所還設(shè)立全新的SPAC上市機制,類似A股的借殼上市,以吸引更多來自大中華區(qū)、東南亞以至世界各地創(chuàng)新行業(yè)的公司來港上市。

此外,香港一直以來的金融、地產(chǎn)占主導(dǎo)地位的格局正在發(fā)生改變,比如2021年,截止12月17日,92只上市的新股中,有54家是新經(jīng)濟公司,包括32家醫(yī)療保健及生物科技公司。

代表新技術(shù)、新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式的中概股龍頭企業(yè)回歸,將強化港股的科技屬性,有利于香港市場融資平臺地位的提升,其吸引資金的能力會進一步影響上市公司的估值。

第二,雙重上市,或者未來直接從美股退市,有利于撇除美股投資者的偏見和估值歧視。

國際投資者對中概股存在一定的信息不對稱和語言壁壘,對某些商業(yè)模式的理解也有偏差,某些針對中概股做空的邏輯站不住腳也與此有關(guān)。

在港股上市則能得到被重新估值的機會。

結(jié)語

外交部發(fā)言人趙立堅在例行發(fā)布會上表示,將證券監(jiān)管政治化,損人害己,將使美國投資者失去投資許多世界上增長最快公司的機會,也將使美國專業(yè)服務(wù)機構(gòu)失去許多業(yè)務(wù)機會。

在資本高度全球化的今天,將中概股“驅(qū)逐”出美國市場,不符合華爾街投資者的利益,在是否能保留美股上市公司地位上,未來可能有改善的余地。

對上市公司來說,回港上市,除了多一個融資通道,也多了一個重新定價的機會。

在這個過程中,國內(nèi)的投資者更了解公司的質(zhì)地,港股的流動性相對弱更容易產(chǎn)生分化,是得到估值修復(fù)還是淪為仙股,就要看自身硬不硬了。

作者簡介