臺積電憑什么成為亞洲股王?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/曾思怡 鄭靈茜 編輯/劉芮

來源:遠川科技評論

在2020年初,全球市值最大的十家企業(yè)中,美國獨占7席,而中國的騰訊和阿里也榜上有名,成為亞洲唯二突入榜單的企業(yè)。

在當時看來,騰訊和阿里進入榜單是一個再自然不過的結(jié)果,前十大企業(yè)中6個是互聯(lián)網(wǎng)、2個金融、1個資源,唯一的硬件企業(yè)蘋果,生產(chǎn)還不歸自己管,當時如果說一家重資產(chǎn)、重制造、家里還沒石油的企業(yè)還能進前十,無異于癡人說夢。

但沒有想到的是,僅僅一年多時間后的2021年8月18日,臺積電就以5380億美元的市值,成功超越騰訊,成為亞洲市值最高的公司。

支撐起臺積電亞洲股王市值的,是臺積電二季度創(chuàng)下的132.9億美元營收,一天賺1.47億美元的亮眼業(yè)績。

與此同時,全球芯片大缺貨,更是讓臺積電的訂單成為硬通貨:前不久,蘋果一次性下單一億片芯片后,臺積電原材料供應(yīng)商直接爆出猛料,臺積電的訂單已經(jīng)滿載到2024年。

臺積電取代騰訊成為亞洲股王的背后,不僅是兩家企業(yè)市值的變化,同時,更是一場硬科技制造對互聯(lián)網(wǎng)的逆襲。

那么臺積電究竟是如何在一個重資產(chǎn)、高人力成本投入,客戶又極度強勢的電子行業(yè)中,修煉出如今的股王地位?

答案就藏在臺積電崛起的三次歷史機遇之中。

全球芯片大分工背后的PC崛起

1989年12月,剛成立兩年的臺積電就迎來三星掌門人李健熙的親自挖墻腳。

這一次,李健熙看上的,不是什么工藝負責人,也不是什么技術(shù)大牛,而是直接將目光鎖定在了已經(jīng)58歲的臺積電創(chuàng)始人張忠謀的身上。

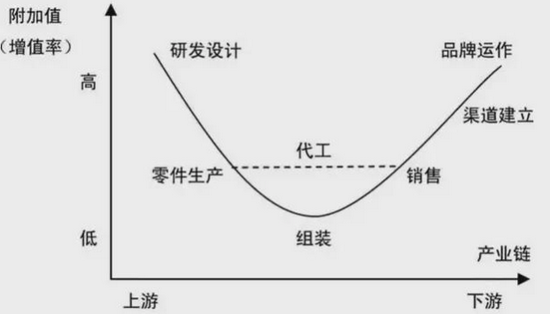

李健熙之所以如此自信,與當時的行業(yè)發(fā)展背景有著很大的關(guān)系:當年的三星,已然是多個行業(yè)的霸主,把控韓國命脈的超級財閥;而芯片代工,在當時的行業(yè)地位,其實與如今中國臺灣的另一個代工之王——富士康差不多:技術(shù)含量不高,競爭對手不少,都是位于制造業(yè)產(chǎn)業(yè)鏈價值分配“微笑曲線”的最底端,干著最累的活兒,賺最少的錢。

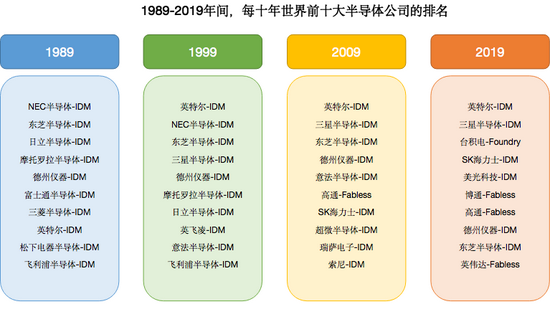

更何況,當時的芯片制造還停留在亞微米階段,芯片企業(yè)自己設(shè)計,自己制造,自己封測的IDM模式才是業(yè)界主流。當年的全球十大半導體公司,NEC、東芝、日立、摩托羅拉、德州儀器、富士通、三菱、英特爾、松下、飛利浦全部是典型的半導體IDM巨頭。

那么,有自己的工廠的IDM們,為什么要找初出茅廬,工藝甚至還不如自己的臺積電來代工芯片?

這是在拒絕了李健熙橄欖枝后,擺在高齡創(chuàng)業(yè)者——張忠謀面前的一個很現(xiàn)實的問題。

不過很快,臺積電就迎來了屬于它的第一個時代機遇:PC崛起。

1988年前后,在英特爾的帶領(lǐng)下,全球的電子產(chǎn)業(yè)從傳統(tǒng)的大型機時代進入PC時代。而全球的半導體產(chǎn)業(yè)的重心也開始逐漸從傳統(tǒng)的DRAM存儲開始向CPU、GPU為代表的數(shù)字芯片邁進。

傳統(tǒng)的DRAM存儲芯片的輕設(shè)計重制造,因此IDM模式主導行業(yè)發(fā)展;而對數(shù)字芯片來說,芯片制造固然是頭等大事,但隨著芯片內(nèi)晶體管的數(shù)量邁上百萬臺階,背后所需的芯片設(shè)計投入,也越來越繁重。在精力有限的情況下,將設(shè)計與制造分離,已經(jīng)成為迫在眉睫的大趨勢。

憑借著英特爾總裁格魯夫與張忠謀的私人交情,英特爾直接派駐工程師入駐臺積電,對當時制造工藝僅有二百多道環(huán)節(jié)的臺積電,一口氣指出了至少二百個工藝改進流程。

要知道,當時的英特爾,正是頂級芯片制造的代名詞。其正在的研發(fā)的80486芯片,不僅是全球最先使用1微米的制造工藝的,同時更是首次在一個芯片中突破了100萬個晶體管集成,達到120萬創(chuàng)舉的高端芯片制造者。

能被英特爾一對一輔導,臺積電一舉拿下了通往頂級芯片代工的第一張技術(shù)門票。

拿到了這張門票后不久,1995年臺積電又與剛成立兩年的英偉達一拍即合,拿下了PC時代的另一張重要船票。

此后十年間,臺積電一邊確立了與高通、美滿電子等芯片設(shè)計企業(yè)的合作;另一邊,還通過銅制程技術(shù)以及濕法光刻工藝技術(shù)的研發(fā),在技術(shù)上獨步全球,在2004年,占據(jù)了全球市場份額的半壁江山。

只是,臺積電沒想到,另一個可能顛覆產(chǎn)業(yè)格局的風暴正在悄悄到來。

纏斗三星 誰能拿下蘋果?

成為PC芯片領(lǐng)域代工一哥不久后,蘋果帶著智能手機山呼海嘯的襲來,只可惜,這一次的主角,一開始并不是臺積電。

2007年,喬布斯拿著初代iPhone在萬眾矚目中官宣,被稱為驚艷的跨時代產(chǎn)品。此后數(shù)年,每逢iPhone發(fā)布新機,世界各地的蘋果零售店門前都會出現(xiàn)瘋狂的果粉凌晨排隊搶購的奇觀。

而iPhone封神的背后,也明明白白的昭示了一件事:智能機時代已經(jīng)到來,只有拿下蘋果,才能成為真正的芯片代工一哥。

但是懂行的都知道,臺上的喬布斯,表面看似是發(fā)布iPhone手機的“上帝”,但根本上,卻只是大洋彼岸三星帝國的打工人。

市調(diào)機構(gòu)IHS,曾對歷代iPhone的成本來源進行拆解發(fā)現(xiàn),在還沒出現(xiàn)雙攝與浴霸攝像頭的年代里,前幾代iPhone的三大成本來源,分別是:處理器,屏幕以及存儲。而一部iPhone手機中,這三項全部made by Samsung。

三星提供的處理器與存儲,自然是三星制造。而當年代工了全球幾乎一半芯片的臺積電,卻只能默默羨慕的觀望。

但作為頂級的供應(yīng)鏈制衡大師,蘋果一定不會允許,讓自己的競爭對手,同時把控著自己的三大命脈。

于是,一邊與三星蜜里調(diào)油,另一邊,2010年蘋果就悄悄與臺積電搭上了線。為了雙方能夠合作得更順暢,臺積電還專門成立了一支由百余位跨部門的研發(fā)工程師組成的“one team”戰(zhàn)隊,駐扎美國蘋果總部,一起快馬加鞭搞秘密研發(fā),企圖徹底繞過三星的專利。

研發(fā)初見進展后,蘋果立刻在2011年閃電向三星提起16項侵權(quán)指控。而三星則反手又將蘋果告上法庭,反訴蘋果侵權(quán),甚至要求美國禁售iPhone。

蘋果與三星鷸蚌相爭,臺積電漁翁得利。

從2014年蘋果的A8芯片起,臺積電開始代工大部分蘋果芯片,iPhone 7時代開始,臺積電則完全壟斷了所有蘋果芯片的生產(chǎn)。合作延續(xù)至如今,蘋果仍是臺積電最大的客戶,每年為臺積電貢獻了近20%的收入。

至此,臺積電正式確定了芯片代工的龍頭地位。

但只是給最厲害的客戶打工,就能夠成就如今的臺積電嗎?作為蘋果最大的代工廠,富士康第一個不同意。

大缺芯背后 為什么臺積電無可撼動

同樣是代工之王,臺積電可以卡住全球客戶的咽喉,而富士康卻對蘋果扶持競爭對手來搶生意無可奈何。

截然不同的命運背后,其實早在賽道選擇之時就已經(jīng)埋下伏筆。

以富士康為代表的電子產(chǎn)品組裝,本質(zhì)上是個只要召集了足夠多工人,就能在流水線上24小時開工的低門檻行業(yè)。因此,做代工,二十年前,富士康在中國臺灣面臨著“臺系代工五虎”——廣達、仁寶、和碩、緯創(chuàng)、英業(yè)達搶生意;最近十年,富士康又面臨著,曾經(jīng)一手帶大的大陸“小弟”立訊、歌爾、聞泰、比亞迪們,在自己的地盤瘋狂搶生意。

這種低技術(shù)含量、低門檻體現(xiàn)在財報中,就表現(xiàn)為富士康比剃須刀刀片還要薄的毛利之中:近十年,富士康為保住從未突破10%的毛利,一路將工廠從深圳搬到鄭州,又從鄭州拓展到越南……不斷在人力成本的不同洼地之間輾轉(zhuǎn)搬遷。

與此形成鮮明對比的是,臺積電對應(yīng)的芯片代工是一個坐在摩爾定律車輪上滾滾向前的產(chǎn)業(yè)。在摩爾定律的主導下,集成電路上可容納的元器件的數(shù)量每隔18至24個月就會增加一倍,相應(yīng)的晶體管的尺寸也會不斷縮小,半導體的制造難度也越來越高。

體現(xiàn)在資本開支上,半導體行業(yè)從8英寸向12英寸升級的過程中,成本急劇上升:一座8英寸的晶圓廠造價視產(chǎn)能最低1億,最高15億美元,一般的企業(yè)咬咬牙還能頂上。而一座新的12英寸晶圓廠造價則高達25億到30億美金,足以將行業(yè)內(nèi)大部分競爭對手甩在身后。

不同的技術(shù)含量,也決定了不同的競爭格局。富士康越努力,競爭對手越多;而臺積電一路走來,從0.18微米到3納米獨步天下,不僅競爭對手越來越少,就連曾經(jīng)的老大哥英特爾、IBM也被甩在身后。

對手越來越少,利潤自然就越來越高,同處中國臺灣,富士康全球設(shè)廠,毛利不足10%,一不留神,就被蘋果用緯創(chuàng)、和碩以及立訊牽制;

而堅持三十年只在中國臺灣生產(chǎn)高階制程產(chǎn)品的臺積電,則可以常年維持在50%左右的毛利,而客戶想要搶到臺積電的最新產(chǎn)能,只是有錢還萬萬不夠:2020年9月,臺積電因美國制裁被迫斷供華為后,高通、聯(lián)發(fā)科這才有了替補華為,用上臺積電最新5nm產(chǎn)能的機會。

市場份額穩(wěn)居第一,行業(yè)的資金門檻不斷提升;技術(shù)的紅利效應(yīng)不斷疊加……獨孤求敗的臺積電,在芯片代工領(lǐng)域,已然奠定了其不可撼動的第一寶座。

尾聲:臺積電的股王之路 半導體的歷史進程

回顧歷史,臺積電能崛起成為代工之王,有三大原因:PC時代,有了半個英特爾與英偉達支持;手機時代被蘋果選擇,成為制衡三星的重要工具;此后數(shù)年,又坐在摩爾定律的車輪上,靠著技術(shù)與資本優(yōu)勢,將一眾競爭對手遠遠甩在身后。

只不過,臺積電從“芯片代工之王”變成“股王”,還差最后一步:讓市值排在臺積電之前的互聯(lián)網(wǎng)企業(yè)們,在資本市場跌落神壇。

從年初至今,一邊是臺積電在史詩級的芯片大缺貨中賺得盆滿缽滿,近期股價更是一躍成為亞洲股王。另一邊,反觀傳統(tǒng)“股神”互聯(lián)網(wǎng),年初至今,騰訊從最高點暴跌45%;阿里至今跌幅超過30%;百度股價更在港交所上市至今跌幅超過45%。

從芯片代工之王進階亞洲股王背后,臺積電離不開自身的努力,同時,更離不開歷史的進程。

而進程之外,更給我們一絲啟示:做難而正確的事,越堅持越順利。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介