順豐控股業(yè)績(jī)難掩悲觀情緒 未被注意的票均收入成關(guān)鍵?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/翠鳥資本

來源:翠鳥資本

近日,“快遞茅”順豐控股(002352.SZ)半年報(bào)披露。

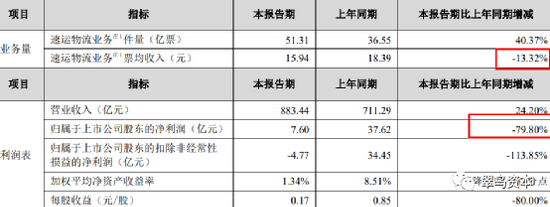

2021年上半年,順豐控股實(shí)現(xiàn)營(yíng)業(yè)收入883.4億元,同比增長(zhǎng)24.2%;實(shí)現(xiàn)歸屬上市公司股東凈利潤(rùn)約為7.6億元,同比減少79.8%。

實(shí)際上,今年一季度順豐控股錄得大額虧損,已讓眾多投資機(jī)構(gòu)大動(dòng)肝火。當(dāng)時(shí),順豐董事長(zhǎng)王衛(wèi)曾表態(tài)“以后類似的問題不會(huì)再出現(xiàn)第二次。”

過了短短一個(gè)季度,基本面看似并無改變,依然是出現(xiàn)下滑跡象。

多項(xiàng)數(shù)據(jù)明顯下滑

順豐控股半年報(bào)中,下滑明顯的數(shù)據(jù)除了歸母凈利潤(rùn)和每股收益之外,還有一項(xiàng)速運(yùn)物流業(yè)務(wù)票均收入值得注意。

其中,速運(yùn)物流業(yè)務(wù)包括時(shí)效快遞、經(jīng)濟(jì)快遞、快運(yùn)、冷運(yùn)及醫(yī)藥、同城急送、國(guó)際板塊業(yè)務(wù),不包括供應(yīng)鏈及其他板塊業(yè)務(wù)。

財(cái)報(bào)顯示,今年上半年,順豐速運(yùn)實(shí)現(xiàn)速運(yùn)物流業(yè)務(wù)量51.3億票,在去年同期受益于防疫緊急寄遞需求爆發(fā)的業(yè)務(wù)量高基數(shù)下,仍實(shí)現(xiàn)同比增長(zhǎng)40.4%,兩年平均增長(zhǎng)59.5%,高于行業(yè)的兩年平均33.4%的增速。但是上半年速運(yùn)物流業(yè)務(wù)票均收入為15.94元,相比上年同期的18.39元,下滑了13.32%。

那為何票均收入下滑?

對(duì)此,有賣方分析師稱:主要是順豐的電商特惠件增長(zhǎng)較快,經(jīng)濟(jì)件業(yè)務(wù)占比提升導(dǎo)致整體單票收入下降。值得注意的是,浙江省聯(lián)合市場(chǎng)監(jiān)管總局出臺(tái)政策、以及中通快遞提出低價(jià)虧損件不可持續(xù)等,該分析師認(rèn)為,價(jià)格競(jìng)爭(zhēng)在爭(zhēng)奪市場(chǎng)份額的當(dāng)下,仍將繼續(xù)但有望趨緩。

但談及基本面風(fēng)險(xiǎn)時(shí),順豐速運(yùn)有一段話值得投資者關(guān)注:“低價(jià)策略成為行業(yè)新進(jìn)企業(yè)快速搶占市場(chǎng)的主要手段,沖擊電商快遞行業(yè)原有競(jìng)爭(zhēng)格局,價(jià)格戰(zhàn)愈發(fā)激烈……近年來積極切入中低端電商市場(chǎng),打造完整的產(chǎn)品體系,受電商快遞市場(chǎng)競(jìng)爭(zhēng)影響,公司快遞產(chǎn)品和服務(wù)未來面臨一定的價(jià)格下降風(fēng)險(xiǎn)。”

不可持續(xù)的投資收益

今年上半年,順豐控股的利潤(rùn)數(shù)據(jù)前高后低。

第一季度扣非后歸母凈利潤(rùn)為-11.34 億元,第二季度扣非后歸母凈利潤(rùn)為 6.57 億元。

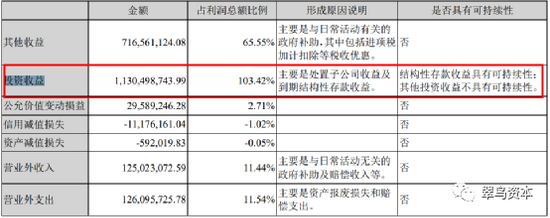

有一項(xiàng)非主營(yíng)業(yè)務(wù)貢獻(xiàn)頗大,即投資收益,報(bào)告期產(chǎn)生了11.3億元,占利潤(rùn)總額比例超過100%。

財(cái)報(bào)顯示:順豐控股將位于中國(guó)佛山、中國(guó)蕪湖、 中國(guó)香港的三項(xiàng)物業(yè)資產(chǎn)的權(quán)益轉(zhuǎn)讓至順豐房地產(chǎn)投資信托基金的處置收益,以及政府補(bǔ)助等。

換言之,這來源于處置子公司收益及到期結(jié)構(gòu)性存款收益。除了結(jié)構(gòu)性存款收益,其他投資收益并不具有可持續(xù)性。

因此,所錄得的這筆較大的非經(jīng)常性損益雖然成為“亮點(diǎn)”,但只具有“曇花一現(xiàn)”的效應(yīng)。

樂觀情緒何來?

看完順豐的半年報(bào),出現(xiàn)諸多利空的數(shù)據(jù),但仍有賣方分析師不乏樂觀研判。

比如,國(guó)信證券認(rèn)為,由于一季度春節(jié)期間人力成本提升一次性因素影響,同時(shí)二季度公司加強(qiáng)速運(yùn)網(wǎng)絡(luò)、快運(yùn)網(wǎng)絡(luò)、倉(cāng)儲(chǔ)網(wǎng)絡(luò)及加盟網(wǎng)絡(luò)的場(chǎng)地、線路等資源整合優(yōu)化,以及資源利用率、營(yíng)運(yùn)效能等指標(biāo)穩(wěn)步回升,二季度盈利能力快速恢復(fù)。

但樂觀背后,順豐依然面臨產(chǎn)能瓶頸。

自去年末開始,順豐通過追加資源投入的模式,以解決前期投入過慢導(dǎo)致的產(chǎn)能瓶頸問題,并從長(zhǎng)遠(yuǎn)支撐各項(xiàng)業(yè)務(wù)未來的快速發(fā)展。今年上半年資本開支達(dá)到97.8億元,同比增長(zhǎng)140%。

順豐是否能繼續(xù)承受如此高額的資本開支?

申萬(wàn)宏源閆海團(tuán)隊(duì)指出,快運(yùn)作為順豐的新業(yè)務(wù)仍處于持續(xù)投入期,疊加成本端油價(jià)上漲以及短期投入加大等因素,導(dǎo)致虧損同比有所擴(kuò)大。下半年公司快運(yùn)業(yè)務(wù)虧損有望明顯收窄。

也有說,投資者要將順豐與宏觀周期相結(jié)合。

西南證券陳照林指出,對(duì)順豐而言,時(shí)效件增速隨宏觀經(jīng)濟(jì)小周期回落壓制了公司利潤(rùn)基本盤,同時(shí)疊加網(wǎng)絡(luò)升級(jí)及新業(yè)務(wù)拓展的投入期帶來階段性的利潤(rùn)低點(diǎn)。

這份分析師給出一個(gè)邏輯研判:成熟業(yè)務(wù)利潤(rùn)周期低點(diǎn)疊加新業(yè)務(wù)投入周期高點(diǎn),使得當(dāng)期利潤(rùn)表不能真實(shí)反應(yīng)公司在業(yè)務(wù)經(jīng)營(yíng)拓展方面的成果。

然而,順豐所面臨的長(zhǎng)線競(jìng)爭(zhēng)壁壘和成長(zhǎng)空間是否會(huì)受到擠壓?可以肯定的是,目前的順豐肯定不是順風(fēng)。

一旦脫離當(dāng)期利潤(rùn)表,拿著真金白銀做左側(cè)投資,風(fēng)險(xiǎn)系數(shù)依然很高,提醒投資者:不能被賣方機(jī)構(gòu)所誤導(dǎo)。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

翠鳥資本

作者文章

推薦閱讀

新聞熱榜

- 01這些年硅谷最流行的一件事,就是抄襲中國(guó)模...

- 02電動(dòng)汽車爭(zhēng)霸賽進(jìn)入下半場(chǎng),新王可能正在路...

- 03拼多多救不了國(guó)美

- 04從“蔚小理”到“理小蔚”,蔚來危機(jī)再現(xiàn)

- 05“干翻特斯拉、年賣百萬(wàn)輛”,這些車企瘋了...

- 06《青簪行》的坑,閱文集團(tuán)怎么填?

- 07老款特斯拉Model S冒煙后6秒起火,波及寶馬...

- 08劇本殺殘酷物語(yǔ):如何走過“生死關(guān)”?

- 09阿里女員工事件王某文妻子:周某主動(dòng)勾引我...

- 10互聯(lián)網(wǎng)巨頭攻不進(jìn)社區(qū)