一個細(xì)節(jié)四個角度看百度財報:基本面的估值已相對合理

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/王舷歌

來源:資本偵探(ID:deep_insights)

與大多數(shù)中國互聯(lián)網(wǎng)公司在2020年資本市場高歌猛進(jìn)的表現(xiàn)不同,百度在2020年絕大多數(shù)時間可以用“平淡無奇”來形容。美港股各大小巨頭以及細(xì)分行業(yè)的頭部公司動輒市值翻倍,百度在2020年初至11月底之間股價幾乎沒有什么增長。直到去年12月開始,百度才終于迎來了久違的回歸。

以百度2021年2月17日交易日收盤后計算,其股價在最近三個月漲幅超過110%,而同期的納斯達(dá)克指數(shù)及標(biāo)普500指數(shù)漲幅則分別僅為18.05%和8.95%。市值目前也已經(jīng)站在了1000億美元之上,是繼騰訊、阿里、美團(tuán)、拼多多、快手、京東之后,二級市場市值排名第七的互聯(lián)網(wǎng)公司。

在“沉寂”了兩年之后,百度僅用三個月時間,就完成了估值回歸,到底是什么原因使得市場愿意去重新認(rèn)識和接受百度?

來源:YahooFinance

來源:YahooFinance一個細(xì)節(jié)

美東時間2月17日盤后,百度公布了其2020年四季度及全年業(yè)績報告。報告顯示,百度四季度無論是在收入規(guī)模還是在盈利性方面均超過分析師預(yù)期。盡管公司在財務(wù)數(shù)據(jù)方面超過了分析師預(yù)期,但實際上在很大程度上并沒有給市場太多驚喜,反而更多的是在市場預(yù)料之內(nèi)。

但是,本季度公司財報披露中的一個細(xì)小變化,反而是給市場傳遞了重要信號。百度在本季度業(yè)績報告中,對自身的定位首次去掉了“以搜索引擎、知識、信息為中心的互聯(lián)網(wǎng)平臺”,取而代之的是“具有強(qiáng)大互聯(lián)網(wǎng)基礎(chǔ)的領(lǐng)先的人工智能公司”。

來源:百度財報

來源:百度財報這實際上從上個季度財報的披露中就已經(jīng)有所鋪墊。

百度在去年三季度,對營收組成的披露中,首次披露了其核心業(yè)務(wù)(Baidu core)中“其他收入”(non-marketing revenue)的規(guī)模及同比增速,而這部分收入正是來自其長期以來被認(rèn)為難以實現(xiàn)商業(yè)化落地的人工智能相關(guān)業(yè)務(wù)(AI智能云、自動駕駛等)。

百度估值的回歸,也正是其在公司披露了三季度財報后——長期以來巨大投入所換來的AI業(yè)務(wù)實現(xiàn)規(guī)模化落地,給了市場愿意重新了解百度的理由。

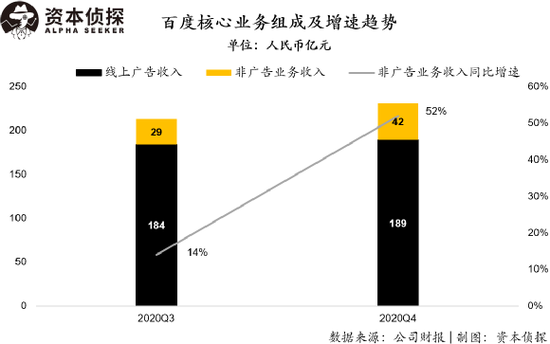

根據(jù)百度披露的2020年Q3及Q4業(yè)績報告顯示,由于百度核心業(yè)務(wù)中,搜索相關(guān)的線上廣告收入體量較大,因此核心業(yè)務(wù)整體規(guī)模單季度變化并不明顯。

但拆開來看,百度在2020Q3及Q4以AI云、AI服務(wù)及自動駕駛為主的“其他收入”規(guī)模已經(jīng)達(dá)到29億和42億元人民幣,同比增幅則分別為14%和52%,特別是本季度同比增速,遠(yuǎn)高于公司大盤。而公司傳統(tǒng)的廣告收入,無論是同比還是環(huán)比均為持平狀態(tài)。

AI相關(guān)業(yè)務(wù)的持續(xù)落地,在很大程度上向市場傳遞了公司第二增長曲線的初見形成。除此之外,百度在本季度公告的2021年Q1營收指引中顯示,公司一季度總營收增速將在15%-26%之間,這也就意味著公司營收同比增速在2019年一季度后(2019Q1同比增長15.4%),首次達(dá)到單季度兩位數(shù)同比增長。

來源:百度財報

來源:百度財報

四個角度

從本季度披露的業(yè)績報告來看,在大的數(shù)字層面并沒有太多驚喜。百度四季度取得總營業(yè)收入302.6億元人民幣,同比小幅增長4.8%,與上季度給出的指引一致(并未達(dá)到指引上限)。

其中核心業(yè)務(wù)收入231.1億元人民幣,同比增長6.4%;而愛奇藝本季度取得營收74.6億元人民幣,與去年同期基本持平。

從全年來看,百度2020年全年取得營業(yè)收入1070.7億元人民幣,與去年同期基本持平。其中核心業(yè)務(wù)收入786.8億元,比去年同期小幅下降;愛奇藝全年取得收入297.1億元,較去年同期微漲。

財報中有四個角度值得關(guān)注:

第一,盈利能力方面。目前百度已經(jīng)基本走出了2019年的低谷,回歸到了2018年之前的水平。

百度2020年全年Non-GAAP下實現(xiàn)凈利潤220.2億元人民幣,同比增長21.1%,凈利潤率為21%,高于2019年的17%;其經(jīng)調(diào)整EBITDA則達(dá)到275億元人民幣,同比大增49.3%,EBITDA Margin達(dá)到26%,高于2019年9個百分點。

盈利能力的提升很大程度上是得益于毛利的提升。

百度2020年全年毛利潤為519.2億元人民幣,毛利率為48.5%,這與公司2018年的49.4%和2017年的49.2%的歷史高位已經(jīng)非常接近。而毛利水平的提升,很大程度上是受益于內(nèi)容成本的有效控制以及流量、帶寬成本的下降。

未來百度對于YY國內(nèi)業(yè)務(wù)完成收購,百度整體的盈利能力將進(jìn)一步加強(qiáng),形成了一條以搜索+直播為主的強(qiáng)現(xiàn)金牛業(yè)務(wù)。

第二,現(xiàn)金方面。

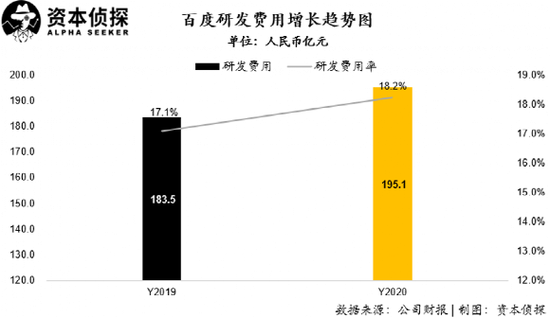

百度截止2020年末包括銀行存款及短期投資理財在內(nèi)的現(xiàn)金儲備超過1600億元人民幣,這意味著百度在研發(fā)等投入端并無太多顧慮。

財報顯示,百度在2020年全年研發(fā)費用投入為195.1億元人民幣,研發(fā)費用率為18.2%,在規(guī)模及比例上均高于2019年。

第三,廣告業(yè)務(wù)方面。雖然百度廣告基本盤正在恢復(fù),但這還不是全面樂觀的時候。

剔除愛奇藝媒體廣告收入,百度Q4核心廣告收入約為192億元,同比零增長。對比來看,騰訊2020年Q3網(wǎng)絡(luò)廣告業(yè)務(wù)收入人民幣213.51億元,同比增長16%。

同時我們注意到,百度目前集中將廣告收入的結(jié)構(gòu)逐步轉(zhuǎn)移到了自身流量體系之內(nèi),聯(lián)盟廣告收入越來越少。百度托管頁對其核心廣告收入貢獻(xiàn)占比已經(jīng)達(dá)到了三分之一。

第四,新引擎方面。上文已有提到,第四季度,百度智能云實現(xiàn)同比增長67%,相較二三季度進(jìn)一步提升,年化收入約130億元。此外,為進(jìn)一步增強(qiáng)百度智能云的算力優(yōu)勢,百度還宣布了昆侖2芯片即將量產(chǎn)的消息,并將部署在搜索、工業(yè)互聯(lián)網(wǎng)、智能交通等業(yè)務(wù)領(lǐng)域。

IDC去年12月23日發(fā)布的報告顯示,在中國AI公有云服務(wù)市場,百度智能云市場份額排名中國第一。不過客觀來看,放到整個公有云的范疇,阿里、華為、騰訊、天翼云和AWS還是排在百度前面的。而目前市場份額最大的阿里云才剛剛實現(xiàn)首次盈利,這個成績背后是阿里云持續(xù)多年的超大投入。

百度歸來?

作為曾經(jīng)的BAT三巨頭之一,百度在2017年10月,股價就曾經(jīng)一度摸高到接近275美元/ADS,市值接近千億美元(954億美元)。

彼時,百度以搜索為主的核心業(yè)務(wù)仍然處在上升通道中,愛奇藝相關(guān)的視頻業(yè)務(wù)同樣處于高速增長中,直到2018年公司全年營收首次突破千億元人民幣,資本市場對于百度的投資邏輯仍然適用于強(qiáng)基本面+高增長預(yù)期的投資邏輯。市場對于財務(wù)數(shù)據(jù)、用戶數(shù)據(jù)仍然是極為敏感的。

而隨著2018年陸奇等多位公司核心高管相繼出走,以及2019年公司自上市以來首次單季度錄得虧損,市場對于百度的看法出現(xiàn)重大轉(zhuǎn)變,百度股價開始一路下挫,進(jìn)入歷史冰點。估值也被美團(tuán)、京東、拼多多等新老巨頭所超越,甚至很長一段時間停留在在300多億美元。而像教育行業(yè)的細(xì)分龍頭好未來,在很長一段時間市值也是高于百度近百億美元。

公司高管持續(xù)出走、核心廣告業(yè)務(wù)增長停滯、公司盈利能力下降、以及競爭對手崛起帶來的巨大沖擊,使得資本市場對百度產(chǎn)生了極大的負(fù)面情緒并形成了踩踏效應(yīng),2020年資本市場的狂歡在很長一段時間與百度無關(guān)。納指連續(xù)創(chuàng)歷史新高、中概股普遍大漲,但百度的市值從年初到12月前一直徘徊在400-500億美元之間——百度在這個階段的估值實際上是與公司基本面嚴(yán)重脫離的。

要知道百度在2019年經(jīng)營最困難的情況下,公司全年營收仍然超過1000億元人民幣,而彼時的美團(tuán)全年收入僅為975億,而拼多多全年營收才剛過300億元人民幣。

進(jìn)入2020年后,美團(tuán)在后疫情時期率先邁入了2000億美元市值俱樂部,位列AT之后成為互聯(lián)網(wǎng)市值排名第三的公司;而拼多多則是在年中及年末分別跨過1000億美元和2000億美元市值大關(guān),市值目前位列中國互聯(lián)網(wǎng)公司第四。

而百度這家超千億營收的公司,市值長期不及美團(tuán)和拼多多1/4,這不太合理。

不過,資本的嗅覺始終還是靈敏的。經(jīng)歷了長時間的股價受壓后,百度在進(jìn)入2020年最后一個月以來終于迎來了市場的轉(zhuǎn)機(jī)。隨著公司Apollo業(yè)務(wù)的日趨成熟,以及市場中不斷傳出百度要入局電動車業(yè)務(wù)的消息后,百度股價開始迅速反彈。

百度長期以來持續(xù)投入的AI云、AI相關(guān)服務(wù)以及無人駕駛等技術(shù)已經(jīng)開始實現(xiàn)規(guī)模化的商業(yè)化落地,三季報的數(shù)據(jù)也有力的佐證了業(yè)務(wù)上的發(fā)展。資本市場開始用開放的態(tài)度去重新理解百度“新增長”的商業(yè)故事。

而另一方面,在經(jīng)歷了頭條系近兩年瘋狂的進(jìn)攻之后,百度的核心廣告業(yè)務(wù)并沒有出現(xiàn)持續(xù)萎靡的跡象。以上利好因素的疊加使得百度股價自12月以來快速上漲,在不到3個月時間內(nèi)實現(xiàn)了股價翻倍。

在百度估值整體回歸到上行通道后,市場對于公司的估值邏輯又再一次回歸到基本盤+增長預(yù)期的邏輯。每一次出現(xiàn)新業(yè)務(wù)的市場消息以及數(shù)據(jù)上的利好,都會激發(fā)股價的一輪向上。

而根據(jù)百度在本季度財報中披露其AI智能云營收的快速增長,以及其自主研發(fā)的7納米昆侖2芯片即將量產(chǎn),并將在搜索、工業(yè)互聯(lián)網(wǎng)以及智能交通等領(lǐng)域進(jìn)行部署。市場對于百度的新業(yè)務(wù)在未來仍將維持較高的增長預(yù)期。這也就意味著百度在穩(wěn)定的基本面之外,仍將擁有較大的估值提升空間。

百度在2020年四季度將“2020股份回購計劃”從最初的7億美元,提升至19億美元,而在12月份,公司更是直接將回購計劃大幅擴(kuò)增至45億美元。這在很大程度上也體現(xiàn)出管理層對于維護(hù)公司市值的決心。

來源:公司財報

來源:公司財報不過,截止目前,百度的動態(tài)市盈率(TTM)為30倍左右,而市場中可比公司谷歌和Facebook目前的動態(tài)市盈率分別為36倍和27倍,百度在基本面上的估值已經(jīng)相對合理。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

深響

作者文章

推薦閱讀

- 解局2021:電子煙的答案在風(fēng)中飄揚

-

- 迎來第二輪風(fēng)口的電子煙野蠻生長的日子不會太久了。詳細(xì)>>

- 中國有贊董事長關(guān)貴森涉刑事犯罪辭職 投案退繳違法所得2800萬

-

- 據(jù)中央紀(jì)委國家監(jiān)察委網(wǎng)站消息,關(guān)貴森因涉嫌向中誠信托有限公司原董事長王忠民行賄,并從有關(guān)項目中獲得2800萬元非法利益,于2017年5月29日外逃。詳細(xì)>>

- 跳不出的整改循環(huán),閑魚、58的囚徒困境

-

- 今年春節(jié)是一眾二手交易平臺注定不好過的一個春節(jié)。最近兩個月來,接二連三襲來的重拳,讓二手平臺們戰(zhàn)戰(zhàn)兢兢。詳細(xì)>>

- VR扯掉了中國科技圈的遮羞布

-

- Oculus應(yīng)該賣給誰?好多的一個問題啊。詳細(xì)>>