美團停下狂奔 開始“炒股”保利潤

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/黎明

來源:深燃(ID:shenrancaijing)

原標題:美團“炒股”保利潤

11月的最后一天,美團發布了2020年三季度財報。

這是一份特殊的財報。在過去的一個月里,騰訊、阿里、拼多多、京東等互聯網巨頭的財報都已發布,美團卻一直拖到了月底。在此期間,美團股價在300港元/股上下來回波動,最高漲到338港元,最低跌到270港元。在沖破兩萬億港元市值這個關口上,美團停下來了。市場在觀望。

這期間有兩個對美團不利的消息,一是監管部門在醞釀互聯網反壟斷政策,美團或受到沖擊,二是有數據顯示,美團外賣App在10月份的MAU(月活躍用戶)首次被餓了么反超。

基于以上背景,對于美團,投資者非常關心以下三個問題:

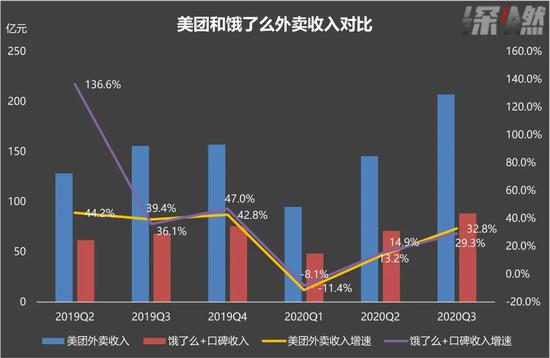

一是美團外賣還能否持續增長。餓了么在阿里扶持下來勢洶洶,是否在蠶食美團的市場份額?三季度,阿里用支付寶全力為餓了么導流,阿里本地生活(餓了么+口碑)收入同比增速達29.3%。美團外賣的收入增速,能否超過餓了么將是一個重要信號。

二是美團會不會再次陷入虧損。今年一季度,因為疫情,美團在連續盈利三個季度后再次虧損,三季度,美團加入社區團購大戰,新業務的擴張或將拖累美團利潤。

三是社區團購能否為美團帶來增量。美團在今年7月正式入局社區團購,目前正在開展“千城計劃”,首次跟拼多多展開正面競爭,此外阿里、騰訊、滴滴都已經入局,競爭非常慘烈。

圍繞這些問題,深燃帶你讀懂美團三季度財報,看看美團這次能打幾分。

外賣老大的位置還穩嗎?

三季度,美團外賣收入207億元,同比增長32.8%。

從增速上來看,美團外賣超過了餓了么的29.3%,基本穩住了局面。雖然餓了么增長迅猛,但美團外賣暫時還保持著高速增長,沒讓餓了么反超。

在收入規模上,美團外賣和餓了么的差距進一步拉大。三季度美團外賣是207億元,阿里包含餓了么在內的整個本地生活是88億元,美團外賣是阿里本地生活的2.3倍。

在GMV上,三季度美團外賣是1522億元,同比增速36%,恢復到疫情前水平。

在交易金額和收入上,美團外賣三季度依然高速增長,目前沒有看到增速減緩的跡象。

美團和餓了么外賣收入對比

美團和餓了么外賣收入對比這兩個數據非常重要,因為餐飲外賣是美團的基本盤,在美團總收入中占據了半壁江山,而三季度所在的夏季,又是外賣業務的旺季,按照以往的數據,三季度的外賣GMV和收入都是一年中比較高的,所以夏季戰役不能丟。

餓了么的反攻,恰恰也是集中在夏季。7月,餓了么App改版升級,從餐飲外賣平臺升級為解決用戶身邊一切即時需求的生活服務平臺,也就是以后什么都要賣。8月,餓了么啟動“百億補貼”,覆蓋全國100多個重點城市。餓了么方面稱,從試運營效果看,參與百億補貼的商家,訂單增速較日常翻了一倍。

這是繼今年3月跟支付寶全面整合完成后,餓了么開始全力向美團發起反攻的信號。過去,市場已經接受了美團外賣和餓了么七三開的市場格局,餓了么的反撲似乎宣示著外賣戰爭尚未結束。

但從三季度數據來看,美團外賣依然穩坐老大位置。

根據Trustdata移動大數據監測平臺的數據,今年三季度,美團和餓了么之間用戶規模的差值,已經逐步放大至1260.7萬,而今年年初的時候只有800萬。

美團外賣在三季度總共撮合了32億筆訂單,客單價47.38元。今年以前,美團外賣的客單價一直在46元以下,今年因為疫情導致餐飲線上化加速,一季度美團外賣客單價一度高達52.02元,二季度回落到48.83元。目前外賣客單價整體要高于疫情前。平均每筆外賣訂單,能夠給美團帶來6.44元收入。

美團外賣客單價和單筆訂單收入

美團外賣客單價和單筆訂單收入截止到9月底,美團總共有4.8億用戶,比今年二季度環比增加1920萬人,這個增速已經回到了疫情前水平。年度活躍商家數量650萬,比去年同期增長10.2%,是過去五個季度最高。

至于餓了么的反攻在未來能否蠶食美團外賣的市場份額,還要看四季度雙方的表現。根據QuestMobile的數據,今年10月,美團外賣App的MAU被餓了么App反超,這是首次出現美團外賣被反超的情況。當然,這個數據只統計了App端,美團外賣的入口除了美團外賣App,還有美團App、大眾點評App、微信等,MAU被反超只是局部數據。但某種程度上,戰場局面的變化,往往是從局部開始。這也給美團提了個醒。

賺錢能力能持續嗎?

今年以來,美團的股價從3月的72港元,一路上漲至11月最高338港元,市盈率高達633倍。資本市場愿意給美團如此高的估值溢價,是因為投資者相信,美團在未來會很賺錢。

回到盈利能力這個最核心的指標上。三季度,美團收入354億元,比去年同期增長28.8%,凈利潤63億元,比去年同期暴漲374%。最大的亮點在于,凈利潤規模創下歷史新高,且遠遠超出市場預期。

美團各季度收入和凈利潤

美團各季度收入和凈利潤但值得注意的是,這個凈利潤并非“真正的”凈利潤,其中有58億元是由于美團投資的上市公司股價上漲而帶來的收益。今年三季度,港股和美股的科技公司股價繼續暴漲。尤其是理想汽車7月在美股上市,股價大漲,現在的股價是發行價的3倍,美團在上市前投資了理想汽車。

剔除投資收益的影響,美團在三季度的凈利潤是5億元,而去年同期是13億元,同比是下滑的,美團在經營層面的盈利能力并沒有像財務數字里看起來那樣突飛猛進。關鍵在于,投資層面的超額收益,是不穩定且難以持續的。

那么,在經營層面,美團真實的盈利能力怎么樣?

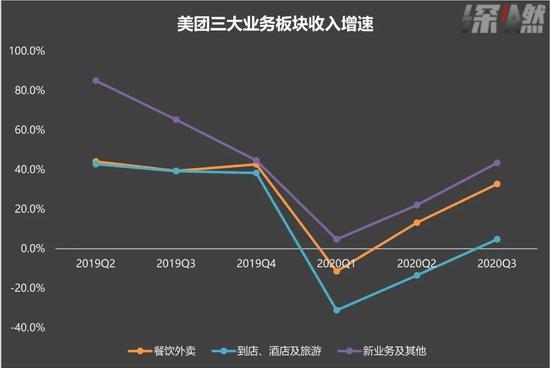

美團業務分為三大塊:餐飲外賣、到店和酒旅、新業務。三季度354億元的總收入中,這三塊業務分占58.5%、18.3%、23.2%。外賣業務體量最大,收入貢獻最多,卻不是最賺錢的。三季度,在經營利潤上,外賣8億元,到店、酒店和旅游28億元,新業務虧損20億元。外賣業務的經營利潤比二季度少了5億元,到店、酒店和旅游多了9億元。

美團各業務板塊經營利潤

美團各業務板塊經營利潤餓了么7月用“百億補貼”發起反攻時,美團外賣并沒有跟著卷入補貼大戰,畢竟規模很重要,但盈利也很重要。

傭金依然是美團收入的主要來源。三季度,傭金和在線營銷收入分別在美團總收入中占比65%和16%。但是在線營銷服務的收入增速很快,三季度為28%,高于傭金的25%。

在美團的生意里,商家賺用戶的錢,美團賺商家的錢。傭金就像是坐地收租,是從商家的流水中抽成,傭金費率高低決定了美團盈利空間的高低。但提升傭金費率往往容易引發爭議,今年4月美團商家反攻美團外賣、要求降傭金是前車之鑒。在線營銷服務就像是收物業服務費,美團通過給商家提供增值服務,再向商家收一遍錢。顯然,后者更容易獲得商家好感。

營銷服務在未來會在美團收入中占據重要地位,就像阿里一樣,當商家數量增長到一定規模,存量市場就只能靠延伸服務,收廣告流量費是必經之路。去年,美團上線了菜品信息流,智能推薦的顆粒度進一步提高,收廣告費的維度,如今從商家進階到菜品,賺錢的想象空間也變大了。

當然,新業務還在虧損,且虧損幅度在擴大。三季度,美團包含了快驢、閃購、網約車、買菜等模塊的新業務,收入82億元,虧損20億元,虧損金額為近三個季度最高。

美團買菜進展如何?

當前階段,美團關注度最高的新業務,當屬買菜業務。

以社區團購為代表的互聯網買菜,是今年巨頭參與最多、資本密度最高、競爭最激烈的賽道。騰訊、阿里、滴滴、拼多多、美團已經全部入局,美團是其中聲量最高、動作最快的巨頭之一。

7月7日,美團宣布正式進軍社區團購賽道,推出美團優選。5天后,美團優選開始在山東濟南簽約團長,并在7月15日正式上線。一個月后,美團優選開進武漢,直接將美團買菜在武漢地區的前置倉轉為社區團購,全盤接管美團買菜在武漢地區的流量和供應鏈。

美團優選的負責人是陳亮,他是美團高級副總裁、核心管理層S-team成員,直接向王興匯報。整個三季度,美團優選都在瘋狂推進它的“千城計劃”,要在年內實現“千城”覆蓋。

買菜大戰對于美團的意義,一方面在于這是未來美團重要的流量和收入來源,另一方面在于這塊市場不能丟,如果被拼多多或滴滴拿下,那么美團的估值將打折扣。

三季度財報發布前,資本市場已經做好了買菜業務擴張拖累美團凈利潤的預期,有投行甚至預測美團該季度會虧損。在關鍵市場的卡位之戰中,規模和速度比利潤更重要。

美團沒有單獨披露美團優選的財務數據,它被囊括在新業務中。但新業務的表現,能從側面反映美團優選的進度。三季度,美團新業務的收入增速是43.5%,高于外賣和酒旅。從收入增速曲線可以看到,新業務正在快速回升。

美團三大業務收入增速

美團三大業務收入增速在三季度財報電話會議上,王興稱,美團優選現在是美團整個業務的優先戰略領域,涵蓋范圍是當前的重中之重。

美團優選是從今年7月開城,但密集布點是從9月才開始,所以數據不會立馬在三季度財報中有非常明顯的體現,但在四季度財報中應該會比較明顯。

這是美團首次和拼多多在正面戰場展開直接較量。雖然同為騰訊投資的新興巨頭,但二者在過去并沒有在業務層面有太多交集,買菜是少有的一次。拼多多已經將買菜業務上升到戰略層面,開啟硬核奮斗模式應戰。某種意義上,買菜業務的成敗,將在一定程度上決定美團新業務的增速和規模,也將在未來影響美團的股價走向。

現在,美團再次開始全面出擊。在每一個賽道,它都面臨異常強悍的敵人。在外賣市場,它和阿里激戰正酣,在買菜市場,它同時和拼多多滴滴展開鏖戰,在酒旅市場,它正面臨來自攜程強勢的反擊。

美團穩了嗎?或許對于成長中的巨頭而言,永遠沒有戰斗結束的那一刻。

*題圖來源于Pexels。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深燃

作者文章

推薦閱讀

- 被阿里耽誤的蝦米的一生

-

- 真正的蝦米音樂粉絲,只要打開自己的App界面就可以證明。注冊年限、聽過的歌曲數量,無一不是最好的證明。詳細>>

- 游戲主業增長低于預期,金山軟件遭遇估值挑戰

-

- 對于投資者來說,看好云賽道就去投資金山云,看好線上辦公就去投資金山辦公,而看好游戲就未必會投資金山軟件了。詳細>>

- 在線教育融資2020:資本青睞的獨角獸外,僅剩沉默大多數

-

- 當教學剛需遇到線下場景暫時冰封,今年上半年,在線教育迎來前所未有的流量大潮,下沉市場對在線教育的認知度和認可度也得到明顯提升。詳細>>

- 特斯拉摸著石頭過河 汽車老前輩們摸著特斯拉過河

-

- 詳細>>