三季度移動(dòng)月活只增加700萬 阿里漲不動(dòng)了?

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

文/黎明

來源:深燃(ID:shenrancaijing)

11月5日晚間,阿里巴巴交上了一份喜憂參半的財(cái)報(bào)。

三季度,阿里收入1551億元,高于市場(chǎng)預(yù)期的1547億元,經(jīng)調(diào)整凈利潤471億元,同樣高出市場(chǎng)預(yù)期。尤其值得一提的是,阿里云增長強(qiáng)勁,收入149億元,高于分析師預(yù)估的143億元。

財(cái)務(wù)數(shù)字算不上亮眼,但算是達(dá)到預(yù)期了。

沒達(dá)到預(yù)期的,是阿里的用戶增長。三季度,市場(chǎng)預(yù)估阿里的手機(jī)月活用戶將達(dá)到8.99億人,凈增2500萬,但阿里交出的成績是達(dá)到8.81億,只增加了700萬,創(chuàng)下史上最差紀(jì)錄。那“消失的”1800萬月活用戶,都去哪了?

市場(chǎng)選擇用腳投票。財(cái)報(bào)發(fā)布前,阿里美股股價(jià)盤前一度上漲近4%,財(cái)報(bào)發(fā)布后,股價(jià)瞬間抹去漲幅,轉(zhuǎn)而下跌近4%。截至11月5日收盤,阿里巴巴美股股價(jià)下跌2.69%,最新市值7785億美元。

按照原計(jì)劃,阿里旗下螞蟻集團(tuán)應(yīng)該會(huì)在這一天同步在A股和港股上市,但這項(xiàng)上市申請(qǐng)被監(jiān)管部門臨時(shí)叫停。在這個(gè)特殊的時(shí)間點(diǎn),這份財(cái)報(bào)顯得很特別。

仿佛是一夜入冬,阿里走到了危急時(shí)刻。

活躍用戶漲不動(dòng)了

三季度,阿里的移動(dòng)月活用戶只增加了700萬。這是什么概念?這意味著阿里的用戶增長幾乎停滯了。

我們對(duì)比一下過去連續(xù)12個(gè)季度,阿里的用戶增長情況。

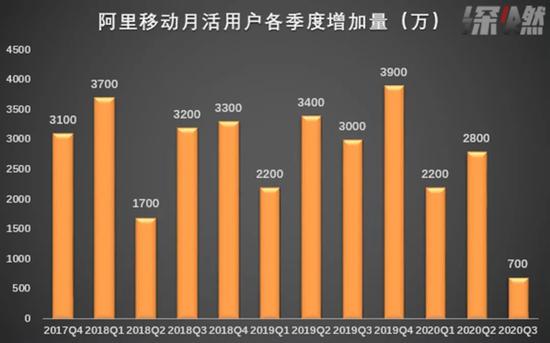

阿里各季度移動(dòng)月活用戶環(huán)比增長量 制圖 / 深燃

阿里各季度移動(dòng)月活用戶環(huán)比增長量 制圖 / 深燃從圖中可以看到,過去三年里,除了2018年二季度是1700萬,阿里每個(gè)季度的用戶增長量,全部都維持在2000萬以上,最高的能達(dá)到3900萬。但是在今年三季度,這個(gè)數(shù)字直接掉到了700萬。

當(dāng)然,這也跟阿里的體量有關(guān)。從用戶總量來看,阿里已經(jīng)達(dá)到了8.81億,9億人的這個(gè)大關(guān)口,要跨過去確實(shí)有難度。

年度活躍買家的增速同樣在下降。

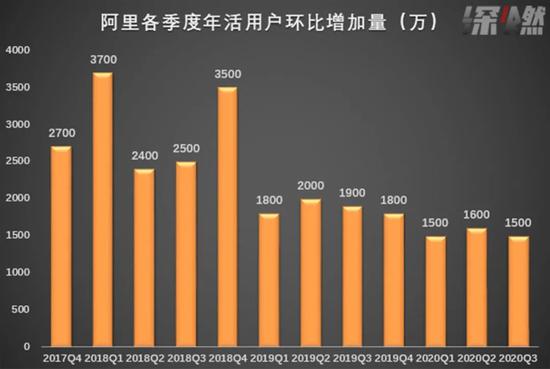

阿里各季度年度活躍買家環(huán)比增長量 制圖 / 深燃

阿里各季度年度活躍買家環(huán)比增長量 制圖 / 深燃從今年一季度開始,活躍在阿里平臺(tái)上的買家數(shù)量,增長速度開始變慢。今年過去的三個(gè)季度,增量分別是1500萬、1600萬、1500萬,基本不怎么變化了。而在過去,這個(gè)數(shù)字大部分時(shí)間都在2000萬以上。

用戶增速大大放緩,用戶的獲取成本卻在持續(xù)走高。

阿里各季度用戶獲取成本(營銷費(fèi)用/用戶增長量) 制圖 / 深燃

阿里各季度用戶獲取成本(營銷費(fèi)用/用戶增長量) 制圖 / 深燃按營銷費(fèi)用和年活用戶增量計(jì)算來看,去年底,阿里的用戶獲取成本首次超過800元/人,從此就再也低不下來,連續(xù)四個(gè)季度高于800元,今年三季度更是沖到了1158元。這背后是流量越來越貴了。

9億移動(dòng)月活用戶,8億年度活躍買家,確實(shí)是中國電商行業(yè)標(biāo)志性的關(guān)卡。三季度,阿里未能沖過這兩道關(guān)卡,這本來也算正常,但是,讓人擔(dān)憂的是,阿里的對(duì)手正在加速趕來。

頭號(hào)敵人當(dāng)然還是拼多多。二季度的時(shí)候,拼多多的年度活躍買家,已經(jīng)達(dá)到了6.83億,跟阿里的差距首次縮小至5900萬。關(guān)鍵是,現(xiàn)在拼多多還保持著每個(gè)季度5000萬的速度在增長。也就是說,如果按照這個(gè)速度,在年度活躍買家這項(xiàng)指標(biāo)上,再不出幾個(gè)季度,拼多多將可能追上阿里。

變量或許在淘寶特價(jià)版。今年3月,阿里推出了新版本的淘寶特價(jià)版,這被業(yè)內(nèi)視為狙擊拼多多。那么,淘寶特價(jià)版是否為阿里帶來了更多的新增用戶?

阿里在財(cái)報(bào)中稱,截至今年9月,淘寶特價(jià)版的月活用戶超過7000萬,此前淘寶特價(jià)版曾公開透露過,6月底的時(shí)候,其月活用戶超過4000萬。也就是說,在三季度,淘寶特價(jià)版新增了3000萬月活用戶。這是一個(gè)不錯(cuò)的增速。

但是,阿里三季度的月活用戶,只增加了700萬。也就是說,淘寶特價(jià)版新增的這些用戶,大部分都是淘寶的老用戶,這就像是左手倒右手,并沒有為阿里帶來增量。

用戶還能再增長嗎?這是阿里現(xiàn)在面臨的最直接的問題。

新引擎還沒準(zhǔn)備好

用戶雖然增速放緩,但阿里的財(cái)務(wù)業(yè)績沒有停止增長。

三季度,阿里的收入增速是30%,這個(gè)速度算是正常。繼一季度創(chuàng)下22%的歷史新低后,阿里現(xiàn)在逐漸回血,已經(jīng)把收入增速扳回到正常軌道。

其中,值得一提的是阿里云和菜鳥物流。在阿里這么多業(yè)務(wù)中,這兩項(xiàng)業(yè)務(wù)是增長最快的,三季度的增速分別是60%和73%。過去阿里寄予厚望、重金投入的新零售業(yè)務(wù)(包括天貓超市、盒馬、銀泰等),也取得了44%的增長。

阿里云和菜鳥物流在整個(gè)阿里體系里充當(dāng)了基礎(chǔ)設(shè)施的功能,是水電一樣的存在,它們?yōu)樘韵惦娚痰拇蟊P護(hù)盤。新零售則是阿里從線上走向線下,在實(shí)體零售落下的一顆重要棋子。它們的地位都很重要,其中尤其是阿里云和新零售,被業(yè)內(nèi)視為阿里未來的增長引擎。

馬云曾提出過一個(gè)著名的“履帶戰(zhàn)略”,從B2B業(yè)務(wù)到淘寶、天貓,再到螞蟻金服、菜鳥物流、阿里云與新零售,阿里集團(tuán)的各個(gè)業(yè)務(wù)形成梯隊(duì)發(fā)展,輪流領(lǐng)跑,舊的業(yè)務(wù)慢下來,新的業(yè)務(wù)頂上去。

所以從長遠(yuǎn)來看,淘系電商不會(huì)是阿里唯一的引擎,它需要不斷培育新引擎跟上。

那么,阿里云和新零售,現(xiàn)在能稱作是阿里的新引擎嗎?

從收入規(guī)模來看,三季度阿里云的收入是149億元,去年同期只有93億元,發(fā)展很快。阿里新零售板塊的收入是261億元,這包含了盒馬、天貓超市、銀泰等跟線下實(shí)體結(jié)合很緊密的商業(yè)形態(tài),體量不小。

但是從結(jié)構(gòu)上來看,阿里云在阿里收入中的占比,只有9.6%,新零售板塊的占比是16.9%,二者加起來不到30%。而淘系電商的廣告和傭金收入,在阿里總收入中的占比為45%,半壁江山。

所以,將阿里云和新零售說成是阿里新的增長引擎,還為時(shí)過早。

有觀點(diǎn)認(rèn)為,阿里看重的,是新業(yè)務(wù)未來的增長前景以及現(xiàn)在的增長速度,而不是短期的收入規(guī)模。但是,從增速來看,阿里的新業(yè)務(wù)還有提升空間。

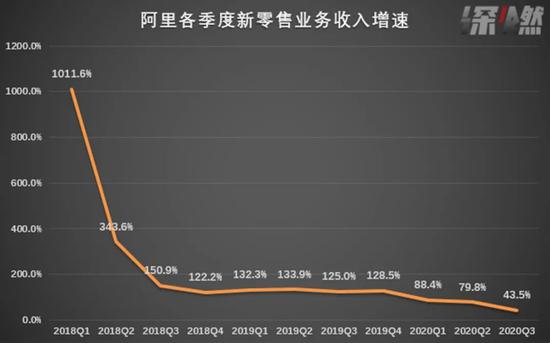

阿里投入重兵、花了大價(jià)錢做起來的新零售業(yè)務(wù),三季度的收入增速是44%,雖然跟阿里其他業(yè)務(wù)相比算高的了,但卻是新零售業(yè)務(wù)歷史最低。2020年以前,這項(xiàng)業(yè)務(wù)的季度收入增速,全部都在100%以上,今年一季度降到了88%,二季度降到了80%,三季度降到了44%。這是否意味著,新零售也遇到了增長瓶頸,結(jié)束了高速增長的階段?

阿里各季度新零售收入增速 制圖 / 深燃

阿里各季度新零售收入增速 制圖 / 深燃阿里云的增速保持不錯(cuò),現(xiàn)在每個(gè)季度都在60%左右,在國內(nèi)屬于云計(jì)算龍頭。阿里財(cái)報(bào)中稱,截至今年9月底,約有60%的A股上市公司都是阿里云的客戶。但目前阿里云為阿里貢獻(xiàn)的收入比例有限,算不上是新引擎。

至于阿里大文娛,離引擎還差得遠(yuǎn)。今年一季度,阿里大文娛在阿里總收入中的比重,已經(jīng)降到了5%的新低,二季度阿里調(diào)整財(cái)報(bào)統(tǒng)計(jì)規(guī)則,把創(chuàng)新業(yè)務(wù)中的在線游戲收入劃到文娛板塊,才把比重又拉回到11%。所以阿里目前的扛把子,還得是淘寶天貓。

主動(dòng)進(jìn)攻or被動(dòng)防守?

阿里的“履帶戰(zhàn)略”是個(gè)好戰(zhàn)略,解決了一家巨頭公司如何保持年輕、不掉隊(duì)的方向問題,某種程度上也回答了阿里怎么才能做成一家102年企業(yè)的問題。

如果按照固有的路徑發(fā)展,阿里不用四面出擊,建好護(hù)城河就好了。但現(xiàn)在問題是,對(duì)手打到門口,而且還不止一個(gè)。

首先是美團(tuán)。美團(tuán)這家公司很神奇,從團(tuán)購和外賣這些最苦最累的賽道起家,不斷拓展邊界,硬是把一個(gè)看起來狹窄的小生意,做成了本地生活服務(wù)的大生意。按最新市值算,美團(tuán)是中國第三大互聯(lián)網(wǎng)公司,僅次于阿里和騰訊。

美團(tuán)在不停攻打阿里的城墻,而且未來可能威脅阿里核心的電商基本盤。從業(yè)務(wù)層面看,美團(tuán)有的業(yè)務(wù),阿里全都有。美團(tuán)有美團(tuán)外賣,阿里有餓了么;美團(tuán)有大眾點(diǎn)評(píng),阿里有口碑;美團(tuán)有美團(tuán)酒店,阿里有飛豬;美團(tuán)收了摩拜,阿里投了哈啰……

阿里美團(tuán)對(duì)戰(zhàn)地圖

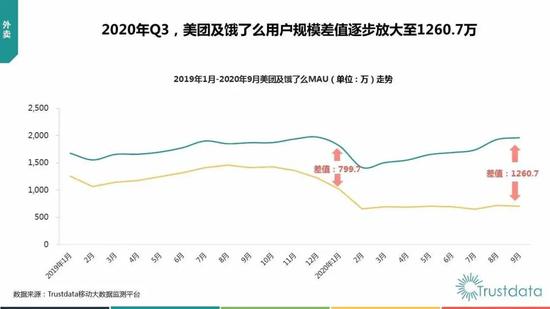

阿里美團(tuán)對(duì)戰(zhàn)地圖在最核心的外賣業(yè)務(wù)上,美團(tuán)已經(jīng)牢牢占據(jù)優(yōu)勢(shì)。根據(jù)Trustdata移動(dòng)大數(shù)據(jù)監(jiān)測(cè)平臺(tái)的數(shù)據(jù),今年三季度,美團(tuán)和餓了么之間用戶規(guī)模的差值,已經(jīng)逐步放大至1260.7萬。餓了么要翻盤,很難了。

美團(tuán)和餓了么用戶差值圖

美團(tuán)和餓了么用戶差值圖美團(tuán)現(xiàn)在還想方設(shè)法要做金融,之前甚至在美團(tuán)App取消了支付寶支付,阿里則把支付寶改版成跟美團(tuán)App一個(gè)模樣。二者業(yè)務(wù)高度重合,已經(jīng)打得不可開交。

更重要的是,美團(tuán)要做“本地零售”,也稱作“近場(chǎng)電商”,本地的一切商品,未來都可以通過美團(tuán)來購買。這就嚴(yán)重威脅到阿里了。

所以今年7月,餓了么再次升級(jí),按照餓了么的說法,“從餐飲外賣平臺(tái)升級(jí)為解決用戶身邊一切即時(shí)需求的生活服務(wù)平臺(tái)”,服務(wù)由“送外賣”升級(jí)為“送萬物”。還跟拼多多一樣做起了“百億補(bǔ)貼”,引導(dǎo)用戶來餓了么買日常生活需要的一切。另外,阿里將天貓超市事業(yè)群升級(jí)為同城零售事業(yè)群,重兵投入本地零售。這都是阿里在硬剛美團(tuán),不斷加強(qiáng)防守力度。

其次是拼多多。現(xiàn)在資本市場(chǎng)已經(jīng)有投資人在推算,按照目前拼多多和阿里的發(fā)展速度,拼多多在月活用戶量上超越阿里還要多久。市場(chǎng)也關(guān)心,拼多多什么時(shí)候會(huì)去發(fā)動(dòng)力量攻打阿里強(qiáng)勢(shì)的服裝、美妝品類。之前,拼多多在白牌、尾貨、農(nóng)產(chǎn)品等領(lǐng)域已經(jīng)占據(jù)了優(yōu)勢(shì),但這一塊的毛利和變現(xiàn)率低,拼多多遲早要做品類升級(jí)。

現(xiàn)在拼多多大力氣在做社區(qū)團(tuán)購,試圖把農(nóng)產(chǎn)品這個(gè)品類打穿打透。拼多多將社區(qū)團(tuán)購視為今年的戰(zhàn)略級(jí)新業(yè)務(wù),創(chuàng)始人黃崢親自帶隊(duì)考察。在10月8日拼多多五周年年會(huì)上,黃崢稱買菜是拼多多的長期業(yè)務(wù),號(hào)召大家開啟硬核奮斗模式。

幾乎所有的巨頭都在做社區(qū)團(tuán)購。拼多多、美團(tuán)、滴滴、字節(jié)跳動(dòng)、阿里,但目前跑得最快的是美團(tuán)、拼多多、滴滴,阿里的打法現(xiàn)在還不是很明朗,但所有巨頭都清楚,這塊市場(chǎng)不能丟。

另外,快手在阿里發(fā)布財(cái)報(bào)這一天向港交所提交了上市招股書,上半年平均月活用戶(僅應(yīng)用)4.85億人,電商業(yè)務(wù)交易總額達(dá)到1096億元。字節(jié)跳動(dòng)旗下的抖音也有了上市傳聞。短視頻巨頭用另外一種方式,在搶奪電商市場(chǎng)份額。

阿里現(xiàn)在處在進(jìn)攻和防守的邊界點(diǎn),一方面要抵御外部對(duì)手的攻城,同時(shí)又要去進(jìn)攻新的領(lǐng)域。這或許不是阿里歷史上最難打的一場(chǎng)仗,但一定不會(huì)輕松。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡介

深燃

作者文章

陳昊自述:17年的優(yōu)勝教育是怎么倒下的?

疫情來臨后,優(yōu)勝教育不堪一擊、迅速倒下,背后的原因,有資本儲(chǔ)備不足、危機(jī)應(yīng)對(duì)失策,最根本的,則是陳昊作為一個(gè)草根企業(yè)家的個(gè)人局限。

推薦閱讀

- 揭開快手的底層面紗:成在直播,敗在廣告,電商存在感低

-

- 抖音與快手IPO賽跑的第一回合已見分曉,11月5日晚,快手率先向港股遞交招股書。詳細(xì)>>

- 快手提交上市招股書,“短視頻第一股”要誕生了?

-

- 快手今天要給資本市場(chǎng)講述的故事不只是短視頻商業(yè),而是基于短視頻發(fā)起的一系列“無限游戲”戰(zhàn)局。詳細(xì)>>

- 獸樓處:只有云知道

-

- 2005年支付寶開始脫離淘寶場(chǎng)景,2008年開始進(jìn)入民生繳費(fèi)。6年時(shí)間,交易額差不多翻了15000倍。詳細(xì)>>

- 被流言籠罩的火幣創(chuàng)始人,和隱秘的交易所江湖

-

- 幣圈迎來了多事之秋。詳細(xì)>>