唯品會,模仿京東,卻無法成為京東

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/李可樂

來源:略大參考(ID:hyzibenlun)

屢次跟風,但又屢次錯失風口,這樣的故事或許還會繼續在唯品會身上發生。

1

10月20日,唯品會任命崔大偉為新任CFO,以頂替即將在11月離職的楊東皓。

這起看似簡單的人事調整很可能關系到兩家公司的上市之旅。

楊東皓于2011年加盟唯品會,一年后就推動這家特賣電商登陸紐交所。那時的美國資本市場對中概股并不友好。由于業績造假等原因,東方紙業、分眾傳媒等中國企業先后遭遇第三方機構的質疑和做空。據不完全統計,2011年停牌或退市的中概股高達46家。

這極大影響了中概股在美國資本市場的估值,迅雷、盛大文學等公司先后暫停了赴美上市的計劃。

不過,當時的唯品會卻選擇了堅持。2012年3月,他們以6.5美元/股,約3億美元總市值登陸紐交所。在CEO沈亞、CFO楊東皓等高層眼里,這個價格實在太低了,他們知道自己的公司即將盈利。但如果此時選擇終止的話,不知道什么時候才會出現再次上市的機會。

楊東皓這次賭贏了。唯品會自2012年4季度起開始盈利,成為行業里少數能夠盈利的電商企業,并逐漸受到市場認可,市值在隨后幾年翻倍,2015年達到150億美元的峰值,變身為華爾街名副其實的妖股。

從“流血上市”到絕地反擊,唯品會的上市神話不僅成就了一大批投資人,也奠定了楊東皓的行業地位。

據傳楊東皓離開唯品會后將加盟完美日記,負責這家美妝企業年底在美國的IPO。

如若傳聞屬實,那么楊東皓可就稱得上“救火隊長”。和9年前一樣,中概股正經歷著信任危機。瑞幸咖啡、愛奇藝、好未來等公司在今年先后遭遇做空機構的狙擊。完美日記在此時選擇楊東皓,絕對是深思熟慮后的決定。

回過頭來看楊東皓的接替者崔大偉,他同樣擅長操盤IPO。作為前華米CFO,崔大偉曾經在2018年帶領華米完成赴美上市。

唯品會在今年8月曾經傳出過赴港二次上市的消息,幾乎在同一時間,官方公布楊東皓即將離職。結合這次的人事變動來看,唯品會赴港上市的計劃本來很可能受到楊東皓的離職而暫緩,但隨著新任CFO的到來,他們登陸港股應該只是時間問題。

2

從阿里巴巴到京東和網易,在美國的中概股赴港二次上市是一個愈發明顯的趨勢。唯品會選擇跟風并不奇怪。實際上,在過去12年,“跟風”深深影響了這家電商平臺的發展軌跡。這其中,品類擴張和自建物流更是重中之重。

2018年,唯品會率先在國內開創了“名牌折扣+限時搶購+正品保險”的特賣電商摸索,品類主要集中在服飾、鞋包等。

和當時的京東、當當等B2C電商一樣,在原本的細分領域實現壟斷后,唯品會開始尋求品類擴張。

2013年12月,唯品會進行改版升級,線上美妝、親子樂園以及居家生活等幾個頻道,切入了母嬰、化妝品、家電、家居等領域。

更多的商品品類可以滿足消費者一站式的購物需求,增加用戶黏性,但不同品類對供應鏈、運營能力的要求不同,這無疑加大了管理難度大,且需要大量資金投入。

直到今天來看,B2C自營電商的全品類擴張之路都鮮有一帆風順的案例。京東在服飾領域的擴張遭遇到天貓“二選一”的挑戰;當當的全品類擴展也因為難以承受虧損的壓力,最終半途而廢。

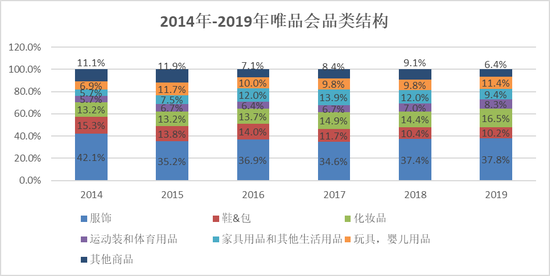

唯品會同樣如此。財報顯示,自2014年以來,唯品會的商品品類結構變化并不大。服飾+鞋包業務對產品收入的貢獻雖然有一定程度的下降,但占比基本保持在50%左右。

代表數碼、家電、快消品等的“其他商品”一度在2015年貢獻了11.9%的產品收入,但此后迅速下滑。2019年更是跌至6.4%。

來源:「略大參考」整理唯品會歷年財報

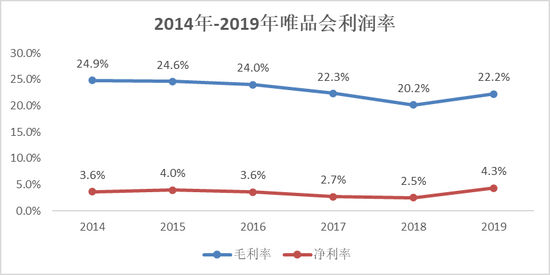

來源:「略大參考」整理唯品會歷年財報利潤率下滑或許是唯品會高層在品類擴張道路上猶豫不決的重要原因。當電商平臺以自營方式進行新品擴張時,采購成本、營銷成本、初期運營成本都會高出不少,往往要數年后才能逐步實現盈利。

唯品會在品類擴張時期,利潤率同樣受到負面影響。2014年起,唯品會毛利率逐年下降,從24.9%下滑至2018年的20.2%;凈利潤也從3.6%跌至2.5%。

來源:「略大參考」整理唯品會歷年財報

來源:「略大參考」整理唯品會歷年財報難以忍受業績下滑之苦的唯品會終于在2018年4季度宣布重回特賣行業,并將部分利潤率不高的品類從自營轉為平臺模式。利潤率隨之在2019年出現反彈,毛利率提升至22.2%,凈利率達到4.3%。已經跌跌不休多年的股價也開始回暖,從2018年底的5美元左右升至20美元上下,頗有妖股再現的風范。

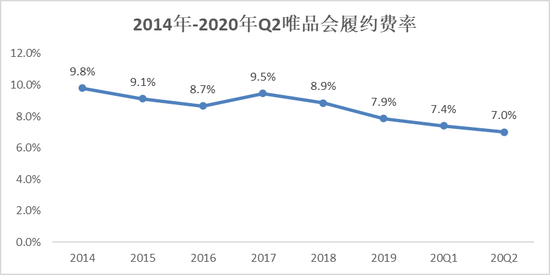

收縮的不僅僅是商品品類,唯品會在去年關閉了自營的品駿快遞,轉而選擇和順豐合作。這導致履約費率下滑,是利潤率反彈的另一個重要原因。

品駿物流成立于2013年,同樣是唯品會“跟風”的產物。

2007年,京東開始自建物流,憑借優秀的配送能力,不僅在淘寶一家獨大的電商市場分得一杯羹,更是在用戶心中塑造了“送貨快”的品牌形象。

唯品會上市后不久,同樣開始自建物流體系。但他們比京東晚了5年,早已過了行業爆發階段。京東布局物流之時,互聯網人口紅利充足,雖然一直虧損,但營收、用戶和交易額的大幅增長,讓人憧憬京東的未來。

唯品會則是在行業增速放緩的大環境下開始建立自己的物流配送體系,加上同期品類擴張進展不利,用戶和交易額增幅均有限,成本增速快于收入成長,導致利潤被侵蝕。所以唯品會的自建物流面臨著比京東更大的壓力。

隨著唯品會將重心重新調整至特賣領域,作為非核心資產的物流業務被放棄,并不讓人意外。

唯品會從去年6月開始,將40%的訂單外派給韻達,隨后在11月宣布終止品駿快遞業務,并委托順豐提供配送服務。從財報來看,唯品會的履約費用占總營收的比例從往年的9%左右,下降至去年的7.9%。今年前兩個季度進一步跌至7.4%和7.0%。

來源:「略大參考」整理唯品會歷年財報

來源:「略大參考」整理唯品會歷年財報從品類擴張到重回特賣,從自建物流到徹底放棄,唯品會近年來幾乎全盤否定過去數年的戰略方向。他們不僅被淘寶、京東等進一步拉開距離,也被拼多多這樣的后期之秀追上。曾經的第三大電商平臺怎么就沒落了呢?我們需要從一個更加宏觀的角度思考這個問題。

3

在唯品會眾多“跟風”行動中,對京東的模仿是最多的。除了前面談到的品類擴張和自建物流外,他們還同樣布局了金融業務。

2013年,唯品會成立金融部門,隨后上線了針對B端的供應鏈金融業務“唯易貸”和C端消費金融產品“唯品花”。2016年,他們又全資收購第三方支付公司浙江貝付,獲得支付牌照。

2017年5月,唯品會宣布分拆互聯網金融業務和重組物流業務,并發布了“電商+金融+物流”的三駕馬車”戰略。

而就在2016年,京東剛剛宣布分拆金融業務,并將京東物流以品牌化運營的方式全面對社會開放。換句話說,唯品會基本就是京東的“小跟班”,照著京東規劃自己的未來。京東和唯品會同為B2C自營電商,模仿同行中做的最好的玩家當然沒有問題,但唯品會又注定不可能成為第二個京東。

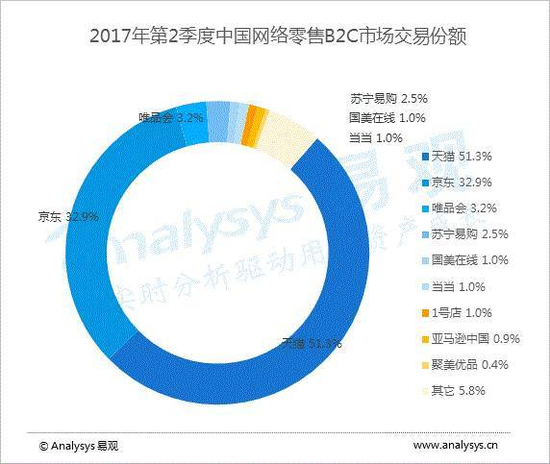

讓我看下2017年第2季度(即唯品會宣布三駕馬車戰略之時)的B2C電商行業格局。當時天貓、京東分別占據51.3%和32.9%的市場份額,合計達到80%以上。這意味著就算唯品會把剩下的市場全部吃下來,他們也達不到京東的體量。

來源:《中國網上零售B2C市場季度監測分析2017年Q2》

來源:《中國網上零售B2C市場季度監測分析2017年Q2》實際上,唯品會并不是一直在做模仿別人的事情,他們甚至曾經是巨頭效仿的對象。當這家公司早年憑借特賣模式從行業中崛起之時,淘寶、京東紛紛跟進,上線“閃購”、“秒殺”等頻道。但隨后唯品會突然喪失了創新能力,在對京東進行拙劣的模仿數年后,他們又幾乎全盤否定了自己過去的發展方向。

今天的唯品會依然面臨著是否“跟風”、如何“跟風”的問題。

直播帶貨是在有限的時間內向消費者提供極致的低價,這一模式和特賣過于接近。直播帶貨會否沖擊特賣電商?關于這個問題行業內有不同觀點。

在零售電商行業專家、百聯咨詢創始人莊帥看來,只要是賣貨就會涉及庫存銷售,最終的影響大小就看這種銷售形式的效率和成本,以及由此帶來的規模。相較于傳統的線上零售,直播電商在成本和效率方面更具優勢。所以,未來會有更多商家選擇直播的方式處理尾貨,從而對現有的特賣電商構成挑戰。

鯨商主筆范向東則認為,高效處理尾貨和過季庫存是唯品會的優勢,品牌將貨品放到唯品會銷售,基本意味著這些貨品已經在天貓或線下渠道銷售,經過了消費者篩選后的平、滯銷款,成為爆款的可能性并不大,未必適合直播電商的注重轉化的選款邏輯。

按理說,即便直播目前還不是品牌商處理尾貨的主要渠道,但作為防御舉措,唯品會也早應該切入這一賽道,但或許是曾經因為“追風”而摔地太痛,他們的直播試水在今年“618”期間才姍姍來遲。

屢次跟風,但又屢次錯失風口,這樣的故事或許還會繼續在唯品會身上發生。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

略大參考

作者文章

推薦閱讀

- Q3私募報告:募資市場有所回暖,新經濟賽道加速分化

-

- 在不穩定性持續加劇的2020年第三季度,各大經濟體增長繼續承壓,而中國各項經濟指標回暖態勢已逐步強化。在剛剛過去的國慶假期中國超6億人次出游,已然成為最有力的復蘇信號。詳細>>

- 華為Mate40和蘋果iPhone 12,誰更能打?

-

- 相信在華為Mate40出現以前,不少人已經在iPhone 12的預訂界面猶豫很久了,在首批iPhone 12和iPhone 12 Pro開始發貨前的幾個小時,北京時間10月22日晚,華為在全球發布會上帶來Mate40系列四款手機。詳細>>

- 唯品會,模仿京東,卻無法成為京東

-

- 屢次跟風,但又屢次錯失風口,這樣的故事或許還會繼續在唯品會身上發生。詳細>>

- 螞蟻正式啟動招股,首次揭秘影響其命運的4場會議

-

- 馬云曾說,沒人愿意蹲下去,可是只有蹲下去,未來的反彈才更大。在支付寶16年歷史中,這四次會議,無疑生動演繹了這句話的精髓。詳細>>