游戲界“茅臺”吉比特的困境與未來:營收結構畸形還在繼續

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/李逸飛

來源:阿爾法工場研究院

吉比特一直號稱是游戲界的”茅臺“,但上半年凈利增長僅有18%,顯然無法繼續支撐目前的估值。

市場一直流傳著“茅臺魔咒”,是指某只股票的股價一旦超過貴州茅臺,短期內就會調整。

例如過去的海普瑞、中國船舶、神州泰岳、全通教育、朗瑪信息、安碩信息、中文在線、金雷風電等股票,都曾坐上第一高價股寶座;但好景不長,它們都沒能躲過調整的命運,股價在后期均出現不同程度的“跳水”。

今天被“詛咒”的則是曾經A股市場的第一高價股吉比特(603444.SH),早在2017年3月,吉比特股價一度超過茅臺,短暫的成為A股第一高價股。

從今年年初的開盤價格134.94,到年內最高價671.6,吉比特最高漲幅高達397.7%。

但伴隨著上漲,市場中一直有聲音認為吉比特是機構抱團的“莊股”,三季報披露前夕,股價放量跌停,是否意味著“機構抱團”的瓦解?

業績穩定增長一直是機構抱團股的核心邏輯,而對于吉比特業績增長的疑問,只能先到中報里面一探究竟。

8月17日,廈門吉比特網絡技術股份有限公司(以下簡稱“吉比特”)發布了2020半年財務報告。

財報中指出,吉比特2020上半年營收約14.09億元,同比增長31.61%,凈利潤5.5億元,同比增長18.17%,長勢良好。

產品用戶數量方面,截至2020年6月30日,《問道手游》用戶突破4300萬,《不思議迷宮》超1800萬,《奇葩戰斗家》超1100萬,《失落城堡》超1000萬。

其中《問道手游》作為吉比特目前的頭部手游產品,上線已超4年表現依舊強勢,2020年1-6月App Store游戲暢銷榜平均排名第23名,最高達到第六名的位置。

業內普遍關注點自然還少不了《最強蝸牛》。

財報中指出,歸屬于上市公司股東的凈利潤增速小于營業收入增長的原因之一,便是參股公司青瓷數碼新游戲《最強蝸牛》上線。

因新上線產品前期營銷推廣投入較大導致虧損,公司按權益法確認相應的投資損失約4259萬元。但也有相關專業人員指出,該損益為遞延收益問題。

我們本次將透過財報,看向本質,解析吉比特的困境與未來。

01 營收結構畸形還在繼續

吉比特成立于 2004 年,從最一開始即專心投入耕耘游戲市場,經過多年的快速發展和技術積累,公司規模不斷擴大,技術研發實力持續增強,產品結構日益豐富。

在自主探索與產品創新過程中,成功研發出《問道》《問道外傳》《斗仙》等多款回合制RPG品類游戲,獲得了較好的成績。

2016 年 4 月,依托《問道》端游十余年來積累的強大用戶群體和 IP 價值,公司成功推出了《問道手游》并取得良好業績。

《問道手游》可謂是吉比特的最大“福星”。自該產品上線后,幾乎在每一季度的財報中都可以看到《問道手游》的身影,本次半年報也不例外,明確表明營收變動“主要系《問道手游》收入增長。”

根據七麥數據顯示,僅2020年3月-8月的半年時間里,該游戲在iOS平臺收入即達3722萬美元,雖然相比巨頭產品仍有差距,但也是市場上排得上號的吸金大作。

《問道手游》的卓越表現自然離不開吉比特的大力投入與支持。

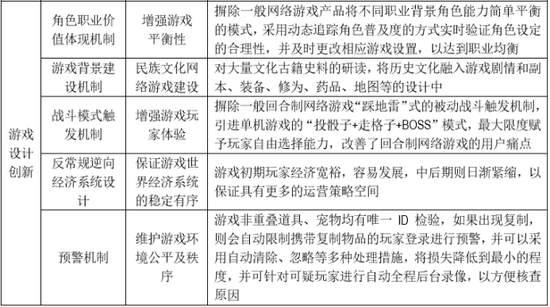

在財報中“游戲設計及應用創新”部分,可以觀察到其中大半均是用于針對《問道》系列的相關創新。

例如“預警機制”,用于預警玩家是否開掛復制非重疊道具或寵物,維護《問道手游》游戲公平等。

產品營收優秀的情況下,大量投入的確無可厚非,但如果一家廠商過度依賴其某一款頭部產品,營收結構的健全性會令人擔憂。

吉比特本身也并非沒有意識到這一問題,在2019年半年報中就曾明確說明:“公司營業收入來自于《問道手游》的比例較高,公司現階段經營業績對于該游戲存在依賴。”

類比同樣以《崩壞三》作為頭部吸金產品的米哈游,也曾在招股書中表示,如果不能持續推出符合玩家需求的新產品,或及時對已有游戲內容進行更新,將可能面臨游戲耐玩性下降、用戶流失等問題,從而對公司未來經營業績造成不利影響。

吉比特為此也作出了一定的相關調整,例如不斷聘請全新代言人突出品牌主張、開展全民PK賽等用戶經營活動提升玩家參與度,以及構建IP文學完善世界觀等。

當然,如上只能治標,不能治本,關鍵還在于新產品、新品類的拓展。通過財報,可以預見吉比特下半年的主要動作,即是推出更多類型的全新產品,以進一步豐富自身營收結構。

02 “創新排頭兵”雷霆游戲

談到《問道手游》,就不得不提到含著“金湯匙”出生的吉比特子公司——雷霆游戲。

當年吉比特從光宇游戲手中拿回《問道手游》的運營權后,便直接交給了雷霆游戲去運營,而結果也沒有讓吉比特失望,上線僅兩個月就貢獻了4.1億元的超高流水。

作為外界觀察人員都可以看到吉比特的單一營收結構,其自身對此情況自然了解的更早。于是乎,在市場上已經打出名聲的雷霆游戲就成為了吉比特的“涂改液”與“排頭兵”。

通過不斷收購或者自主研發多品類游戲,雷霆游戲成績是可觀的。例如獨立游戲佳作《地下城堡》和《不思議迷宮》接連拿下了iOS端付費榜第一的成績。

但對于吉比特來說,這樣的成績依舊杯水車薪,難以支撐起營收結構的新大梁。更需要注意的是,吉比特如今好像陷入了一個“推出新游戲——不及產品預期——再推出新品”的怪圈。

財報顯示,吉比特手上的新品多達十款:《摩爾莊園》《魔淵之刃》《一念逍遙》《不朽之旅》《巨像騎士團》《榮譽指揮官》《復蘇的魔女》《精靈魔塔》《冒險與深淵》《石油大亨》。

品類涉及養成、動作、放置、策略、二次元、Roguelike以及模擬經營等,幾乎把目前國內手游市場最火熱的品類進行了全面覆蓋。

我們可以看到,Roguelike品類作為雷霆游戲原本的看家本領,現在已被“嫌棄”到只有兩款新品,這意味著吉比特正在進行全新的產品矩陣構建。

在這當中,除了《一念逍遙》外,其余游戲均已拿下版號。近期《榮譽指揮官》《不朽之旅》均將在9月上線,而《巨像騎士團》和《石油大亨》可能要到第四季度才能上線。

全新產品矩陣的效果如何,能否真正改變吉比特畸形的營收結構,還需要等到新品上線方可知曉。

除了新產品,投資游戲公司也是吉比特做出的改變之一。

03《最強蝸牛》“只愛錢”

吉比特目前持有青瓷數碼36.91%的股份。在《最強蝸牛》之前,讓吉比特名聲大噪的《不思議迷宮》也是出自青瓷網絡的開發團隊之手。

而《最強蝸牛》最為今年的買量大牛,吸引了許多業內人士的目光。但從財報來看,前期過大的宣傳投入致使本次投資產生了四千多萬的虧損。

即便如此,業界對于《最強蝸牛》仍舊抱樂觀態度。

首先在于青瓷數碼的業界口碑。此前在用戶對于青瓷的評價中,頻繁出現“良心”二字,讓人不由得想起開發團隊曾開玩笑“《不思議迷宮》立項時,把‘不挨罵’放在第一位”。

但口碑向來是把雙刃劍。

說白一點,吉比特現在不缺口碑,無論是《地下城堡》還是《不思議迷宮》都是叫好聲一片,但營收遠遠支撐不起吉比特需要的營收預期。

《最強蝸牛》是來賺錢的,無法避免地會在變現模式、游戲結構上進行較大的商業化調整,這也就造成《最強蝸牛》氪金味的確很重,上線初期遭到口碑嚴重反噬,大量玩家選擇棄坑。

青瓷數碼市場總監Cat表示,在產品上線初期,這是無可避免的。官方甚至還“以毒攻毒”,發布了“本游戲為純商業化運作,氪金極重。。。。。。”的公告,倒也來得實在。

“這部分舉措在前期是有用的。”Cat說,“只是,當用戶達到一個量級后,每一個玩家對同一個公告的解讀也不一樣。”

雖然口碑下滑,但整體來看本次新品已出現明顯爆款趨勢,結合iOS暢銷榜排名表現來看,《最強蝸牛》有望成為自《問道手游》以來,自研及代理的產品中的第一款大體量產品。

知情人士透露,吉比特目前由于繼續產品開拓市場,對于研發人員的容忍度極高,并尊重研發人員體外創業。

除青瓷數碼外,成都數字狗、淘金互動等優質參股企業中均有不少吉比特原公司骨干成員。

在新產品輪番上線、公司文化潛在推動、投資關系助力之下,吉比特將在下半年迎來業務側的全新局面,或許能夠有機會改善現有營收結構,走得更遠。

04 結語

從中報可以看出,吉比特是一家優秀的公司,但是還遠遠稱不上游戲界的“茅臺”,因為游戲行業的真正老大是騰訊。

近期游戲板塊整體走勢低迷,自10月12日開啟下跌模式以來,截至10月21日,吉比特累計下跌約17%,三七互娛累計跌21.68%,完美世界累計跌14.58%。

游戲作為疫情下最受益的板塊之一,今年的股價大漲很大程度上兌現了相當一部分的利好預期,而伴隨著中國經濟生活的逐步正常化,也許年內最好的投資時機已經過去。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

阿爾法工場

作者文章

推薦閱讀

- 特斯拉“降價”這把刀

-

- 搞技術的人,搞起折扣來也是不含糊。要不是有關部門有意“攔阻”,可能特斯拉會降得更兇。那么特斯拉到底還能降多少?國內新勢力們還能不能扛得住呢?詳細>>

- 微軟發布“云上太空”:SpaceX星鏈加持,讓云服務遍布全球

-

- 微軟試圖在云服務領域向全球行業的領軍者 AWS 發起挑戰,他們最新的策略竟是:與伊隆 · 馬斯克旗下的 SpaceX 合作,把云服務推向太空。詳細>>

- 并非里程碑!Facebook100種語言互譯模型夸大宣傳遭質疑

-

- 昨天,Facebook剛剛宣布其機器翻譯取得里程碑式進展,可在100種語言之間實現互譯,并且不依賴英語這個「中介」,今天reddit網友就來掀車了。詳細>>

- “真順風車”旗幟能讓去IPO的嘀嗒引重致遠嗎?

-

- 主營順風車的嘀嗒在似乎要坐上“中國共享出行第一股”寶座之前,正面臨著一波指摘和揶揄。詳細>>