═§üåéźØ╔╬§╔ŽķTš{čą ▄Ŗ╣żĖ┼─Ņ╣╔║Ż╠mą┼6╠ņØq55%

ĪĪĪĪę╗ŽĄ┴ą└¹║├Ą─╣ŌŁh▒│║¾Ż¼║Ż╠mą┼Ą─ņoæB╩ąė»┬╩ęčĮøĖ▀▀_262.97▒Č

ĪĪĪĪĪ÷▒Šł¾ėøš▀ ±R čÓ

ĪĪĪĪį┌╩ął÷Ą═├įų«ļHŻ¼║Ż╠mą┼Į³Ų┌ū▀ä▌ŽÓ«öōīč█ĪŻ└^║Ż╠mą┼5Ė∙Ļ¢ŠĆ║¾Ż¼╔Žų▄╬Õ║Ż╠mą┼į┘┤╬ĘŌØq═ŻŻ¼ 6éĆĮ╗ęū╚šØqĘ∙│¼55%ĪŻ

ĪĪĪĪ╩Ū╩▓├┤ūī║Ż╠mą┼│╔×ķ╩ął÷┤¾┼Ż╣╔Ż┐

ĪĪĪĪū“╚š═ĒķgŻ¼║Ż╠mą┼░l▓╝╣╔ār«Éäė╣½ĖµĘQŻ¼╣½╦ŠĮø║╦▓ķ░l¼FŻ¼Į³╚š├Į¾w▐D▌d┴╦╣½╦Šė┌5į┬21╚šį┌╔ŅĮ╗╦∙[╬ó▓®]ųĖČ©═Č┘Yš▀ĻPŽĄ╗źäėŲĮ┼_┼¹┬ČĄ─ĪČ═Č┘Yš▀ĻPŽĄ╗Ņäėėøõø▒ĒĪĘųąĄ─ŽÓĻPā╚╚▌╚ńŽ┬Ż║Ī░╣½╦ŠąĪ─┐ś╦└ū▀_Å─ 2013 ─Ļ╦─╝ŠČ╚ķ_╩╝ęčĮøīŹ¼FõN╩█Ż¼─┐Ū░ėåå╬Ūķør┴╝║├▓óŪęį┌ī”Ąž╠Į£yŅIė“ę▓ėąę╗ą®═╗ŲŲŻ¼─┐Ū░ŅA£y╩ął÷╚▌┴┐│¼▀^░┘ā|Ż¼śIäšųžą─į┌┼×┤¼Īó║Ż╣żŲĮ┼_Īó░Č╗∙ī”║ŻĪó║ŻŹu▒O┐žĄ╚ŅIė“ĪŻĪ▒

ĪĪĪĪ╣½╦Šū“╚š╣½Ėµėųī”įōā╚╚▌ū÷│÷▀Mę╗▓Įšf├„ĘQŻ¼ąĪ─┐ś╦└ū▀_«aŲĘĪ░ŅA£y╩ął÷╚▌┴┐│¼▀^░┘ā|Ī▒╩Ū╣½╦Š╗∙ė┌ČÓĘĮ╩ął÷š{čą▓óģó┐╝┴╦ć°ļH│╔╩ņĄ─ŽĄĮyĮ©įOĮø“ץ╚ę“╦žū÷│÷Ą─ć°ā╚┐é¾w╩ął÷╚▌┴┐┼ąöÓŻ¼▓óĘŪüĒūį╣┘ĘĮÖÓ═■ÖCśŗĄ─öĄō■Ż¼ęÓĘŪ╣½╦ŠŽÓĻP«aŲĘĄ─īŹļH╩ął÷š╝ėą┴┐Ż¼─┐Ū░╣½╦Š▀Ć╬┤ėą▀_ĄĮą┼Žó┼¹┬Čś╦£╩Ą─ųž┤¾ėåå╬║×╩ĪŻ

ĪĪĪĪĖ∙ō■╣½╦Š2013─ĻĄ──ĻČ╚ł¾Ėµ┼¹┬ČŻ¼2013─ĻČ╚ąĪ─┐ś╦└ū▀_«aŲĘīŹ¼FĀIśI╩š╚ļ 10190085.79 į¬Ż¼īŹ¼FĀIśI└¹ØÖ 7130683.03 į¬ĪŻ╣½╦ŠšJ×ķŻ¼ąĪ─┐ś╦└ū▀_«aŲĘĄ─╩ął÷ķ_═ž╚įį┌ĘĆ▓Į═Ų▀MųąŻ¼╬┤üĒīŹ¼FĄ─ėåå╬╚įŠ▀ėą▌^┤¾Ą─▓╗┤_Č©ąįŻ¼šłÅV┤¾═Č┘Yš▀ūóęŌ═Č┘Y’LļUĪŻ

ĪĪĪĪ╣½╦Š╚šŪ░▀Ćį┌╗źäėŲĮ┼_▒Ē╩ŠŻ¼─┐Ū░╣½╦Š▓┐Ęų▄Ŗ╣żą┬«aŲĘęč▀M╚ļ£yįć║═įćčbļAČ╬ĪŻ╣½╦ŠĘQŻ¼─┐Ū░╣½╦ŠėąČÓĒŚ▄Ŗ╣żą┬«aŲĘĄ─čą░lĪóįć“×╚╬äšš²į┌▀MąąųąŻ¼╣½╦ŠīóĖ∙ō■▄ŖĘĮąĶŪ¾╝░ĒŚ─┐╠žąįīżšęØōį┌ą┬┼dśI䚥─Ūą╚ļ³cŻ¼░č╬šĒŚ─┐šąś╦Īóčbéõ╔²╝ēĪó╝╝ąg═ŲÅVĄ╚ÖCĢ■īŹ¼F▄ŖŲĘ╣®æ¬ĘČć·Ą─öU┤¾ĪŻ

ĪĪĪĪ╩▄▓┐Ęų▄Ŗ╣żą┬ŲĘ▀M╚ļ£yįć║═įćčbļAČ╬Ą─Ž¹Žó┤╠╝żŻ¼įō╣╔Į³╚š│ų└m╩▄ĄĮ┘YĮūĘ┼§ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╣½╦Šę▓į┌╠Į╦„╗ņ║Ž╦∙ėąųŲ─Ż╩ĮŻ¼─Ż╩Į░³└©įO┴ó║Žū„¾wĪó▓ó┘ÅĄ╚ĪŻ

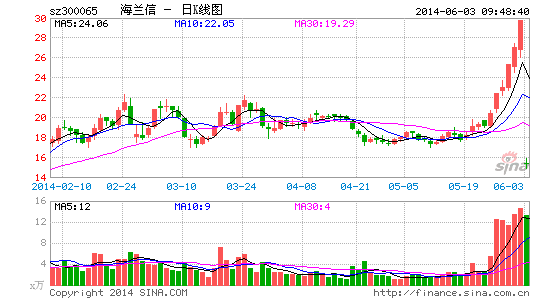

ĪĪĪĪ║Ż╠mą┼ę╗╝ŠČ╚┼ż╠Ø×ķė»ę▓Įo┴╦ÖCśŗĖ³ČÓĄ─ą┼ą─ĪŻ║Ż╠mą┼ę╗╝ŠČ╚īŹ¼FĀIśI╩š╚ļ7083.6╚fį¬Ż¼═¼▒╚į÷ķL65.73%Ż¼Üwī┘ė┌╣╔¢|ā¶└¹ØÖ501╚fį¬Ż¼═¼▒╚į÷ķL177.06%ĪŻŃy║ėūC╚»čąŠ┐ł¾ĖµĘų╬÷Ż¼ę╗╩Ū╣½äš┤¼┼c║Ż╩┬▄Ŗ╣żŅIė“śIäš═Ųäėę╗╝ŠČ╚śI┐ā═¼▒╚┤¾Ę∙╔Ž╔²Ż╗Č■╩Ūé„Įy║Į║ŻļŖūėśIäš╬┤üĒ╚į▒Ż│ų╔Žąą┌ģä▌Ż¼į÷╝ėśI┐āŽ“╔ŽÅŚąįĪŻ

ĪĪĪĪųĄĄ├ĻPūóĄ─╩ŪŻ¼5į┬19╚š│╔’w╝»│╔äé┼¹┬Čūó╚ļÜ×ō¶ÖCĄ╚▄Ŗ╣ż┘Y«aŻ¼┤╬╚š▄Ŗ╣żĖ┼─Ņ╣╔║Ż╠mą┼Š═ėŁüĒ╝s90╝ęÖCśŗĄ─░┘╚╦š{čą┤¾▄ŖŻ¼░³└©╚AŽ─╗∙Į[╬ó▓®]ĪóŪ░║Żķ_į┤╗∙Įęį╝░═§üå韥─Ū¦║Ž┘Y▒ŠĪóąņŽĶĄ─Ø╔╬§═Č┘YĄ╚Ż¼ĮŁ║■═Č┘Y┤¾„{Äū║§╚½▓┐ĘõōĒČ°ų┴ĪŻ

ĪĪĪĪ║Ż╠mą┼«ö╠ņ╚šš┘ķ_Ą─╣╔¢|┤¾Ģ■╔ŽīÅūh═©▀^┴╦10▐D10╣╔┼╔0.5į¬(║¼ČÉ)Ą─└¹ØÖĘų┼õĘĮ░ĖĪŻĖ▀╦═▐DĄ─╣ŌŁh╗“įSĖ³▀m║Ž─│ą®ÖCśŗĄ─Ī░┐┌╬ČĪ▒ĪŻ

ĪĪĪĪ╚╗Č°Ż¼ę╗ŽĄ┴ą└¹║├Ą─╣ŌŁh▒│║¾Ż¼║Ż╠mą┼Ą─ņoæB╩ąė»┬╩ęčĮøĖ▀▀_262.97 ▒ČĪŻĮžų┴ 2014 ─Ļ 5 į┬ 30 ╚šŻ¼╣½╦Š╣╔Ų▒╩š▒Pār×ķ 29.70 į¬ĪŻ╣½╦Š 2013 ─ĻČ╚īŹ¼FĄ─Üwī┘ė┌╔Ž╩ą╣½╦ŠŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ 11,887,162.88 į¬Ż¼ī”æ¬Ą─ņoæB╩ąė»┬╩×ķ 262.97▒ČĪŻ

▀M╚ļĪŠ║Ż╠mą┼░╔Ī┐ėæšō

ŽÓĻPą┬┬ä

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- Č╚╝┘║├Ä═╩ųŻ║ų▄─®╚ź──ā║

- ą¦╣¹│¼┘ØŻ║┐©═©┬■«ŗŽÓÖC

- ćÕ╚╦ćÕ╩┬Ż║ą”Ą├║Ž▓╗önūņ

- šęĘ¼╚ń┤╦▌p╦╔Ż║▓╝ČĪäė«ŗ

- ░┘╩┬│÷ŲĘŻ║įĮę░Š½ėó┘É

- ═Č│÷Š½▓╩Ż║╗©╩Į═Č╗@┤¾┘É

- ŖZ├³ūĘųŻ║═Ž▄ć┐±▒╝

- ┐Ų╗├▓▀┬įŻ║Ńy║ė▌ö╦═é„Ųµ

- É█╔Ž┬├ąąŻ║═Į▓Į╚ź┬├ąą

- ėóšZ▌p╦╔īWŻ║┬ĀĖĶīWėóšZ

- ėóšZ┤¾ÜóŲ„Ż║ćÕėø░┘į~öž

- ═Ļ│╔ē¶ŽļŻ║łį│ųŠ═╩Ūä┘└¹

- š²žōų«ķg▓žŖW├ŅŻ║ļxūėµI

- ╝żŪķ┼÷ū▓Ż║│¼╝ē├└ć°┘É▄ć

- ╦■Ę└┐žĄ─ĖŻ└¹Ż║╩žūoų«╦■

- 謹╚Ą─═└ÜóŻ║╬³č¬╣ĒĘ└ė∙

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©