|

|

維穩(wěn)聲聲急 7月機構操作路線圖揭秘

◆本報特約作者 唐勇

奧運前的7月,整個市場“穩(wěn)”聲一片,從《人民日報》、新華社到三大證券報,主流媒體紛紛持續(xù)唱多,管理層亦屢屢表明“全力維穩(wěn)”之決心。然而,市場期待的翻身反彈,卻在2952點停住腳步,最終收出一顆小陽十字星月K線。作為市場主體中最主要的一股力量,機構投資者在搖搖晃晃的7月行情中,起到定海神針的作用了嗎,他們又做了些什么?通過上交所發(fā)布的Topview的數據,本報今天為您揭秘7月機構操作路線圖。

特征一:基金保資強力做空

我們目前的市場大約存在以下幾類機構,一是法人機構,隨著大小非的不斷解禁,法人機構在市場中的話語權越來越重,該類機構今年的持續(xù)減倉,也是今年市場暴跌的主要原因之一;二是基金機構(包括開放式基金和封閉式基金),他們是目前市場最大的機構投資者,在牛市中,這類機構風光無限,但在熊市行情中,他們由于基金合同的原因,無法完全空倉,同時又面對贖回壓力和新基金發(fā)行不利的影響,在今年的行情中異常被動;三是QFII資金,這類機構在海外市場身經百戰(zhàn),實戰(zhàn)經驗豐富、理念先進,往往領先于國內機構,有多次抄底成功的經驗;四是保險資金和社保資金,這類機構自主性較強,對資金安全性要求比較高;五是券商自營盤,在各大基金的圍剿下,券商自營盤規(guī)模較小,影響力已經大不如前,但其操作較靈活,人才儲備充足;六是私募游資,其資金逐利性更強,操作多以短線為主,喜歡突襲,漲停敢死隊是其典型代表。

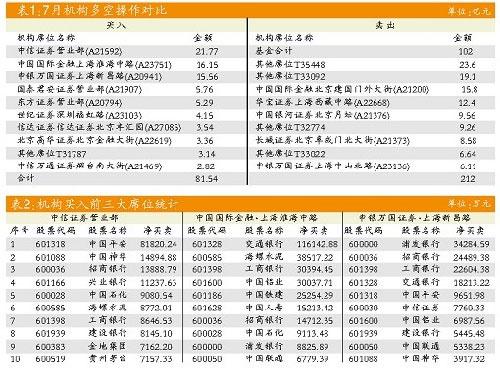

了解了機構以后,我們從本月的席位凈買入和凈賣出進出情況統(tǒng)計表來分析各個機構的資金進出狀態(tài)。

先從買入前10大席位分析。這些席位主要是QFII資金和券商自營盤占據主導地位,前10大席位合計買入81.54億元。賣出前10大席位中,基金成為最大做空者,以T賬號開頭的保資也有四個席位上榜,顯示保資對后市極不樂觀,賣出前10大席位合計賣出212億元。不論從單個席位的對抗分析,還是累計分析,賣出機構都遠遠大于買入機構。通過圖表,我們可以清晰地看到7月行情的機構對抗圖(見表1),以QFII資金和券商自營為主的機構在市場震蕩中持續(xù)買入,但在基金和保險資金的強力做空下,指數最終折戟。

再從單個買入席位分析。買入第一大席位中信證券(600030行情,愛股,資訊)營業(yè)部(A21592)出擊133只個股,其買入前10大個股中,有5只金融股;第二大席位中國國際金融上海淮海中路(A23751)出擊238只個股,買入前10大個股中,也有4只金融股;申銀萬國證券上海新昌路(A20941)出擊189次,買入前十大個股中,有7只都是金融股,可見這三大主導席位,都對金融股青睞有加,買入的其他個股也大多是藍籌股中的行業(yè)龍頭股(見表2)。顯示該QFII資金和券商自營盤對金融股和行業(yè)龍頭股的估值基本認可,開始不斷介入。

特征二:游資主導 機構配角

通過對買賣前10大席位的分析,我們得到如下結論:7月的市場格局,是QFII和券商自營盤大量介入金融股,使市場暫時止跌,但由于市場資金缺乏,以及保險資金砸盤,使金融股小幅反彈后再度回落。

券商自營盤和QFII資金貼近市場,人才儲備充分,他們的抄底行為,顯示他們認為目前點位一些藍籌股具備投資價值。另外,這些資金多是自有資金,盈虧對自身的形象和利益關聯(lián)度極大,因此操作比較謹慎。同時,QFII資金也有2005年7月、2008年4月提前抄底的先例,因此從買入席位分析,8月大盤持續(xù)大跌的可能性不大,券商自營盤和QFII資金的抄底,正醞釀著一波力度較大的反彈行情。

在賣出機構中,基金機構由于大量優(yōu)秀的基金經理離職,基金契約導致無法主動做空,在市場中極為被動。而且基金買賣往往由基民申贖決定,加上今年新基金發(fā)行困難,沒有后備軍,在市場已經淪為配角。基金重倉股不時成為市場中自殺性炸彈,對市場打擊較大,基金重倉的煤炭行業(yè)、鋼鐵行業(yè)個股出現(xiàn)單邊賣出,應小心這些個股8月補跌。保險資金因其資金屬性對資金安全性要求非常高,在市場不明朗的情況下,不斷減倉,是其自保的主要策略,其減倉對市場也造成了一些沖擊。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。| Topview專家版 | |

| * 數據實時更新: 無需等到報告期 機構今天買入 明天揭曉 | |

| * 分類賬戶統(tǒng)計數據: 透視是機構控盤還是散戶持倉 | |

| * 區(qū)間分檔統(tǒng)計數據: 揭示股票持股集中度 | |

| * 席位交易統(tǒng)計: 個股席位成交全曝光 | 點擊進入 |