納指創(chuàng)五年新高 美股有望繼續(xù)強(qiáng)勢(shì) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月31日 10:31 每日經(jīng)濟(jì)新聞 | |||||||||||

|

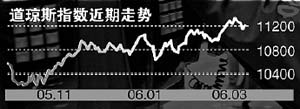

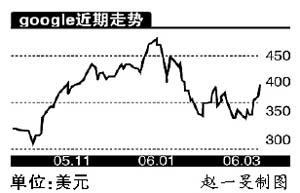

鄭步春 周三隔夜美股在Google大漲帶動(dòng)下,迅速扭轉(zhuǎn)加息后的頹勢(shì),道指收盤(pán)漲61.16點(diǎn),報(bào)11215.70點(diǎn)。納指表現(xiàn)更強(qiáng),暴漲33.32點(diǎn),收2337.78點(diǎn),漲幅1.5%,創(chuàng)下五年高點(diǎn)。 上市公司業(yè)績(jī)可望持續(xù)增長(zhǎng)

伯南克周二加息后暗示了美國(guó)仍將加息,口氣稍顯強(qiáng)硬,造成美股當(dāng)天大跌。但僅隔一天,市場(chǎng)即迅速恢復(fù)元?dú)狻?duì)于周三美股如此迅速反攻,多數(shù)分析師解釋為“雖然美聯(lián)儲(chǔ)加息,但美國(guó)上市公司業(yè)績(jī)?nèi)钥赏掷m(xù)增長(zhǎng),所以美股會(huì)上漲”。另有一些分析師純以Google走勢(shì)來(lái)解釋美股的反攻。 Google當(dāng)日暴漲4.71%,報(bào)394.98美元。該股上漲帶動(dòng)同類(lèi)個(gè)股,蘋(píng)果電腦公司上漲6.2%,報(bào)62.33美元,是兩個(gè)月來(lái)最大漲幅。標(biāo)普電腦分類(lèi)股指上漲1.6%,在標(biāo)準(zhǔn)普爾500指數(shù)十大類(lèi)股指數(shù)中表現(xiàn)最佳。中國(guó)概念股則表現(xiàn)較為平淡,漲幅較小。 在美股帶動(dòng)下,隔夜美洲股指多數(shù)大漲,加拿大、墨西哥、巴西等漲幅均在1%之上,周亞太股市也多數(shù)上漲,但漲幅不如美洲,其中日經(jīng)指數(shù)再創(chuàng)五年新高,漲0.9%。 Google擬增發(fā)530萬(wàn)股 籌資逾20億美元 據(jù)彭博報(bào)道,Google已申請(qǐng)?jiān)霭l(fā)530萬(wàn)股股票,計(jì)劃籌資20億美元。報(bào)道稱,Google此舉是為了滿足以指數(shù)基金為主的市場(chǎng)需求。 Google將從四月份起成為標(biāo)普500指數(shù)成份股,而許多基金、特別是指數(shù)型基金因配置需要,會(huì)對(duì)此有額外需求。根據(jù)花旗集團(tuán)估計(jì),追蹤標(biāo)普500指數(shù)的基金必須買(mǎi)進(jìn)73億美元的Google股票。隨著時(shí)間臨近,最近Google走勢(shì)良好,漲速漸快。 Google已經(jīng)表示,發(fā)行新股所籌得的資金將用在資本支出,可能包括收購(gòu)及一般企業(yè)用途。去年第四季底,Google擁有80.3億美元現(xiàn)金。鄭步春

股價(jià)“出清”利率 見(jiàn)風(fēng)是雨,則越想越迷惑,山還是山,問(wèn)題出在人性。筆者以為,在多頭氣氛中,投資者看重的是事物有利面,易忽視不利面,反之亦然。 利率本身具有兩面性,樂(lè)觀和悲觀均無(wú)錯(cuò)。樂(lè)觀者注重原因,認(rèn)為“之所以有加息需求,正證明了存在經(jīng)濟(jì)強(qiáng)勁這個(gè)原因”;而悲觀者注重結(jié)果,認(rèn)為“加息的結(jié)果是壓制經(jīng)濟(jì)過(guò)度增長(zhǎng)”。 如果我們拋離人性,去探討經(jīng)濟(jì)或市場(chǎng),便已誤入歧途,畢竟經(jīng)濟(jì)不是自然科學(xué),而是人類(lèi)行為的綜合,故經(jīng)濟(jì)從無(wú)公理和定理。 關(guān)于美股后市,筆者認(rèn)為極可能繼續(xù)上漲,甚至有望掀翻六年前歷史大頂11750點(diǎn),除非油價(jià)漲到80美元或美國(guó)再陷伊朗泥潭。之所以樂(lè)觀,主要是基于以下最新生成的、不太常規(guī)的思考———美股上漲或能“出清”加息次數(shù)增多的利空。 此處“出清”指“美股的上漲本身能抵銷(xiāo)加息的利空”。因?yàn)樵诿绹?guó),股票即信心,股票漲即意味著財(cái)富和消費(fèi)上升,甚至是房?jī)r(jià)上漲,而這必然招致“原本未料到的、額外的”的加息次數(shù)。 這種“股價(jià)上漲自生出來(lái)的加息需求”的關(guān)健處在于“因果和前后關(guān)系”,即先有股價(jià),后有利率。也就是說(shuō),如果股價(jià)不漲,就未必還有更高利率,即未必再有額外加息這種利空。 這種“出清機(jī)制”其它國(guó)家未必會(huì)有,但美國(guó)這一消費(fèi)比重極大、收入增長(zhǎng)極依賴“倉(cāng)位損益”的國(guó)家卻一定會(huì)有。筆者或者不知這種“出清能力”是否足以“完全抵消”加息負(fù)面作用,但即使退一步也可以說(shuō)“至少能部分抵銷(xiāo)”。上述認(rèn)識(shí)意義在于,可以“一定程度地”看輕美聯(lián)儲(chǔ)的加息。既然如此,看多美股的風(fēng)險(xiǎn)便不大。 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 美股 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |