|

|

╚AĀ¢ĮųŻ║ę╗éĆĢr┤·Ą─ĮKĮY(2)

ĪĪĪĪ£pŽóŻ║▓╗╩ŪĮŌøQå¢Ņ}Ą─ĻPµI

ĪĪĪĪš²╚ń╬ęéā╦∙ŅAėŗŻ¼9į┬16╚š├└┬ōā”▓ó╬┤╚ń╩ął÷ŅAŲ┌Ą──Ūśė£pŽóŻ¼Č°╩Ū▀B└mĄ┌╚²┤╬ŠS│ų└¹┬╩╦«ŲĮ2%▓╗ūāĪŻ▒M╣▄┤╦Ū░╩ął÷ę╗Č╚ŅAėŗ├└┬ōā”£pŽóų┴╔┘25éĆ╗∙³cĄ─Ė┼┬╩×ķ100%Ż¼Ųõųą£pŽó25éĆ╗∙³cĄ─Ė┼┬╩×ķ88%Ż¼£pŽó50éĆ╗∙³cĄ─Ė┼┬╩×ķ12%Ż¼╔§ų┴ėą╩ął÷é„čį├└┬ōā”īó£pŽó100éĆ╗∙³cĪŻĄ½╬ęéāę╗ų▒šJ×ķį┌─┐Ū░Ą─ŪķørŽ┬£pŽó╩Ūø]ėą▒žę¬Ą─Ż¼Č°Ūę├└┬ōā”ø]ėąį┌└ū┬³ąųĄ▄ŪÕ▒P╝░├└┴ų║═├└ć°ć°ļH╝»łF┘YĮµ£Ėµ╝▒▓óį┌Į╚┌╩ął÷ŽŲŲėųę╗▌å┐ų╗┼ų«Ģr▓╔╚ĪŠo╝▒ĮĄŽóŻ¼Č°╩ŪīŹ╩®Ž“╩ął÷ūó╚ļ┴„äėąįĄ─ĘĮ░ĖŻ¼▒Š╔ĒęčĮøšf├„├└┬ōā”ī”£pŽó▓╔╚Ī┴╦▒Ż┴¶æBČ╚ĪŻ

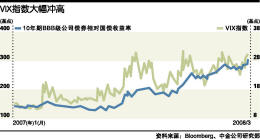

ĪĪĪĪį┌└ū┬³ąųĄ▄ŲŲ«a╝░├└┴ų┘u▒P║¾Ż¼├└ć°╬Õ┤¾═Čąąęčėą3éĆę“┤╬┘J╬ŻÖCĄ╣Ž┬Ż¼┤¾┤¾äėōu┴╦Į╚┌╩ął÷ą┼ą─Ż¼VIXųĖöĄ┤¾Ę∙ø_Ė▀ĪŻĮ╚┌╩ął÷äė╩Äę╗ĘĮ├µ╩╣Į╚┌ÖCśŗĖ³╝ėŽ¦┘JŻ¼▓ó╩╣╩ął÷┴„äėąį▀Mę╗▓Į│ķŠoŻ¼┴Ēę╗ĘĮ├µīó╠ßĖ▀Ąųč║┘J┐Ņ└¹┬╩╩╣┤╬┘J╬ŻÖCĄ─Ė∙į┤Ī¬Ī¬Ę┐╩ą│ą╩▄Ė³┤¾Ą─ē║┴”ĪŻ┤╦═ŌŻ¼├└ć°Š═śI╩ął÷╚š┌ģÉ║╗»Ż¼ĘŪ▐rŠ═śI╚╦öĄ▀B└m8éĆį┬╬«┐sŻ¼╩¦śI┬╩┤¾Ę∙╠°╔²ĪŻŠ═śI╩ął÷Ą═├į╩╣┘ÅĘ┐š▀žōō·─▄┴”Ž┬ĮĄŻ¼▓ó╩╣├└ć°ĮøØ·į÷ķLĄ─ūŅųžę¬äė┴”ā╚ąĶ▀Mę╗▓ĮĘ┼ŠÅŻ¼╝ė╔Žžöš■┤╠╝żėŗäØĄ─ū„ė├š²į┌£p═╦Ż¼ĮøØ·į÷ķL’LļU╚į╚╗ŽÓ«öć└Š■ĪŻ

ĪĪĪĪ╚╗Č°┴Ēę╗ĘĮ├µ├└ć°═©├øĀŅør╚į▓╗╚▌śĘė^Ż¼▒M╣▄ąĶŪ¾ŲŻ╚§ęÓ╩╣┤¾ū┌╔╠ŲĘ║═─▄į┤Ą─ārĖ±╗ž▄øŻ¼┐é¾w═©├øėą═¹ŠÅĮŌĪŻĄ½═©├øę└╚╗╠Äė┌Üv╩ĘĖ▀╬╗Ż¼═©├øė╔PPIŽ“CPIé„ī¦Īóė╔┐é¾w═©├øŽ“║╦ą─═©├øé„ī¦Ą─’LļU╚įį┌ĪŻūŅą┬░l▓╝Ą─ĮøØ·öĄō■’@╩Š▒M╣▄įŁė═ārĖ±Ž┬╗¼Ż¼8į┬Ę▌║╦ą─╬’ārųĖöĄ▓ó╬┤╗ž┬õĪŻ

ĪĪĪĪĖ³ųžę¬Ą─╩ŪŻ¼£pŽó╩Ū▓╗▒žę¬Ą─ĪŻš²╚ń╬ęéāį┘╚²ųĖ│÷Ż¼žøÄ┼š■▓▀▓╗╩Ū╚f─▄Ą─Ż¼ė╚Ųõį┌ą┼┘JŠo┐sĢrŻ¼£pŽóĄ─ą¦╣¹Ģ■┤¾┤“š█┐█ĪŻ▀@ę╗▌å┤╬╝ē┘J┐Ņå¢Ņ}ęčĮøč▌ūā│╔ą┼┘J╬ŻÖCŻ¼├└┬ōā”┤╦Ū░īó┬ō░Ņ╗∙Į└¹┬╩Å─5.25%Ž┬š{ų┴2%Ż¼Ą½╩Ū░┤Įę└¹┬╩į┌├└ć°š■Ė«īóĮė╣▄Ī░ā╔Ę┐Ī▒Ū░▓╗ĮĄĘ┤╔²Ż¼Č°Ė▀░┤Įę└¹┬╩ī¦ų┬░┤Įę┘J┐Ņ╔ĻšłöĄ┴┐└^└m’@ų°Ž┬Ą°Ż¼ī”Ę┐╩ąĖ∙▒ŠŲ▓╗┴╦š²├µū„ė├Ż¼├└┬ōā”Ą─£pŽóąąäėų╗─▄ĮŌøQ┴„äėąįå¢Ņ}Č°▓╗─▄ĮŌøQāöĖČ─▄┴”╬ŻÖCĪŻ

ĪĪĪĪ┤╦┤╬├└┬ōā”═Ų│÷ę╗ŽĄ┴ąĄ─┤ļ╩®į┌ĮĶ┐ŅŚl╝■ĪóŅl┬╩║═┐é┴┐╔Ž▀Mę╗▓ĮØMūŃę╗╝ēĮ╗ęū╔╠ī”┘YĮĄ─ąĶŪ¾Ż¼ęįŲ┌ĮĄĄ═ę╗╝ēĮ╗ęū╔╠ę“┘YĮµ£öÓ┴čČ°ŪÕ▒PĄ─┐╔─▄ąįĪŻŽÓ▌^ė┌£pŽóŻ¼╠ß╣®Č╠Ų┌┴„äėąį─▄ų▒ĮėŠÅĮŌ┴„äėąį┐▌Į▀Ą─╩ųČ╬Ż¼ė╚Ųõį┌ą┼┘J╬ŻÖC▒¼░lĢrŻ¼ė╔ė┌Į╚┌ÖCśŗļyęįįu╣└ī”╩ųąąĄ─ĮĶ┘J’LļUŻ¼╩ął÷ųąŲš▒ķ┤µį┌Ž¦┘J¼FŽ¾▓óĘŪ╩Ū£pŽó┐╔ŠÅĮŌĄ─ĪŻ╚╗Č°╬ęéā┐╔ęįÅ─žÉĀ¢╦╣ĄŪ╩┬╝■ųą┐┤ĄĮŻ¼╠ßĖ▀┴„äėąįęÓų╗─▄Č╠Ģ║ĮŌøQå¢Ņ}ĪŻ╚ń╔Ž╬─╦∙╩÷Ż¼▀@ą®┤ļ╩®ų„ę¬ė├üĒŠo╝▒æ¬ī”▀@┤╬┤¾ą═Į╚┌ÖCśŗ┐╔─▄│÷¼FĄ─┘YĮµ£öÓ┴čī”╩ął÷Ą─ø_ō¶Ż¼Č°▓╗╩Ūßśī”┤╦┤╬š¹éĆūĪĘ┐╩ął÷Ą─┤ļ╩®ĪŻ

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻŠWėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐╠ę╗©ķ_┴╦įSĪŁ

- šłė├ę╗├ļńŖ═³ėø¤®É└ĪŁ

- ╔·╗Ņ┐╔ęį╩ŪŲĮĄŁĄ─Ż¼ĪŁ

- Ąžš¤oŪķ ’wą┼ėąÉ█

- ĪŠ▓╩ŌÅĪ┐┼»┼»

- My love

- ║├Š├▓╗ęŖ īóÉ█

- ┤║─Ó Hero

- ĪŠŌÅ┬ĢĪ┐ą┬▓╗┴╦Ūķ

- ╬ęéāį┌ę╗Ų

- ┬■▓Į Ę┼╩ų

- ╠ņ╠ņ ČÓųx╩¦æ┘

- ĪŠłDŲ¼Ī┐╔┘┼«ą─╩┬

- ķL┤¾║¾ūā│╔─Ń

- ą─▐DĄ─ū╠╬Č

- ņoŌ∙Ģr╣Ō ▓╩ą┼▒ĒŪķ