華盛證券:港股仍有估值優勢 繼續看好新經濟板塊

2017年即將結束,又到了回顧與展望的“高峰期”。本周開始,《線索Clues》欄目會陸續對話資產管理公司及財富管理機構,分享他們對來年市場的中長期判斷。提供市場前瞻是一方面,我們也希望這些機構做出判斷所基于的邏輯能更清晰地為投資者所了解。

12月28日,《線索Clues》對話了華盛資本證券CEO張霆(Jess Cheung)。

張霆的基本觀點是,美國股市還會高位運行,港股仍有相對估值優勢。盡管信息技術、新經濟板塊已經不便宜,仍有繼續看好的理由。建議投資者通過適當的渠道把一部分資金配置到海外資產。

華盛資本證券CEO張霆(Jess Cheung)(圖片來源:新浪財經)

華盛資本證券CEO張霆(Jess Cheung)(圖片來源:新浪財經)《線索Clues》:您對2018年大類資產配置的核心觀點及對資產的優先級排序是怎樣的?

從風險收益角度衡量,2018年您最看好哪一資產類別?在股票及債券兩大類內部,您認為哪些市場具有估值優勢?

張霆:我們預期美國(SPY)經濟會繼續擴張,幾乎到了“完全就業”的失業率,歐洲(EZU)的經濟會繼續復蘇,日本(EWJ)也慢慢走出谷底。中國(MCHI)經濟最壞的情況已經過去,但反彈力度仍要看供給側改革的成效,及產業升級的效果。總括來說,全球主要經濟體持續的共振和共同增長,是過去10年都沒看到過的場景,我們覺得明年的風險會比2017年有所下降,投資者對風險資產的偏好可能會提升。

美國的經濟其實已經擴張了6、7年,到了一個比較大的瓶頸期,充分就業會馬上達到,薪資會開始上升,通脹可能進一步上揚。中國明年會否走出底部還不清晰,但比較肯定是最壞的時期已經過去。歐洲也會算是比較穩定的向好。 正如我們預期,美聯儲在12月加了一次息,現在大家都預計2018年還會加3次息,我們建議投資者少投債券(AGG)(TLT)(JNK),多配置點股票。

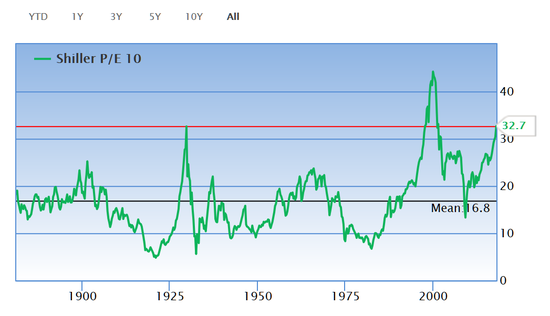

美國市場標普500指數的席勒P/E超過了1929年水平(32.6倍),僅次于1999年互聯網泡沫破滅前(44.2倍)。這一指標的分母使用標普500指數成分股盈利的十年移動平均值,并進行CPI通脹調整,被認為是更合理的估值方式。按照這一指標衡量,當前標普500指數的估值水平達到了32.7倍,已經處于歷史高位。(圖片來源:GuruFocus)

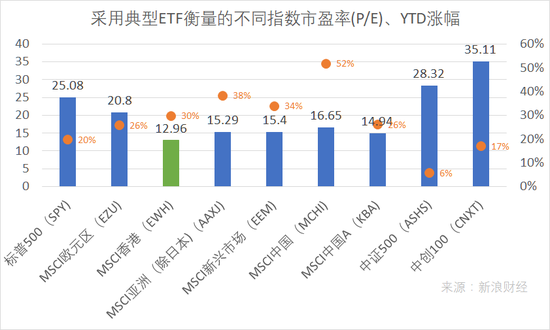

美國市場標普500指數的席勒P/E超過了1929年水平(32.6倍),僅次于1999年互聯網泡沫破滅前(44.2倍)。這一指標的分母使用標普500指數成分股盈利的十年移動平均值,并進行CPI通脹調整,被認為是更合理的估值方式。按照這一指標衡量,當前標普500指數的估值水平達到了32.7倍,已經處于歷史高位。(圖片來源:GuruFocus) 截至2017年12月27日,以典型交易所交易基金(ETF)衡量的不同指數市盈率及年初以來價格漲幅。MSCI香港指數基金年初以來漲幅約30%,市盈率為13倍,低于標普500、MSCI中國、MSCI中國A等指數市盈率。(圖片來源:新浪財經)

截至2017年12月27日,以典型交易所交易基金(ETF)衡量的不同指數市盈率及年初以來價格漲幅。MSCI香港指數基金年初以來漲幅約30%,市盈率為13倍,低于標普500、MSCI中國、MSCI中國A等指數市盈率。(圖片來源:新浪財經)我們判斷,美國股市還會高位運行,沒有特別大的風險,點數下調的空間不大,因而也不用太擔心港股市場跟隨美股回調的大風險。 我們再看港股估值,回顧過去30年,恒生指數(513600)5個高點及對應市盈率(P/E),分別在1987年9月(22.3倍)、1993年12月(22.6倍)、1997年7月(19.2倍)、1999年12月(27.9倍)、2007年10月(24.2倍)。目前,恒指的P/E約13.16倍,P/B大概1.36倍,國企指數(02828)P/E為8.67倍,數字遠低于前述高點水平及歐美發達國家市場的估值水平,估值還有上升空間。

我們認為投資的重點要跟隨幾個主線,包括中國的制造業升級,消費升級,供給側改革和一帶一路(OBOR)等主線。投資者可以繼續關注一些新經濟的公司(CXSE)(CNXT),以及舊經濟的公司當中能夠結合新經濟作出轉型的公司。我們看好的板塊包括醫藥(有研發和創新藥的公司)(03132),保險,消費(CHIQ)和互聯網(KWEB)。

我們觀察到2017年港股和A股的大白馬(510050)跑贏了中小盤(159915),這個趨勢在2018年可能還會延續,因為投資界的結構性正發生改變,包括ETF和職業管理基金的壯大。

《線索Clues》:您認為哪些風險因素是2018年投資者要重點關注的?

張霆:明年美聯儲公開市場委員會(FOMC)換新領導,貨幣政策會有新的不確定性。美國已接近充分就業,如果通脹高于預期,美聯儲是否會加快加息是一個不確定性;加上美聯儲新班子是否會跟隨之前耶倫的路線,我們不敢肯定,這也是一個比較大的風險。

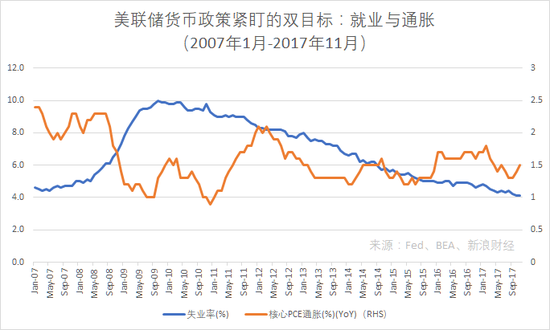

美聯儲貨幣政策雙目標之一的指標核心PCE通脹長期不達2%目標值,美聯儲主席耶倫認為這是其任內一大遺憾。(圖片來源:新浪財經)

美聯儲貨幣政策雙目標之一的指標核心PCE通脹長期不達2%目標值,美聯儲主席耶倫認為這是其任內一大遺憾。(圖片來源:新浪財經)稅改方面,我們認為美國非金融類公司囤積在海外的約9000億美元現金即便回流,對美國本土的經濟支持也是短暫的。美國長期還是面對財政收入不夠支付退休金的問題,所以美國這輪減稅應該是短期的,可能到了2020年還是要加稅。

美國稅改將于未來10年產生1.5萬億美元赤字。共和黨眾議院議長保羅-瑞恩表示,稅改后眾議院將提出削減政府福利支出的方案,包括社會保障和醫療保險等,理想情況下會壓縮數千億美元政府開支。(圖片來源:新浪財經)

美國稅改將于未來10年產生1.5萬億美元赤字。共和黨眾議院議長保羅-瑞恩表示,稅改后眾議院將提出削減政府福利支出的方案,包括社會保障和醫療保險等,理想情況下會壓縮數千億美元政府開支。(圖片來源:新浪財經)其他風險,包括2018年歐洲國家也有比較多的大選,可能會有新的脫歐派上位,造成環球市場震蕩。此外,還有朝鮮和中東的地緣政治沖突,這些風險都是值得關注的。

《線索Clues》:您怎么看明年的人民幣匯率,特別是兌美元的走勢?

張霆:我們認為美國減稅會對人民幣(USD/CNY)短期造成貶值壓力,但正如之前提到,美國長期還是面對退休基金不足償付的問題,長期來看,美國政府的財政赤字可能還是要靠加稅來解決。我們認為人民幣的貶值壓力可能只是一個短期現象。

中國政府的官方目標還是盡量維持人民幣穩定,以期達到人民幣國際化目標。長期來說,人民幣國際接受度會逐步提高,我們認為貶值壓力會慢慢消除。

事實上,人民幣劇烈貶值的風險今年已經比去年少了。

《線索Clues》:您怎么看明年的信息技術板塊?

張霆:我們認為信息板塊(CQQQ)和新經濟板塊還是要持續看好,哪怕估值上已經不便宜。

中國技術板塊基金(CQQQ)、中創100指數基金(CNXT)最近一年的走勢。當前這兩只基金表征的市盈率分別為36.13倍、35.11倍。(圖片來源:新浪財經)

中國技術板塊基金(CQQQ)、中創100指數基金(CNXT)最近一年的走勢。當前這兩只基金表征的市盈率分別為36.13倍、35.11倍。(圖片來源:新浪財經)這些公司在整個市場的市值權重一直在上升,可以看到它們對整個經濟的影響一直在加大,這個趨勢暫時不會改變。隨著AI和區塊鏈(ARKQ)這些大的應用方面的驅動,新的科技和配合的應用場景會不斷擴大,然后顛覆傳統行業。所以我們認為,它們的估值可能不算便宜,但還是要繼續留意和投資,重點是要選出能跑出來的板塊龍頭。

我們已經知道某些細分領域的獨角獸會進行IPO(IPO),譬如平安陸金所,滴滴出行,小米,騰訊音樂、虎牙直播等等,我們認為2018年行業關注度和景氣度還是不會差。

《線索Clues》:您怎么看加密貨幣?您認為國內投資者該如何對待這一投資(投機)機會?

張霆:加密貨幣(BTC)(ARKW)其實只是區塊鏈技術的一個場景應用,提供了類貨幣功能,包括交易、財富儲存等,但區塊鏈技術的應用還有很多。我們承認,這項技術是未來一個很大的方向,譬如在智能合約,保險,審計等的應用可能會改變整個行業。所以,有些國家,譬如日本和韓國正在加速推進加密貨幣的交易和使用。我們認為,區塊鏈可以搭建成一個系統的骨干和血管,加密貨幣就是這個系統里面流動的血液,提供了流動性和其他有關的信息,為整個系統創造價值和保留價值。

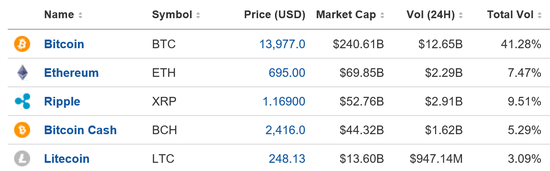

資金扎堆于市值排名前五的加密貨幣,據統計,截至北京時間12月28日22:30,比特幣(BTC)、以太坊(ETH)、瑞波幣(XRP)、比特幣現金(BCH)、萊特幣(LTC)在新近的24小時合計占據2/3的市場成交量,總市值超過4200億美元。(圖片來源:Investing.com)

資金扎堆于市值排名前五的加密貨幣,據統計,截至北京時間12月28日22:30,比特幣(BTC)、以太坊(ETH)、瑞波幣(XRP)、比特幣現金(BCH)、萊特幣(LTC)在新近的24小時合計占據2/3的市場成交量,總市值超過4200億美元。(圖片來源:Investing.com)因為很多人看到加密貨幣在以后會有巨大潛力,現在一窩蜂去炒買和投機,我認為這種現象是一個新技術早期出現泡沫的正常現象,投資的風險當然相對高,但不可抹殺這個資產的潛力,可以用開放的態度學習和配置一小部分資產作為嘗試。

《線索Clues》:在海外投資方面,您對中國中產人群有什么特別建議或提醒?

張霆:稅收政策是投資需要重點考慮的因素。國內開始征收“資本利得稅”(資管產品增值稅),房產稅和遺產稅長遠來看也應該會征收。

明年,全球開始推廣由經合組織(OECD)發展起來的Common Reporting Standard(CRS),74個國家將開始和中國交換中國人海外的金融資產信息。我們認為,全球開始聯合監管和征稅的現實正在逐步靠近。試圖通過海外投資進行“避稅”會越來越不可行。

但是,通過配置海外資產分散投資的地域風險,這一點是仍舊有效的。

我們認為中國中產階級應該擴大自己的投資視野,盡管中國A股目前處于一個被低估的區間。

投資國內房地產(TAO)的高回報年代可能已是過去式,中國境內的投資和金融監管風險需要我們分散。

很多好的中國公司,選擇在香港和美國上市,譬如騰訊,阿里,京東等企業,這些好的標的值得繼續關注和投資。

建議投資者通過適當的渠道把一部分資金配置到海外資產。

《線索Clues》:作為證券公司,華盛可以為這類客戶在資產配置、海外投資方面提供哪些具有差異化的特色服務?

張霆:作為新浪旗下的券商,華盛天然有著互聯網基因。華盛追求優秀的客戶體驗,堅持快速的產品迭代。

華盛目前支持香港、美國市場的股票交易,也包括港股窩輪、牛熊證、ETF等,并提供融資融券服務。在港股方面,華盛提供的低利率融資打新服務深受客戶歡迎。

2018年起,華盛將下調傭金,降低客戶的交易成本。港股的傭金費率向內地A股看齊,由萬五調降至萬三,最低傭金由50港元下調至3港元;美股的每股傭金將由1美分下調至0.49美分,最低傭金由每筆2.99美元調降至每筆99美分。具體以公司公告為準。

(編者注:文中提及的具體基金產品、方案不代表華盛資本證券投資建議)

信息披露:華盛資本證券是新浪參與投資的券商,是香港證監會(SFC)認可的持牌法團(AUL711)。(http://www.sfc.hk/publicregWeb/corp/AUL711/licences )

(線索Clues / 李濤)

責任編輯:李濤