來(lái)源:債市覃談

資管增值稅征收進(jìn)入倒計(jì)時(shí)。根據(jù)財(cái)稅【2017】56號(hào)文,從2018年1月1日起,資管產(chǎn)品增值稅即將開(kāi)征,這意味著從2018年起,資管產(chǎn)品運(yùn)營(yíng)過(guò)程中發(fā)生的增值稅應(yīng)稅行為,需以資管產(chǎn)品管理人為增值稅納稅人,按規(guī)定繳納增值稅,體現(xiàn)出金融去杠桿的政策基調(diào),將對(duì)資管行業(yè)產(chǎn)生深刻影響。

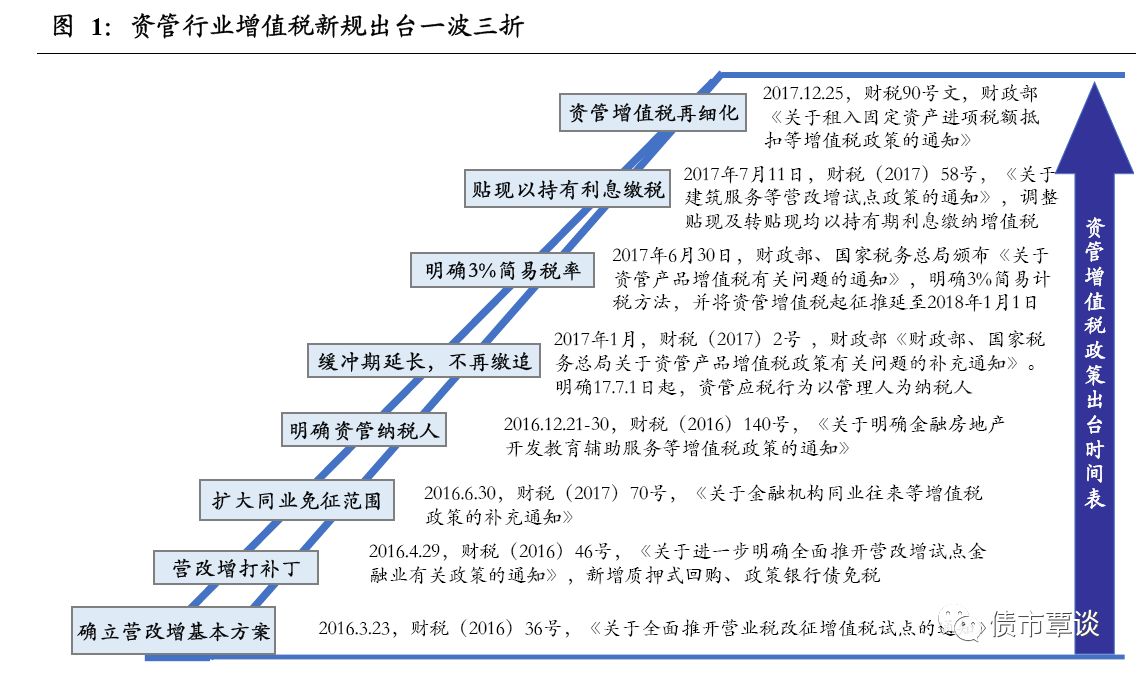

金融業(yè)“營(yíng)改增”以來(lái),資管行業(yè)增值稅新規(guī)出臺(tái)一波三折。

從16年5月1日起金融業(yè)營(yíng)改增方案開(kāi)始全面試點(diǎn),36號(hào)文雖對(duì)資管產(chǎn)品的增值稅納稅行為進(jìn)行規(guī)定,但由于納稅主體不明晰,因此資管產(chǎn)品并沒(méi)有繳稅。

隨后16年12月21日,財(cái)政部、國(guó)稅局發(fā)布《關(guān)于明確金融、房地產(chǎn)開(kāi)發(fā)、教育輔助服務(wù)等增值稅政策的通知》(財(cái)稅【2016】140號(hào)),對(duì)資管行業(yè)增值稅繳納范圍等予以補(bǔ)充通知;

17年6月30日,發(fā)布《關(guān)于資管產(chǎn)品增值稅有關(guān)問(wèn)題的通知》,將增值稅起征推遲到2018年1月1日。

關(guān)于資管行業(yè)增值稅新規(guī),投資者必須知道的十件事:

1、由誰(shuí)納稅?

資管產(chǎn)品運(yùn)營(yíng)過(guò)程中發(fā)生的增值稅應(yīng)稅行為,應(yīng)以資管產(chǎn)品管理人為增值稅納稅人。

財(cái)稅56號(hào)文以列舉形式明確,資管產(chǎn)品管理人包括:銀行、信托、公募基金及其子公司、券商及其子公司、期貨及其子公司、私募基金、保險(xiǎn)資管、專業(yè)保險(xiǎn)資管、養(yǎng)老保險(xiǎn)等。

資管產(chǎn)品包括:銀行理財(cái)、資金信托、財(cái)產(chǎn)權(quán)信托、公募基金、特定客戶資管、集合資管計(jì)劃、定向資管計(jì)劃、私募基金、債權(quán)計(jì)劃、股權(quán)計(jì)劃、股債結(jié)合型投資計(jì)劃、資產(chǎn)支持計(jì)劃、組合保險(xiǎn)資管產(chǎn)品、養(yǎng)老保障管理產(chǎn)品。

2、稅率多少?

對(duì)于資管機(jī)構(gòu),簡(jiǎn)單而言分為以下三類:

1)產(chǎn)品管理費(fèi):一般計(jì)稅法6%;

2)保本資管產(chǎn)品收到的利息收入,簡(jiǎn)易計(jì)稅法3%;非保本資管產(chǎn)品,持有資管的收益免稅;

3)交易金融產(chǎn)品取得的資本利得:簡(jiǎn)易計(jì)稅法3%。

3、跨期產(chǎn)品和資產(chǎn)如何征稅?

資管產(chǎn)品的投資具有連續(xù)性,對(duì)于2018年之前已經(jīng)持倉(cāng)的資產(chǎn)如何確認(rèn)征稅?12月25日財(cái)稅90號(hào)文對(duì)這一細(xì)節(jié)做出規(guī)定:

1)資管產(chǎn)品提供的貸款服務(wù),以2018年1月1日起產(chǎn)生的利息和利息性質(zhì)的收入為銷售額;

2)從2018年1月1日起,轉(zhuǎn)讓2017年12月31日前取得的股票、債券、基金、非貨物期貨的銷售額計(jì)算有兩種選擇:即第一,按實(shí)際買入價(jià)計(jì)算銷售額;第二,以17年最后一個(gè)交易日的股票收盤價(jià)、債券估值、基金凈值、期貨結(jié)算價(jià)作為買入價(jià)計(jì)算。以避免征稅方式差異引發(fā)資管產(chǎn)品或管理人稅負(fù)不均。

3)此外,56號(hào)文中也參照之前政策口徑明確,資管產(chǎn)品在2018年1月1日以生的應(yīng)稅行為,未繳納增值稅的,不再繳納;已繳納增值稅的,從資管產(chǎn)品管理人以后月份的增值稅應(yīng)納稅額中抵減。

4、能否抵扣?

資管產(chǎn)品的管理人自身作為納稅主體,按一般計(jì)稅法6%征稅,可抵扣進(jìn)項(xiàng)稅;資管產(chǎn)品的納稅,則按簡(jiǎn)易計(jì)稅法3%征收,不能進(jìn)行進(jìn)項(xiàng)稅抵扣。

管理人可以自行選擇采用分別核算或者匯總核算的方法,計(jì)算資管產(chǎn)品的運(yùn)營(yíng)銷售額和增值稅應(yīng)納稅額。

5、哪些屬應(yīng)稅行為?

?直接收費(fèi)金融服務(wù):管理產(chǎn)品而固定收取的管理費(fèi)、銷售費(fèi)、托管費(fèi)、服務(wù)費(fèi)等,按“直接收費(fèi)金融服務(wù)”繳納增值稅,按6%的稅率計(jì)算增值稅銷項(xiàng)稅,并且可抵扣進(jìn)項(xiàng)稅。

?利息收入:即運(yùn)用資管產(chǎn)品發(fā)放貸款取得利息收入、買入返售金融商品利息收入、融資融券的利息收入,以及融資性售后轉(zhuǎn)租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務(wù)取得的利息和利息性質(zhì)的收入,按“貸款服務(wù)”繳納增值稅,按3%的簡(jiǎn)易計(jì)稅方法繳納增值稅。

?金融商品轉(zhuǎn)讓收入:即用資管產(chǎn)品進(jìn)行投資,轉(zhuǎn)讓外匯、有價(jià)證券、期貨和其他金融商品(其它金融商品包括基金、信托、理財(cái)?shù)雀髻Y管產(chǎn)品)所有權(quán)的活動(dòng),以賣出價(jià)扣除買入價(jià)后的余額作為應(yīng)納稅額,若相抵后出現(xiàn)負(fù)差,可結(jié)轉(zhuǎn)至下一期與下期轉(zhuǎn)讓金融商品銷售額相抵消,但年末仍有負(fù)差的,不得轉(zhuǎn)入下一會(huì)計(jì)年度,按3%的簡(jiǎn)易計(jì)稅方法繳納增值稅。

6、哪些資管產(chǎn)品/交易可以免征增值稅?

①持有國(guó)債、央票、地方政府債、政策性銀行債、金融債、同業(yè)存單、同業(yè)存款、同業(yè)借款、同業(yè)代付、買斷/質(zhì)押式回購(gòu)等產(chǎn)生的利息收入,與央行開(kāi)展貨幣掉期和貨幣互存業(yè)務(wù),均免繳增值稅。

②非保本資管產(chǎn)品的投資收益不征收增值稅,納稅人購(gòu)入基金、信托、理財(cái)?shù)雀黝愘Y管產(chǎn)品持有至到期,不屬于金融商品轉(zhuǎn)讓,不繳納增值稅,也即基金分紅、資管分紅、信托分紅等無(wú)需繳增值稅,持有到期收回的本金和非保本浮動(dòng)收益,也不繳增值稅。

?證券投資基金(封閉式、開(kāi)放式)管理人運(yùn)用基金買賣股票、債券的轉(zhuǎn)讓收入免征增值稅,股票分紅收入免收增值稅(但債券的票息收入要繳稅)。同時(shí),證券投資基金從證券市場(chǎng)中取得的收入,包括買賣股票、債券的價(jià)差收入,股權(quán)的股息、紅利收入,債券的利息收入和其他收入,也暫不征收企業(yè)所得稅。

7、增值稅實(shí)際稅率計(jì)算方法?

根據(jù)36號(hào)文,增值稅計(jì)稅方法包括一般計(jì)稅方法和簡(jiǎn)易計(jì)稅法,其中,

一般計(jì)稅方法=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額,可抵扣;

簡(jiǎn)易計(jì)稅方法=銷售額*增值稅稅率,不得抵扣進(jìn)項(xiàng)稅額。

應(yīng)納稅額=含稅銷售額*稅率/(1+稅率),此外在實(shí)際征收中,還有12%的增值稅附加稅率(城建教育附加),舉例來(lái)說(shuō),假設(shè)公募資管持有1000萬(wàn)信用債,票息5%,利息收入50萬(wàn),則需繳納增值稅為:50萬(wàn)*3%/(1+3%)=14563元,繳納增值稅附加為14563*12%=1747元,合計(jì)應(yīng)繳納增值稅及附加共計(jì)16310元。

8、資管增值稅沖擊幾何?

(1)資管行業(yè)整體稅負(fù)抬升,實(shí)際收益面臨下滑。在過(guò)去的營(yíng)業(yè)稅制下,資管產(chǎn)品納稅主體通常不清晰,大多處于稅收征管真空地帶,沒(méi)有繳過(guò)營(yíng)業(yè)稅。但增值稅開(kāi)征后,資管產(chǎn)品整體稅收成本抬升,按機(jī)構(gòu)自營(yíng)收益率5%計(jì)算,則增值稅成本在16Bp左右,投資綜合回報(bào)率有一定下降。

(2)公募基金避稅優(yōu)勢(shì)進(jìn)一步凸顯。公募基金(無(wú)論封閉式還是開(kāi)放式)從證券市場(chǎng)取得的收入,包括買賣股票、債券的價(jià)差收入、股權(quán)的股息、紅利收入,債券利息和其他收入,本身就享受25%的所得稅免稅優(yōu)勢(shì)。在“營(yíng)改增”新規(guī)下,公募基金買賣股票和債券的價(jià)差收入還免收增值稅,而券商、私募等非公募資管機(jī)構(gòu)沒(méi)有這一優(yōu)惠,銀行、保險(xiǎn)自營(yíng)盤等增值稅率相對(duì)更高,公募基金避稅優(yōu)勢(shì)進(jìn)一步凸顯,而非公募資管稅負(fù)有所上升,行業(yè)規(guī)模將有收縮壓力。

(3)通道類資管產(chǎn)品受沖擊猛烈。通道類資管產(chǎn)品一般原始權(quán)益人是銀行,底層資產(chǎn)是信貸資產(chǎn),通道工具往往是信托、券商資管和基金子公司,管理人僅收取微薄的通道費(fèi)用(一般千分之1-2,甚至萬(wàn)分之五)。但在增值稅新規(guī)下,一般納稅人接受貸款服務(wù)不得抵扣進(jìn)項(xiàng)稅額,通道機(jī)構(gòu)作為納稅主體需要代銀行繳納增值稅,而無(wú)法獲得抵扣,按底層資產(chǎn)的貸款利息6.5%來(lái)計(jì)算,利息收入需繳納6%增值稅,則資管機(jī)構(gòu)需繳納2.2‰的增值稅,但實(shí)際上,很多券商、基金子公司的通道費(fèi)才不到2‰,稅收成本上升對(duì)通道機(jī)構(gòu)沖擊明顯。

(4)多層嵌套的資管產(chǎn)品面臨更大稅負(fù)壓力。銀監(jiān)會(huì)334監(jiān)管禁止理財(cái)多層嵌套,資管“營(yíng)改增”也將導(dǎo)致多層嵌套產(chǎn)品面臨更大的稅收負(fù)擔(dān),在現(xiàn)行政策下,資金每增加一層嵌套(流轉(zhuǎn)一次)就需要繳納一次增值稅,導(dǎo)致實(shí)際稅負(fù)進(jìn)一步攀升。

9、債市影響幾何?

利率債免稅優(yōu)勢(shì)凸顯,信用面臨20bp左右的調(diào)整壓力。國(guó)債、地方政府債、金融債、同業(yè)存單等,具有票息免稅優(yōu)勢(shì)的券種將更加受到青睞,信用債受資管增值稅影響,收益率面臨15-25bp上行壓力,尤其低等級(jí)、高票息信用品種,受到繳稅影響越明顯。

券商集合、私募等部分資管產(chǎn)品可能在新規(guī)前遭遇一小部分贖回壓力,加劇4季度流動(dòng)性緊張。公募與非公募資管產(chǎn)品的稅收歧視,可能引發(fā)部分委外資金和投資者在新規(guī)正式實(shí)施前,贖回部分非公募資管產(chǎn)品,對(duì)股票和債市流動(dòng)性造成階段性沖擊,這可能是加劇4季度股債波動(dòng)的一個(gè)重要原因。

10、有哪些細(xì)節(jié)仍有待補(bǔ)充?

資管營(yíng)改增仍是一個(gè)循序漸進(jìn)的過(guò)程,實(shí)際應(yīng)用中仍有一些操作細(xì)則待解,例如,目前可轉(zhuǎn)債、EB、ABS等,如何確認(rèn)增值稅的計(jì)稅基礎(chǔ);結(jié)構(gòu)性存款是視為存款利息還是投資收;收益權(quán)互換、收益權(quán)轉(zhuǎn)讓、新三板股票轉(zhuǎn)讓等,是否作為金融商品的交易而繳納增值稅等。

進(jìn)入【新浪財(cái)經(jīng)股吧】討論

責(zé)任編輯:牛鵬飛