|

|

2009─ĻA╣╔╩ął÷═Č┘Y╗žł¾┬╩┐╔▀_36%

ĪĪĪĪ

|

|

|

|

|

|

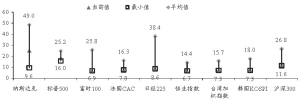

ĪĪĪĪ╚½Ū“ų„ę¬ųĖöĄ95─ĻęįüĒ─Ļ╩ąā¶┬╩ī”▒╚

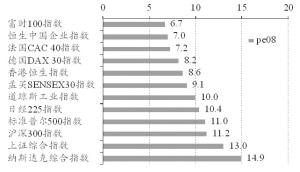

ĪĪĪĪ╚½Ū“ų„ę¬ųĖöĄ08─ĻPE

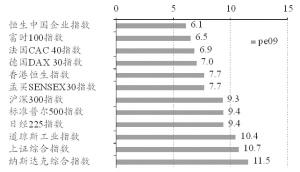

ĪĪĪĪ╚½Ū“ų„ę¬ųĖöĄ09─ĻPE

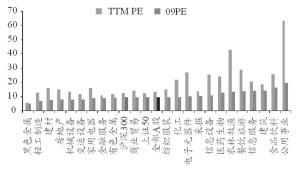

ĪĪĪĪĮ³ę╗░ļąąśI2009─ĻŅA£yPEęčĮøĮĄų┴10▒ČęįŽ┬

ĪĪĪĪĮ^┤¾ČÓöĄąąśITTM PE╠Äė┌╗“ĮėĮ³1995─ĻüĒ▌^Ą═╦«ŲĮ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergĪóWindĪóųąć°Ńy║ėūC╚»čąŠ┐╦∙Ż¼╚Ī2008─Ļ10į┬27╚šöĄō■

ĪĪĪĪĪ§Ńy║ėūC╚» ▓▀┬į蹊┐ĮM

ĪĪĪĪ2009─Ļ╬ęć°ĮøØ·į÷╦┘īó└^└mŽ┬╗¼Ż¼ĮøØ·▓Į╚ļĄ═╦┘į÷ķLŲ┌ĪŻ▒M╣▄╚ń┤╦Ż¼2009─ĻA╣╔╩ął÷║Ž└Ē╗žł¾┬╩╚įĮėĮ³36%Ż¼╔ŽūCųĖöĄ║Ž└Ē╣└ųĄųąśą×ķ2548³cĪŻ

ĪĪĪĪ┴„äėąįĪó╣╔╩ąš■▓▀øQČ©╗žł¾┬╩▀Mę╗▓Į╠ß╔²Ą─┐šķgĪŻ╚ń╣¹čļąą│¼ŅAŲ┌ßīĘ┼┴„äėąįŻ¼ć°╝ę═Ų│÷┘Y▒Š╩ął÷ŲĮ£╩╗∙ĮĄ╚╣╔╩ąŠ╚ų·ėŗäØŻ¼īó┼ż▐D╩ął÷▒»ė^ŅAŲ┌Ż¼╠ß╔²A╣╔╣└ųĄ╦«ŲĮŻ¼╔ŽūCųĖöĄ▓©äėųąśąīó╠ß╔²ų┴2900³cęį╔ŽŻ¼╩ął÷╗žł¾┬╩│¼▀^50%ĪŻ

ĪĪĪĪ╬ęć°ĮøØ·▓Į╚ļĪ░LĪ▒ą═į÷ķLļAČ╬

ĪĪĪĪŠ═ųąć°ĮøØ·Ą─ķLŲ┌░lš╣Č°čįŻ¼Ī░╦╣├▄į÷ķLĪ▒║═Ī░ÄņŲØ─ß┤─į÷ķLĪ▒ęčĮøĮKĮYŻ¼╬┤üĒĄ─į÷ķL─Ż╩Įīóų„ę¬▐Dūā×ķĪ░ą▄▒╦╠žį÷ķLĪ▒Ż¼Øōį┌ĮøØ·į÷ķL┬╩ė╔Ė▀ūāĄ═Ż¼Å─Č°▀M╚ļĪ░LĪ▒ą═į÷ķLļAČ╬ĪŻĖ─ūāęį═∙Ė▀═Č╚ļĪóĖ▀Ž¹║─ĪóĖ▀į÷ķLĪóĄ═ą¦ęµĄ─į÷ķL─Ż╩ĮŻ¼ĮĄĄ═┘Yį┤║═ŁhŠ││╔▒ŠŻ¼īŹ¼F┐╔│ų└mĄ─░lš╣æ┬įŻ¼╩ŪĮ±║¾ŽÓ«öķLĢrķgĮøØ·░lš╣Ą─▒ž╚╗▀xō±ĪŻ

ĪĪĪĪ╬ęć°ĮøØ·į÷╦┘Ą─Ž┬ĮĄ▀Ćīó│ų└m2-3─ĻĪŻÅ─ĮøØ·ų▄Ų┌Įø“×┼ąöÓŻ¼Ė─Ė’ķ_Ę┼ęįüĒ╬ęć°ĮøÜv┴╦ā╔éĆ═Ļš¹ĮøØ·ų▄Ų┌Ż¼Ęųäe╩Ū1981-1990─ĻĪó1991-2001─ĻŻ¼Ģrķg┐ńČ╚╝s9-11─ĻŻ¼Č╝╩Ū╔ŽąąĢrķgČ╠Č°Ž┬ąąĢrķgķLĪŻ─┐Ū░╬ęć°š²╠Äė┌2002─ĻęįüĒĄ┌╚²éĆĮøØ·ų▄Ų┌Ą─Ž┬ąąŲ┌ĪŻ▒Š▌åĮøØ·ų▄Ų┌Ą─ūŅ┤¾╠ž³c╩Ū╔ŽąąĢrķgķLŻ¼ķL▀_6─ĻŻ¼Ž┬ąąų┴Į±ęčĮøę╗─Ļ░ļŻ¼Ą½ŠÓš{š¹Ą─ūŅĄ═³c7%ū¾ėę▀ĆėąŠÓļxŻ¼░┤10─ĻĄ─ųąų▄Ų┌║Ō┴┐Ż¼╣└ėŗš{š¹▀ĆĢ■│ų└m2-3─Ļū¾ėęĢrķgĪŻ

ĪĪĪĪĖ∙ō■ųąć°Ńy║ėūC╚»čąŠ┐╦∙║Ļė^Ęų╬÷ĤĄ─ŅA£yŻ¼2009─ĻĮøØ·į÷ķL╦┘Č╚īóŽ┬ĮĄų┴8.6%Ż╗╣╠Č©┘Y«a═Č┘Yį÷╦┘20.0%Ż¼īŹļHį÷╦┘15.5%Ż╗╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~į÷ķL16.0%Ż¼īŹļHį÷ķL13.2%Ż╗│÷┐┌į÷ķL15.0%Ż¼īŹļHį÷ķL2.5%ĪŻ│²═Č┘Y═ŌŻ¼Ž¹┘M║═│÷┐┌īŹļHį÷╦┘Č╝▌^2008─Ļ’@ų°ĮĄĄ═ĪŻ

ĪĪĪĪ╔Ž╩ą╣½╦Š└¹ØÖį÷╦┘└^└mŽ┬╗¼

ĪĪĪĪūį2007─Ļę╗╝ŠČ╚╔Ž╩ą╣½╦Šā¶└¹ØÖĖ▀╦┘į÷ķL77%ęįüĒŻ¼└¹ØÖį÷╦┘Š═╠Äė┌│ų└mŽ┬ĮĄų«ųąĪŻ2008─Ļę╗╝ŠČ╚Īóųął¾║═╚²╝Šł¾Ą─ā¶└¹ØÖį÷╦┘Ęųäe×ķ31.1%Īó18.4%║═10.5%ĪŻ▓╗┐╝æ]╦∙Ą├ČÉ┬╩Ž┬š{ė░ĒæŻ¼2008─Ļųął¾║═╚²╝Šł¾Ą─└¹ØÖ═¼▒╚į÷╦┘Ęųäe×ķ8.8%║═2.3%Ż¼╚½▓┐╔Ž╩ą╣½╦ŠīŹļH└¹ØÖį÷ķLęčĮøĮėĮ³ė┌┴ŃĪŻ

ĪĪĪĪųąć°Ńy║ėūC╚»čąŠ┐╦∙ąąśIĘų╬÷Ė▓╔wĄ─ųž³c╣½╦ŠŅAėŗ2008─Ļā¶└¹ØÖį÷ķL1.8%Ż¼Ą½╠▐│²Į╚┌Īó╩»ė═╩»╗»ĪóļŖ┴”ĪóõōĶF║═Į©ų■ąąśI║¾Ż¼ė»└¹┤¾Ę∙Ž┬ĮĄ10.8%ĪŻĖ„ąąśI2008─Ļė»└¹į÷ķL╦ŃągŲĮŠ∙ųĄ×ķ5.2%Ż¼╠▐│²Į╚┌Īó╩»ė═╩»╗»ĪóļŖ┴”ĪóõōĶF║═Į©ų■ąąśI║¾Ą─ė»└¹į÷╦┘×ķ18.2%Ż¼▒Ē├„ČÓöĄąąśIį┌2008─Ļ╚į╚╗┐╔ęįīŹ¼F┐╔ė^Ą─ė»└¹į÷ķLĪŻ

ĪĪĪĪŅAėŗųž³c╣½╦Š2009─Ļā¶└¹ØÖį÷ķL17.5%Ż¼2010─Ļį÷ķL17.2%ĪŻė╔ė┌Į╚┌śI└¹ØÖš╝▒╚▌^┤¾Ż¼ųąć°╩»ė═ųąć°╩»╗»╚▌ęū╩▄ĄĮć°ļHė═ār║═ć°ā╚Č©ārÖCųŲĄ─ė░ĒæĪóļŖ┴”┼cĮ©ų■śIėą«É│Żį÷ķLę“╦žŻ¼õōĶFśI└¹ØÖ┐╔─▄╝▒äĪŽ┬╗¼Ż¼▀@ą®ąąśI└¹ØÖūā╗»╚▌ęūč┌╔w┤¾ČÓöĄąąśI╔Ž╩ą╣½╦Š└¹ØÖūā╗»Ą─īŹļHŪķørŻ¼æ¬ėĶęį╠▐│²ĪŻō■┤╦ėŗ╦ŃŻ¼ŅAėŗ2009─Ļ╔Ž╩ą╣½╦ŠīŹļH└¹ØÖį÷ķLį┌7%ū¾ėęĪŻ

ĪĪĪĪ┴„äėąįĪ░ļpųž╗ž┴„Ī▒

ĪĪĪĪ─┐Ū░╬ęć°žøÄ┼š■▓▀ęčĮø▐D×ķ▀mČ╚īÆ╦╔Ż¼ŅAėŗ2009─Ļ╬ęć°Į╚┌¾wŽĄ┴„äėąįīóÅ─ŠoÅłŽ“īÆ╦╔─µ▐DĪŻėąĻPžøÄ┼┤╠╝żš■▓▀Üw╝{ŲüĒų„ę¬░³└©╦─ĒŚŻ¼Ęųäe╩Ū£p╔┘čļŲ▒░ląąĪóĮĄĄ═┤µ┐Ņ£╩éõĮ┬╩ĪóĮĄĄ═┤µ┘J┐Ņ└¹┬╩║═╚ĪŽ¹ą┼┘JŽ▐ųŲĪŻŲõųą£p╔┘čļŲ▒░ląąęŌ╬Čų°£p╔┘žøÄ┼╗ž╗\Ż¼┐╔ęį┐┤ū„į÷╝ė╗∙ĄAžøÄ┼Ą─═ČĘ┼ĪŻ║¾╚²ĒŚät╠ßĖ▀┴╦╔╠śIŃyąą┼╔╔·žøÄ┼Ą──▄┴”Ż¼ėąų·ė┌žøÄ┼│╦öĄĄ─╠ß╔²ĪŻūŅĮKČ╝īó═©▀^į÷╝ėžøÄ┼╣®ĮoŽ“╩ął÷ūó╚ļ┴„äėąįĪŻŅAėŗ▒Š┤╬M1į÷╦┘ė|ĄūīóūŅįń├„─Ļ2į┬ūŅ═Ē├„─Ļ5į┬═Ļ│╔Ż¼┤╦║¾╩ął÷┴„äėąįīóĢ■ųØuĖ─╔ŲĪŻ

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ| TopviewīŻ╝ę░µ | |

| * öĄō■īŹĢrĖ³ą┬Ż║ĪĪĪĪĪĪ¤oąĶĄ╚ĄĮł¾ĖµŲ┌ ÖCśŗĮ±╠ņ┘I╚ļ ├„╠ņĮęĢį | |

| * ĘųŅÉ┘~æ¶ĮyėŗöĄō■Ż║ĪĪ═ĖęĢ╩ŪÖCśŗ┐ž▒P▀Ć╩Ū╔óæ¶│ųé} | |

| * ģ^ķgĘųÖnĮyėŗöĄō■Ż║ĪĪĮę╩Š╣╔Ų▒│ų╣╔╝»ųąČ╚ | |

| * Ž»╬╗Į╗ęūĮyėŗŻ║ĪĪĪĪĪĪéĆ╣╔Ž»╬╗│╔Į╗╚½Ųž╣Ō | ³cō¶▀M╚ļ |

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@