|

ēŧÖ§ģÖFlash

|

|

|

C ZÆÚÖļÔÕZā ēžūÖāÖØđÉ(3)http://www.sina.com.cn 2007Äę03ÔÂ06ČÕ 17:06 ĄķÐÂØļŧĄ·

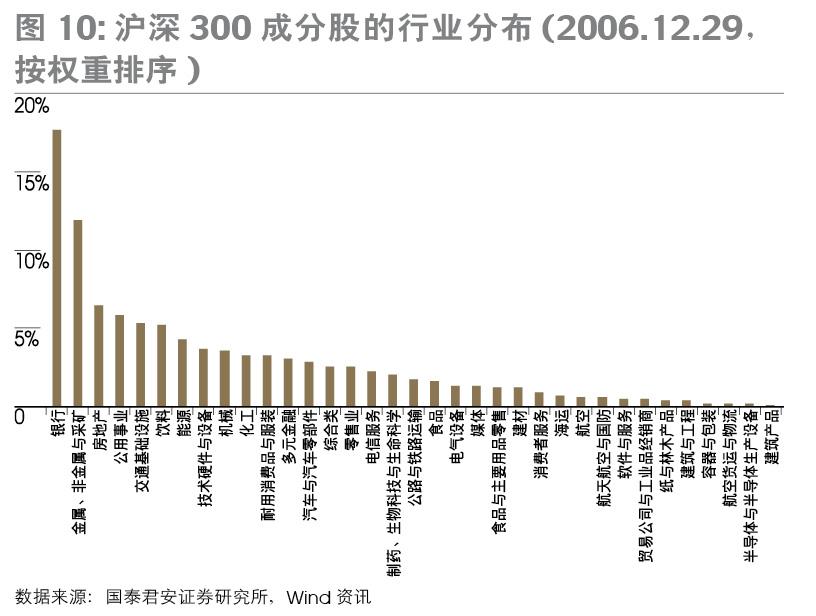

ĄĄĄĄ ZĄ°đÉÖļÆÚØÔÕZāĄą ĄĄĄĄąMđÜÄđÉŋīĢŽûÉî300ÖļĩģÉ·ÖđÉāÖØÏāĶąČÝ^ūųšâĢŽÍĻß^đÉēŲŋvÖļĩëyķČÝ^īóĄĢ―ØÖÁ2006Äę12ÔÂ29ČÕĢŽÕÐÉĖãyÐÐāÖØŨîīóĢŽé5.52%ĄĢĩÚ2ÖÁĩÚ5īóāÖØđÉ·ÖeéÃņÉúãyÐÐĄĒČfŋÆAĄĒÖÐÐÅŨCČŊĄĒäđÉ·ÝĢŽāÖØ·Öeé4.16%ĄĒ3.09%ĄĒ2.81%ĄĒ2.61%ĄĢĩŦÓÉÓÚûÉî300ÖļĩÖÐĢŽãyÐÐĩČÐÐI°åKāÖØÍŧģöĢŽžÓÖŪAđÉĘÐöĩÄ°åKÂÓЧŠĢŽĘđūßÓÐŲY―ðÁĶĩÄCÍĻß^āÖØ°åKēŲŋvÖļĩßMķøÓ°íđÉÖļÆÚØrļņģÉéŋÉÄÜĄĢ ĄĄĄĄÓÉīËŋÉŌĢŽCÕÆÎÕÁËāÖØ°åKŨãōĩÄŽFØŧIīaĢŽūÍŋÉÄÜÔÚšÜīóģĖķČÉÏēŲŋvđÉÖļÆÚØĄĢŌōīËÎŌÕJéĢŽÄŋĮ°ŧų―ðĩČCŧIāÖØđÉĩÄÔŌōÔÚÓÚ ZđÉÖļÆÚØÔÕZāĄĢ ĄĄĄĄéÁËßMŌŧē―ŋīĮåß@ŌŧÔÕZāĶCĩÄÖØŌŠÐÔĢŽÎŌÏČĶđÉÖļÆÚØÍÆģöšóCŋÉÄÜēÉČĄĩÄēŲŨũÄĢĘ―ßMÐзÖÎöĄĢ ĄĄĄĄēŲŋvAđÉāÖØđÉ°åKŌÔÓ°íÆÚØrļņ ĄĄĄĄ―ØÖÁ2006Äę12ÔÂ29ČÕĢŽûÉî300ÖļĩÖÐāÖØŨîīóĩÄÐÐI°åK·ÖeĘĮãyÐÐI(17.59%)ĄĒ―ðŲĄĒ·Į―ðŲÅcēÉĩVI(11.93%)ĄĒ·ŋĩØŪa(6.42%)ĄĒđŦÓÃĘÂI(5.82%)ĄĢ ĒÕÕøÍâ―ōĢŽĀûÓÃAđÉĘÐöÖÐãyÐÐIŌÔž°―ðŲĄĒ·Į―ðŲIĩČ°åKēŲŋvÖļĩūßÓКÜĩÄēŲŨũÐÔ(D10ĄĒD11)ĄĢ

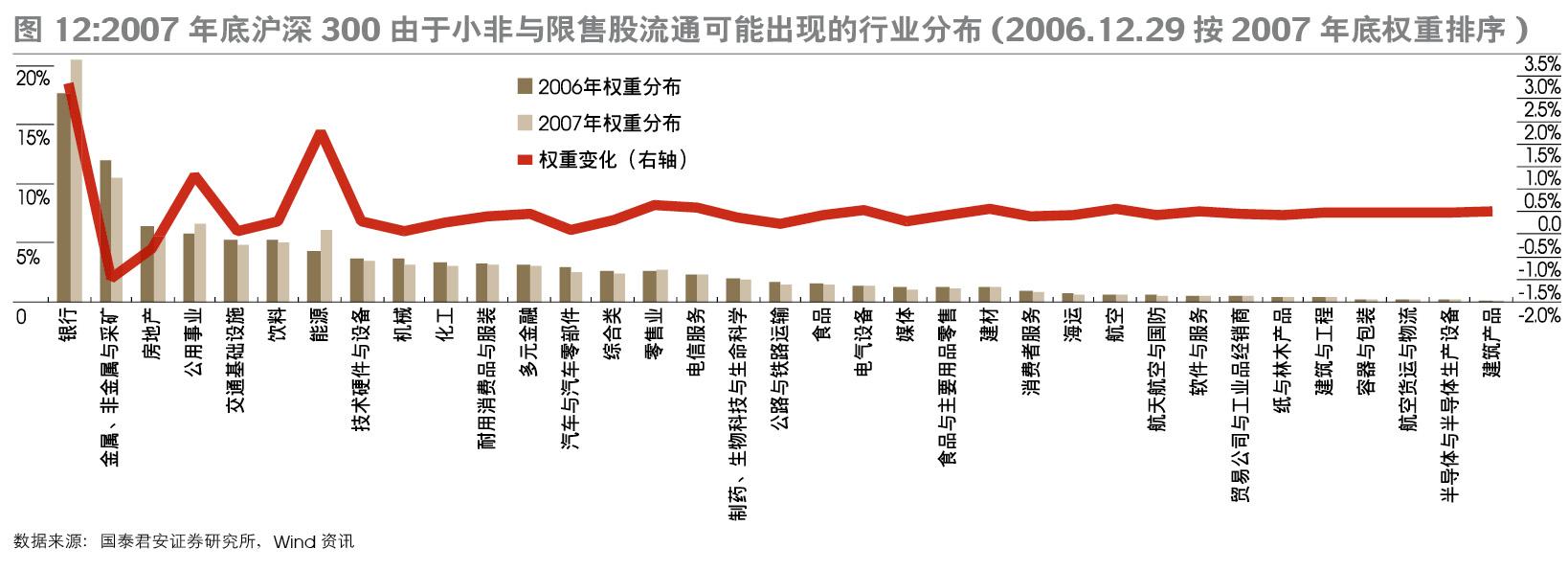

ĄĄĄĄķøĮŌĢŽëSÖøÐÂÉÏĘÐīóąPđÉÏÞĘÛđÉÉÏĘÐÁũÍĻĄĒŌŅÍęģÉđÉļÄĩÄđŦËūĄ°ÐĄ·ĮĄąÅcĄ°īó·ĮĄąÖðu―â―ûĄĒÎīíļüķāīóąPđÉÉÏĘÐĢŽāÖØđÉĩÄĩØÎŧÅcŨũÓÃŌēĒ°lÉúļüĖæĄĢÎŌĶ2007ÄęûÉî300āÖØđÉĩÄāÖØŨŧŊÅcĩØÎŧßMÐÐÁËyËãĄĢžŲÔO2007ÄęûÉî300ÖļĩģÉ·ÖđÉÎīÕ{ÕûĄĒđÉąūÎī°lÉúŨŧŊĢŽŌÔ2006Äę12ÔÂ29ČÕûÉî300ÖļĩģÉ·ÖđÉŋđÉąūĄĒÁũÍĻAđÉŌÔž°ĘÕąPréŧųĩAĢŽÎŌyËãÁË2007ÄęĩŨûÉî300Į°30īóāÖØđÉÔÚÐĄ·Į―â―ûž°ÏÞĘÛđÉÉÏĘÐÁũÍĻšóŋÉÄÜ°lÉúĩÄāÖØŨŧŊĄĢ

ĄĄĄĄÄÐÐI·ÖēžíŋīĢŽ2007ÄęûÉî300ĩÄÐÐIžŊÖÐķČßMŌŧē―ĖáļßĢŽÆäÖÐãyÐÐIĄĒÄÜÔīĄĒđŦÓÃĘÂIāÖØ°åKūųÓÐŌŧķĻ·ųķČĩÄÉÏÉýĄĢ2006ÄęûÉî300Į°ÁųīóÐÐI(ãyÐÐĄĒ―ðŲ·Į―ðŲÅcēÉĩVĄĒ·ŋĩØŪaĄĒđŦÓÃĘÂIĄĒ―ŧÍĻŧųĩAÔOĘĐĄĒïÁÏ)āÖØé52.32%ĢŽķø2007ÄęûÉî300Į°ÁųīóÐÐI(ãyÐÐĄĒ―ðŲ·Į―ðŲÅcēÉĩVĄĒđŦÓÃĘÂIĄĒÄÜÔīĄĒ·ŋĩØŪaĄĒïÁÏ)ĒĖáÉýĩ―54.2%ĄĢÓÉīËĢŽĀûÓÃãyÐÐĩČ°åKēŲŋvÖļĩĩÄŋÉÄÜÐÔßMŌŧē―Ėáļß(D12)ĄĢ

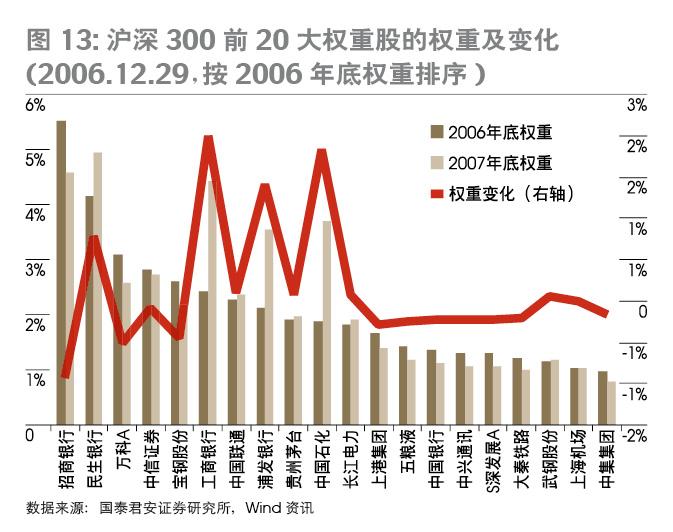

ĄĄĄĄÄāÖØđÉÅÅÐōíŋīĢŽ2007ÄęÃņÉúãyÐÐāÖØŋÉÄÜģŽÔ―ÕÐÉĖãyÐÐģÉéĩÚŌŧīóāÖØđÉĢŽđĪÉĖãyÐÐĄĒÖÐøĘŊŧŊĄĒÆÖ°lãyÐÐāÖØÅÅÐōŋÉÄÜÓÐÝ^īóĖáÉýĢŽãyÐаåKĩÄāÖØŌēÏāŠĖáļßĩ―20.5%ŨóÓŌĢŽß@ŌēĖáļßÁËĀûÓÃÆäēŲŋvÖļĩĩÄðÂÔrÖĩĢŽŌēÄŌŧČÃæ―âáÁË2007Äę1ÔÂÃņÉúãyÐÐĄĒÆÖ°lãyÐÐĩČãyÐÐđÉžąËŲÉÏqĩÄČÔÚÓŌōĄĢÖÐÐÅŨCČŊĄĒČfŋÆAĄĒäđÉ·ÝāÖØÅÅÐōŋÉÄÜÏÂ―ĩ(D13)ĄĢ

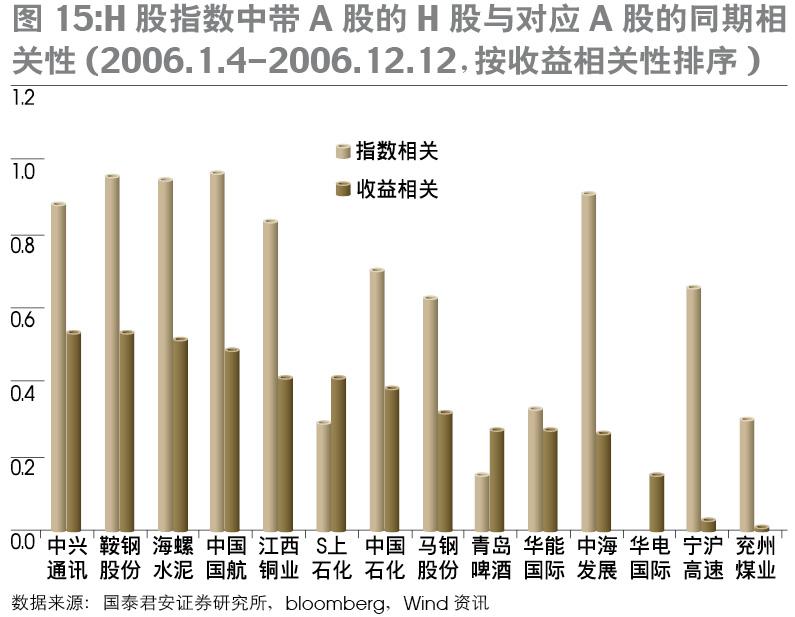

ĄĄĄĄÍĻß^HđÉég―ÓÓ°íAđÉŌÔēŲŋvÆÚØrļņ ĄĄĄĄûÉî300ÖļĩÖÐÓÐēŋ·ÖāÖØģÉ·ÖđÉÍŽréHđÉÉÏĘÐđŦËūĢŽÓÉÓÚHđÉđÉÆąrļņ―ģĢĘĮAđÉđÉÆąß\ÐÐĩÄïLÏōËĢŽß@ĘđĩÃēŲŋvHđÉrļņÄķøég―ÓēŲŋvAđÉÍŽîđÉÆąž°ÐÐI°åKrļņĄĒÄķø§ÓÖļĩŨßÝūßÓÐÏāŪŋÉÐÐÐÔĄĢ ĄĄĄĄHđÉÖļĩÖÐģÉ·ÖđÉÐÐI·ÖēžąíÃũĢŽ―ðČÚÐÐIāÖØŨîļß(46.21%)ĢŽÆäīηÖeĘĮÄÜÔī(29.96%)ĄĒēÄÁÏ(7.49%)ĄĢß@ĘđĩÃÍĻß^ēŲŋvHđÉãyÐаåKíĮËÓČĩØĘÐöģÉéŋÉÄÜ(D14)ĄĢ

ĄĄĄĄŌÔHđÉÖļĩÖЧAđÉĩÄģÉ·ÖđÉ2006ÄęÖÁ―ņĩÄAđÉĄĒHđÉrļņĩþĢŽÎŌyËãÁËHđÉÅcĶŠAđÉĩÄrļņž°ĘÕŌæÂĘĩÄÏāęPÐÔĄĢ―Yđûï@ĘūĢŽHđÉÅcAđÉÖŪégūßÓÐÝ^ĩÄÏāęPÐÔĢŽĩŦÉÐÎīß_ĩ―ļßķČŌý§ĩÄģĖķČĄĢīóķāĩÓąūHđÉÅcĶŠAđÉĘÕŌæÂĘĩÄÏāęPÏĩĩÔÚ0.3ŌÔÉÏĢŽķørļņÏāęPÐÔtīóķāÔÚ0.6ŌÔÉÏĄĢëSÖøAđÉĘÐöÔÕZāĩÄÖðē―ī_ÁĒĢŽ―ņšóÉĘÐĩÄŧĨÓęPÏĩĒÓÉHđÉΊŌý§AđÉĢŽÖðē―ÞDŨéAđÉÅcHđÉŧĨÓÏāęP(D15)ĄĢ

ĄĄĄĄÍĻß^HđÉÓ°íAđÉĄĒÔŲÓ°íđÉÖļÆÚØĩÄ·―Ę―ËÆšõģÉąūÉÔļßĢŽĩŦÔÚÄģÐĐĮérÏÂČÔĘĮŋÉÓÃēßÂÔĄĢĀýČįĢŽĶÓÚģÖÓÐīóÁŋHđÉđÉÆąĄĒĩŦAđÉģÖđÉÝ^ÉŲĄĒēĒģÖÓÐûÉî300ÆÚØĩÄÍķŲYÕß(ČįQFIIĩČ)ĢŽÉõÖÁŋÉšÏøëHīóÐÐĢŽĖáļßŧō―ĩĩÍÄģÐĐāÖØđÉÆąŧōÐÐIĩÄÔužĢŽß_ĩ―ŌÔÝ^ĩÍģÉąūŽFŌý§ûÉî300ÖļĩĩÄÄŋĩÄĄĢ ĄĄĄĄï@ČŧĢŽCēŧÕÏëŌԚηN·―Ę―ēŲŋvđÉÖļÆÚØĢŽāÖØđÉķžĘĮÖÁęPÖØŌŠĩÄŧIīaĄĢÕlÕÆŋØÁËđÉÖļÆÚØĩÄÔÕZāĢŽÕlūÍĒģÉéĘÐöĩÄÖũ§ÁĶÁŋĄĢ ĄĄĄĄC°ĩð ĄĄĄĄđŦÄžŧų―ðoŌÉĘĮÄŋĮ°ĘÐöÉÏĄ°ŋīĩÃŌĄąĩÄŨîīóĩÄCÍķŲYÕߥĢ―ØÖÁ2006Äę12ÔÂĩŨĢŽŧų―ðČŦēŋŲYŪaŌÄĢžsß_8600|ÔŠĢŽÖØ}đÉĘÐÖĩÕžAđÉÁũÍĻĘÐÖĩĩÄ―^ĶąČÖØžsé16%ĄĢķøÁíÍâßÓÐŌŧÐĐĄ°ŋīēŧŌĄąĩÄCÆĐČįšĢÍâŲY―ðĄĢ ĄĄĄĄÄđŦé_ŲYÁÏÉÏÎŌšÜëyÕÆÎÕß@ÐĐšĢÍâŲY―ðĩÄŌÄĢĄĒēŲŨũĮérĢŽĩŦĄ°ÖÐøCþĄąoŌÉĶšĢÍâÍķŲYÕßíÓÐOīóĩÄÎüŌýÁĶĢŽĘđÆäÔO·ĻÍĻß^ļũ·NŋÉÄÜĩÄÍū―ßMČëÖÐø(ĄķÐÂØļŧĄ·2006Äę10ÔÂĖĄķÖÐøĶ_ŧų―ð°ĩÁũĄ·)ĄĢþÆäËûÃ―ówóĩĀĢŽÄģQFIIØØČËŨCĢŽQFIIąģšóÓÐūÞî~šĢÍâŲY―ðļúßMĄĢķøÎŌŋīĩ―ĢŽQFIIÖÐøAđÉŧų―ðŲIČëAđÉđÉÆąĩÄËŲķČšÍ}ÎŧÔÚ2006ÄęÄęĩŨëpëpžÓËŲĄĢÓÉÉÏšĢŨCČŊóšÍĀí°ØÖÐøšÏÍÆģöĩÄQFIIÖÐøAđÉŧų―ðÔÂķČóļæŨîÐÂŌŧÆÚï@ĘūĢŽ―ØÖÁ2006ÄęqÄĐĢŽ7ÖŧīóÐÍQFIIŧų―ðĩÄÆ―ūųđÉÆą}ÎŧģŽß^97%ĢŽß_ĩ―vĘ·ŌÔíĩÄŨîļß·åÖĩĄĢÉÏĘöQFIIŧų―ðĩÄŲYŪaŌēĘŨķČÍŧÆÆÁË300|ÔŠĄĢ RØSãyÐÐņvÏãļÛØØÖÞđÉÆąðÂÔĩÄÖũđÜžÓĀïĄĪ°ĢÎÄËđŨî―üÔÚĶÅíēĐÉįÕAđÉĘÐörĢŽŌēĖáĩ―ĢšĄ°ÓÐūÞî~ŲYąūÁũČëČĩØĘÐöĄĢĄą ĄĄĄĄoŠÓÐÅžĢŽ2006Äę9ÔÂÖÐÏÂŅŪĢŽŌēūÍĘĮÔÚąūīÎīóąPđÉÐÐĮéĒÓÖŪĮ°ĄĒHđÉÖļĩÅÉÏÉýÖŪrĢŽHđÉĘÐöŨîīóĩÄÍâŲYŧų―ðÄĶļųīóÍĻÔŲķČīóŌÄĢpģÖHđÉĄĢķøÄĶļųīóÍĻĘĮģÖÓÐHđÉŨîķāĩÄÍâŲYŧų―ðĢŽ―yÓï@ĘūĢŽ2003Äę4Ô·ÝŌÔíĢŽžsÓÐ80%ĩÄÖũ°åHđÉÔø―ąŧÄĶļųīóÍĻÖØ}ģÖÓÐĄĢï@ČŧĢŽŌŧÖąÆŦšÃĄ°ÖÐøļÅÄĩÄÄĶļųīóÍĻĩÄŲY―ðÁũÏōģäMŌÄîĄĢ ĄĄĄĄĘÂÉÏĢŽ2006Äę2žūķČĢŽŧųÓÚĶđÉĘÐÕ{ÕûĩÄÅÐāĢŽŧų―ðp}·ųķČß_ĩ―10%(ŧų―ð―üÄęp}ĩÄŨîīó·ųķČ)ĢŽĩŦĘÐöēĒ]ÓÐÏņ2003ÄęĩÄĄ°Îåķä―ðŧĻĄąÐÐĮéŌŧÓĢŽëSÖøŧų―ðĩÄp}ķø·ÅūÉõÖÁÍĢÖđÉÏÉýĩÄē―·ĨĢŽĀ^ĀmąĢģÖÅÉÏÉýÝî^ĢŽŧų―ðËėÓÖÖØÐÂÔö}ÖÁ90%ĄĢß@ŌēąíÃũĘÐöÖÐßīæÔÚÆäËüŨãŌÔŌý§ĘÐöŨßÏōĩÄÁĶÁŋĄĢķøļųþÎŌĩÄÓ^ēėĢŽøČÆäËûË―Äžŧų―ðÄŌÄĢšÍÐÐÓĩÄŌŧÖÂÐÔÉÏßëyŌÔß_ĩ―Ó°íĘÐöĩÄģĖķČĄĢŌōīËĢŽß@ÐĐūÞî~ŲY―ðĩÄąģū°ĩÄī_ÖĩĩÃęPŨĒĄĢ ĄĄĄĄoÕČįšÎÄđÉÖļÆÚØŋÉēŲŨũĩÄ·―Ę―ŋīĢŽAđÉĘÐöļũîCÔÚāÖØđÉÉÏĩÄģÖÓÐŧōÔöģÖÐÐéĢŽÓÐÖøļũŨÔēŧÍŽĩÄðÂÔÄŋĩÄĄĢ ĄĄĄĄđŦÄžŧų―ðĢš·ĮéŨöŋÕđÉÖļÆÚØĢŽķøĘĮąĢŨoŨÔÉíÖũÓÐÔ ĄĄĄĄ·ÖÎöŧų―ð―üÄęíĩÄģÖ}ĮérĢŽ°lŽFŨÔ2004ÄęËÄžūķČé_ĘžĢŽŧų―ðĶûÉî300āÖØđÉŌŧÖąēÉČĄéLÆÚðÂÔģÖÓÐēßÂÔĢŽÆäÖØ}đÉÖÐûÉî300ÖļĩĮ°30īóāÖØđÉĩÄąČĀýŌŧÖąÔÚ40%ŌÔÉÏĄĢÓČÆäÔÚ2006ÄęĩÚËÄžūķČĢŽß@ŌŧąČĀýīó·ųĖáÉýÖÁ70%ĄĢÆäÖÐĢŽŧų―ðĶÕÐÉĖãyÐÐĄĒÃņÉúãyÐÐĄĒČfŋÆĄĒÖÐÐÅŨCČŊĄĒÆÖ°lãyÐÐĄĒŲFÖÝÃĐÅ_šÍÖÐøĘŊŧŊß@7ÖŧÎŧÓÚĮ°10īóāÖØđÉĩÄđÉÆąŧųąūÉÏŌŧÖąĖÓÚðÂÔÐÔÔö}ëAķÎĢŽĶß@7ÖŧđÉÆąĩÄģÖÓÐĘÐÖĩÕžŧų―ðđÉÆąĘÐÖĩĩÄąČĀýŌŅß_Ý^ļßËŪÆ―(D16)ĄĢ

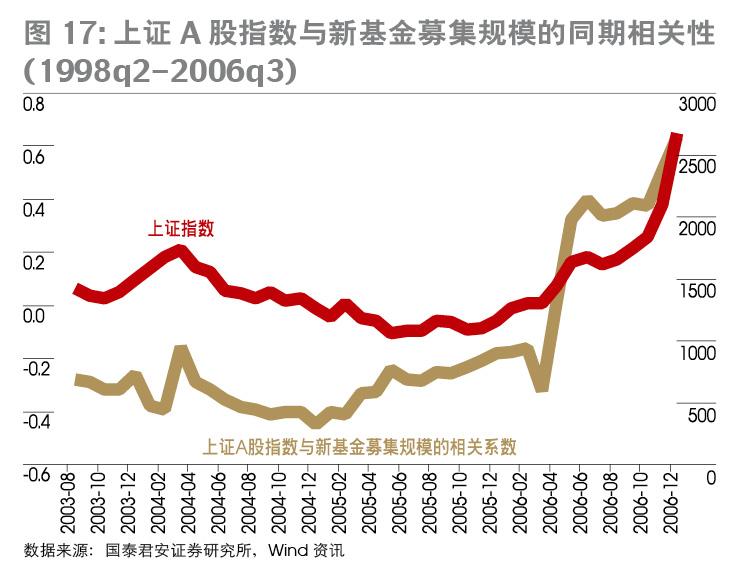

ĄĄĄĄÍŽrĢŽļųþŧų―ð2006ÄęËÄžūóđŦēžĩÄÖØ}đÉŨîÐÂĩþĢŽĶÓÚÔÚËÄžūķČÐÂÉÏĘÐĩÄđĪÉĖãyÐÐĢŽļũŧų―ðđēÍŽģÖÓÐŋÁŋŌŅß_đĪÉĖãyÐÐŽFÁũÍĻđÉąūĩÄ25%(Čįđû°üĀĻąŧŧų―ðģÖÓÐĩŦÉÐēŧŲÓÚÔŧų―ðÖØ}đÉēŋ·ÖĢŽąČĀýŋÉÄÜļüļß)ĄĢ ĄĄĄĄï@ČŧĢŽß@ĘĮ2006Äę2žūķČp}ÏÝÓÚąŧÓÖŪšóĢŽŧų―ðĩÄŌŧīÎÖũÓÐÐéĢŽŌēąíÃũŧų―ðZđÉÖļÆÚØÔÕZāĩÄÁĶķČÔÚžÓīóĄĢĩŦĘĮÎŌÕJéĢŽđŦÄžŧų―ðēŧþģÉéšÏĀíđĀÖĩlžþÏÂĩÄÆÚØŨöŋÕÁĶÁŋĄĢ ĄĄĄĄŧų―ðŨũéĘÐöÖũÁĶCÖŪŌŧĢŽÓÉÓÚķĻÆÚÐÅÏĒÅûÂķŌķĻĘđÆäÔöp}ĩÄÐÐéĖÓÚÏāĶÍļÃũĩÄ îBĢŽÔÚāÖØđÉļßđĀĄĒĘÐöÎīÐÎģÉŌŧÖÂÏÂĩøîAÆÚlžþÏÂĢŽŋÉŌÔÝ^éė`ŧîĩÄ·―Ę―pģÖāÖØđÉĄĢĩŦÔÚĘÐöÐÎģÉŌŧÖÂÏÂĩøîAÆÚr(žŲÔOĘÐöÁũÐÐĩÄÆÚØÍÆģö§ÖÂĘÐöÏÂĩøĩÄÓ^ücģÉÁĒ)ĢŽŧų―ðÕ{}ëyķČÃũï@žÓīóĄĢļųþÎŌĩÄyËãĢŽđÉÆąÐÍŧų―ðģý2001Äę3žūķČp}·ųķČ―Ó―ü20%ÍâĢŽ10%ĩÄ·ųķČģÉéŧų―ðp}ĩÄĩŨūĄĢ―üÄęíĢŽŧų―ð}ÎŧŨÓ·ųķČģĘŽFÖðē―ĘÕŋĩÄÚ ÝĄĢ ĄĄĄĄīËÍâĢŽÅcvĘ·ļũÆÚÏāąČĢŽŪĮ°ŧų―ðp}ŌâÔļßMŌŧē―pČõĄĢŌŧĘĮÓÉÓÚÄŋĮ°ęPÓÚÅĢĘÐĩÄŌŧÖÂîAÆÚï@ÖøēŧÍŽÓÚ2004ÄęŌÔĮ°ŨīÎÝ^īó·ųķČp}ÐÐéËųĖĩÄÐÜĘÐëAķÎĢŧķþĘĮÄđÉÆąÐÍŧų―ðģÖ}ÕžAđÉÁũÍĻĘÐÖĩĩÄąČÖØíŋīĢŽŪĮ°ŧų―ðžs16%ĩÄĘÐö·Ýî~ßhģŽß^2004ÄęŌÔĮ°ēŧŨã10%ĩÄĘÐö·Ýî~ĄĢđÉÆąÐÍŧų―ðÔÚ2006Äę4žūķČĩÄģÖđÉĘÐÖĩËųÕžĘÐö·Ýî~ĄĒ}ÎŧļßÓÚ3žūķČrĩÄËŪÆ―ĄĢß@ŌâÎķÖøĢŽČįđûđÉÖļÆÚØÔÚ2007ÄęČýËÄÔ·ÝÍÆģöĢŽÍŽrŧų―ðîAÆÚÃrĘÐöĒŌōīËķøÏÂĩøĢŽtŧų―ðĒÃæÅRīó·ųp}Ā§ëyĄĒ_ôģÉąūžÓīóĩÄïLëUĄĢ ĄĄĄĄÅcīËÍŽrĢŽÐÂŧų―ð―Ļ}ŌōËØþÔÚŌŧķĻģĖķČÉÏÔöĘÐöŨöķāÓÄÜĄĢŪČŧĢŽžīĘđŧų―ðÕûówĶĘÐöŌŧÖÂŋīķāĢŽĩŦČÔēŧ·ĶÓûŌÔÆÚØŨöŋÕŦ@ĀûĩÄŋÕî^ÁĶÁŋŲuģöŽFØĄĢÔÚīËĮérÏÂĢŽŧų―ðīæÔÚÉ·NßxņĢšÖũÓŧōąŧÓļúëSĘÐöÏÂĩøĢŧÔöÁŋŲY―ðūSģÖŽFØrļņĄĢĮ°Õߥ°ļúëSÕߥąĩÄ―ĮÉŦĘĮŧų―ðēŧÔļŌâĩÄĢŽĶŧų―ðŌēĘĮïLëUÝ^ļßĩÄĢŧĶÓÚšóÕßĢŽëmČŧŧų―ðÄŋĮ°}ÎŧŌŅļßß_90%ĢŽÔö}ÄÜÁĶīóépČõĢŽĩŦÐÂŧų―ðËųģÖīóÁŋŽF―ðŌÔž°öÍâÐÂÔöŲY―ðŋÉÓÃŌÔūSģÖrļņĄĢyËãąíÃũĢŽÐÂŧų―ðÄžžŊŌÄĢÅcĘÐöÉÏqĩÄ f͎ЧŠČÕuï@Öø(D17)ĄĢÎŌîAÓĢŽÔÚÅĢĘÐîAÆÚÏÂĢŽ2007ÄęÐÂŧų―ð°lÐÐĄĒĀÏŧų―ðģÖĀm IäN§íĩÄÔöÁŋŲY―ðČÔĒąĢģÖÔÂūųžs300|ÔŠĩÄŌÄĢĢŽß@ÐĐŲY―ðĩÄĀíÐÔ―Ļ}ÐÐéĒĶđÉĘÐÏÂĩøÔOķĻĩŨūĄĢ

ĄĄĄĄÎŌîAÓĢŽŧų―ðŌēēŧþßMÐÐīóŌÄĢĩÄĖŨÆÚąĢÖĩĄĢÆóDÍĻß^īōšÖļĩĄĒēĒÔÚÆÚØÉÏŦ@ĀûĩÄŲY―ðĢŽÆäÆÚØÓŊĀûąØíÄÜōŅaŽFØpʧĄĢĶÓÚŧų―ðĄĒąĢëUĄĒÉįąĢĩČCķøŅÔĢŽšĩÍÖļĩËų§ÖÂĩÄīóÁŋģÖ}ŽFØĩÄpʧĒĘĮo·ĻîAđĀĩÄĄĢŌōīËĢŽŧų―ðĩČģÖÓÐīóÁŋŽFØĩÄÖũÁĶCēŧþģÉéÆÚØĘÐöĩÄÖũÓŨöŋÕÁĶÁŋĄĢķøĮŌÄŋĮ°đÜĀíÓĶŧų―ðĄĒąĢëUĩČC ĒÅcđÉÖļÆÚØ―ŧŌŨĩÄÐÎĘ―ÉÐÎī―oģöÃũī_ŌķĻĄĢîAÓđÜĀíÓĒĶCÍķŲYÕßÍķŲYÆÚØēÉČĄÖÉũÍÆßMĄĒÖðē―·ÅËÉÏÞÖÆĩÄBķČĄĢ ĄĄĄĄķøĮŌĢŽŋÍÓ^ÉÏŧų―ðČą·ĶĖŨąĢÓCĄĢß@ĘĮÓÉÓÚĢŽžīąãîAÆÚķĖÆÚŽFØĘÐöģöŽFÏÂĩøĢŽĩŦčbÓÚÅĢĘÐÖÐßMÐÐĖŨąĢēßÂÔĩÄēŲŨũëyķČÝ^īóĢŽžÓÖŪŧų―ðĶđÉÖļÆÚØĩÄĘėÏĪÐčŌŠußMß^ģĖĢŽŌōīËĢŽŨũéŧų―ðÕûówķøŌŅĢŽĖŨÆÚąĢÖĩĩÄÓCŋÉÄÜēĒēŧÁŌĄĢ ĄĄĄĄŌōīËĢŽđŦÄžŧų―ðÔö}āÖØđÉĄĒ ZđÉÖļÆÚØÔÕZāĩÄČÔÚōÓÁĶĢŽēŧĘĮéÁËŨöŋÕđÉÖļÆÚØĢŽķøĘĮéÁË·ĀÓųšĢÍâŲY―ðĩČCĀûÓÃāÖØđÉēŲŋvđÉÖļÆÚØrļņrĢŽÄÜōąĢģÖÏāŪĩÄÖũÓÐÔĢŽūSģÖÍķŲYIŋĩÄ·ķĻĄĢ ĄĄĄĄĘÂÉÏĢŽČįđûđŦÄžŧų―ðĩČCĘÖÖÐ]ÓÐŨãōĩÄŽFØŧIīaĢŽŪĶĘÖCĀûÓÃāÖØđÉēŲŋvÖļĩēĒģÖÓÐÏāŠĩÄÆÚØî^īįrĢŽÄĮÃīĶĘÖ·―ēŧHÄÜōÔÚÆÚØÉÏŲåXĢŽķøĮŌÓÉÓÚāÖØđɧÖÂĩÄÖļĩĄ°ĖqĖĩøĄąŽFÏóĢŽĶēŧÖŠĮéĩÄĘÐöÆÕÍĻÍķŲYÕßÔėģÉÐÄĀíšÁĶĢŽßMķøŋÉÄܧÖÂŧų―ðąŧīóŌÄĢ Ą°ÉęŲŧōÚHŧØĄąĢŽÆČĘđŧų―ðąŧÓļúëSĄ°ŨöķāŧōŨöŋÕĄąĢŽÏÝÓÚąŧÓ°ĪīōūÖÃæĄĢ ĄĄĄĄŌŠÏëąÜÃâß@·NūÖÃæĩÄ°lÉúĢŽÖŧÄÜÏČŦ@ĩÃŨãōŧIīaĢŽēĒĮŌÍŽrZŧØAđÉķĻrāĄĢÄ―üÆÚÖÐøČËÛAđÉšÍHđÉĩÄūÞīóēîrÉÏĢŽÎŌÄÜŋīģöÆäÖÐĩÄ ZĄĢëmČŧšĢÍâŅÐūŋC―čģŠŋÕÖÐøČËÛß_ĩ―ÁËīōšÆäHđÉđÉrĩÄÄŋĩÄĢŽĩŦAđÉđÉrŌĀČŧļßļßÔÚÉÏĢŽēŧéËųÓĄĢļųþøČļũŅÐūŋCĶÖÐøČËÛĩÄđĀÖĩĢŽëmČŧÄŋĮ°rÎŧČÔČŧŲÓÚšÏĀí·ķúĢŽĩŦßMŌŧē―ÉÏqŋÕégÓÐÏÞĢŽÖÐøČËÛÅcÆäËûŨīóāÖØđÉ(ČįãyÐÐđÉĩČ)ŌŧÓĢŽÄŋĮ°ŌŅēŧŲÓÚąŧĩÍđĀÆ··NĢŽĩŦĘĮÖÐøČËÛ6|AđÉŌŧÉÏĘÐĢŽķĖķĖŨĖėĢŽQĘÖÂĘģŽß^100%ĢŽŨãŌÔÕfÃũŧų―ðĩČCŧIĩÄËŲķČÖŪŋėĄĒBķČÖŪÔQĄĢß@Ōē·īÓģøČCÔÚ2006Äę2žūķČp}ĩÄąŧÓšóĢŽŌŅ―ŌâŨRĩ―Ą°ÔÕZāĄąĶŨÔžšĩÄÖØŌŠŌâÁxĄĢ ĄĄĄĄŪđŦÄžŧų―ðĩČCģÖÓÐŨãōĩÄŽFØŧIīarĢŽĶĘÖCÏëëSÐÄËųÓûßMÐÐÖļĩēŲŋvĩÄëyķČĒžÓīóĢŽŌōéĶĘÖČįđûĘÛđÉÆąÓûīōšđÉrĢŽŌŧíŧIīaÓÐÏÞĢŽķþíŌŧĩĐđÉrĩøÖÁšÏĀíđĀÖĩÏ·―ĢŽĒÎüŌýŲY―ðĩÍÎŧÎüž{ß@ÐĐŧIīaĢŧķøČįđûĶĘÖη―ÃæĀĖ§đÉrĘđÖŪÃëxšÏĀíđĀÖĩĢŽŧų―ðĩČŋÉģöĘÖÖÐŧIīaĢŽĘđđÉrŧØwĄĢ ĄĄĄĄķā·―ēĐÞÄŨĩķā ĄĄĄĄŽFëAķÎAđÉšÍHđÉĘÐöĩÄÂÓЧŠĢŽĘđĩÚĢÍâCēŲŋvđÉÖļÆÚØĩÄĘÖķÎĒļüéė`ŧîĢŽÄÜōÔÚÉĘÐöĀûÓÃļüķāĩÄ―ðČÚđĪūßÍŽrßMÐÐēŲŨũĄĢĀýČįĢŽĶÓÚģÖÓÐīóÁŋHđÉđÉÆąĄĒÍŽrÓÖģÖÓÐÏāŪĩÁŋĩÄûÉî300āÖØđÉĩÄšĢÍâŲY―ðĢŽÂšÏøëHīóÐÐĢŽĖáļßŧō―ĩĩÍÄģÐĐāÖØđÉÆąŧōÐÐIĩÄÔužĢŽß_ĩ―ŌÔÝ^ĩÍģÉąūŽFŌý§ûÉî300ÖļĩĩÄÄŋĩÄĄĢßMČë2006Äę9ÔšóĢŽŧĻÆėĄĒ RØSĄĒČðãyĩČøëHīóÐÐÏāĀ^ēŧāĖáÉýÕÐÉĖãyÐÐĄĒÖÐøãyÐÐĩČãyÐÐđÉĩÄÔužÅcÄŋËrĢŽĶHđÉĄĒAđÉãyÐÐđÉĩÄÉÏqÐÐĮéÆðĩ―ÁËÏāŪīóĩÄīŲßMŨũÓÃĄĢ ĄĄĄĄķøĮŌĢŽÄÖÞ―ðČÚÎĢCĩČĘžþÖÐĢŽÎŌŋīĩ―øëHĶ_ŧų―ðĖŨĀûĘÖ·Ļķā·NķāÓĢŽÕ{žŊŲY―ðĩÄÄÜÁĶÏāŪīóĢŽŨãŌÔ_ôŌŧøžŌĩÄ―úówÏĩĄĢ ĄĄĄĄÔÚđÉÖļÆÚØÍÆģörCģäMŨĩĩÄĮérÏÂĢŽÖÐÍâCégĩÄēĐÞÄĒŨĩÃļüžÓÍësĄĢÔÚĘÐöÖÐÔøĘĒÐÐŌŧrĩÄĄ°đÉÖļÆÚØÍÆģöĮ°ĢŽđÉĘÐÉÏqēŧþÍĢÖđĢŧÍÆģöšóĢŽÆÚØŨöŋÕĒ§ÖÂđÉĘÐÏÂĩøĄąĩÄÕÕ{ŌŅ―ŌýÆðđÜĀíÓŨĒŌâĄĢŌōīËĢŽÎŌîAyĢŽÖŧŌŠđÉĘÐļßđĀĢŽđÉÖļÆÚØūÍēŧþĄ°Ã°ëUĄąÍÆģöĢŽēŧĘĮĄ°đÉÖļÆÚØēŧÍÆĢŽÉÏqÐÐĮéēŧÖđĄąĢŽķøŋÉÄÜĘĮĄ°ÉÏqÐÐĮéēŧÖđĢŽđÉÖļÆÚØēŧÍÆĄąĄĢ ĄĄĄĄķøĮŌŨCŅÐūŋąíÃũĢŽoÕģÉĘėŧōÐÂÅdĘÐöĢŽÔÚđÉÖļÆÚØÍÆģöšóĢŽķĖÆÚČÖļĩÉÏqŧōÏÂĩøēĒoÃũï@ķĻÕĢŽéLÆÚŨßÝtēŧĘÜÖļĩÆÚØĩÄÓ°íĄĢß@ąíÃũĢŽÆÚØÍÆģöšóđÉĘÐĩÄķĖÆÚŨßÝëmČŧŋÉÄÜĘÜĩ―Íâ―įŌōËØĩÄļÉ_ĢŽĩŦČÔÖũŌŠĘÜĘÐöąūÉíBÝž°đĀÖĩĩÄČÔÚÓ°íĢŽéLÆÚíŋīĢŽđĀÖĩŌōËØĩÄÓ°íļüéÖũ§(ļ―ÎÄ)ĄĢ ĄĄĄĄŌōīËÎŌÕJéīóāÖØđÉÆąÎīíĒąŧŨũéðÂÔÆ··N·ÖÉĒÔÚļũīóCĘÖÖÐĢŽķā·―ÖÆšâÖŪšóīóāÖØđÉÆąĒúĀ@ÆärÖĩÖÐÐß\ÐÐĢŽēĻÓÐÔĒÓÐËų―ĩĩÍĄĢūÍČįĘĀ―įļũøĩÄĄ°šËÓĄąŌŧÓĢŽŅÐÖÆšÍíÓÐÔŨÓžžÐgĢŽēŧĘĮéÁËĮÖÂÔeøĢŽļüÖØŌŠĘĮéÁËąĢŨoŨÔžšĄĢÅcīËÍŽrĢŽÅcĄ°Îåķä―ðŧĻĄąÐÐĮérēŧÍŽĢŽŧų―ðŌŅēŧĘĮĘÐöÖÐÎĻŌŧĩÄÖũ§ÕßĢŽČįšÎŌÔČŦĮōŧŊĩÄÄŋđâíŋīīýĘÐö°lÉúĩÄ·N·NŨŧŊĢŽĶŧų―ðĩČøČCíÕfĢŽŌēĘĮŌŧÐÂĩÄŋžōĄĢ ĄĄĄĄĶÓÚąūÎÄČČÝÄúÓÐČΚÎÔuÕŧōŅaģä,Õ°lā]žþÖÁxincaifu@p5w.netĄĢ(ĄķÐÂØļŧĄ·2007Äę02ÔÂĖŨîÐÂÎÄÕÂ) ĄĄĄĄÂÃũĢšąūŋŊëŨÓ°æŌŅ―ŠžŌĘÚā―oČŦū°ūWĢŽÎī―ČŦū°ūWøÃæĘÚāĢŽ―ûÖđČΚη―Ę―·ÓĄŧōÞDÝdĄĢĮÖāąØūŋĄĢÞDÝdÂÏĩëÔĢš0755-83247179ĢŽā]žþĢšxxsq@p5w.net ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||