|

張大偉制圖□特約撰稿 徐小慶 盛偉華

在目前政治推動型與資金推動型過熱、GDP增速遠高于貸款利率,以及美國升息見頂的環境下,我們認為,如果僅單純為了抑制貸款增速,資金供給方的調控仍優于需求方調控,數量型工具仍優于利率型工具。

首先,目前的信貸投資過熱有供需兩方的原因,資金與政治推動型特征明顯。因而需求方對升息并不敏感,而對于供給方,流動性的問題不解決,銀行的貸款沖動始終存在。在此情況下,采用數量型工具對供給方進行調控的效果更為直接和有效。

其次,我國的資金成本偏低,GDP增速遠遠高于貸款利率(不管是名義還是實際),利率型工具發揮作用的條件仍不完善,影響有限。而我國名義GDP增速高達14.3%,較升息后6.12%的1年期貸款利率高出8個多百分點,因而除非我國將貸款利率大幅升至兩位數,否則很難發揮實質性作用。

第三,從外部環境看,美國升息周期似乎已經見頂也抑制了中國基準利率上升的空間。

所以,單純從抑制貸款增速的角度來考慮,我們并不認為繼續加息是合適的調控手段,但如果CPI升至2.5%以上,則年內再次加息的可能性依然存在。

在數量型調控思路下,如果央行未來不再上調法定準備金率,則公開市場操作回籠力度將明顯加大,平均每月需要發行3000億元的央票。反之,央行年內仍可能再上調一次法定準備金率。如果年內央行不再上調法定準備金率,且要實現M2同比增長16%調控目標,則未來4個月里基礎貨幣投放量要控制在8000億元左右。

參考今年以來增長態勢及近年來同期的歷史數據,假定未來4月外匯占款投放量約有6000億元,財政存款帶來的基礎貨幣投放約4000億元,而同期公開市場操作到期現金流約1萬億元,這意味著需要發行1.2萬億元的跨期央票,平均每月發行量約3000億元,和上半年的發行力度相當,但明顯高于7月份及8月份的發行力度。而在央行再次上調法定準備金率0.5和1個百分點的情況下,每月需要的央票發行量則分別下降2600億元和2200億元左右。

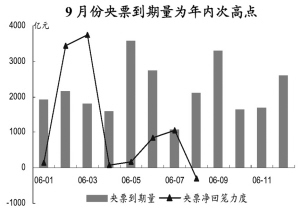

9月份央行回籠力度將重新加大,如果仍保持溫和,不排除再次發行定向央票或上調法定準備金率的可能性。且9月份僅央票到期量就有3300億元,較8月份大幅增加1200億元,因而如果沒有上調法定準備金率或進行定向央票等其他操作,每周央票發行量將升至700億元-900億元。

而考慮12月份到期量已高達2600億元,以及年內的回籠壓力,仍需壓縮3個月央票發行量。這意味著1年期央票的發行壓力將比較大,如果因此導致收益率繼續上升,不排除央行針對貸款過快的銀行,再次發行定向央票或上調法定準備金率的可能性。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|