回收3000億不會顛覆流動性 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月24日 08:55 中國證券報 | |||||||||||

|

在僅僅一個多月的時間內,央行兩次調高存款準備金率,流動性共回收3000億元。但是考慮到7、8月份各種資金回流的因素,回收3000億元的影響被資金面很快消化將不是難事。

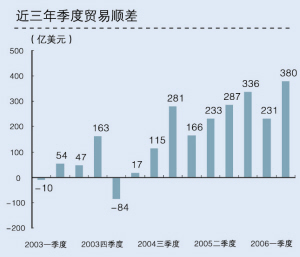

市場波瀾不驚 此前分析人士都預計到,準備金率至少上調1個百分點才能真正起到緊縮作用。目前金融機構存款余額在33萬億元左右,上調存款準備金率1個百分點將一次性鎖定3000億元資金。但央行分兩次執行,且之前給出充足的時間讓銀行籌措資金。這使得政策對資金面的沖擊大大緩解。 回顧今年7月5日第一次上調準備金率,市場的反應基本是波瀾不驚。當日銀行間回購利率也保持穩定。機構人士紛紛表示,由于時間充足,資金早已準備好,隨時可以劃轉到央行。可以預計,到8月15日第二次準備金率上調開始實施,類似的情況將再次上演。 資金到期高峰將來臨 其次,在經歷了7月份到期資金量的低谷后,8、9月公開市場將迎來年內第二輪資金到期高峰,這將大大緩解資金壓力。 8、9兩個月的資金到期量分別達到2100億元和3300億元,主要是票據到期釋放資金,大量資金回到銀行系統,將補充上調準備金造成的流動性“失血”。這一次準備金率上調0.5個百分點尚不能覆蓋8月的到期資金。而下半年票據與正回購到期將共形成資金投放11738億元。 外匯占款繼續輸入流動性 從近三年季度貿易順差變動趨勢看,基本上沿承了從年初開始,貿易順差逐季增加的趨勢。今年5、6月貿易順差分別達到130、145億美元,未來兩個季度內,貿易順差有望繼續保持升勢。這樣,來自外匯儲備增加的流動性壓力還將持續。 權威專家估計,截至2006年底,外匯儲備余額將突破1萬億美元。這意味著,下半年人民幣將被動投放至少4400億元。而根據測算,今年以來單月外匯儲備增長量平均為200億美元,按照這一保守估計,8月份可能還將面對來自外匯占款的、1600億元左右的貨幣投放。 受存款提取量增大、短期融資券大量到期等因素影響,下半年銀行會積極調整資金結構,有意識地保持充足的流動性。 接下來的新股發行只有工行上市可能對流動性影響比較明顯,但預計在9月份。資金面存在發生短期波動的可能性,基本上沒有長期的影響。 總之,結合未來一兩個月影響流動性的主要因素來看,準備金率上調帶來的1500億元資金凍結,無論是8月份的外匯占款,還是公開市場到期資金,都足以彌補當月流動性缺口。另外下半年貿易順差因素的影響仍將延續,流動性被動輸入依然是大勢所趨。 預計下半年到期資金和外匯占款共將投放貨幣20000億左右,因此,兩次準備金率上調帶來的3000億元的流動性回收,可望很快被銀行系統消化。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 韓國親子裝,新生財富 |

| 四兩博千金成為事實 |

| 袖珍工廠 在家賺大錢 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |