G宗申(001696):行業(yè)龍頭 價值低估 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月11日 00:44 中國證券報 | |||||||||||

|

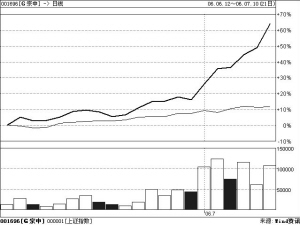

G宗申(資訊 行情 論壇) 上證指數(shù)(資訊 行情 論壇) 本報記者 徐效鴻 G宗申昨日放量封住漲停。而近6個交易日,該股累計漲幅達到41.02%,位于兩市A股階段性漲幅前列,而同期大盤的漲幅還不到4%。分析人士表示,公司作為行業(yè)龍頭,近幾年業(yè)

利潤回升 行業(yè)集中度提高 中國是當(dāng)之無愧的世界摩托車第一大國。中國摩托車行業(yè)前10位企業(yè)的市場占用率在2000年達到低點后出現(xiàn)拐點,2004年達到61.4%。由于行業(yè)集中度的明顯提高,生產(chǎn)準(zhǔn)入壁壘進一步提高,市場競爭的激烈程度有所緩解,行業(yè)利潤水平開始逐步回升。專家預(yù)計,中國摩托車行業(yè)集中度將按年均5%的速度增長,五至十年后有望形成2、3家行業(yè)寡頭,行業(yè)利潤也會逐漸向寡頭公司集中。而國家也通過頒布相關(guān)政策,如《摩托車生產(chǎn)準(zhǔn)入管理辦法實施細(xì)則》、《汽車產(chǎn)業(yè)發(fā)展政策》等,維護摩托車正常的市場競爭秩序,促進我國摩托車行業(yè)競爭力的提高。 行業(yè)龍頭 價值低估 G宗申的前身是成都聯(lián)益。2001年,宗申集團借殼上市,迅速讓一家連續(xù)虧損的ST公司實現(xiàn)摘帽。2003年,宗申集團又對公司實施了重大資產(chǎn)重組,注入旗下優(yōu)質(zhì)資產(chǎn)———摩托車發(fā)動機的全部生產(chǎn)經(jīng)營性業(yè)務(wù),使公司的盈利能力大幅提高,當(dāng)年每股收益就達到0.315元,2004年進一步達到0.56元。 宗申集團可以說是行業(yè)龍頭企業(yè),擁有很強的摩托車及發(fā)動機研發(fā)、制造能力,其在國內(nèi)摩托車行業(yè)的綜合實力一直穩(wěn)居前幾名。2005年宗申集團銷售收入排名第六,但盈利卻排在第二。G宗申的生產(chǎn)經(jīng)營狀況自2002年開始進行資產(chǎn)重組以來就一直呈現(xiàn)良好的增長態(tài)勢,目前公司發(fā)動機產(chǎn)能已達到300萬臺/年。隨著行業(yè)好轉(zhuǎn),公司的6條生產(chǎn)線的生產(chǎn)能力還可進一步釋放。公司在越南的生產(chǎn)線今年投產(chǎn)后也將發(fā)揮效益,業(yè)績增長空間很大。 2005年,G宗申實現(xiàn)主營業(yè)務(wù)收入16.49億元,同比小幅下降了2.07%;實現(xiàn)主營業(yè)務(wù)利潤1.96億元,同比增長7.07%;實現(xiàn)凈利潤9245.58萬元,更是同比增長了19.94。中信建投的分析師表示,公司主營收入下降,而業(yè)績增長的原因在于,一是公司因環(huán)保標(biāo)準(zhǔn)的提高而調(diào)整發(fā)動機相關(guān)配置,并相應(yīng)提高了售價;二是外銷的比重上升,而外銷產(chǎn)品毛利率遠(yuǎn)高于內(nèi)銷產(chǎn)品;三是公司的成本控制與產(chǎn)品的結(jié)構(gòu)優(yōu)化。公司2005年每股收益0.52元,盡管近期股價出現(xiàn)了較大幅度的上漲,但目前的市盈率仍然只有13倍多一點。該分析師預(yù)計公司2006年的每股收益為0.71元,動態(tài)市盈率更是不到10倍。與機械行業(yè)重點上市公司相比,公司2005-2006年的估值明顯處于較低的水平,且業(yè)績持續(xù)增長的能力較強。公司目前的股價仍有低估,給予其“增持”的投資評級。 最近一個月來G宗申與上證指數(shù)走勢對比 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。 |

|

不支持Flash

|

| 新浪首頁 > 財經(jīng)縱橫 > 證券 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 2萬元辦廠秸桿變黃金 |

| 四兩博千金成為事實 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數(shù)萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |