G華靖:行進在跨越式發展的坦途上 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月11日 00:00 中國證券網-上海證券報 | |||||||||||||||

|

一、增發促使公司裝機規模二次騰飛 公司此次增發25000萬股,原股東將按10:2.5的比例享有優先配售權,而控股股東———國家開發投資公司承諾按比例全額認購,實際對社會公眾發行18000萬股左右。公司此

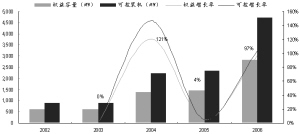

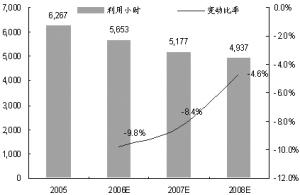

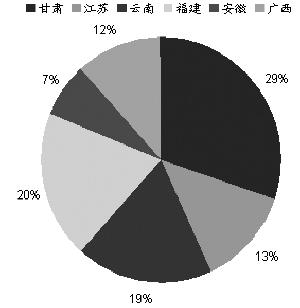

●廣西北部灣火電 雖然該電廠2005年投產初期遇到煤炭成本大幅度上升,但是經過努力,投產當年仍然實現盈利。考慮到2006年廣西境內沒有太多新電源投產,本次“煤電聯動”提價達2.28分,北部灣將成為公司新的利潤增長點。 ●福建廈門嵩嶼火電 2005年福建水電來水很好,壓制了火電。2006年福建省內電力需求增速有所放緩,但由于福建省內的水電主要受臺風影響,歷年波動較大,無調節能力,因此很難長期對火電構成威脅。而且兩臺新機組建設在廈門嵩嶼,處于經濟發達的廈門市的用電負荷中心,相信將成為相對穩定的利潤增長點。 ●淮北國安火電 由于江蘇電網現有的網架結構不合理造成電力送出受阻,同時煤炭價格也相對在高位,因此2006年業績可能略有下滑。但是隨著電網投資的推進,長期看會得到根本的改善,不會影響電廠盈利。 若此次增發順利完成,公司的總裝機規模將增加2400MW(增幅68.0%),權益裝機增加1099MW(75.7%),在規模上進入電力板塊的第二梯隊,并在電廠的分布上更為廣泛,抵御單一市場風險的能力進一步增強。 圖1:2002~2006年公司裝機增長情況 數據來源:公司公告 增發價格公允 公司此次增發收購的三家電廠,其2005年業績計算的收購P/E的均值為9.64倍,低于行業二級市場優質公司平均11至13倍的股價水平。從收購電廠的單位裝機定價看,平均為4586元/kW,似乎和目前行業的重置成本相當。但是如果對新建項目收購一般還應該考慮追加一部分諸如項目選址、審批、建設期風險等折成的投資權溢價,上述收購價格仍然是十分劃算的,出同樣的價格在市場上收購根本就買不到同樣的電廠。綜合上述兩點,并考慮到公司增發定價的歷史過程,我們認為此次增發的收購價格是十分公允的。 二、經營管理分析 增發前公司主力電廠為控股50%的甘肅靖遠火電和小峽水電。 1、“靖遠管理模式”:堪稱中國電力企業管理的標桿 ●“日新文化”(日日創新)為核心; ●企業信息化工程:對140個關鍵業務流程進行優化和創新,最終實現從“ERP”管理躍升為“iPRM”管理; ●先進的“6S”現場管理模式; ●“單一首長負責制”的扁平化管理模式,管理更簡單、有效。 “靖遠管理模式”引起了業界廣泛的關注,目前行業內到企業參觀學習的人員常年絡繹不絕,同時國投集團在整個集團范圍內加以推廣,相信必將為集團公司的“二次創業”和第二個十年的發展實踐,提供一定的推動力! 2、二次“煤電聯動”緩解成本沖擊 根據發改委二次“煤電聯動”的調價方案,公司下屬各電廠平均提高幅度約2%,其中煤價漲幅較大的國投曲靖和北部灣公司分別提高達7.4%和6.6%,高于行業平均水平,有效地緩解了2005年煤價上漲產生的成本沖擊。 在經歷了2005年煤價的大幅上漲后,進入2006年,徐州華潤和北部灣公司的煤價略有下降,國投曲靖的煤價則有所上升,總體來看,公司煤價基本維持在2005年的水平。 3、大區域布局、水火電互濟,有效應對單一市場和單一電源結構風險 增發收購后,公司控股和投資電廠將分布在甘肅、安徽、福建、云南、江蘇、廣西等六省區,行業的代表性更強,有效抵御了單一市場的風險。據分析,江蘇、安徽、福建和甘肅四省項目近期利用小時壓力較大,但是云南、廣西項目的發電形勢良好,特別是黃河中上游的小峽水電站去年完全投產后正逢黃河流域持續多年的來水豐年,再加上上游大型龍頭電站的優化調度,數年之內的正常發電十分有保障。出于謹慎原則,我們在盈利預測時保守預計公司2006至2007年利用小時將分別下降9.8%和8.4%。 圖2:公司目前下屬電廠區域分布情況 資料來源:公司公告 圖3:2005~2008年公司(含水電)加權利用小時及預測 資料來源:公司公告 三、強大的股東背景是公司跨越式發展的保障 1、集團層面的優勢 作為國家背景的大型投資控股型企業,具備高超的項目選擇和投資管理能力,能夠為上市公司提供持續收購的備選項目。 2、公司收購擴張潛力巨大 電力資產在其母公司中占到70%左右,是集團最大的一塊業務,除G華靖目前的電力資產外,國投公司及其全資子公司———國投電力公司下屬電力資產的總規模達到14196MW,權益裝機達到5011MW,分別是目前G華靖增發收購后的2.13和1.71倍。集團力爭到2012年擁有裝機容量超過50000MW,水火電各占一半,為G華靖未來規模的迅速擴張埋下了伏筆。 目前母公司已經將十個項目委托上市公司來管理,近期增發收購3個,其他七個逐步將注入。預計2008年后7個項目全部做完,屆時上市公司擁有裝機達1100多萬千瓦。 3、通過不斷整合,國投公司電力業務將最終整體上市 此次增發報告中明確指出:“根據國投公司發展戰略,國投公司將以本公司作為平臺進行統籌規劃,重組電力資產,通過做大做強,使本公司早日成為國投電力業務發展的主力軍。國投公司亦承諾逐步將其擁有的其他優質電力資產以公允的價格,注入到本公司。通過不斷的整合,最終將完成國投公司電力業務的整體上市。” 4、托管大朝山水電,頗具想象空間 7月7日,公司公告托管大朝山水電項目,該電站總裝機容量1350MW,是我國西南地區已經投入運行的少數大型水電工程之一,2005年盈利高達4.1億元,顯然是優質的收購儲備項目,托管無疑是為下一步順利收購交接做好鋪墊。 總之我們認為,隨著我國A股市場步入繁榮,只要有優質的項目,再融資并非難事,大朝山水電甚至未來二灘水電注入公司僅僅是時間問題,未來5年,公司將持續行走在“跨越式”發展的坦途上。 四、獨特的投資控股模式 ●雖然是投資控股型企業,但公司與各投資方合同約定:對下屬參控股電廠采取每半年分紅一次、可利潤全部或80%用于現金分配,從而有效地解決了困擾投資控股型企業現金流不能夠充分使用的問題。 ●多方監管下,下屬電廠的管理更為透明和規范,這從工程造價控制和運營成本管理上已見一斑。 ●公司運營規范,與投資者保持了良好的溝通關系,且在未來有望在對外參股項目的信息披露上更為深化。 五、估值與投資建議 1、相對估值:市盈率法是火電公司估值首選,相應估值區間應在6.60至7.26元 由于公司的增發收購可能在9月完成,因此2006年業績僅能作為參考,對于估值而言,我們認為2007年的業績更能反映公司階段性的內在價值。根據目前電力市場的實際情況,我們認為給予火電企業2007年10至 11倍的動態P/E較為合理,相應公司的估值區間應在6.60~7.26元。 2、高比例分紅承諾使得公司成為穩健投資者的首選 公司明確承諾“在2010年以前每年的現金分紅比例將不低于當期實現可供股東分配利潤的50%”,由此對于投資者而言穩定的現金紅利回報將成為未來幾年中公司的一大亮點。按照目前的股價水平,公司2006至2007年的股息率將分別為3.7%和5.6%,2008年后也將保持在5%以上的息率水平。 3、結論與投資建議:可積極參與增發 G華靖和控股股東———國投集團是電力行業改革中少數沒有受到改組沖擊的企業,其優秀的管理團隊和體制保持了相對的穩定性,這是公司近年來持續發展和贏得機遇的前提。“靖遠管理模式”更被譽為電力行業內的典范。 根據我們保守的盈利預測,目前公司2006至2007年動態P/E僅13.7倍和8.9倍,即使按照2007年10至11倍的P/E水平,公司的合理股價也應在6.60至7.26元。考慮到公司2010年前每年50%以上的現金分紅承諾,以及2006至2007年3.7%和5.6%以上的股息率,我們認為追求穩健和兼顧增長的投資者按照5.82元價格增發,6個月內有望獲得13%至25%的投資收益。(公司巡禮) 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 2萬元辦廠秸桿變黃金 |

| 四兩博千金成為事實 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |