ўQ“„нШ≤оЉ”іу†њ≥Є—л––ЎЫО≈’ю≤я | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ƒк07‘¬11»’ 00:00 ÷–Зш„C»ѓЊW-…ѕЇ£„C»ѓИу | |||||||||||

|

°°°°

°х±ЊИу”Ы’я ”нДВ °°°°„т»’єЂ≤Љµƒ6‘¬ЈЁ145Г|√ј‘™ўQ“„нШ≤о‘ўґ»„М –ИцЗW»ї£ђя@ВАФµ„÷≤їµЂДУѕ¬Ъv Ј–¬Єя£ђґш«“ «‘Џ’юЄЃ’{њЎљЫЭъя^Яб°ҐїѓљвљЫЭъљYШЛ–‘√ђґ№µƒ±≥Њ∞ѕ¬£ђљсƒкµЏґюіќЄƒМСнШ≤оЉoдЫ°£ЌђХr£ђ –Иц“≤’э‘Џ≤¬ЬyЎЫО≈ЃФЊ÷ «Јс’э‘ЏЩаЇв≤…»°Љ”ѕҐяА «…э÷µ»Ћ√сО≈їт «Єьґа’ю≤я£ђ„чЮйѕ¬“ї≤љ’{њЎµƒ ÷ґќ°£ґшБн„‘ЄчЈљµƒ–≈ѕҐ±н√ч£ђ»Ћ√сО≈ЕR¬ ’ю≤я≤ҐЈ« «’{њЎљЫЭъя^ЯбµƒМ¶∞YЅЉЋО

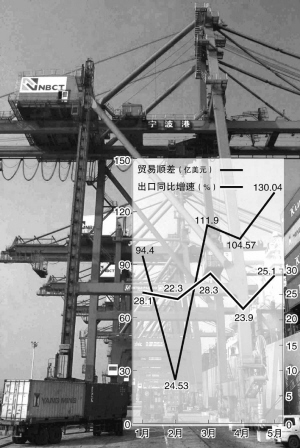

°°°°ЕR¬ µ»’ю≤яє§Њя’{єЭƒ№Ѕ¶–ІЅ¶”–ѕё °°°°ЗшД’‘Ї∞l’є—–Њњ÷––ƒљр»ЏЋщЄ±ЋщйL∞Ќ пЋ…±н Њ£ђПƒяM≥цњЏ≈cГ»–икPѕµљ«ґ»њі£ђМ¶ЃФ«∞ЎЫО≈’ю≤я”∞нСп@÷шµƒЌвЕRГ¶Вд≈cЊёо~ўQ“„нШ≤окPѕµ√№«–£ђ»зєы≤їƒ№ПƒљYШЛ’{’ы…ѕФUіуГ»–и£ђЌ®я^ЕR¬ µ»’ю≤яє§Њяµƒ’{єЭƒ№Ѕ¶Яo“…–ІЅ¶”–ѕё£ђ“≤≤їњ…ƒ№ЉƒЌы”ЏЌк»ЂЌ®я^ЕR¬ ’{’ыБн∆љЇвЗшлH ’÷І ІЇвµƒЙЇЅ¶°£ °°°°‘ьітгy––µƒўY…ољЫЭъМWЉ“Ќх÷ЊЇ∆£®Stephen Green£©“≤±н Њ£ђЃФ«∞’юЄЃЇЌЎЫО≈ЃФЊ÷µƒЊoњs’ю≤я≤Ґ≤ї“вќґ÷шЊЌ“їґ®ХюЈ≈‘Џ’{’ы»Ћ√сО≈ЕR¬ ’ю≤я…ѕ£ђ°∞Ќ®я^…ѕ÷№‘Џ±±Њ©∞Ё‘LО„ВА≤њќѓµƒєўЖT£ђќ“ВГ∞lђF£ђЇ№ґа»Ћ≤Ґ≤їўЭ≥…іуЈщ…э÷µ»Ћ√сО≈°£°± °°°°ЕRЎSгy––µƒЄяЉЙљЫЭъМWЉ“«ьЇк±у≥÷ЌђШ””^ьc£ђ°∞ќ“ВГљ®„h—л––ѕ¬∞лƒкЌ∆≥цЄьґаєƒДоЌвЕRЅч≥цµƒ’ю≤я£ђґш≤ї «“јњњ…э÷µ»Ћ√сО≈БнЊПљвўQ“„нШ≤оЉ§‘ц°±£ђЋы±н Њњ…“‘яmЃФФUіу»Ћ√сО≈√њ»’Є°Д”Е^йg£ђµЂЋыоAЬy»Ћ√сО≈ЕR¬ ƒкµ„…э÷µ≤ї≥ђя^2%°£ °°°°ґћ∆ЏГ»»Ћ√сО≈≤їЊяВдіуЈщ…э÷µЧlЉю °°°° –Иц»Ћ њ’JЮй£ђПƒ÷–йL∆Џњі£ђ»Ћ√сО≈ЕR¬ ЃФ»їіж‘Џ±»Ё^іуµƒ…э÷µњ’йg£ђµЂЊЌЃФ«∞ґш—‘£ђ»Ћ√сО≈іуЈщ…э÷µµƒЧlЉю≤Ґ≤їЊяВд°£“їЈљ√ж»Ћ√сО≈ЕR¬ …э÷µМҐМ¶÷–ЗшљЫЭъ‘цйLƒ£ љ°Ґ…зХюљЫЭъ…ъїоЃa…ъЊёіуЫ_Уф£Ї≥цњЏМІѕт–ЌљЫЭъёD„ГЮйГ»–и‘цйL–ЌљЫЭъ°ҐЌв—”і÷Ј≈–ЌљЫЭъёD„ГЮйГ»Ї≠–І“ж–Ќ‘цйL£ђя@–©‘Џґћ∆ЏГ»ґЉ «°∞≤їњ…≥– №÷Ѓ÷Ў°±°£ °°°°іЋЌв£ђ—л––М¶”Џ»Ћ√сО≈ЕR¬ њмЋў…э÷µпLлU≤Ґ≤їЇ√∞—ќ’£ђ”…”ЏЌвЕR –ИцяА‘Џљ®‘Oµƒ≥х∆ЏлAґќ£ђЌвЕRпLлUє№јн ÷ґќ”–ѕё£ђ∆уШIє№јнЌвЕRпLлUµƒƒ№Ѕ¶”–“їВАћбЄяя^≥ћ°£ЌђХr£ђ”…”ЏўY±Њў~Сф…–ќіЌк»ЂЈ≈й_£ђЎЫО≈’ю≤яµƒ™ЪЅҐ–‘≈cЕR¬ …э÷µµƒкP¬Уґ»”–ѕё°£‘ЏЕR¬ …э÷µЙЇЅ¶√ж«∞£ђ÷–—лгy––ЊS≥÷ЎЫО≈’ю≤я™ЪЅҐ–‘µƒіъГr“≤ѕаМ¶”–ѕё°£ °°°°‘Џ÷–Зш≈c√јЗшµ»∞lя_ЗшЉ“іж‘ЏЊёіу…ъЃa“™ЋЎГrЄс≤оЊаµƒ«йЫrѕ¬£ђ’{’ыЕR¬ ≤їГH≤їƒ№Љm’э÷–Зш≈c∞lя_ЗшЉ“µƒўQ“„≤оо~£ђяАХю”…”Џ∞lя_ЗшЉ“≤їµ√≤їј^јmљ” №÷–ЗшµƒЅЃГrЃa∆Ј£ђґшМІ÷¬ўQ“„≤оо~µƒяM“ї≤љФUіу°£ °°°°ўQ“„ƒж≤о≤ҐЈ«”…»Ћ√сО≈ЕR¬ “э∆р °°°°—л––––йL÷№–°і®іЋ«∞“≤ПК’{£ђ÷–ЗшЊёо~ўQ“„ƒж≤о≤Ґ≤ї «”…»Ћ√сО≈ЕR¬ “э∆рµƒ£ђ÷–ЗшЁ^µЌµƒДЏД”Ѕ¶ГrЄс°Ґ“‘Љ∞’Љ÷–Зш≥цњЏ∞ляЕљ≠…љµƒЌв…ћЌґўY∆уШI≥цњЏ «МІ÷¬≥цњЏ≥÷јm‘цйLµƒ÷ч“™Ќ∆Д”“тЋЎ°£ °°°°„т»’»Ћ√сО≈ ’”Џ7.9900‘™£ђ¬‘µЌ”Џ…ѕ÷№ќеДУ≥цµƒЕRЄƒЇу–¬Єя7.9859‘™£ђґш‘ЏљьО„÷№£ђ»Ћ√сО≈“—љЫяM»л°∞7°±Хrіъ°£…ѕ÷№”– –ИцВч—‘ЈQ—л––’ўЉѓЊoЉ±Хю„h£ђ“™‘ЏЕRЄƒ“ї÷№ƒк÷ЃлHЌ∆≥ц–¬µƒЕRЄƒіл ©£ђ≤їя^—л––Є±––йLЕ«Х‘м`…ѕ÷№»’≥ќ«еЅЋя@“їВч—‘°£µЂ“≤”– –Иц»Ћ њ±н Њ£ђ»Ћ√сО≈ЕRЄƒЉіМҐЭM“їƒк£ђ»Ћ√сО≈Гґ√ј‘™µƒЕR¬ ÷ї…эЄяЅЋЉs1.5%£ђ≤њЈ÷ЩCШЛоAЬy£ђƒкµ„«∞»Ћ√сО≈яА”–3%÷Ѕ5%µƒ…э÷µњ’йg°£ °°°°ўQ“„нШ≤оЉ”іу≥Є÷в—л––ЎЫО≈’ю≤я °°°°…ћД’≤њЩCлКЇЌњ∆ЉЉЃaШIЋЊЄ±ЋЊйLПИуK»’«∞ЌЄ¬ґ£ђљЎ÷Ѕ5‘¬µ„£ђќ“ЗшЌвЕRГ¶Вд“—я_9250Г|√ј‘™£ђУю»fГ|іукPел≥я÷Ѓяb°£іЋ«∞‘Џ3‘¬µ„£ђќ“Зш≥ђя^»’±Њ£ђ“‘8751Г|√ј‘™µƒЌвГ¶ „іќќїЊ” јљзµЏ“ї°£ °°°°Пƒ‘цЅњБнњі£ђљсƒкµƒўQ“„нШ≤о“ј»їЮйЌвЕRГ¶ВдµƒЄя‘цЎХЂI≤ї–°°£о^5ВА‘¬£ђЌвГ¶µƒ‘цЅњ «1061Г|√ј‘™£ђ∆д÷–ўQ“„нШ≤оЮй466Г|√ј‘™£ђ’ЉµљЅЋ44%°£М¶”ЏЃФ«∞я^ЯбµƒљЫЭъ“‘Љ∞я^њмµƒєћґ®ўYЃaЌґўYБн’f£ђўQ“„нШ≤оОІБнµƒЌвГ¶њмЋў‘цйLљo—л––µƒЎЫО≈’ю≤яОІБн≥Є÷в°£ °°°°—л––∞l––іуЅњїщµAЎЫО≈М¶Ы_ЌвЕR’Љњо£ђМІ÷¬ –Иц“їґ»ЅчД”–‘ЈЇЮE£ђ“‘Љ∞…ћШIгy––Ј≈ўJЫ_Д”°£ґшЎЫО≈ЇЌ–≈ўJ‘цйLя^њмДt”÷ «—л––ƒњ«∞ЄьЮй∆»«––и“™љвЫQµƒЖЦо}°£ °°°°ЌвЕRГ¶ВдµƒіуЅњ‘цЉ”Ќ®я^љYЕRіуЅњµЎёDїѓЮйЎЫО≈є©С™£ђ”…”ЏіжњојыѕҐЁ^µЌ£ђя@≤њЈ÷ўYљр’э‘Џ”њѕтЈњµЎЃaЇЌє…∆± –Иц£ђПƒґш≥…ЮйљЫЭъ≈Ёƒ≠їѓµƒ÷±љ”’T“т£їµЂ «£ђљьО„ƒкЌвЕRГ¶Вд‘цЉ”÷–”–≤ї…ў «ЗшлHЯбеXЅч»л‘м≥…µƒ£ђ”J”D»Ћ√сО≈…э÷µ°ҐЉ∞»Ћ√сО≈Љ”ѕҐЇЌўYЃa…э÷µµƒЇ√ћО°£ °°°°М£Љ“±н Њ£ђ’э «њіµљЅЋјы¬ ЇЌ»Ћ√сО≈ЕR¬ ≥…ЮйГ…ВАѕа√ђґ№µƒ’{њЎƒњШЋ£ђ—л––‘Џ «ЈсЉ”ѕҐ…ѕ“ї÷±”–Ћщ±£Ѕф°£ °°°°Пƒƒњ«∞Бнњі£ђ—л––µƒЎЫО≈’ю≤яЇЌ’юЄЃµƒ––’ю’ю≤я“—љЫ‘ўґ»Фy ÷£ђє≤ЌђМ¶ЄґіЋЁЖљЫЭъя^Яб°£‘ЏїмЇѕ–Ќ’ю≤я÷–£ђ—л––”Џ4‘¬28»’‘Џ19ВА‘¬јп „іќћбЄяўJњојы¬ £ђ»їЇу‘Џ6‘¬’{Єя…ћШIгy––іжњоЬ Вдљр£ђ≤ҐіуЅњ∞l––—л∆±їЎї\гy––йgЅчД”–‘°£ґш‘Џ––’юіл ©Јљ√ж£ђ’юЄЃѕ¬Ѕо…ћШIгy––ЗјЄсњЎ÷∆М¶ЈњµЎЃaй_∞lнЧƒњµƒўJњо£ђ≤Ґ’{Єя∞іљ“ „Єґ±»јэ£ђ“‘“÷÷∆ЈњЃaЌґўY–и«у°£ |

|

≤ї÷І≥÷Flash

|

| –¬јЋ „нУ > ЎФљЫњvЩM > ЗшГ»ЎФљЫ > ’эќƒ |

|

≤ї÷І≥÷Flash

|

| Яб ьc М£ о} | ||||

| ||||

| ∆у ШI Јю Д’ |

| є… –ЇЏсR£Їљс»’≈£є…£° |

| £≤»f‘™ёkПSљ’ЧU„ГьSљр |

| ЋƒГ…≤©«Іљр≥…Юй ¬МН |

| нnЗш”H„”—b£ђ–¬…ъЎФЄї |

| 1000‘™–°µкњсўНеX |

| ітє§й_µкГ…≤ї’`£° |

| 365ћм£ђ»’»’їр±ђ £° |

| £±£ЄЪq…ў≈Ѓй_µкњсўН£° |

| Фµ»f„”МmЉ°ЅцїЉ’я „яx |

| ÷ќ≈Ѕљр…≠°™“—њћ≤ї»ЁЊП |

| ѕƒ÷ќѕші≠Ъвє№—„Ї√ХrЩC |

| ЌіпL÷ќѓЯ–¬Ќї∆∆£®ИD£© |

| ћЎ…Ђ÷ќ І√я“÷”фЊЂ…с≤° |

| Ґт–Ќћ«ƒт≤°÷Ѓ–¬ѓЯЈ® |

| Єя—™ЙЇ£°”–ЅЋ–¬∞lђF£° |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬јЋЊWЎФљЫњvЩMЊW”—“в“КЅф—‘∞е лК‘Т£Ї010-82628888-5174°°°°°°Ъg”≠≈ъ‘u÷Є’э –¬јЋЇЖљй | About Sina | ПVЄжЈюД’ | ¬Уѕµќ“ВГ | ’–∆Є–≈ѕҐ | ЊW’Њ¬…ОЯ | SINA English | ХюЖT„ҐГ‘ | Ѓa∆Јір“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |