加快我國(guó)鋼鐵工業(yè)企業(yè)重組勢(shì)在必行 | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月06日 00:00 中國(guó)證券網(wǎng)-上海證券報(bào) | |||||||||||||||||

|

注:1999年以后鋼材全部工業(yè)產(chǎn)量為根據(jù)規(guī)模以上工業(yè)產(chǎn)量加權(quán)后推算

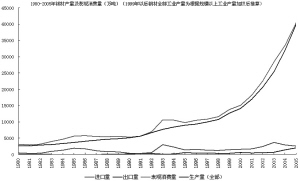

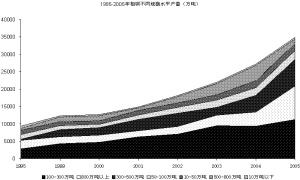

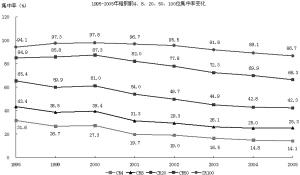

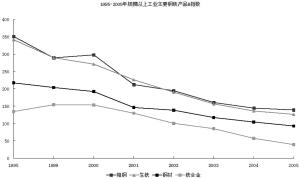

鋼鐵工業(yè)是國(guó)民經(jīng)濟(jì)中最重要的基礎(chǔ)原材料產(chǎn)業(yè),是各國(guó)經(jīng)濟(jì)的重要支撐力量。我國(guó)鋼產(chǎn)量已經(jīng)占全球鋼產(chǎn)量的近1/3,超過(guò)美國(guó)和日本之和,位居世界第一。盡管鋼鐵工業(yè)發(fā)展很快,但我國(guó)目前僅是一個(gè)鋼鐵大國(guó),還遠(yuǎn)未成為鋼鐵強(qiáng)國(guó)。世界經(jīng)濟(jì)的發(fā)展歷史告訴我們,在激烈的國(guó)際市場(chǎng)競(jìng)爭(zhēng)中,企業(yè)規(guī)模的不斷擴(kuò)大是市場(chǎng)經(jīng)濟(jì)演進(jìn)的基本趨勢(shì)。通過(guò)分析1995-2005年我國(guó)鋼鐵工業(yè)主要產(chǎn)品的大量分企業(yè)時(shí)間序列歷史數(shù)據(jù),本文從多個(gè)角度剖析了中國(guó)鋼鐵工業(yè)的結(jié)構(gòu)變化,廠商數(shù)量分布,不同規(guī)模水平的發(fā)展變化,企業(yè)平均生產(chǎn)規(guī)模的發(fā)展趨勢(shì),鋼鐵工業(yè)總體集中度發(fā)展水平。筆者認(rèn)為,導(dǎo)致鋼鐵工業(yè)產(chǎn)業(yè)集中度低的基本原因是企業(yè)數(shù)量過(guò)剩;對(duì)市場(chǎng)準(zhǔn)入標(biāo)準(zhǔn)執(zhí)行不力,是鋼鐵工業(yè)市場(chǎng)無(wú)序競(jìng)爭(zhēng)的政策原因;地區(qū)分割和地方保護(hù)是導(dǎo)致產(chǎn)業(yè)規(guī)模低的體制原因;資源優(yōu)化機(jī)制沒(méi)有建立,投資配置失效,是導(dǎo)致企業(yè)盲動(dòng)的市場(chǎng)原因。只有盡快轉(zhuǎn)變鋼鐵工業(yè)的“去規(guī)模化”趨勢(shì),建立企業(yè)淘汰機(jī)制,加快不同地區(qū)之間的企業(yè)重組步伐,建立跨地區(qū)鋼鐵產(chǎn)業(yè)集群,本著企業(yè)自愿,優(yōu)勢(shì)互補(bǔ)的原則,分別以遼寧、上海、山東和湖北為龍頭,整合東北、華北、華東、西南的鋼鐵生產(chǎn)能力,建立具有地區(qū)比較優(yōu)勢(shì)、規(guī)模優(yōu)勢(shì)的企業(yè)集團(tuán)。 鋼鐵工業(yè)結(jié)構(gòu):產(chǎn)量和生產(chǎn)廠家不斷增長(zhǎng) 1、總量結(jié)構(gòu)。1995年,全部工業(yè)企業(yè)和生產(chǎn)單位共生產(chǎn)鋼、鋼材、生鐵9536、8980、10529萬(wàn)噸,其中規(guī)模以上工業(yè)鋼、鋼材、生鐵的產(chǎn)量分別為9384、8372、 9239萬(wàn)噸,占全部工業(yè)的98.4%、93.2%、87.8%,規(guī)模以上工業(yè)鋼、鋼材和生鐵產(chǎn)量有較強(qiáng)的代表性。 2005年規(guī)模以上工業(yè)粗鋼、鋼材、生鐵的產(chǎn)量分別為34936、37117、33040 萬(wàn)噸,分別比1995年增長(zhǎng)了2.7、3.4、2.6倍(見(jiàn)圖1)。 1995-2005年,規(guī)模以上工業(yè)粗鋼、鋼材、生鐵產(chǎn)量年均分別增長(zhǎng)14.0%、16.1%、13.6%,尤其是2002年以來(lái)鋼及鋼材年均增速超過(guò)20%。 根據(jù)鋼材歷年表觀消費(fèi)量和生產(chǎn)量的走勢(shì)分析,2005年已經(jīng)達(dá)到供需平衡點(diǎn),由于生產(chǎn)具有一定的時(shí)間慣性,2006年鋼材生產(chǎn)比2005年仍將繼續(xù)走高,并達(dá)到歷史最高紀(jì)錄后,逐步趨于穩(wěn)定。 總體上看,我國(guó)鋼鐵工業(yè)生產(chǎn)廠家自2001年以來(lái),數(shù)量不斷增長(zhǎng),尤其是從2003年開(kāi)始進(jìn)一步加速。2005年,我國(guó)分別有粗鋼、生鐵、鋼材、鐵合金生產(chǎn)企業(yè)498、983、2267、1325家,分別比1995年增加了105%、-35.8%、25.2%、53.5%、63.8%。鐵道用鋼材、重軌、輕軌、大型型鋼、特厚板、厚鋼板、中板、熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、涂層板、電工鋼板的產(chǎn)商數(shù)量低于50家;鋼筋、線材、冷軋窄鋼帶、無(wú)縫鋼管生產(chǎn)企業(yè)均超過(guò)200家,棒材企業(yè)將近150家,超過(guò)300家的產(chǎn)品有中小型型鋼、焊接鋼管,高于50家低于100家的產(chǎn)品有冷軋薄板、熱軋窄鋼帶、鍍層板、鍍鋅板。 2、地區(qū)結(jié)構(gòu)。粗鋼的生產(chǎn)廠商數(shù)量在減少。河北共有83家粗鋼生產(chǎn)廠商,廠商數(shù)量位于28-41家的地區(qū)有四川、遼寧、山西、山東、江蘇, 10-20家的地區(qū)有貴州、陜西、湖南、黑龍江、吉林、福建、云南、河南、安徽、湖北、浙江,其余地區(qū)廠商數(shù)量低于10家。江蘇、河北、浙江,分別有332、298、240家鋼材企業(yè)企業(yè)。山西、河北和山東分別有264、121和81家生鐵企業(yè)。 2005年,鋼產(chǎn)量超過(guò)1000萬(wàn)噸的地區(qū)有河北、江蘇、山東、遼寧、上海、山西、湖北、四川、河南、安徽,占全國(guó)的比例近3/4;鋼材生產(chǎn)規(guī)模超過(guò)1000萬(wàn)噸的地區(qū)有河北、江蘇、遼寧、山東、上海、天津、湖北、四川、河南、山西、廣東、山西、河南、安徽,占全國(guó)的比例為八成左右;生鐵產(chǎn)量超過(guò)1000萬(wàn)噸的省市有河北、山東、遼寧、江蘇、山西、上海、湖北、四川、安徽,占全國(guó)的比例超過(guò)七成。 鋼鐵工業(yè)平均規(guī)模普遍偏小,各地區(qū)平均規(guī)模水平差異大 1、 總體平均生產(chǎn)規(guī)模及規(guī)模水平。鋼材、粗鋼、生鐵的生產(chǎn)規(guī)模基本保持一致的變化趨勢(shì)。由于企業(yè)數(shù)量眾多,導(dǎo)致鋼鐵工業(yè)平均規(guī)模普遍偏小。2005年生鐵、粗鋼、鋼材、鐵合金企業(yè)平均生產(chǎn)規(guī)模分別為33.6、70.2、16.4、0.8萬(wàn)噸,分別比1995年增長(zhǎng)了1.9、4.8、1.9、0.7倍。 2005年,50萬(wàn)噸以下的煉鋼企業(yè)占近3/4,產(chǎn)量?jī)H占7.43%,近九成的煉鐵企業(yè)生產(chǎn)規(guī)模在50萬(wàn)噸以下,而產(chǎn)量不到17%;94.60%的鋼材生產(chǎn)廠家規(guī)模在50萬(wàn)噸以下,產(chǎn)量?jī)H占不到1/4強(qiáng);97.98%的鐵合金企業(yè)生產(chǎn)規(guī)模在5萬(wàn)噸以下,產(chǎn)量占78%。2005年鋼產(chǎn)量在500萬(wàn)噸以上的企業(yè)只有11家,500萬(wàn)噸以上的鋼材廠家只有12家,500萬(wàn)噸以上的煉鐵企業(yè)有11家。 1995-2005年粗鋼企業(yè)數(shù)量的減少是由于10萬(wàn)噸以下企業(yè)數(shù)量減少所致,10萬(wàn)噸以上企業(yè)數(shù)量增長(zhǎng)快于總體數(shù)量增長(zhǎng)。中等規(guī)模企業(yè)數(shù)量有所增加。與1995年相比,2005年1000萬(wàn)噸以上企業(yè)由0家增加到6家;企業(yè)數(shù)量增長(zhǎng)最快的是300-500萬(wàn)噸的企業(yè),由1995年的1家增加到20家,增長(zhǎng)了19倍; 100-300萬(wàn)噸的企業(yè)由15家增加到64家,增長(zhǎng)了3.3倍;10-50萬(wàn)噸的企業(yè)由48家增加到85家,增加了77.1%;10萬(wàn)噸以下的企業(yè)由690家,減少到282家,減少了59.1%。粗鋼企業(yè)結(jié)構(gòu)調(diào)整有所進(jìn)步,但仍面臨很大壓力。在不同生產(chǎn)規(guī)模水平下,煉鋼企業(yè)數(shù)量主要是100-500萬(wàn)噸企業(yè)擴(kuò)張的結(jié)果,500萬(wàn)噸以上的規(guī)模擴(kuò)張指數(shù)速度低于100-500萬(wàn)噸企業(yè)的擴(kuò)張速度。經(jīng)過(guò)10余年的發(fā)展,粗鋼生產(chǎn)10萬(wàn)噸以下的企業(yè)仍占56.6%,微型鋼鐵企業(yè)仍然沒(méi)有退出市場(chǎng)(見(jiàn)圖2)。 1995年到2005年,500萬(wàn)噸以上煉鐵企業(yè)產(chǎn)量比重基本穩(wěn)定在31.0%左右,300-500萬(wàn)噸企業(yè)的產(chǎn)量比重由13.6%增加到19.1%,100-300萬(wàn)噸的產(chǎn)量比重由18.6%提高到25.6%,100萬(wàn)噸以下的產(chǎn)量比重由36.7%下降到24.2%,生鐵企業(yè)主要是100-500萬(wàn)噸規(guī)模企業(yè)擴(kuò)張的結(jié)果。 2005年,500萬(wàn)噸以上大型鋼材企業(yè)的產(chǎn)量比重由1995年的13.6%提高到25.9%,其中1000萬(wàn)噸以上的鋼材企業(yè)產(chǎn)量比重由0提高到6.7%,800-1000萬(wàn)噸的鋼材企業(yè)產(chǎn)量比重由0提高到7.3%,500-800萬(wàn)噸的鋼材企業(yè)產(chǎn)量比重由13.6%降低到12.0%;300-500萬(wàn)噸企業(yè)的產(chǎn)量比重由10.9%增加到15.6%,100-300萬(wàn)噸的產(chǎn)量比重由22.6%提高到26.2%,100萬(wàn)噸以下產(chǎn)量比重由52.9%下降到32.2%,盡管比重有所下降,但所占比例仍然很大。 鋼鐵工業(yè)存在著規(guī)模效應(yīng)遞減的問(wèn)題,同時(shí)在100-300萬(wàn)噸存在中間水平的瓶頸區(qū)域,300-500萬(wàn)噸則是另一個(gè)產(chǎn)業(yè)規(guī)模升級(jí)的障礙,鋼鐵工業(yè)要想突破這兩個(gè)阻力,而實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),仍然任重而道遠(yuǎn)。 2、地區(qū)規(guī)模。鋼鐵工業(yè)各地區(qū)平均規(guī)模水平差異很大,有些地區(qū)盡管總量居前,但由于生產(chǎn)廠商數(shù)量過(guò)多,導(dǎo)致平均規(guī)模效應(yīng)降低。 2005年全國(guó)粗鋼冶煉企業(yè)的平均規(guī)模為70.2萬(wàn)噸。上海以321.3萬(wàn)噸的平均冶煉規(guī)模名列第一,其次是北京和江西,而總量第一的河北以89.0萬(wàn)噸的生產(chǎn)規(guī)模位居第7名,只比全國(guó)平均水平高不到20萬(wàn)噸。全國(guó)鋼材企業(yè)的平均規(guī)模為16.4萬(wàn)噸,上海以140.3萬(wàn)噸的平均規(guī)模名列第一,其次是山西和甘肅,而總量第一的河北以21.7萬(wàn)噸的生產(chǎn)規(guī)模位居第12位,只比全國(guó)平均水平高5.3萬(wàn)噸。全國(guó)生鐵企業(yè)平均規(guī)模為33.6萬(wàn)噸,上海以791.5萬(wàn)噸的平均規(guī)模名列第一,其次是北京和甘肅,河北以55.9萬(wàn)噸的生產(chǎn)規(guī)模位居第11名,只比全國(guó)平均水平高不到1倍。 2005年,粗鋼企業(yè)生產(chǎn)規(guī)模進(jìn)入1000萬(wàn)噸以上的地區(qū)有上海、遼寧、江蘇、山東和湖北,分別占各地區(qū)全部粗鋼產(chǎn)量的85.4%、38.9%、31.8%、65.2%、67.0%;進(jìn)入800-1000萬(wàn)噸水平的有北京、河北和安徽,產(chǎn)量分別占100.0%、11.8%和87.2%,北京、安徽的規(guī)模效應(yīng)比較明顯;進(jìn)入500-800萬(wàn)噸的地區(qū)有河北、遼寧,產(chǎn)量比重分別為7.9%、21.3%,遼寧500萬(wàn)噸規(guī)模以上企業(yè)產(chǎn)量占60.2%。 2005年,生鐵企業(yè)生產(chǎn)規(guī)模進(jìn)入1000萬(wàn)噸以上的地區(qū)有上海、遼寧和湖北,分別占各地區(qū)生鐵產(chǎn)量的94.1%、40.2%、70.1%;進(jìn)入800-1000萬(wàn)噸水平的只有安徽,占全部產(chǎn)量的75.7% 。進(jìn)入500-800萬(wàn)噸的地區(qū)有北京、河北、內(nèi)蒙、遼寧、江蘇、山東6個(gè)地區(qū),占各地產(chǎn)量比重分別為98.4%、11.4%、78.1%、38.0%、29.4%、46.8%,北京、內(nèi)蒙、山東的規(guī)模效應(yīng)比較明顯,遼寧500萬(wàn)噸以上的比重超過(guò)78.0%。 2005年,鋼材企業(yè)生產(chǎn)規(guī)模進(jìn)入1000萬(wàn)噸以上的地區(qū)有上海和遼寧,分別占全部鋼材產(chǎn)量的69.4%、34.4% ;進(jìn)入800-1000萬(wàn)噸的地區(qū)有北京、安徽、湖北3個(gè)地區(qū),產(chǎn)量比重分別為87.6%、77.9%、60.5%;進(jìn)入500-800萬(wàn)噸的地區(qū)有河北、內(nèi)蒙、遼寧、江蘇、山東,產(chǎn)量比重分別為20.0%、67.2%、17.3%、17.8%、44.5%。 鋼鐵工業(yè)產(chǎn)業(yè)集中度低,不同鋼材品種集中度水平有差異 1、總體集中度。粗鋼1995-2005年前N位集中率指數(shù)呈現(xiàn)不斷走低的趨勢(shì),優(yōu)勢(shì)企業(yè)市場(chǎng)份額降低幅度快于非優(yōu)勢(shì)企業(yè),CR4、CR8、CR20、CR50、CR100分別由1995年的31.6%、43.4%、65.4%、84.9%、94.1%降低到2005年14.1%、25.3%、42.3%、66.3%、86.7%(見(jiàn)圖3),以CR4指數(shù)降低幅度為最大,降低了1倍;鋼材的CR4、CR8、CR20、CR50、CR100分別由1995年的24.6%、34.1%、50.9%、68.9%、81.4%降低到2005年的11.6%、20.1%、34.4%、55.1%、71.5%,CR4指數(shù)降低了1倍多;生鐵CR4、CR8、CR20、CR50、CR100分別由1995年的31.1%、44.7%、64.4%、83.1%、90.2%降低到2005年的13.9%、23.3%、41.3%、63.6%、80.4%。 下面分析H指數(shù)的有關(guān)情況。粗鋼和生鐵由分散競(jìng)爭(zhēng)型(200≤H<500)降低為高度分散型(100≤H<200),鋼材和鐵合金由高度分散型(100≤H<200)降低為極端分散型(H<100)。不同鋼材品種集中度水平有很大差異,鐵道用鋼材(包括重軌)、特厚板、大型型鋼的集中度水平較高,2005年均屬于低度寡占型(1000≤H<2000),但比1995年的中度寡占型(2000≤H<5000)有所退化;中小型型鋼則由低集中競(jìng)爭(zhēng)型(500≤H<1000)降低為高度分散型(100≤H<200)、無(wú)縫鋼管則由低集中競(jìng)爭(zhēng)型(500≤H<1000)降低為分散競(jìng)爭(zhēng)型(200≤H<500);盤(pán)條則由分散競(jìng)爭(zhēng)型(200≤H<500)降為高度分散型(100≤H<200);焊接鋼管則仍維持高度分散型(100≤H<200)不變;厚鋼板、中厚寬鋼帶、熱軋薄寬鋼帶、鍍層板、鍍鋅板為低集中競(jìng)爭(zhēng)型(500≤H<1000);冷軋窄鋼帶、棒材、鋼筋、冷軋薄板、中厚板為分散競(jìng)爭(zhēng)型(200≤H<500);鍍錫板、電工鋼板、熱軋薄板為中度寡占型(2000≤H<5000);輕軌為低度寡占型(1000≤H<2000)。盡管部分鋼材品種仍有一定的壟斷優(yōu)勢(shì),但這種優(yōu)勢(shì),隨著進(jìn)入企業(yè)的增多,將不斷衰減(見(jiàn)圖4)。 2、地區(qū)集中度。這里只使用前1、4位企業(yè)規(guī)模來(lái)評(píng)估地區(qū)之間優(yōu)勢(shì)企業(yè)的差距。 1995-2005年,從各地區(qū)粗鋼、鋼材、生鐵第一位企業(yè)競(jìng)爭(zhēng)力來(lái)看,上海、遼寧、湖北名列三甲,江蘇、山東與湖北幾乎不分伯仲,前四位企業(yè)競(jìng)爭(zhēng)力各地區(qū)三甲排名來(lái)看,粗鋼為山東、遼寧、河北,鋼材為上海、遼寧、湖北,生鐵為上海、遼寧、湖北。1995-2005年,粗鋼H指數(shù)集中度水平整體上處于下降趨勢(shì),但仍有很多地區(qū)集中度指數(shù)有所上升。2005年,上海、安徽、北京、湖北、遼寧和山東六個(gè)地區(qū)的集中度水平高于全國(guó),其中上海名列粗鋼集中度第一(H=1187),為低度寡占型,而安徽、北京、湖北、遼寧和山東為分散競(jìng)爭(zhēng)型(200≤H<500),江蘇、廣西為高度分散型(100≤H<200),其余地區(qū)均為極端分散型(H<100),河北集中度水平列全國(guó)第13位,與分地區(qū)平均規(guī)模基本類似。 2005年,鋼材只有7個(gè)地區(qū)的集中度水平高于全國(guó),上海集中度水平最高,為低集中競(jìng)爭(zhēng)型(H=767),北京、安徽、湖北、遼寧為分散競(jìng)爭(zhēng)型(200≤H<500),山東、內(nèi)蒙為高度分散型(100≤H<200),其余地區(qū)為極端分散型(H<100)。 2005年,生鐵只有6個(gè)地區(qū)的集中度水平高于全國(guó),上海集中度水平最高,為低度寡占型(H=1433),北京、遼寧、湖北、安徽、內(nèi)蒙為分散競(jìng)爭(zhēng)型(200≤H<500),山東、廣西為高度分散型(100≤H<200),其余地區(qū)為極端分散型(H<100)。 六點(diǎn)結(jié)論和建議 1、總體上看,廠商數(shù)量過(guò)剩是導(dǎo)致產(chǎn)業(yè)集中度低的基本原因 過(guò)去幾年來(lái),由于我國(guó)重化工業(yè)的發(fā)展,對(duì)鋼鐵工業(yè)需求不斷加大,利潤(rùn)攀升,導(dǎo)致小鋼鐵大量增加。鋼鐵產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的關(guān)鍵是對(duì)小鋼鐵的治理工作。世界鋼鐵工業(yè)的集中度不斷上升,而我國(guó)鋼鐵工業(yè)集中度卻在“穩(wěn)步”下降,“去規(guī)模化”趨勢(shì)不斷強(qiáng)化,與世界趨勢(shì)相背離。2005年前50位集中率為66.0%,前4位集中率僅為14%。而根據(jù)有關(guān)資料,2004年,世界主要鋼鐵生產(chǎn)國(guó)的前4位企業(yè)集中率均大大高于我國(guó),如巴西、韓國(guó)、日本、印度、美國(guó)、俄羅斯分別為99%、88%、73%、68%、61%、69%,由此可見(jiàn),中國(guó)的鋼鐵工業(yè)是極端分散的作坊生產(chǎn)模式,而世界主要鋼鐵生產(chǎn)國(guó)大多是極高寡頭壟斷型企業(yè)。中國(guó)前50家鋼鐵生產(chǎn)廠家合并為1家的集中率,才能趕上世界的規(guī)模化水平,這就是中國(guó)和世界的差距,如果這種趨勢(shì)繼續(xù)下去,對(duì)資源的吞噬使用將成為推倒中國(guó)鋼鐵工業(yè)的硬傷,因?yàn)闆](méi)有任何資源可以不受限制的進(jìn)行復(fù)制,這包括資金、市場(chǎng)、技術(shù)、環(huán)境、社會(huì)。 2、由于沒(méi)有設(shè)置產(chǎn)業(yè)準(zhǔn)入標(biāo)準(zhǔn)的法律法規(guī),致使結(jié)構(gòu)調(diào)整不利,是導(dǎo)致市場(chǎng)無(wú)序競(jìng)爭(zhēng)的政策原因 盡管我國(guó)鋼鐵工業(yè)在總量上是世界第一,但高端品種的生產(chǎn)還很欠缺。鋼鐵工業(yè)是能源、水、資源高消耗的行業(yè),如不對(duì)小鋼鐵進(jìn)行淘汰,將對(duì)我國(guó)原材料、水資源、能源、交通運(yùn)輸、港口造成巨大壓力,降低社會(huì)經(jīng)濟(jì)的總體效率,導(dǎo)致我國(guó)未來(lái)環(huán)境壓力增大,治理成本提高,鋼鐵工業(yè)的社會(huì)效益降低,最后使全國(guó)人民來(lái)為這種無(wú)序擴(kuò)張買(mǎi)單。 3、鋼鐵工業(yè)必須本著規(guī)模擴(kuò)張適度、發(fā)展速度均衡、地區(qū)分布統(tǒng)籌協(xié)調(diào)的方向發(fā)展 要以資源的可承載力為依托,以結(jié)構(gòu)優(yōu)化、布局合理、專業(yè)化水平提升、集中度穩(wěn)步提高、經(jīng)濟(jì)效益和環(huán)境效益同步提高為目的,實(shí)現(xiàn)可持續(xù)、有限度的發(fā)展,在降低消耗,減少對(duì)國(guó)際市場(chǎng)的依賴方面取得進(jìn)展。任何產(chǎn)業(yè)的發(fā)展都是有限度的,不能無(wú)限制的發(fā)展。現(xiàn)在世界1/3左右的鋼鐵產(chǎn)能分布在中國(guó),這一比例不應(yīng)繼續(xù)擴(kuò)大,否則在將來(lái)鋼鐵產(chǎn)品需求降低,景氣下降的經(jīng)濟(jì)周期到來(lái)之時(shí),造成我國(guó)金融、投資、信貸、資源的風(fēng)險(xiǎn)放大,導(dǎo)致經(jīng)濟(jì)動(dòng)蕩。 4、地區(qū)分割,地方保護(hù),導(dǎo)致產(chǎn)業(yè)重組困難重重,產(chǎn)業(yè)的結(jié)構(gòu)性矛盾進(jìn)一步突出,是導(dǎo)致產(chǎn)業(yè)規(guī)模低的體制原因 國(guó)家有關(guān)宏觀管理部門(mén),應(yīng)當(dāng)對(duì)各地區(qū)的投資需求統(tǒng)一進(jìn)行協(xié)調(diào),做到互相補(bǔ)充,有所取舍,避免和減少高、低水平重復(fù)建設(shè)的進(jìn)一步惡化和蔓延。建立企業(yè)淘汰機(jī)制,加快不同地區(qū)之間的企業(yè)重組步伐,打破地區(qū)利益,建立跨地區(qū)鋼鐵產(chǎn)業(yè)集群,通過(guò)專業(yè)化和精細(xì)分工,促進(jìn)優(yōu)勢(shì)企業(yè)的發(fā)展。建議本著企業(yè)自愿,優(yōu)勢(shì)互補(bǔ)的原則,分別以遼寧、上海、山東和湖北為龍頭,整合東北、華北、華東、西南的鋼鐵生產(chǎn)能力,建立具有規(guī)模優(yōu)勢(shì)的企業(yè)集團(tuán)。同時(shí)壓縮河北、江蘇、山東、廣東等地區(qū)年產(chǎn)在10萬(wàn)噸以下的鋼鐵生產(chǎn)能力。對(duì)于鐵合金企業(yè),由于整體規(guī)模偏小,應(yīng)當(dāng)通過(guò)兼并手段,提高規(guī)模水平。根據(jù)各地區(qū)的專業(yè)分工,建立若干專業(yè)化強(qiáng)的子基地。具有專業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的地區(qū)(見(jiàn)右表)。 5、資源優(yōu)化機(jī)制沒(méi)有建立,投資配置失效,是導(dǎo)致企業(yè)盲動(dòng)的市場(chǎng)原因 為什么我國(guó)的經(jīng)濟(jì)經(jīng)常要經(jīng)受各種“熱”的考驗(yàn),這是因?yàn)闆](méi)有建立環(huán)境跟蹤機(jī)制,投資失敗負(fù)責(zé)機(jī)制,沒(méi)有將稅收和對(duì)環(huán)境資源的消耗水平聯(lián)系起來(lái),同時(shí)各種資本競(jìng)相追逐短期、地區(qū)、部門(mén)、局部利益,漠視整體、社會(huì)、大局利益,最終導(dǎo)致多方利益受損。此外,制定的各種規(guī)劃缺乏可信水平,導(dǎo)致實(shí)際需求與規(guī)劃需求脫節(jié),我國(guó)的確存在盲目規(guī)劃、決策失誤的問(wèn)題。各級(jí)政府應(yīng)當(dāng)為社會(huì)主義市場(chǎng)經(jīng)濟(jì)提供完善的法律環(huán)境,健全經(jīng)濟(jì)運(yùn)行機(jī)制,嚴(yán)格市場(chǎng)經(jīng)濟(jì)的進(jìn)入、退出、淘汰、升級(jí)的條件和要求,同時(shí)建立各種市場(chǎng)的預(yù)警、預(yù)測(cè)系統(tǒng),使得市場(chǎng)的參與者能夠科學(xué)判斷市場(chǎng)運(yùn)行效率和風(fēng)險(xiǎn),不給各種“熱”提供滋生的土壤。 6、過(guò)剩與短缺并存是現(xiàn)階段我國(guó)鋼鐵工業(yè)的基本格局 目前我國(guó)鋼鐵工業(yè)存在的主要問(wèn)題是結(jié)構(gòu)性不合理,這是制約鋼鐵工業(yè)健康、可持續(xù)發(fā)展的主要障礙。過(guò)剩與短缺并存是現(xiàn)階段鋼鐵工業(yè)進(jìn)行產(chǎn)業(yè)結(jié)構(gòu)調(diào)整不可逾越的發(fā)展階段。我們過(guò)剩的是大量缺乏產(chǎn)業(yè)競(jìng)爭(zhēng)力和規(guī)模化水平的小企業(yè),盡管這些小企業(yè)對(duì)于局部地區(qū)的發(fā)展可能是有利的,但放在國(guó)際競(jìng)爭(zhēng)的背景之下,則是造成勞動(dòng)生產(chǎn)率低下,技術(shù)進(jìn)步緩慢,企業(yè)之間惡性競(jìng)爭(zhēng)的重要原因。而真正具備國(guó)際競(jìng)爭(zhēng)實(shí)力,引領(lǐng)中國(guó)鋼鐵工業(yè)走向世界,形成具有多個(gè)產(chǎn)品比較優(yōu)勢(shì)的企業(yè)還非常缺乏。優(yōu)勢(shì)企業(yè)在過(guò)去幾年鋼鐵工業(yè)總量不斷擴(kuò)張的情況下,沒(méi)有抓住歷史機(jī)遇,做大做強(qiáng),市場(chǎng)份額不斷被民營(yíng)企業(yè)蠶食,競(jìng)爭(zhēng)力不斷下滑。如果這種狀況不盡快加以扭轉(zhuǎn),用不了多久,這些企業(yè)將淪為不具規(guī)模優(yōu)勢(shì)的二流企業(yè)。 通過(guò)上述分析,可以認(rèn)為我國(guó)鋼鐵工業(yè)盲目擴(kuò)張,無(wú)序競(jìng)爭(zhēng)的局面仍然沒(méi)有得到根本扭轉(zhuǎn)。我國(guó)鋼鐵工業(yè)應(yīng)當(dāng)通過(guò)結(jié)構(gòu)調(diào)整,力爭(zhēng)做到布局合理,淘汰落后的工藝裝備和產(chǎn)能,增強(qiáng)企業(yè)的核心競(jìng)爭(zhēng)力,避免產(chǎn)能和規(guī)模的盲目擴(kuò)張,同時(shí)考慮到我國(guó)可供給資源的承受能力,通過(guò)優(yōu)化物流和工藝,降低各種能源和資源消耗,提高企業(yè)勞動(dòng)生產(chǎn)率,實(shí)現(xiàn)生產(chǎn)高質(zhì)量產(chǎn)品的目標(biāo)。 如果我們現(xiàn)在還不花大力氣加快對(duì)鋼鐵工業(yè)的重組,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),按照地區(qū)比較優(yōu)勢(shì)的原則,有取有舍,將來(lái)隨著我國(guó)鋼鐵工業(yè)總量的不斷擴(kuò)張,再進(jìn)行調(diào)整所花的代價(jià)會(huì)更大,困難會(huì)更多,按照目前的發(fā)展趨勢(shì),我國(guó)離鋼鐵強(qiáng)國(guó)的距離會(huì)漸行漸遠(yuǎn)。提高產(chǎn)業(yè)集中度要有步驟、有次序的進(jìn)行,不可操之過(guò)急,避免行政權(quán)力下的重組和拉郎配,應(yīng)當(dāng)立足于市場(chǎng)需要,以存量調(diào)整為主,增量調(diào)整為輔。 各地區(qū)鋼鐵產(chǎn)品的比較優(yōu)勢(shì) 產(chǎn) 品地區(qū) 生鐵上海、北京、遼寧、湖北、安徽、內(nèi)蒙古 粗鋼上海、安徽、北京、湖北、山東、遼寧 鋼材上海、北京、安徽、湖北、遼寧 特厚板河南、山東、湖北、遼寧、上海 厚鋼板山東、江蘇、廣西 中板山東、湖北、上海、江西、遼寧 中厚寬鋼帶湖北、上海、遼寧、內(nèi)蒙古 大型型鋼安徽、山東、湖北 中小型型鋼江蘇、福 建、河北 鐵合金吉林、四川、廣西 熱軋薄板廣東 熱軋薄寬鋼帶上海、江蘇、山西、河北 鋼筋北京、江蘇、山東、安徽、河北、江西、廣西 棒材河北、湖南、浙江、江蘇、湖北 盤(pán)條北京、江西、山東、河北、湖南、江蘇 鐵道用鋼材內(nèi)蒙、遼寧、四川、河北 電工鋼板上海、湖北、遼寧 鍍錫板上海、廣東、福建 鍍鋅板上海、四川、河北、遼寧 涂層板(帶)上海、安徽 焊接鋼管陜西、河北 無(wú)縫鋼管天津、內(nèi)蒙、、上海、湖南、四川 本報(bào)告僅代表作者個(gè)人觀點(diǎn),與作者供職單位無(wú)關(guān) 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 |

|

不支持Flash

|

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 證券 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |