|

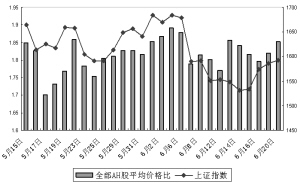

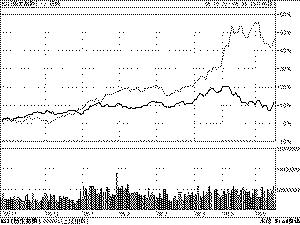

5月15日以來全部AH股平均價格比變化2005年10月31日以來恒生指數與上證指數走勢對比

本報記者 徐效鴻

隨著內地市場的日漸規范和開放,其與國際市場,特別是香港市場的聯動性日漸增

強。而從走勢來看,香港市場相對滬深兩市具有一定的先行作用。

近來香港和內地市場聯動性增強的原因在于,一方面,隨著中資企業在香港市場所占的比重不斷提高,中國股市的政策和趨勢對香港股市的影響正在逐步加大。中國的宏觀經濟環境和經濟政策不但直接影響滬深股市的1400多家上市公司,也影響到占香港股市三分之一市值的中資企業的表現,這是兩地市場聯動性增強的微觀基礎;另一方面,CEPA和QFII等政策加深了內地和香港的經貿與金融聯系,不少香港和國際機構投資者涉足內地股市,使得投資資金在兩地股市同時發力同向操作的可能性大增。

內地和香港股市的聯動性在自2005年底至今的市場走勢上體現得尤為明顯。05年底,特別是06年伊始,兩地股市同時向好;而5月15日,恒生指數出現大幅下跌,至今仍然處于調整趨勢中;而上證指數也在同一天結束了前期的強勢上揚態勢,經過一段時間的震蕩后,也終于在6月7日用一根長陰開始了調整。

不管背后的原因是否一致,單從走勢來看,香港市場相對滬深兩市具有一定的先行作用。為了驗證這一點,民安金融(證券期貨)研究中心曾翔、徐宇科、朱曉蕓以某一時點開始的恒生指數對應滯后某一時點開始的上證指數進行了回歸分析。當1998年8月7日恒生指數見頂后,1999年5月21日上證綜指見頂,于是他們將1998年8月7日的恒生指數對應1999年5月21日上證指數進行分析,相關系數值為0.7819,說明其相關性比較高。事實上,從兩地市場最近的走勢來看,香港市場的先行作用非常明顯。恒生指數是在2005年10月30日開始了其加速上揚的走勢,而滬深股市則在1個月之后的12月6日開始了自己的行情;恒生指數的下跌開始于5月15日,而上證指數經過一段時間的震蕩后,在6月7日用一根長陰也開始了調整。

更重要的是,有31家上市公司既發行A股,又擁有H股,而H股價格的變動對相關A股的影響更為直接。5月15日,恒生指數開始出現調整,當日31只AH股的平均價格比為1.85,經過短暫的下跌后,由于滬深股市暫時的堅挺,AH價格比出現回升,6月5日上升到1.89。但隨后至6月16日,AH價格比呈現明顯的下跌走勢。這說明香港市場,特別是H股市場的調整,對相關A股產生了明顯的打壓作用。

香港股市是資金自由流動的開放性市場,受國際市場的影響更加直接。2006年以來,國際市場預期美國加息周期可能結束,而美元也處于弱勢走勢,導致大量資金開始流入香港股市。這是香港股市近期走強的主要原因。當然,對人民幣升值的預期,導致國企股受追捧的作用也不容忽視。但近期全球主要經濟體加息聲音不斷。繼歐洲央行宣布加息25個基點后,6月5日,美聯儲主席伯南克表示,由于能源價格上漲,今年以來美國的消費價格明顯上升,因此對美國通貨膨脹壓力上升表示擔憂。此番言論令市場預期,美聯儲將在6月底舉行的貨幣政策決策會議上上調利率。受此影響,美國股市當周創下今年初以來的最大周跌幅,歐洲主要股市在美國股市的影響下也是全線走低,而日本股市也沒有逃出通貨膨脹及加息的陰影,在6月13日創下兩年來最大單日跌幅。與國際股市相關性較強的香港股市當然也無法游離于國際大環境之外,出現調整在所難免。在全球主要市場仍在加息周期的環境下,至少目前來看,香港市場仍然處在調整趨勢下。而通過兩地市場的聯動性和H-A的傳導作用,香港市場調整對滬深市場的壓力值得關注。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|