|

|

| 在央行引導下1年期央票發行收益率一路攀升 | □本報記者 秦宏

銀行體系的流動性將面臨進一步緊縮。昨天,央行在今年一季度貨幣政策執行報告中明確表示,針對當前銀行體系累積流動性較多的情況將加大公開市場操作力度。

央行在一季度貨幣政策執行報告中明確了下一階段貨幣政策取向:加大公開市場操作

力度,加強公開市場與其他貨幣政策工具的協調配合。這意味著,在下一階段,央行對流動性的回籠將主要依靠公開市場這一常規手段。

同時,值得關注的是,除了回籠流動性以外,公開市場還被附加了另一功能:央行在報告中首次表示,將增強公開市場引導信貸和利率的調控能力。

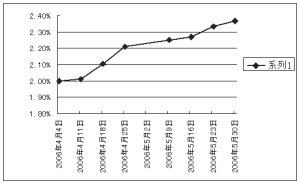

其實,自4月底以來,一年期央行票據在公開市場的發行利率持續走高已經引起了市場的警覺。在6周時間內,一年期央行票據在市場資金面仍然寬裕的背景下,其收益率不僅突破2.25%的心理關口,而且攻克2.3%關口,本周達到了2.36%,創下了去年3月央行下調超儲利率以來的新高。

對此,一些市場研究人士認為,這表明公開市場在回收流動性的同時,正在有意引導市場利率水平上升,通過市場價格的上升抑制信貸投放。一家商業銀行資金運營部負責人表示,由于貨幣市場收益率通常以一年期央票利率為標尺。而此前資金被用于大量放貸的原因之一是貨幣市場的資金收益率太低。因此央行票據收益率上升后,無疑將在抑制信貸方面起到一定的效果。

然而,這對債券市場顯然不利。盡管近期市場資金面寬松,但是,在央行票據收益率水平持續上升的引導作用下,銀行間市場一年期以下的債券收益率已經全線上揚。

目前由于央行已明確下一步政策取向是進一步加大公開市場操作力度,因此流動性緊縮的預期無疑將再度在市場抬頭。申銀萬國研究所陸文磊表示,美聯儲加息后,中、美之間利差進一步擴大,這使公開市場操作有了更為寬松的空間。從目前情況看,至少短端利率中樞將會繼續上移。

更讓債市投資者不安的是,與去年年底相比,目前央行對于價格的走勢判斷更為清晰。在今年一季度貨幣政策報告中,央行雖然繼續表示價格走勢仍存在著不確定因素。但卻指出,價格上行風險大于下行風險,資產膨脹壓力加大,整體通脹潛在風險需引起關注。央行對通脹的擔憂,顯然預示著未來利率有上升的壓力。因此,除了短期債券,中、長期債券品種也將會面臨調整的壓力。

|