宏觀經濟并未出現過熱跡象 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月31日 00:00 中國證券網-上海證券報 | |||||||||||||||||||

|

范劍平 國家信息中心預測部主任

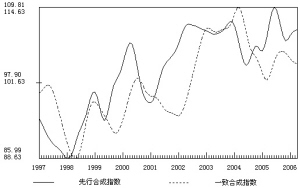

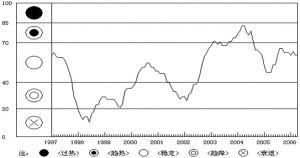

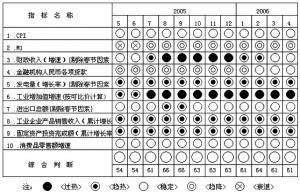

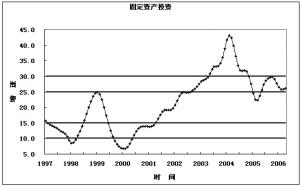

楊 溟 上海證券報副總編輯 課題組長 王遠鴻 國家信息中心預測部處長 程培松 上海證券報總編輯助理 執行組長 傘 鋒 國家信息中心預測部副處長 鄒民生 上海證券報首席編輯 課題成員 張永軍、程建華、傘鋒、李若愚、徐平生 報告執筆 王遠鴻、傘鋒、李若愚、徐平生 中國經濟景氣監測預警報告·2006年4月 □國家信息中心上海證券報 ■從先行合成指數與一致合成指數的構成,以及趨勢圖可以看出,兩大指數雖然延續了前期的走勢,但幅度明顯減弱。這種變化有可能意味著,未來一個時期宏觀經濟運行將處在一個較為穩定的平臺上。 ■與一致合成指數的這種變化相似,4月份反映宏觀經濟運行狀況的綜合警情指數繼續在綠燈區橫向調整,從而進一步表明當前經濟總體運行狀況良好,并未出現過熱的跡象。從綜合警情指數的10大構成指標看,4月份其冷熱狀態與3月份完全一致,顯示了經濟運行的穩定性較好。 ■在較為寬松的金融運行環境下,經濟擴張期將明顯延長,經濟運行的風險主要不是表現在實體經濟過熱或物價上漲上,而是表現在資產價格上漲的壓力進一步增加上。因此,宏觀經濟政策應注重防范資產價格較快上漲。 一、景氣指數繼續回落,宏觀經濟并未出現過熱跡象 今年一季度GDP增長10.3%,與經濟增長速度較高的2004年一季度持平,特別是一些經濟指標出現了較快的增長,引發了社會各界對可能出現的經濟過熱傾向的憂慮。我們根據國家信息中心監測預警系統有關指數和趨勢圖分析,認為宏觀經濟并未出現過熱的跡象,3月出現的有關經濟指標增速加快是一次短期波動。4月份主要宏觀經濟經濟指標增勢有所減緩,表示經濟景氣動向的一致合成指數繼續回落,宏觀經濟沒有繼續上升的勢頭,從而初步驗證了3月份經濟增長明顯加快只是短期波動的判斷(見圖1)。這表明經過近年來增加對薄弱環節的投資,中國經濟增長潛力進一步提高,經濟運行的穩定性越來越好。 在先行合成指數的構成指標中,經季節調整后的財政支出、商品房新開工面積、鋼產量等同比增速持續加快,另外三個先行指標,逆轉后的企業產成品資金占用、生鐵產量和沿海港口貨物吞吐量等增速出現回落。受這兩方面因素的影響,先行指數上升的勢頭在4月份有所減弱。 在一致合成指數的構成指標中,經季節調整后的工業增加值、發電量、財政收入等增長率依然下降,導致一致合成指數繼續下滑,但降幅較3月有所減小。 4月份反映宏觀經濟運行狀況的綜合警情指數繼續在綠燈區橫向調整,從而進一步表明當前經濟總體運行狀況良好,并未出現過熱的跡象(見圖2)。從綜合警情指數的10大構成指標看,4月份其冷熱狀態與3月份完全一致,顯示了經濟運行的穩定性較好(見圖3)。 當前經濟增長與2004年上半年出現的經濟“過熱”相比,相同之處為:一是貨幣信貸快速增長為投資增長提供了資金條件;二是以房價過快上漲為標志的房地產市場出現過熱勢頭;三是地方投資項目居高不下,地方政府的投資熱情較高。但是,在看到這些情況的同時,更應看到兩者間的差別。一是投資熱點行業不突出,上次重點調整的行業今年都沒有出現明顯反彈;二是煤電油運供求緊張狀況明顯緩和,經濟增長的潛力在提高;三是部分行業產能過剩已經或開始顯現,并產生了一些負面的影響,各經濟主體對部分行業過熱的后果有了比較清醒的認識。 二、實體經濟指標增幅有所減緩,金融運行環境依然寬松 在反映當前中國宏觀經濟運行的指標中,描述實體經濟運行狀況的一些主要指標走勢出現減緩的跡象,描述金融運行環境的一些主要指標依然較為寬松。這種經濟運行狀況是前些年所未曾遇到的。 1、部分實體經濟指標增幅減弱。一季度進出口、投資等描述實體經濟運行狀況的指標出現較大的漲幅,導致社會各界對新一輪經濟過熱的憂慮。但從4月份的情況看,這些指標的漲幅出現回落,經季節調整后,未出現大幅度上漲的情況。 進出口增速雙雙下降,外貿順差仍保持較大規模。1-4月份對外貿易同比增長24%,漲幅與一季度的25.8%相比,回落1.8個百分點。經季節調整后的進出口增速連續7個月出現下滑。4月份當月進口增長15.3%,出口增長23.9%,進口增速是今年以來增長率最低的月份,出口增速是僅次于2月份的第二個低增長的月份。受此影響,前4個月外貿順差為337.6億元,其中4月份為104.5億元,盡管比3月份下降,但仍保持較大規模。 固定資產投資仍然保持較快增長。1-4月份城鎮固定資產投資同比增長29.6%,漲幅比一季度的29.8%回落0.2個百分點,但仍處于較高水平。經季節調整后的固定資產投資增速從4月份開始出現小幅反彈。 在固定資產投資分類中,地方項目投資、新開工投資規模繼續保持較高增長,而且資金到位情況良好。這意味著固定資產投資的慣性較大,未來一個時期仍將保持較快增長。分行業看,煤炭、鐵路等行業投資繼續保持較高增速,表明國民經濟瓶頸產業繼續得到改善,未來經濟增長潛力將進一步加強,而電力、鋼鐵等投資過剩產業的投資增速繼續減緩(見圖4)。 工業增加值增速在高位上出現回落。1-4月份全國規模以上企業工業增加值累計增速為16.7%,與一季度相同。但2-4月份工業增加值增長率月同比增速由20.1%和17.8%降至16.6%。經季節調整后的工業增加值增速與月度增速相同,連續3個月回落。 工業企業運行持續向好,季節調整后的企業銷售收入增速仍小幅下行。1-4月份,全國規模以上工業企業主營業務收入同比增長25.5%,今年以來累計增速呈逐月遞增勢頭。但是,由于前4個月各月累計增速都低于去年所有月份,季節調整后,企業銷售收入增速仍呈下降態勢,在黃燈區中部繼續小幅下行。 居民消費意愿繼續提高,社會消費品零售總額增速保持升勢。4月份,社會消費品零售總額5775億元,比去年同月增長13.6%,增速比上月提高0.1個百分點,扣除物價因素,實際增長12.9%,比3月份低0.4個百分點。季節調整后,社會消費品零售總額增速保持小幅上行態勢,繼續在綠燈區運行。 2、各種物價指數走勢基本平穩。物價是反映市場供求的重要指標。雖然受國際市場原油和其他初級產品價格上漲的影響,國內企業生產成本面臨較大的上漲壓力,但生產率的提高和下游企業激烈競爭的結果,往往消化部分成本,從而使CPI走勢基本平穩。 CPI小幅回升,但仍處于相對低位。4月份CPI同比上漲1.2%,比上月回升0.4個百分點。經過季節調整后,CPI仍呈現小幅回落的態勢,位于綠燈區下沿。目前,CPI漲幅已連續13個月保持在2%以下,遠低于2006年政府工作報告中提出的將全年CPI漲幅控制在3%的目標。1-4月份,CPI累計同比上漲1.2%,比去年同期低1.6個百分點。受食品價格上漲及資源類產品、公共服務價格上調的影響,未來CPI可能會緩慢回升,但空間有限(見圖5)。 生產資料價格指數(PPI)繼續走低。1-4月份,PPI累計上漲2.6%,比去年同期低3.1個百分點,其中4月份PPI同比上漲1.9%,漲幅比上月低0.6個百分點。在工業品出廠價格中,生產資料出廠價格同比上漲2.6%,比上月下降0.9個百分點,生活資料出廠價格同比下降0.4%,比上月多下降0.1個百分點。目前PPI的走低主要原因在于多數工業產品供大于求,工業企業存在產能過剩。PPI的走低表明來自成本推動方面的通脹壓力明顯降低。 3、主要金融指標仍保持較快增長。2005年“寬貨幣、緊信貸”的金融格局在今年年初以來轉變為“寬貨幣、松信貸”,金融機構貸款意愿增強,資本充足率約束作用弱化,主要金融指標保持較快增長。 M2繼續保持較高增長,M1增速略有回落。4月末,M2余額31.37萬億元,同比增長18.9%,增幅比3月末提高0.1個百分點,比去年同期高4.8個百分點;M1余額10.64萬億元,同比增長12.5%,增幅比3月末低0.2個百分點,比去年同期高2.5個百分點。 人民幣貸款繼續猛增。4月末,人民幣貸款余額同比增長15.5%,比3月底提高0.8個百分點,比去年同期高3個百分點。經過季節調整后,人民幣貸款同比增長14.9%,比上月提高0.5個百分點。4月份人民幣貸款投放延續了一季度猛增的勢頭。當月新增人民幣貸款3172億元,同比多增1750億元,是歷史同期最高水平。從貸款部門結構看,居民部門貸款增長持續放緩,企業部門貸款增長持續提速。非金融性公司及其他部門貸款余額同比增長15.9%,比去年同期高4.6個百分點。 4、寬松的貨幣供給導致房價、股價等資產價格不斷攀升。根據各國的經驗,在本幣匯率升值背景下,如果貨幣供應過于寬松,積累下的通貨膨脹壓力,不在消費價格上表現出來,必然會將價格壓力轉向資產價格。2005年以來,我國貨幣供應持續寬松,由于CPI受限于消費品供大于求格局,以及政府對資源產品和公共產品價格的控制,上漲幅度有限。但大量資金流向了我國房地產市場,造成房地產價格的上漲。今年一季度,我國70個大中城市房屋銷售價格同比漲幅達到5.5%。 寬松的貨幣也為股價上漲創造了條件。 金融市場與證券市場運行 一、貨幣與債券市場 1、為迎接“五一”長假,央行公開市場操作凈投放資金。4 月份,由于“五一”長假即將到來,為維持市場充足的流動性,公開市場操作由凈回籠資金轉向凈投放資金。當月以價格招標方式發行央行票據8期,共計1680 億元,比上月驟減3270 億元;央行以利率招標方式對7天品種開展正回購操作2次,共計1100億元,較上月減少1450 億元,本月貨幣回籠總量共計2780 億元。當月央行票據到期1600 億元,正回購到期1200 億元,本月貨幣投放總量共計2800 億元。回籠與投放相抵,當月共實現貨幣凈投放20 億元。 央行票據發行利率繼續上行。1 年期央行票據月初中標利率1.999%,月末中標利率2.208%,月末較月初上漲20.9個基點;3 月期央票月初中標利率1.813%,月末中標利率1.975%,上漲16.2個基點。 2、債券發行規模同比略有下降,發行期限以中長期為主。4月份,銀行間債券市場共發行債券3164.0億元,同比下降7.3%。其中財政部發行年國債1期,計309.6億元;人民銀行發行央行票據8期,共計1680億元;國家開發銀行發行金融債券3期,共計550億元,農業開發銀行發行金融債券2期,共計200億元;企業發行短期融資券18期,共計367.1億元;國家開發銀行發行資產支持證券1期,計57.3億元。 4月份,銀行間債市發行1年及以下債券(不含央行票據,下同)467.1億元,占比31.5%;發行1年以上到10年債券766.9億元,占比51.7%;發行10年以上債券250億元,占比16.8%。從期限結構變化趨勢看,中長期債券比重有所上升。 3、同業拆借交易量略有下降,市場利率繼續回升。4月份,同業拆借成交947.8億元,同比下降10.1%;交易品種以7天為主,7天品種共成交863.2億元,占本月全部拆借成交量的59.0%。4月份,同業拆借加權平均利率為1.83%,比1月份下降5個基點,比3月份上升17個基點;7天品種加權平均利率1.84%,比1月份上升6個基點,比3月份上升9個基點。 4、回購成交持續活躍,回購利率持續回升。4月份,債券質押式回購成交20081.5億元,同比增長54.0%;回購品種以1天品種為主,共成交9559.07億元,占本月總交易量的47.6%。4月份,質押式債券回購加權平均利率為1.67%,比1月份下降7個基點,比3月份上升20個基點;質押式債券回購7天品種加權平均利率為1.64%,比1月份上升10個基點,比3月份上升15個基點。 5、現券交易活躍,債券指數略有下降。4月份,銀行間債券市場現券成交8651.1億元,同比增長91.15%;交易所市場國債現券成交170.3億元,同比下降21.6%。4月份,銀行間市場債券指數與交易所市場債券指數均略有下降。由于各期限債券價格普遍下降,相應收益率均有上升,導致收益率曲線整體上移。 二、股票市場 1、投資者信心持續提升,市場大幅上行。4月份,A股市場表現出色,漲勢可觀。4月上證綜指全月上漲141.93 點,月度漲幅達10.93%,為2002 年“6.24”行情以來的月度最高漲幅記錄。并且,呈現以下幾個市場特征: (1)市場強勢特征顯著。整體而言,4月份市場行情動力十足,基本呈單邊上揚態勢,上證綜指周K線呈7連陽,且斜率越來越陡峭。 (2)投資者信心和參與意愿持續提升。首先,投資者新開戶數持續攀升。4月A股市場新開戶數上揚到31.74萬戶;其次,股票基金發行出現飚升,預期入市資金超過170億元,大大高于基金前三個月新募集資金的總和;第三,4月份新發行集合理財產品股票投資比重大幅上升;第四,市場成交日趨活躍,交易量溫和放大。 (3)市場分化格局顯著。4月份,在國際市場有色金屬、原油、糖等大宗商品期貨價格飆升的帶動下,A股市場有色金屬、食品飲料等行業上市公司股票股價出現大幅上揚,有色金屬板塊成為4 月份市場的領漲品種,月度加權平均漲幅高達39.91%,食品飲料板塊整體月度加權平均漲幅亦高達27.02%。與此同時,在上證綜指月度漲幅高達10.93%的背景下,兩市仍然有上百支個股下跌幅度超過10%;其中,醫藥生物板塊4 月份整體加權平均收益為-11.90%。上市公司的市場表現分化反映了其業績的兩極分化。 2、相關制度陸續出臺,新老化斷日益臨近。4月份,與市場融資相關的多項制度(或征求意見稿)陸續發布,新老劃斷的腳步日益臨近。4月16日,證監會起草并公布了《上市公司證券發行管理辦法(征求意見稿)》,這標志著因進行股權分置改革而停滯一年的再融資和新股發行工作宣告啟動。4月29日,股權分置改革啟動一周年之際,證監會發布了《首次公開發行股票并上市管理辦法(征求意見稿)》,就IPO向市場征求意見。 對策 四點政策建議 宏觀經濟政策的思路在繼續防止貨幣信貸和投資過快增長的同時,還應該加大力度控制外匯儲備的過快增長和防止房地產價格的進一步上漲。 1、促進進出口的協調增長,緩解貿易順差。在促進進出口繼續適度增長的同時,要注意防止外貿沖擊對經濟增長和波動所可能產生的負面影響。應由關注貿易順差轉向貿易平衡,由關注貿易額轉向提高貿易質量、增強國際競爭力和抗風險能力。在保持出口穩定增長的同時,著力改善出口的質量、結構和效益。繼續促進出口市場多元化,分散出口市場過于集中帶來的風險。著力提高加工貿易的產業層次和加工深度,增強國內配套能力,嚴格控制高耗能、高污染行業的加工貿易。 要堅持實行進出口基本平衡的政策,積極擴大進口。通過降低進口關稅等政策措施,適當增加先進技術、關鍵設備及零部件和國內短缺的能源、原材料進口,加快建設國家戰略石油儲備制度。實施資源進口多元化戰略,擴大境外能源、原材料供應渠道。不僅要增加高資源含量商品的進口,也應適當增加最終產品特別是國內市場銷售的消費類商品進口。 2、逐步實現由資本引進型為主向資本輸出型為主的轉變,減少資本項下順差的過快積累。我國以往的對外開放是以資本、技術引進為主,今后的對外開放更多的是要注意資本輸出,逐步實現由資本引進型為主向資本輸出型為主的轉變,減少資本項下順差的過快積累。一方面,要加強對利用外資的引導,修訂《外商投資產業指導目錄》,適當提高外資進入門檻,通過提高外資進入中國市場的門檻來提高外資的質量,外資進入中國要符合中國的產業政策和科技進步政策,并積極穩妥地推進內外資企業稅制合并。同時,鑒于大量外資流入更多地將采用非FDI形式,應加緊完善針對非FDI的監控體系,防止非FDI的大進大出對宏觀經濟和金融穩定的沖擊。另一方面,要加大實施“走出去”戰略的力度。以擴大境外資源合作開發為重點,加快完善境外投資促進和保障體系,加強對境外投資的統籌協調和風險管理,支持有條件的企業對外進行直接投資和經營,尤其是應該大大增加在其他發展中國家的勞動密集型產業及資源生產國的資源消耗型產業的投資。這種投資將大大減輕中國經濟發展對能源和原材料的需求。 3、發揮價格的調節作用,促進國際收支的平衡。應繼續按照“主動性、漸進性和可控性” 原則,進一步完善有管理的浮動匯率,逐步擴大匯率彈性,進一步發揮匯率在調節國際收支的作用,同時要大力發展外匯避險工具。理順生產要素價格,加快調整資源性產品價格改革步伐,穩步推進土地、能源、電力等要素價格的市場化,切實落實土地、環境和勞動保護等相關政策法規,制止“零地價,低地價”等不適當優惠措施,逐步解決人為壓低要素成本帶來的價格扭曲和資源不合理配置。值得指出的是,解決當前我國國際收支不平衡的問題,關鍵是要擴大內需和加快結構調整,匯率調節等價格調節手段只能發揮輔助的作用。 4、切實落實九部門意見,調整住房供應結構、控制住房地產價格過快上漲。針對房地產業發展中存在的問題,為進一步加強市場引導和調控,國務院辦公廳近日轉發了建設部等部門《關于調整住房供應結構穩定住房價格意見的通知》。只有各地區、特別是城市人民政府按照科學發展觀的要求,堅持落實和完善政策,切實負起責任,把調整住房供應結構、控制住房價格過快上漲納入經濟社會發展工作的目標責任制,才有可能實現調整住房結構,引導合理消費,控制房價過快增長,促進房地產業健康發展。 |

| 新浪首頁 > 財經縱橫 > 國內財經 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1000元小店狂賺錢 |

| 韓國女裝年利近100萬 |

| 韓國親子裝,賣瘋了! |

| 女人錢,怎么賺 (圖) |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |