煤炭類公司:資源確立價值底線 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月26日 00:00 中國證券網(wǎng)-上海證券報 | |||||||||||

|

代碼公司簡稱可開采儲量 (萬噸)可開采年限

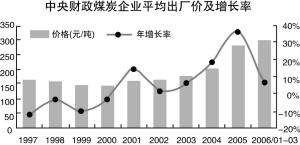

(年)煤種每股資源量 (噸) 600123蘭花科創(chuàng)42,660100洗塊、洗粉煤、末煤1.15 600348國陽新能104,22070洗塊、洗粉煤2.17 000983西山煤電127,75080焦煤、肥煤、瘦煤1.05 000933神火股份12,49430無煙煤0.50 600508上海能源61,231751/3焦煤和氣肥煤1.53 600971恒源煤電8,75420貧煤0.46 000937金牛能源17,21320焦煤、焦煤、氣煤0.22 600997開灤股份47,89360肥煤0.98 600188兗州煤業(yè)219,33740氣煤0.45 600121鄭州煤電13,32025貧煤0.16 600395盤江股份23,20030焦煤、氣肥煤0.62 □本報記者 田露 近兩年,煤炭業(yè)公司可謂賺得盆滿缽滿,喜笑顏開,煤炭股自然也就受到機構(gòu)和普通投資者的格外青睞,曾經(jīng)在市場上紅火一時。而今年以來煤炭股相對顯得平淡。不過,有分析人士認為,目前煤炭行業(yè)正處于淡季,在即將進入用電高峰的夏季,煤炭行業(yè)景氣回升將會出現(xiàn)。在此前提下,產(chǎn)業(yè)整合與并購擴張,以及新煤炭公司的上市等,將提供投資機會,而上市公司擁有的資源,則成為其價值底線。 增速放緩導(dǎo)致低估 2006年一季度煤炭業(yè)的有關(guān)運營數(shù)據(jù),透露出了煤炭業(yè)增速放緩及利潤同比下降的苗頭。也許是基于這一預(yù)期,目前市場在煤炭股的估值上已明顯降溫。 根據(jù)中信證券的相關(guān)研究報告,目前,對比國際水平來看,國內(nèi)煤炭公司在市場上已被嚴重低估。國內(nèi)多家煤炭公司股票的PE值都在15倍以下,而在煤炭資源相對豐富的美國、俄羅斯、澳大利亞、新西蘭,煤炭行業(yè)整體估值的PE 水平都在10至20 倍左右;此外,以煤炭行業(yè)市盈率與市場平均市盈率比值而論,美國、澳大利亞、印度等主要產(chǎn)煤國,這一指標分別是1.27 倍、0.92 倍、1.08 倍,而中國煤炭行業(yè)的這一比值只有0.71。 市場在估值上的態(tài)度,應(yīng)當是與目前多方預(yù)測煤炭業(yè)今年利潤下降的趨勢有關(guān)。這方面的預(yù)測認為,受原煤需求增長率回落和供給依然高漲的情況影響,2006年煤炭行業(yè)整體利潤將出現(xiàn)小幅下降,這將是2003年煤炭行業(yè)爆發(fā)性增長以來的首次下降。而在此之前,從2003年至2005年,連續(xù)三年煤炭行業(yè)總利潤都在保持高速增長,增長速度分別達到了60.65%、122.83% 、79%。 煤炭地位仍然穩(wěn)固 盡管原煤需求增長率和煤炭行業(yè)整體利潤出現(xiàn)回落的跡象,但分析人士指出,煤炭類公司目前整體盈利水平仍維持在高位,而煤炭在我國能源體系中至關(guān)重要的地位不曾動搖。 目前我國一次能源的生產(chǎn)和消費中,煤炭一直保持在70%以上的比重。國家“十一五”規(guī)劃中的能源政策依然強調(diào)了煤炭的基礎(chǔ)地位。在相關(guān)政策中,國家提出了建設(shè)大型煤炭基地,調(diào)整改造中小煤礦經(jīng)濟,以及和保證、嚴控煤炭安全生產(chǎn)的指示。而這方面的系列政策在業(yè)內(nèi)人士看來,則有了“煤炭行業(yè)仍然將保持較快增長,增長格局中煤炭企業(yè)的集中度也將提高”的意味。 資源儲備最為關(guān)鍵 對于欲在煤炭類優(yōu)勢公司中“淘金”的投資方來說,什么樣的公司將入他們的“法眼”?無疑,在這個資源型的行業(yè)中,無論是已上市煤炭公司,還是即將上市的煤炭“新”公司,相關(guān)儲備較高及未來產(chǎn)能有擴張動向的公司,將最受青睞。 以上市公司每股所擁有的資源量來衡量,有數(shù)家公司散發(fā)出亮麗光采。在這其中,G國陽(600348)每股資源量達到了2.17噸,而G西煤(000983)及G兗煤(600188)雖然可開采儲量也相當豐富,但因總股本較大,其每股資源量相對遜色,但也分別達到了1.05噸和0.45噸。 如何保證和擴大資源儲備,對上市公司自己來說也是日思夜想之事。G蘭花(600123)是通過擴建礦井和參股礦井來實現(xiàn)的。2004年,蘭花科創(chuàng)煤炭銷量同比增長了9.3%,公司三個煤礦在技改之后,產(chǎn)能增加了210 萬噸左右。此外,公司新建的煤礦中,晉城大寧煤礦一期工程500 萬噸產(chǎn)能于2005 年底投產(chǎn),公司擁有36%的股權(quán),預(yù)計該項目投資在2006年將給公司帶來不菲收益。而在這一系列擴產(chǎn)舉動之后,業(yè)內(nèi)也已對蘭花科創(chuàng)今年的產(chǎn)量增長相當看好。 另外,購并也是這些公司擴張產(chǎn)能中的重要手段,如G國陽通過收購集團產(chǎn)能解決關(guān)聯(lián)交易,被業(yè)內(nèi)認為是賦予了具有產(chǎn)能高速增長的能力。當然,也有一些公司自身資源就已豐富得令人垂涎,以西山煤電為例,該公司焦煤資源在國內(nèi)上市公司中可說是最為豐富,考慮到其收購集團公司的杜爾坪煤礦,其煤炭產(chǎn)量有望在2005年1300多萬噸的基礎(chǔ)上進一步擴大。 資源確立價值底線,這也許是煤炭行業(yè)的不二法則。 主要煤炭上市公司2006年1季度相關(guān)數(shù)據(jù) G 蘭花G 國陽G 西煤G 上能G 恒源G 神火G 開灤G 金牛G 兗煤G 煤氣化盤江股份平均 主營業(yè)務(wù)收入增長率59.8%32.7%11.6%16.4%-13.8%22.6%69.3%6.1%-17.3%-15.2%1.9%15.8% 銷售毛利率47.5%18.1%37.5%33.7%41.4%40.7%36.0%38.5%55.6%10.7%16.4%34.2% 資產(chǎn)負債比率0.420.510.480.590.390.520.420.290.160.510.310.42 資產(chǎn)收益率4.5%2.5%2.6%2.5%2.6%2.2%2.3%3.0%2.7%-1.1%1.0%2.2% 股東權(quán)益收益率7.8%5.1%5.3%6.2%4.3%4.6%4.3%4.2%3.3%-2.3%1.4%4.0% 每股收益攤薄(元)0.370.300.210.320.190.150.210.150.12-0.080.050.18 每股經(jīng)營現(xiàn)金流量0.621.28-0.180.330.690.020.280.200.010.010.410.33 每股凈資產(chǎn)(元)4.775.824.025.144.473.244.783.683.613.583.694.25 總股本37125481001212007227118840500004880078330.5491840395193713091912 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。 |

|

| 新浪首頁 > 財經(jīng)縱橫 > 證券 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 1000元小店狂賺錢 |

| 韓國女裝年利近100萬 |

| 韓國親子裝,賣瘋了! |

| 女人錢,怎么賺 (圖) |

| 年薪百萬·誠招總裁 |

| 2006最火的加盟項目! |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |