寶鋼調價 三季度業績增長五分二 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月25日 05:38 中國證券報 | |||||||||||

|

含稅價格2005Q12005Q22005Q32005Q42006Q12006Q22006Q3環比 熱軋薄板(SPHC 3.0)50125480548045443500426146128.24%

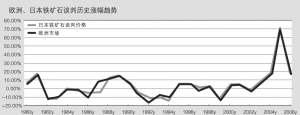

普冷(SPCC 1.0)59636548654859634442526156116.65% 熱鍍鋅(St01Z 1.0)654870167016678252035437613912.91% 電工鋼(B50A1000)71437611761164415335521854524.48% 鍍錫(0.23 25/25)87089176917691768520852086952.05% 彩涂(TSt01 0.5)76138198819876136677708775556.60% 國泰君安證券研究所 吳鵬飛 5月23日,寶鋼公布了三季度價格調整政策,熱軋、冷軋含稅價格分別上調351元、350元/噸,鍍鋅板、無取硅鋼、鍍錫、彩涂分別上調702元、234元、175元與468元/噸。公司2006年產鋼2022萬噸,假設均勻分布,三季度產鋼505萬噸,按照熱軋板價格測算,增加公司稅后利潤9.1億元,折合EPS0.052元/股。 鐵礦石漲價增加成本0.017元/股·季 CVRD已經與帝森克虜伯簽訂了鐵礦石協議,漲19%,4月1日執行。雖然亞洲還沒定下來,但是19%的定價協議對我國談判難度增加非常大,本來我們預期上漲10%,目前看已經很難實現。而且從歷史上看,歐洲與日本簽訂的價格雖有不同,但也是小幅的,且是2000年以前的事情。隨著生產、并購重組以及鋼鐵全球化的發展,同質區域差別定價的難度可想而知。 假設鐵礦石價格上漲19%,其他條件不變(如海運費等),進口鐵礦石成本上升102元/噸,由于公司礦石基本來自進口,影響時間為三個季度,對公司業績影響為0.05元/股,平均每季度影響0.017元/股。 目標價調高至5.50元/股 綜合考慮鐵礦石漲價與產品漲價影響,公司三季度業績理應增加0.035元/股。考慮到19%的鐵礦石漲價,二季度業績修復為0.13元/股,三季度業績預計為0.165元/股,四季度對價格保守估計,預計業績為0.14元/股,全年預測為0.51元/股,BVPS為4.45元/股。我們認為,在當前情況下,分紅后的估值應該在1.0-1.2PB之間,折合為4.45-5.4元/股,同時擁有0.32元/股的分紅。目標價調高至5.50元/股,建議增持。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

|

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 韓國女裝年利近100萬 |

| 韓國親子裝,賣瘋了! |

| 女人錢,怎么賺 (圖) |

| 39上市公司·誠招總裁 |

| 2006最火的加盟項目! |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強脊炎--站直了! |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 糖尿病--重大發現! |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |