以國際眼光看牛市才起步 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月18日 00:00 中國證券網-上海證券報 | |||||||||||

|

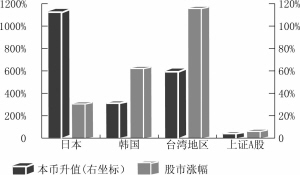

本周二A股市場出現了大幅下挫行情,受外圍期市價格大幅下挫影響的資源類個股暴跌成為了盤中最為充沛的下跌動能。回顧近期國內證券市場,雖然出現了個股全面補漲現象,但行情主線依然圍繞人民幣升值題材,與商品期貨市場行情出現了明顯的互動。這輪行情最為明顯的特點是國內市場長期以來的獨立性、封閉性已經被打破,國內證券市場的國際性、開放性已經初顯苗頭。就因為有這些特性的轉換,需要我們用國際眼光來審視國內證券市場,以國際視野來操作股票。 市場變革與資金的開放需要以國際視野來看待股市 以國際視野來看滬深股市是基于兩方面的原因。 一是從市場內因來看,國內證券市場經過股權分置改革這樣一輪變革,其市場發展基礎已經發生了根本性的改變。在原股權割裂狀態下,市場參與主體利益并不一致,非流通股股東和股價波動的非相關性決定了市場僅僅是一小部分主體的市場。而股權分置改革是一次利益的再分配過程,非流通股獲得的流通性使得市場原先70%的非流動性籌碼與股價息息相關。由此,股權分置改革所導向的全流通性使得國內市場有了國際化基礎。 二是從外因上分析,資金的流動性大大加強,QDII和QFII似的國內資金和國際資金已經有了交流的渠道。雖然目前這兩條渠道仍然略顯狹小,但國內資金出航和國際資金進入國內市場的欲望同樣強烈,資金的開放性決定了市場必然走向開放,其估值體系等各方面逐步和國際接軌是必然的趨勢。 對比本幣升值和股市的相關性,A股的牛市仍處于起步階段 從目前股指走勢來看,上證綜指2月份至今累計漲幅已經超過了20%,目前的點位是高還是低?其股票估值是否合理?首先,回顧這一輪行情發展主線,其特征是密切圍繞人民幣升值題材。從表象上來看,商品期貨市場的狂熱刺激了相關板塊個股的活躍,但實質上資源類個股是人民幣資產的優良品種,這決定了希望從這一輪人民幣升值中獲益的資金優選了這些品種。而人民幣對美元匯率中間價終于突破8:1的心理關口,代表了人民幣將延續溫和升值途徑。由于匯率管制,國際資金投資人民幣資產的渠道極為有限,而股市進出的便利性決定了國際資金仍將對國內證券市場趨之如鶩。經過幾年不斷縮水、融資幾近停滯的股市,其投資價值對于逐利性的資金來說仍然極具吸引力,美元貶值導致的全球性資金泛濫使外圍資金對國內股市垂涎欲滴。 其次,股權分置改革加上長達五年的市值縮水,使的國內市場股價被高估論調銷聲匿跡。對比周邊市場,就市盈率來看,目前兩市20倍附近的市盈率并不高,成熟市場的道·瓊斯工業平均指數、日經225指數市盈率都在20倍以上,納斯達克的市盈率更是達到40倍以上。就目前國內股市分析,在個股普漲情況下市盈率水平雖然有一定的提高,但整體并沒有偏離合理的估值體系。此外,中國經濟強勁的增長勢頭并沒有減速跡象,這也使資金對于上市公司業績的提高存在普遍預期。而在這種預期下,個股有理由獲得相對較高的市盈率水平。 可以說,任何國家和地區在經濟崛起過程中,都避免不了本國或本地區貨幣的升值問題。日本、韓國等國都曾經經歷了從固定匯率到浮動匯率的變動。 總而言之,滬深證券市場在經歷了五月初的飆升行情之后,的確存在較大的短期回調壓力。但以更為長遠的眼光來看,對比海外市場,對比本幣升值和股市的相關性,A股的牛市仍然處于起步階段。中國證券市場的國際化、更加開放性將是必然趨勢,這要求我們看待市場的眼光也同樣需要更加的國際化、更加的開放性。 ■鏈接 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 名人名店 月凈賺20萬 |

| 女人錢,怎么賺 (圖) |

| 新鮮娛樂就來網中央 |

| 韓國親子裝,年賺60萬 |

| 99個精品項目月賺80萬 |

| 品牌折扣店!月賺30萬 |

| 強直性脊柱炎創新療法 |

| 近視--最新突破! |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 高血壓!有了新發現! |

| 糖尿病--重大發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |