揭開高庫存高油價的神秘面紗 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月26日 05:45 中國證券報 | |||||||||||

|

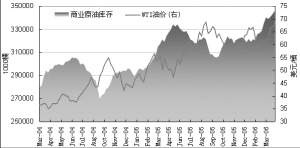

在全球原油價格屢創(chuàng)新高時,庫存也維持在高位。為何原油庫存增加油價卻上漲?原油庫存與油價的關系是否發(fā)生了結構性變遷呢? 實際上,這種現象由來已久。美國商業(yè)原油庫存從2004年3月的2.795億桶增加到20

究其原因在于,影響油價的因素錯綜復雜,而且此消彼長,不同時期有不同主導因素。不過,萬變不離其宗,供需決定了價格。從最近兩年看,原油的庫存因素對油價的影響退居二線,影響油價的主要因素是世界石油需求的剛性增長、因投資不足引起石油剩余產能處于歷史低位、地緣政治因素導致石油供應中斷的事件頻繁發(fā)生、颶風頻繁襲擊美國石油產區(qū)等。 因此,高油價與高庫存并存,只是兩種事實同時發(fā)生,而不具有很強因果關系。我們不能忽略其他影響油價的主要因素,而稱“高庫存導致了高油價”。不過,要說“高油價引起了高庫存”還是有一定道理的。相對于油價高企的原因,美國原油庫存不斷攀升的原因更具有“神秘性”。 首先,石油剩余產能嚴重不足及供應中斷問題使石油商選擇增加庫存。石油剩余產能的嚴重不足以及供應中斷問題是美國原油庫存持續(xù)增加的最主要原因。此外,受地緣政治危機影響,當前石油供應充滿變數,石油商最關心的是原油供應得到基本保障,因此最擔心產油國的供應中斷。許多石油商因而會囤積額外的石油庫存作為緩沖,來防備未來某時候可能出現的石油供應中斷。換言之,以前市場總是依靠啟動更多的石油剩余產能來應付任何不可預見的供應中斷問題,而當前剩余產能嚴重不足,所以石油庫存在緩沖供需矛盾方面就要扮演一個相對更重要的角色。正因為這樣,許多石油商就會選擇更大庫存作為緩沖。 因此,除非整個石油供應鏈的剩余產能顯著增加,或者許多供應中斷的不確定性徹底消除,否則,在可以預見的未來,石油市場中依然可以看到高庫存與高油價共存的現象。 其次,石油需求的增長要求更大的庫存緩沖供需矛盾。一般而言,隨著石油需求的增長,往往要求更大庫存緩沖供需矛盾。以美國為例,上個世紀90年代石油需求穩(wěn)步上升,從1990年的1699萬桶/日逐步攀升到2000年的1970萬桶/日,10年增加了271萬桶。2003年和2004年,隨著美國經濟的恢復性增長,對石油需求也大幅攀升,兩年增加了約100萬桶,消費量達到2073萬桶/日。然而,在此期間,石油庫存(包括原油和油品,不含SPR)卻穩(wěn)步下降,到2001年達到了最低值14.68億桶,越來越不能滿足日益增長的需求的要求。1990年至2000年的平均的庫存/消費比是89天,而2001年至今不足80天,庫存/消費比的大幅下降不但對油價起到支撐作用,而且對美國的能源安全也是一個挑戰(zhàn)。2001年“9.11”事件以后,美國政府更加重視美國的能源安全問題,至今已經增加了1.42億桶戰(zhàn)略儲備。 再次,價格結構鼓勵增加庫存。根據庫存與價差的理論,我們知道,順價差越大越容易吸引庫存,因為更高的遠期升水對石油的倉儲費起到更大的彌補作用,對石油公司增加庫存更有吸引力。逆價差(近期合約高于遠期合約)越大時,石油公司會盡量壓縮庫存,以減少倉儲費的損失。事實上,為了保障石油公司的正常運轉,他們會根據未來油價的走勢判斷以及合約間的價格結構來決定最優(yōu)的庫存量。如圖4所示,目前原油二月連續(xù)與一月連續(xù)的價差是1至1.8美元,處在歷史高位,這種價格結構非常利于增加庫存。 最后,原油庫存增加存在短期因素。從短期看,消費淡季、煉油廠維護以及進口維持在高位,都是引起美國商業(yè)原油增加的短期因素。一般每年1-2季度都是石油消費的淡季,今年因美國氣溫比往年高,取暖用油需求減少,消費淡季在1季度,據EIA統計,日均消費石油2044萬桶,低于去年2季度淡季(2051萬桶/日)。不過,今年2、3、4季度美國石油消費會直線上升,到4季度達到全年高峰2132萬桶/日。消費淡季和每年此時的正進行的煉油廠維護,造成了美國商業(yè)原油的季節(jié)性上漲。另外,今年1月初至今,美國石油凈進口量維持在歷史高位,日均達1232萬桶,這也助漲了原油庫存的上升。 美國商業(yè)原油庫存與ETI油價的關系(04年3月至06年4月) 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業(yè)年賺百萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 韓國親子裝?日賺30萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 皮炎!濕疹!蕁麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現! |

| 高血壓!有了新發(fā)現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |