║ґ╣╔╕─Хr(shик)┤·╓о╦─┤ґл@└√╖╜░╕ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006─ъ04╘┬24╚╒ 09:30 ├┐╚╒╜Ы(jийng)Э·(jим)╨┬┬Д | |||||||||||

|

бббб  ╖╜░╕╥╗ ╬┤╣╔╕─╣л╦╛╓╨╟╔╠╘╜Ё бббб╩╫┼·╣╔╕─╣л╦╛╧▐╩█╣╔╖▌╔╧╩╨┴і═и╚╒┼R╜№гм░┤╣▄└эМ╙╡─╙Л(jим)ДЭгм─┐╟░▀АЫ](mижi)╙╨╣╔╕─╡─╣л╦╛6╘┬30╚╒╓о╟░гм╚чЯo(wи▓)╠╪╩т╘н╥Ґ╥▓Ск(yийng)▀M(jимn)╚ы╣╔╕─│╠╨Ґбг║ґ╣╔╕─Хr(shик)┤·╥╤Бэ(lивi)┼Rгм▓╪╘┌╬┤╣╔╕─╣л╦╛╡─╠╫└√ЩC(jий)Х■(huим)Мв╩╟╩╨ИІ(chигng)╡─Яс№c(diигn)бг╙╔╙┌╣╔╕─МН(shик)╨╨╡─╩╟б░ьn┼о╧╚╝▐б▒╡─╘нДtгм╘┌═┌╛Ґ▀@╖NЩC(jий)Х■(huим)╡─▀^(guи░)│╠╓╨гм▒╪эЪ┼c╒√ВА(gии)╨╨ШI(yии)╡─╫▀╧Ґ╜Y(jiиж)║╧╞ЁБэ(lивi)бг╖╓╬ІОЯ╒J(rииn)Ющгм╥╘╧┬О╫ВА(gии)╨╨ШI(yии)╡─ВА(gии)╣╔╓╡╡├╓╪№c(diигn)ъP(guибn)╫вбг

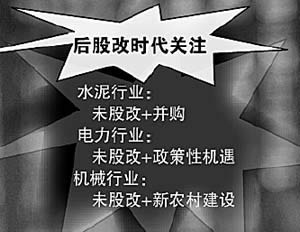

бббб╦о─р╨╨ШI(yии)г║╬┤╣╔╕─+▓в┘П(gи░u)╛▀╙╨╧ы╧ґ┐╒щg бббб▒╛▌Ж╨╨╟щ░l(fиб)╒╣╓┴╜ёгм╦╜╙╨╗пбв╨╨ШI(yии)▓в┘П(gи░u)╩╝╜K│╔Ющ╩╟╩╨ИІ(chигng)Яс№c(diигn)гмП─╜ё║ґ─╦╓┴╧роФ(dибng)щL(zhигng)Хr(shик)╞┌Г╚(nииi)гм╘УЯс№c(diигn)╚╘Мв╤╙└m(xи┤)бгыS╓ЇГ╚(nииi)═т┘Y▓в┘П(gи░u)└╦│▒╡─╔ю╚ыгм╦о─р╨╨ШI(yии)Яo(wи▓)╥╔╩╟╫ю╛▀╙╨СЁ(zhидn)┬╘Гr(jiид)╓╡╡─Мж(duим)╧ґ╓о╥╗бг ббббуy║╙╫C╚п╕▀╝Й(jик)╤╨╛┐ЖT║щ┴┴╓╕│Ігм╥╗╖╜├цгмЗЇ(guио)Г╚(nииi)╦о─р¤Ию^╞ґШI(yии)Мж(duим)─┐Ш╦(biибo)╩╨ИІ(chигng)╓▄▀Е╡─╓╨╨б╦о─р╞ґШI(yии)▀M(jимn)╨╨╕і╖NМ╙┤╬╡─╝ц▓вгм╥╘╟ґ▀M(jимn)╥╗▓╜░l(fиб)У]╥О(guий)─г╨з╥цг╗┴э╥╗╖╜├цгм═т┘Y╦о─р╛▐ю^╘┌╓╨ЗЇ(guио)╦о─р╩╨ИІ(chигng)╖eШO▓╝╛╓╘O(shии)№c(diигn)гмМж(duим)╓╨ЗЇ(guио)╦о─р╞ґШI(yии)╝ц▓в╡─▓╜╖е▀M(jимn)╥╗▓╜╝╙┐ьбг бббб╘┌ЗЇ(guио)╝╥║ъ╙^╒{(diидo)┐╪╒■▓▀╡─╥¤Мз(dигo)╧┬гм2006─ъ╦о─р╨╨ШI(yии)╡─╜Y(jiиж)ШЛ(gи░u)╒{(diидo)╒√Мв╧Ґ┐v╔ю░l(fиб)╒╣гм▓в═╞Д╙(dи░ng)╒√ВА(gии)╨╨ШI(yии)╝ц▓в╓╪╜M╡─▀M(jимn)│╠бг╦о─рыm╚╗╩▄║ъ╙^╒{(diидo)┐╪╙░эСгм╒¤╠О╙┌ыA╢╬╨╘╓▄╞┌╡╫▓┐гм╡лыS╓Ї╣й╟ґъP(guибn)╧╡╡─╓ЁЭu╕─╔╞бв╔·оa(chигn)│╔▒╛╡─╧┬╜╡гм╥╘╝░ЗЇ(guио)╝╥╜и╘O(shии)╨┬▐r(nиоng)┤х╡─╨ш╥кгм╦о─р╨╨ШI(yии)╙╨═√╙┌2006─ъ╓Ё▓╜╫▀│І╡═╣╚бг бббб╢■╝Й(jик)╩╨ИІ(chигng)╔╧гм╛▀╙╨▓в┘П(gи░u)ю}▓─╡─╝╜Ц|╦о─р(000401)▀B└m(xи┤)┬¤┼г╩╜╡─└н╔¤я@╩╛│ІщL(zhигng)╛А┘Y╜Ё╡─▓╗Фр╬№╝{гм╦─┤и╜ЁэФ(600678)бвБЖ╠й╝пИF(tuивn)(600881)╡╚ВА(gии)╣╔╥▓├ія@╠О╙┌┴╝║├╨юД▌(shим)аюСB(tидi)╓о╓╨бг бббб╜№╞┌─ж╕ї╩┐╡д└√╞ь╧┬╠э╗▌БЖ╓▐╙╨╧▐╣л╦╛┼cЗЇ(guио)ыH╜Ё╚┌╣л╦╛╠сГr(jiид)╩╒┘П(gи░u)G║г┬▌(600585)гм╕№╩╣ЗЇ(guио)Г╚(nииi)╦о─р¤Ию^╞ґШI(yии)СЁ(zhидn)┬╘▓в┘П(gи░u)Гr(jiид)╓╡╠с╔¤╡╜╕№╕▀╛│╜чгм┤╦юРВА(gии)╣╔╓╡╡├щL(zhигng)╞┌ъP(guибn)╫вбг бббб┴э═тгмуy╠й╧╡╓іМз(dигo)╡─░┘┤ґ╝пИF(tuивn)(600865)бвG╓╨░┘(000759)╡─╣╔Щр(quивn)╓оаО(zhиеng)╥▓╩╣Г╚(nииi)┘Y▓в┘П(gи░u)╕№╕╗╙┌╧ы╧ґ┐╒щgгмыS╓Ї╚л┴і═иХr(shик)┤·╡─╡╜Бэ(lивi)гм╔╠ШI(yии)бв╜и▓─бв╧√┘M(fииi)╞╖бв╝╥ыК╡╚╨╨ШI(yии)╡─╔╧╩╨╣л╦╛╛ї┐╔─▄ШЛ(gи░u)│╔ЭУ╘┌╡─╩╒┘П(gи░u)╝ц▓вМж(duим)╧ґбг╥╗╨й╬┤╣╔╕─╡─╣л╦╛╚ч─╧╛й╓╨╔╠(600280)бвЦ|░┘╝пИF(tuивn)(600693)бв╣т├і╚щШI(yии)(600597)╡╚▓╗╖ж╠╫└√ЩC(jий)Х■(huим)бг ббббыК┴ж╨╨ШI(yии)г║╬┤╣╔╕─+╒■▓▀╨╘ЩC(jий)╙І║ґ╩╨┐╔╞┌ бббб╙╔╙┌ыК┴ж╣л╦╛ШI(yии)┐Г(jий)╞╒▒щ▓╗╝╤гм╣╔╕─╣л╦╛▌^╔┘гм├║ыК┬У(liивn)Д╙(dи░ng)Яo(wи▓)╥╔Оз╜oыК┴ж╨╨ШI(yии)▌^┤ґ╒■▓▀╨╘ЩC(jий)╙Ігм▓╗╔┘╗ЁыК╞ґШI(yии)ШI(yии)┐Г(jий)╙╨═√╡├╥╘╗╓П═(fи┤)бгЗЇ(guио)╝╥╨┼╧в╓╨╨─╜Ы(jийng)Э·(jим)юA(yи┤)Ьy(cии)▓┐╫ю╨┬═ъ│╔╡─╨╨ШI(yии)Иґ(bидo)╕ц╓╕│Ігм╩▄╥ц╙┌ыК├║Гr(jiид)╕ё╫▀Д▌(shим)▌^Ющ╖А(wизn)╢игм╜ё─ъ╟░Г╔╘┬ыК┴ж╨╨ШI(yии)└√ЭЩ(rи┤n)═м▒╚╘ІщL(zhигng)40%гм╨╨ШI(yии)┐Вґw╨з╥ц╠О╙┌╗╓П═(fи┤)оФ(dибng)╓╨бг бббб╩╨ИІ(chигng)Мж(duим)╜№╞┌├║ыК╢■┤╬┬У(liивn)Д╙(dи░ng)╖╜░╕│І┼_(tивi)╡─юA(yи┤)╞┌▌^┤ґгм╚ч╣√╔╧╛W(wигng)ыКГr(jiид)╖ї╢╚│м▀^(guи░)1╖╓хXМв╥¤░l(fиб)ыК┴ж░хЙK│ІмF(xiидn)╗╓П═(fи┤)╨╘╔╧ЭqбгЗЇ(guио)ыКыК┴ж(600795)бв╣Ё╣┌ыК┴ж(600236)бв╒─Э╔ыК┴ж(000676)╡╚ВА(gии)╣╔╛▀╙╨╥╗╢и┘Yоa(chигn)┼ф╓├Гr(jiид)╓╡бг╙╚╞ф╧ёG╜и═╢бв┤и═╢─▄╘┤╡╚╥╗╨й╛▀╙╨╩╒┘П(gи░u)╝пИF(tuивn)┘Yоa(chигn)┐╔─▄╡─ВА(gии)╣╔гм┘Yоa(chигn)╩╒┘П(gи░u)║ґМв┘x╙ш┤╦юР╣л╦╛╕№┤ґ╡─╤bЩC(jий)╚▌┴┐гм╩╣╞ф╓▒╜╙П─ыК┴ж╠сГr(jiид)╓╨╩▄╥цбг ббббЩC(jий)╨╡╨╨ШI(yии)г║╬┤╣╔╕─+╨┬▐r(nиоng)┤х╜и╘O(shии)ОзБэ(lивi)═╢┘YЩC(jий)Х■(huим) ббббб░╩о╥╗╬хб▒╨┬▐r(nиоng)┤х╜и╘O(shии)Мв┘x╙шфУшFбв╜и▓─бв╞√▄ЗбвЩC(jий)╨╡╡╚╨╨ШI(yии)▌^┤ґ╡─ЩC(jий)Х■(huим)гм╙╚╞ф╩╟╧ё╣д│╠ЩC(jий)╨╡▀@Ш╙╛▀╙╨├ія@└нД╙(dи░ng)╫і╙├бв╠О╙┌╓▄╞┌╨╘╡═╣╚╡─╨╨ШI(yии)╓╡╡├┴Є╥тбг бббб╜№╞┌гм╣д│╠ЩC(jий)╨╡░хЙK╥▓╥Ґ─ъ│єШI(yии)┐Г(jий)П═(fи┤)╠K├ія@╢Ї╩▄╡╜╩╨ИІ(chигng)╡─╞╒▒щъP(guибn)╫вбг╘┌╘У╨╨ШI(yии)╓╨╬┤╣╔╕─╡─│г┴╓╣╔╖▌(600710)бв╓╨┬У(liивn)╓╪┐╞(000157)╡╚ВА(gии)╣╔│ІмF(xiидn)┴╦▌^┤ґЭq╖їгм╣╔╕─б░║мЩр(quивn)б▒╨зСк(yийng)╥т╬╢╓Ї╞ф╔╧╨╨▀А╙╨ЭУ┴жбг бббб┴э═тгм╗ї▒╛├цМж(duим)╦№ВГ╥▓║▄╙╨└√бг╕їУ■(jи┤)╣д│╠ЩC(jий)╨╡╣дШI(yии)Еf(xiиж)Х■(huим)═┌╛ҐЩC(jий)╖╓Х■(huим)╜y(tипng)╙Л(jим)Ф╡(shи┤)У■(jи┤)я@╩╛гм3╘┬╖▌ЗЇ(guио)Г╚(nииi)Ев╝╙Еf(xiиж)Х■(huим)╜y(tипng)╙Л(jим)╡─╓і╥к╡─19╝╥═┌╛ҐЩC(jий)╔·оa(chигn)ПS╓╨гмфN╩█┐В┼_(tивi)Ф╡(shи┤)▀_(dив)╡╜7946┼_(tивi)гм▌^╢■╘┬╘ІщL(zhигng)╜№100%гм▓в╟╥═╗╞╞ЗЇ(guио)Г╚(nииi)═┌╛ҐЩC(jий)фN╩█╜y(tипng)╙Л(jим)═м╞┌Ъv╩╖╙ЫфЫгм▓в╟╥юA(yи┤)╙Л(jим)╦─╘┬╖▌─▄ЙҐ▒г│╓═мШ╙╡─╘ІщL(zhигng)Ф╡(shи┤)У■(jи┤)бг ббббЗЇ(guио)═т╫C╚п╩╨ИІ(chигng)Мж(duим)╔╧╩І╣д│╠ЩC(jий)╨╡╣л╦╛╬┤Бэ(lивi)╙п└√╘ІщL(zhигng)╧роФ(dибng)┐┤║├гмюA(yи┤)╙Л(jим)06─ъ╙п└√╘ІщL(zhигng)МвХ■(huим)╘┌20%╫ґ╙╥бгЗЇ(guио)╨┼╫C╚п╜и╫hъP(guибn)╫в╓╨┬У(liивn)╓╪┐╞╝░4╘┬25╚╒╝┤МвП═(fи┤)┼╞╡─╔╜═╞╣╔╖▌(000680)╡╚ВА(gии)╣╔бг бббб┼c┤╦═мХr(shик)гм╣д│╠╜и╓■бвыК┴ж╘O(shии)Вф╡╚╥╗┤ґ┼·Г╚(nииi)╨ш└нД╙(dи░ng)╩▄╥ц╡─╨╨ШI(yии)╛░Ът╢╚╥▓Мв▓╗Фр╠с╔¤гм╓╨▓─ЗЇ(guио)ыH(600970)бв╓╨╔л╣╔╖▌(000758)бвЗЇ(guио)ыК─╧╚Ё(600406)╡╚▀АЫ](mижi)╙╨╣╔╕─╡─ВА(gии)╣╔▒╗╢рФ╡(shи┤)╚п╔╠┐┤║├бг─▀╓╛║└ бббб╖╜░╕╢■ ┤ю╗ї╜Ё╒{(diидo)В}(cибng)эШяL(fиеng)▄З бббб╗ї╜Ё╥╗╝╛Иґ(bидo)я@╩╛гм╟░╞┌╘ІВ}(cибng)╫ю╢р╡─╣╔╞▒╩╟╥╘╙╨╔л╜ЁМ┘Ющ┤·▒э╡─┘Y╘┤юР╣╔╞▒╝░╥╘╜Ё╚┌║═╡╪оa(chигn)Ющ┤·▒э╡─╚╦├ёО┼╔¤╓╡░хЙKгмЬp│╓╫ю╢р╡─╩╟╜╗═и▀\(yи┤n)▌ФбвыК┴ж╡╚╖└╙їюР░хЙKбгыS╓Ї╙╨╔л╜ЁМ┘╣╔бв╜Ё╚┌╣╔бв╡╪оa(chигn)╣╔╡╚╔¤╖ї╥╤▀_(dив)30%╓┴50%╔є╓┴╕№╢ргм╗ї╜Ё╣╔╞▒│╓В}(cибng)▒╚└¤╥╤╝К╝К▀_(dив)╡╜Ъv╩╖╫ю╕▀╦о╞╜гм║ґ└m(xи┤)┘Y╜Ё╣й╜o▓╗╫угм╨┬╥╗▌Ж╗ї╜Ё╒{(diидo)В}(cибng)╥╤▓╗┐╔▒▄├тбг бббб╙╨╔л╜ЁМ┘╣╔╥╤╕▀╣└ бббб╚е─ъ12╘┬╖▌╥╘Бэ(lивi)гм╣╔╩╨╡─╖┤ПЧ╓і╥к╙╔О╫ВА(gии)├і╨╟░хЙK╦їОзД╙(dи░ng)гм╞ф╓╨╖┐╡╪оa(chигn)бв┴у╩█бв╩│╞╖яЛ┴╧бвыК╛W(wигng)╘O(shии)Вфбв╙╨╔л╜ЁМ┘║═╣д│╠ЩC(jий)╨╡╡╚Эq╖ї╛▐┤ґбг╜Ы(jийng)▀^(guи░)╝▒╦┘╡─╔╧Эq╨╨╟щгм▀@юР╣╔╞▒╡─╣╔Гr(jiид)╢╝╥╤╔¤╡╜╥╗ВА(gии)▌^╕▀╦о╞╜гм╞ф╣└╓╡╥╤╜Ы(jийng)▓╗╦у▒у╥╦гм║▄╢р╣л╦╛╡─юA(yи┤)╞┌╩╨╙п┬╩╥╤▀_(dив)╡╜20▒╢╥╘╔╧бг бббб╙╤░ю╚A╠й╩в╩└╗ї╜Ё▒э╩╛гм╘У╗ї╜ЁМв╓Ф(jилn)╔і┐┤┤¤╙╨╔л╜ЁМ┘╨╨ШI(yии)бгу~бвф\мF(xiидn)╘┌╡─Гr(jiид)╕ё╥╤│м│І┤ґ▓┐╖╓╩╨ИІ(chигng)╚╦╩┐юA(yи┤)Ьy(cии)гм─┐╟░╡─╟щЫr┐╔╥╘╒f(shuин)╩╟╘╜Бэ(lивi)╘╜╬гыU(xiигn)бгУ■(jи┤)╣└╙Л(jим)гм─┐╟░╩└╜ч╔╧╥╤╜Ы(jийng)╙╨1000Г|├└╘к╫ґ╙╥╡─┘Y╜Ё═╢╖┼╡╜╔╠╞╖╩╨ИІ(chигng)бгыm╚╗┤ґ▓┐╖╓╚╦╙X(juиж)╡├╔╠╞╖┼г╩╨▀А┐╔╥╘│╓└m(xи┤)╥╗╢╬Хr(shик)щgгм╡л├└ЗЇ(guио)└√┬╩─┐╟░▀А╩╟╠О╙┌╔╧╔¤╡─ыA╢╬гм╞╒▒щ╒J(rииn)Ющ▀А╙╨25╗ї№c(diигn)╡─╔╧╒{(diидo)бг╝┘╘O(shии)╝╙╧в╖ї╢╚╕▀╙┌╩╨ИІ(chигng)юA(yи┤)╙Л(jим)гм╙╨┐╔─▄Х■(huим)╥¤░l(fиб)┘Y╜Ё╠╙ыx╔╠╞╖╩╨ИІ(chигng)бг бббб╥Ґ┤╦гмоФ(dибng)╟░╩╨ИІ(chигng)Яс└╦╖нЭL╡─╔¤╓╡╕┼─ю╣╔╞▒гм║▄┐╔─▄╩╟╫ю┤ґ╧▌┌хбг╡╓╓╞╒T╗ґгмУМ╘┌╗ї╜Ё╡╚ЩC(jий)ШЛ(gи░u)│І╪Ы╟░гм▒M┐ьл@└√┴╦╜Y(jiиж)гм▓╗╩зЮщ├і╓╟▀xУёбг бббб║╦╨─╦{(lивn)╗I╣╔Мв╤a(bи│)Эq бббб╜ё─ъ╥╗╝╛╢╚гм╘нБэ(lивi)Ві╜y(tипng)╡─╦{(lивn)╗I╣╔▒эмF(xiидn)╖ж╔╞┐╔ъРгм║▄╢рВА(gии)╣╔╣╔Гr(jiид)╗ї▒╛╔╧╩╟╘н╡╪╠д▓╜гм╥Ґ?yидn)щ┤ґ▓┐╖╓ЩC(jий)ШЛ(gи░u)╘┌▀@╢╬╨╨╟щ╓╨╢╝ТБ│І┴╦╖└╩╪╨╘╞╖╖N╢Ї┘I╚ы┴╦▀M(jимn)╣е╨╘╡─╞╖╖NгмМз(dигo)╓┬GщL(zhигng)ыКбвG╚A─▄бвGМЪфУбвGЬ√ЩC(jий)ИІ(chигng)бвG╔╧╕█╡╚╣╔╞▒╢╝┤ґ╖ї┼▄▌Ф┤ґ▒Pбг бббб╙╤░ю╚A╠й╩в╩└╗ї╜Ё╒J(rииn)ЮщгмП─╨╨ШI(yии)╜╟╢╚┐┤гм┼▄▌Ф┤ґ▒P╡─░хЙK╝п╓╨╘┌ыК┴жбвфУшFбв╕▀╦┘╣л┬╖бв╗ї╜и╡╚░хЙKбг╩╟╖ё│ІмF(xiидn)░хЙK▌ЖД╙(dи░ng)╡─╟щЫrгм╓╡╡├╕▀╢╚ъP(guибn)╫вбг бббб╚AМЪ┼dШI(yии)╗ї╜Ё╜y(tипng)╙Л(jим)░l(fиб)мF(xiидn)гм╜ё─ъ╣╔╕─╓о║ґ┤ґ╝s╙╨250Г|╘к╓┴300Г|╘к╡─╩▄╧▐╣╔Мвл@╡├┴і═иЩр(quивn)бгП─└э╨╘╜╟╢╚╖╓╬Ігм▓┐╖╓ШI(yии)┐Г(jий)▓╗╝╤╡─╨б╣╔Щр(quивn)╖и╚╦═╢┘Y╒▀Мв▀xУё═╦│І║ґ╓├УQ│╔╖А(wизn)╢и┐Г(jий)ГЮ(yинu)╡─╦{(lивn)╗I╣╔бг╥Ґ┤╦гм╩▄╧▐╣╔ТБ╩█╓о║ґ╡─═╢┘YМв│╔Ющ╩╨ИІ(chигng)╜Y(jiиж)ШЛ(gи░u)╫Г╗п╡─╓і╥к?jiигng)╙┴жбг╚AМЪ┼dШI(yии)╓╕│ІгмыS╓Ї╥╗┼·┤ґ╨═╞ґШI(yии)╡─╗╪Ъw╥╘╝░б░╚┌┘Y╚┌╚пб▒╘З№c(diигn)гм║╦╨─╦{(lивn)╗I╣╔Мв╩▄╡╜╟р▓Aбг╥╗╖╜├цгм┤ґ╨═╞ґШI(yии)IPO╝░╔╧╩╨╡─╢иГr(jiид)Мв╠с╔¤║╦╨─╦{(lивn)╗I╣╔╡─╣╔Гr(jiид)гм┴э╥╗╖╜├цб░╚┌┘Y╚┌╚пб▒╥▓┐╧╢и╥╘│╔╖╓╣╔ЮщШ╦(biибo)╡─щ_(kибi)╒╣╘З№c(diигn)бг бббб┴э═тгм╚f(wидn)╝╥╗ї╜Ё╣л╦╛▒э╩╛гм╒√ґw╣└╓╡╞л╡═╡─╣л╙├╩┬ШI(yии)юР╣╔╞▒╓╡╡├ъP(guибn)╫вбг─┐╟░гм╕▀╦┘╣л┬╖╔╧╩╨╣л╦╛╣╔╕─║ґ2006─ъД╙(dи░ng)СB(tидi)╩╨╙п┬╩ГHЮщ11▒╢╫ґ╙╥гм╢Ї╞╜╛ї╖╓╝t╩╒╥ц┬╩┤ґ╢р│м▀^(guи░)5%гм▓в▒г│╓10%╓┴20%╡─╘ІщL(zhигng)гм═╢┘YГr(jiид)╓╡╖╟│г├ія@бгЩC(jий)ИІ(chигng)бв╕█┐┌╡╚╔╧╩╨╣л╦╛╩╨Гr(jiид)╛рмF(xiидn)╜Ё┴і┘NмF(xiидn)Гr(jiид)╓╡╞╒▒щ╒█Гr(jiид)30%╥╘╔╧гм╙╨╫уЙҐ╡─░▓╚л▀ЕыHбг╞ю║═╓╥ бб╖╜░╕╚¤ МW(xuиж)QFIIМд╒╥б░╥╗б▒ бббб╘┌▒╛▌Ж╨╨╟щ╓╨гмЬ√╔ю╩╨ИІ(chигng)╡─╣╔╓╕Эq╖ї▓╗╨бгм╡лЫ](mижi)─▄┼▄┌A┤ґ▒P╡─═╢┘Y╒▀▓╗╘┌╔┘Ф╡(shи┤)бг╘┌╙╨ЩC(jий)ШЛ(gи░u)Ющ┘F╓▌├й┼_(tивi)║░│І100╘к─┐Ш╦(biибo)╬╗╡─═мХr(shик)гм*ST═╨╞╒╡╚└м╗Ї╣╔Еs╘┌1╘к╥╘╧┬М╥ДУ(chuидng)╨┬╡═гм╣╔Гr(jiид)Г╔╝Й(jик)╖╓╗пЗ└(yивn)╓╪гмб░╨┬╥╗╛┼б▒мF(xiидn)╧ґ╓╪мF(xiидn)бг╢Ї═╢┘Y╒▀╘┌║ґ╩╨╓╨╥кМW(xuиж)QFII╡─▓┘╫і╦╝┬╖╒╥╞ф╓╨╡─б░╥╗б▒бг бббб╓╕Ф╡(shи┤)┐ёЭq╩╟╓╕Ш╦(biибo)╣╔╡─╩в╤ч бббб═╢┘Y╒▀╫╨╝Ъ(xим)╖╓╬І╣╔╓╕╡─Щр(quивn)╓╪╛═─▄╓к╡└б░╨┬╥╗╛┼б▒мF(xiидn)╧ґ╡─┤Ё░╕бгУ■(jи┤)wind┘Y╙Н╜y(tипng)╙Л(jим)гм╜╪╓┴╔╧╓▄╬хгм╓╨╩п╗п╒╝╔╧╫C╛C╓╕╡─Щр(quивn)╓╪╕▀▀_(dив)16.7%гм▀А╙╨G╒╨╨╨бв├й┼_(tивi)╡╚12╓╗╣╔╞▒╦ї╒╝Щр(quивn)╓╪╖╓Дe╘┌1%╥╘╔╧бг▀@13╓╗╣╔╞▒╣▓╙Л(jим)╒╝╔╧╫C╛C╓╕Щр(quивn)╓╪╝s37%бг╔╧╓▄гм╓╨╩п╗пбв├й┼_(tивi)╡╚╡─▒йЭq╪ХлI(xiидn)┴╦╔╧╫C╛C╓╕╡─┤ґ▓┐╖╓Эq╖їбг бббб═мШ╙гм╚f(wидn)┐╞Bбв╚f(wидn)┐╞A╖╓Дe╒╝╔ю╫C│╔╓╕13.1%бв9.4%╡─Щр(quивn)╓╪гм╓╨╝п╝пИF(tuивn)бв╓╨╝пB╖╓Дe╒╝3.7%бв3.2%╡─Щр(quивn)╓╪бг╔╧╓▄гм╚f(wидn)┐╞бв╓╨╝п╡─AB╣╔┬У(liивn)Д╙(dи░ng)╫▀ПК(qiивng)гм╝╙╔╧G╓╨╜ЁбвG╬х╝Z╥║╡─пВ┐ё└н╔¤гм╪ХлI(xiидn)┴╦╔ю╫C│╔╓╕╡─┤ґ▓┐╖╓Эq╖їбг╢Ї╔ю╫C╛C╓╕Щр(quивn)╓╪╫ю┤ґ╡─11╓╗╣╔╞▒╥╗╣▓ГH╒╝20%╡─Щр(quивn)╓╪гм╔╧╓▄ГH╔╧Эq1%гм▒эмF(xiидn)╫ю▓юбг бббб▀@╒f(shuин)├ігм╜№╞┌╡─╨╨╟щ╩╟╔┘Ф╡(shи┤)┘Y╜Ё╝п╓╨╠з└н╓╕Ш╦(biибo)╣╔╦ї╓┬гм│¤┴╦ЩC(jий)ШЛ(gи░u)╦ї│╓╡─╔┘Ф╡(shи┤)┘Y╘┤╣╔╡╚░хЙKгм┤ґ╢рФ╡(shи┤)╣╔╞▒▒эмF(xiидn)▓╗╝╤гм╥╗╨й┐Г(jий)▓ю╣╔бв└м╗Ї╣╔╗Ґ*ST╣╔▓╜╚ы▓╗ФрДУ(chuидng)╨┬╡═╡─╚f(wидn)╜┘▓╗П═(fи┤)╓о═╛бг бббб╨┬╠m╡┬╡─┘З╨ч▓е╒J(rииn)Ющгм┐ёТБ└м╗Ї╣╔╡─└╦│▒Мв╘┘╢╚╒╣щ_(kибi)бг ббббб░┐┤╓╕Ф╡(shи┤)│┤ВА(gии)╣╔б▒Мв▒╗▀Е╛Й╗п бббб▀@╒╤╩╛оФ(dибng)╟░╡─╩╨ИІ(chигng)╥╤╜Ы(jийng)░l(fиб)╔·┴╦╓╪┤ґ╫Г╗пгм╗ї╜Ё╡╚ЩC(jий)ШЛ(gи░u)═╢┘Y╒▀╥╤╒╝У■(jи┤)┴╦╓і┴і╡╪╬╗гм═┌│╔щL(zhигng)╣╔бвГr(jiид)╓╡╓╪╣└Мв│╔╓╨╞┌╓і╥к╡─│┤╫і╥Ґ╦╪бг бббб╚е─ъ▒╛Иґ(bидo)╘Ї╠с│Іг║╚л┴і═и║ґ┘Y▒╛╩╨ИІ(chигng)┼cМН(shик)ШI(yии)╩╨ИІ(chигng)щg╠╫└√╡─═и╡└Мв┤Ґ═игм▓в┘П(gи░u)бв╘┘╚┌┘Y╡╚╩╓╢╬Мв┤┘▀M(jимn)╞ґШI(yии)╘┌Г╔ВА(gии)╩╨ИІ(chигng)щg╡─╣└╓╡┌Е═мбг╣╔╞▒╣└╓╡╕№╢р╥╘╗ї▒╛├цБэ(lивi)┤_╢игм╢Ї╜^Мж(duим)╡─╣╔Гr(jiид)╕▀╡═▓╗╩╟║▄╓╪╥кгмA╣╔╡─╣╔Гr(jiид)╜Y(jiиж)ШЛ(gи░u)Мв╧Ґ╕█╣╔╡╚│╔╩ь╩╨ИІ(chигng)┐┤¤Rгм╔┘Ф╡(shи┤)ГЮ(yинu)┘|(zhим)┤ґ▒P╦{(lивn)╗I╣╔╡─╣╔Гr(jiид)Мв╕▀╕▀╘┌╔╧гм┤ґ╢рФ╡(shи┤)╗ї▒╛├ц▓ю╡─╨б▒P╣╔Мв│╔Ющ╡═Гr(jiид)╣╔бгыS╓Ї╚┌┘Y╨з┬╩╡─╠с╕▀гмЪд┘Y╘┤╡─Гr(jiид)╓╡Мв┤ґ┤ґЬp╔┘гм│ІмF(xiидn)╖╟ST╧╔╣╔Мв╩╟A╣╔╣╔Гr(jiид)╜Y(jiиж)ШЛ(gи░u)═ъ│╔ЗЇ(guио)ыH╜╙▄Й╡─╥╗ВА(gии)Ш╦(biибo)╓╛бг╚ч╜ёгм▀@╥╗─┐Ш╦(biибo)╒¤╘┌╓ЁЭuМН(shик)мF(xiидn)гм╓╨╨б╔вСЄ╦ї│╓╡─└м╗Ї╣╔╒¤╘┌▒╗▀Е╛Й╗пгм╕█╣╔╩╨ИІ(chигng)б░ЩC(jий)ШЛ(gи░u)═ц╦{(lивn)╗Iбв╔вСЄ═цЩр(quивn)╫Cб▒╡─ИІ(chигng)╛░╬┤Бэ(lивi)┐╔─▄╘┌A╣╔╓╪мF(xiидn)бг ббббб░╨┬╥╗╛┼б▒┼г╩╨╧┬│┤╣╔МW(xuиж)QFII ббббЩC(jий)ШЛ(gи░u)пВ┐ё└н╔¤┘Y╘┤╣╔гм╣╠╚╗╩╟╕·╧ръP(guибn)╞┌╪ЫГr(jiид)╕ё┐ёьо╙╨ъP(guибn)гм╡л╥▓╩╟Ы](mижi)╙╨╫І┐╒ЩC(jий)╓╞╡─╜Y(jiиж)╣√бг╚л┴і═иЧl╝■╧┬гм╚ч╣√▀@юР╣╔╞▒Гr(jiид)╕ё╕▀╣└гм╧ръP(guибn)╔╧╩╨╣л╦╛Мв╙╨Д╙(dи░ng)┴ж┤ґ┼e╚жхXгмоФ(dибng)╘┘╚┌┘Y║ґ╡─ШI(yии)┐Г(jий)Яo(wи▓)╖и═м▓╜╕·╔╧гм╨╨ШI(yии)╛░Ът╓▄╞┌щ_(kибi)╩╝╧┬╗мХr(shик)гм┐╓┼┬╛═╩╟▀@юР╣╔╞▒щ_(kибi)╩╝▐D(zhuигn)╨▄╓оыHбг╡л─┐╟░▀@юР╣╔╞▒╣╔Гr(jiид)▀А╙╨╛S│╓╕▀╬╗╡─┐╔─▄гмб░╨┬╥╗╛┼б▒мF(xiидn)╧ґ▀АМв╝╙Дббг бббб╘┌╬┤Бэ(lивi)О╫─ъГ╚(nииi)гм│¤┴╦┤ґ╝Й(jик)Дe╡─╣╒№c(diигn)═тгмМж(duим)╓╕Ф╡(shи┤)╡─╖╓╬І┐╔─▄Х■(huим)▒╗▀Е╛Й╗пгмМж(duим)╙╨╨йВА(gии)╣╔гм╝Г┤тП─╝╝╨g(shи┤)╖╓╬І╡─╜╟╢╚╚е┐┤┐╔─▄Х■(huим)╒`╚ы╞ч═╛гм╢ЇМж(duим)╗ї▒╛├ц╡─╔ю╢╚╤╨╛┐Мв╩╟ЫQ╢иД┘╪У(fи┤)╡─ъP(guибn)цIбгб░╗ї▒╛├ц▀x╣╔бв╝╝╨g(shи┤)├ц▀xХr(shик)б▒Мв│╔═╢┘Y╖╓╬І╡─╓і┴ігм░l(fиб)мF(xiидn)║├╣╔╞▒╜щ╚ы║ґСк(yийng)оФ(dибng)╥╘╓╨щL(zhигng)╛А╡─▓┘╫і╡─╦╝┬╖Ющ╓ігм╚ч═мQFIIбг╟fюг║ы бббб╖╜░╕╦─ A+H╣╔╠╫└√ЩC(jий)Х■(huим)═╣я@ ббббГ╚(nииi)╡╪║═╧у╕█╩╨ИІ(chигng)╡─┬У(liивn)Д╙(dи░ng)╨╘╚╒┌Е├ія@гм╠╪Дe╩╟A+H╣л╦╛бгМж(duим)╙┌A╣╔Бэ(lивi)╒f(shuин)гмH╣╔╫▀Д▌(shим)╘┌─│╖N│╠╢╚╔╧╥╤╛▀╙╨яL(fиеng)╧ҐШ╦(biибo)╫і╙├бг╥Ґ┤╦гмыS╓ЇГ╔╩╨╣╔╞▒╓ощgГr(jiид)╕ё┌Е═м╡─╟щЫr╚╒╥ц├ія@гм┬У(liивn)Д╙(dи░ng)╨зСк(yийng)ОзБэ(lивi)╡─╠╫└√ЩC(jий)Х■(huим)╥╤╜Ы(jийng)я@мF(xiидn)бг бббб10╓╗ВА(gии)╣╔╡─A╣╔Гr(jiид)╕ё╡═╙┌H╣╔ ббббГ╔╡╪╩╨ИІ(chигng)─▄ЙҐ│ІмF(xiидn)├▄╟╨┬У(liивn)Д╙(dи░ng)гм╓╪╥к╘н╥Ґ╓о╥╗╩╟A╣╔╡─ЗЇ(guио)ыH╗п│╠╢╚╚╒╥ц╠с╕▀бг ббббГ╚(nииi)╡╪╣╔╩╨╡─щ_(kибi)╖┼│╠╢╚┼c╚╒╛у╘Ігм╫╘QFII╓╞╢╚│І┼_(tивi)╥╘Бэ(lивi)гмQFII╝╥Ф╡(shи┤)▓╗Фр╘І╝╙гмл@┼·═╢┘Yю~╢╚╘╜Бэ(lивi)╘╜╕▀гмя@╩╛│І╛│═тЩC(jий)ШЛ(gи░u)Мж(duим)A╣╔╩╨ИІ(chигng)╡─┐┤║├гм╢Ї▓╗╔┘Q(mидo)FIIЩC(jий)ШЛ(gи░u)▒╛╔э╛═╩╟H╣╔╡─╓╪╥кЩC(jий)ШЛ(gи░u)═╢┘Y╒▀бг▀@╨йЩC(jий)ШЛ(gи░u)МвХ■(huим)╘┌Г╔ВА(gии)╩╨ИІ(chигng)╥╘▒M┐╔─▄╡═╡─Гr(jiид)╕ёгм╚е┘П(gи░u)┘IГЮ(yинu)┘|(zhим)╔╧╩╨╣л╦╛╡─╣╔Щр(quивn)гм╥¤╞ЁГ╔╩╨╣╔Гr(jiид)╡─┬У(liивn)Д╙(dи░ng)бг бббб┴э═тгмыS╓ЇQDII╓╞╢╚╡─щ_(kибi)щlгмГ╚(nииi)╡╪┘Y╜ЁМв┴і╧Ґ╕№Ющ│╔╩ь╡─╧у╕█╩╨ИІ(chигng)гмH╣╔Х■(huим)л@╡├╕№╢рГ╚(nииi)╡╪┘Y╜Ё╡─ъP(guибn)╫вгм═мШ╙Х■(huим)┤┘╩╣Г╔╩╨Гr(jiид)▓ю┐s╨ббг бббб╘┌─┐╟░30╝╥A+H╣л╦╛╓╨гм╓╨┼d═и╙Нбв░░фУ╨┬▄Ибв║г┬▌╦о─рбвГ╝╓▌├║ШI(yии)╡╚╢р╝╥╣л╦╛╡─A╣╔▒╗QFIIЩC(jий)ШЛ(gи░u)╓╪В}(cибng)│╓╙╨бг╢ЇМж(duим)╙┌╞ф╓╨╡─╥╗╨й╣л╦╛Бэ(lивi)╒f(shuин)гм═мШ╙╡─QFII╙╓╩╟╞фH╣╔╡─╓╪В}(cибng)│╓╙╨╒▀бг▀@╨йВА(gии)╣╔▀А╩╟╨╨ШI(yии)¤Ию^гм▒╛╔э╛═╛▀Вф╥╗╢и╡─═╢┘YГr(jiид)╓╡бг╜╪╓┴╔╧╓▄╬хгм30╓╗A+H╣╔╓╨гм╙╨10╓╗ВА(gии)╣╔╡─A╣╔Гr(jiид)╕ё╡═╙┌H╣╔╣╔Гr(jiид)гм╠╫└√ЩC(jий)Х■(huим)Мв╘┌▀@▓┐╖╓╣╔╞▒╓╨оa(chигn)╔·бг ббббґw╓╞╚▒╧▌Эu╧√┤┘▀M(jимn)Г╔╩╨╣╔Гr(jiид)┌Е═м ббббГ╚(nииi)╡╪╣╔Щр(quивn)╖╓╓├╕─╕яэШ└√═╞▀M(jимn)гмґw╓╞╚▒╧▌╡─╧√│¤╥▓Мв┤┘▀M(jимn)Г╔╩╨╣╔Гr(jiид)┌Е═мбг бббб╙╔╙┌╖N╖N╘н╥ҐгмщL(zhигng)╞┌╥╘Бэ(lивi)гм═мХr(shик)░l(fиб)╨╨A╣╔║═H╣╔╡─╣л╦╛гм╞фA╣╔╡─Гr(jiид)╕ё╥к▀h(yuигn)▀h(yuигn)╕▀╙┌H╣╔╡─Гr(jiид)╕ёбг╡лыS╓Ї╣╔╕─╡─▓╗Фр╔ю╚ы║═╣╔Щр(quивn)╖╓╓├ЖЦ(wииn)ю}╡─╜тЫQгмA╣╔╡─╣└╓╡╦о╞╜▒╗▓╗Фр└н╡═бг╢Ї╟╥гмH╣╔Гr(jiид)╕ё▒╗╒J(rииn)Ющ╩╟╕№╛▀║╧└э╨╘╡─гмA╣╔Гr(jiид)╕ё╧┬╡Ї╥▓М┘╒¤│гбг▀@╖N╫Г╗п╘┌A+H╣л╦╛▒эмF(xiидn)╔╧╫юЮщ╓▒╙^гм╞фA╣╔╣╔╕─║ґгм╣╔Гr(jiид)Мв╥Ґ╩╨ИІ(chигng)│¤Щр(quивn)╢Ї╧┬╡Їгм╥╗╨й╣╔╞▒╡─╣╔Гr(jiид)╔є╓┴╡Ї╓┴Мж(duим)Ск(yийng)H╣╔Гr(jiид)╕ё╓о╧┬гм╨╬│╔╡╣Тьбг бббб╙╨╚п╔╠╤╨╛┐я@╩╛гм╚ч╣√╥╘╣╔╕─╞╜╛ї10╦═3╣╔╡─Мж(duим)Гr(jiид)Бэ(lивi)╙Л(jим)╦угмA╣╔╣╔Гr(jiид)╧рСк(yийng)│¤Щр(quивn)гм30╝╥A+H╣л╦╛Мв╙╨15╝╥A╣╔╣╔Гr(jiид)╡═╙┌╞фH╣╔╣╔Гr(jiид)бг ббббП─мF(xiидn)аю┐┤гм10╓╗A╣╔╣╔Гr(jiид)╡═╙┌H╣╔╣╔Гr(jiид)╡─ВА(gии)╣╔╗ї▒╛╔╧М┘╥╤╜Ы(jийng)═ъ│╔╣╔╕─╡─╣л╦╛бг╙╔╙┌╣╔╕─═ъ│╔║ґгмA+H╣л╦╛Мв╘┌╥╗╢и╥т┴x╔╧│╔Ющб░═м╣╔═мЩр(quивn)═мГr(jiид)б▒гмAбвH╣╔Гr(jiид)╕ё╡─┌Е╙┌╥╗╓┬МвЮщ╠╫└√ДУ(chuидng)╘ь┴╦Чl╝■бг ббббП──┐╟░A╣╔║═H╣╔╡─▒╚Гr(jiид)╦о╞╜┐┤гм▓┐╖╓╣л╦╛╡─╒█Гr(jiид)╦о╞╜▒╚▌^╕▀гм╚ч║г┬▌╦о─р╒█Гr(jiид)┬╩((H╣╔╣╔Гr(jiид)*1.03426-A╣╔╣╔Гr(jiид)/H╣╔╣╔Гr(jiид)))Ющ22%гм╚A─▄ЗЇ(guио)ыH║═░░фУ╨┬▄ИЮщ19%гм▀@╨й╣л╦╛╡─A╣╔┤ц╘┌╓Ї▌^┤ґ╡─╠╫└√┐╒щgбг бббб▓╗▀^(guи░)гм╘┌мF(xiидn)╙╨╡─30╝╥A+H╣л╦╛╓╨гм╒█Гr(jiид)┬╩│м▀^(guи░)10%╥╘╔╧╡─╓╗╙╨6╝╥гм╥Ґ┤╦╠╫└√┘Y╜Ё┐╔─▄╕№ГA╧Ґ╙┌▀@▓┐╖╓╣л╦╛бг бббб╓╡╡├╫в╥т╡─╩╟гм▓в╖╟╩╟H╣╔╧рМж(duим)A╣╔╥чГr(jiид)╛═╥╗╢и╙╨═╢┘YЩC(jий)Х■(huим)гм▀M(jимn)╨╨▀@╖N╠╫└√═╢┘Y╥▓▓╗╖жяL(fиеng)ыU(xiигn)гм▀А╥к┐╝С]╥чГr(jiид)╡─╖ї╢╚╝░Г╔╒▀╓ощg╡─Гr(jiид)╕ё└н╜№╖╜╩╜бг▒╚╚чH╣╔╙├╧┬╡ЇБэ(lивi)┐s╨бAбвH╣╔╓ощg╡─Гr(jiид)▓югм╛═┐╔─▄╩╣A╣╔╡─╡═╣└╠╫└√ЩC(jий)Х■(huим)╩О╚╗Яo(wи▓)┤цбг бббб╥Ґ┤╦гм▀xУё╠╫└√╡─╣╔╞▒Ск(yийng)╥╘ШI(yии)┐Г(jий)ГЮ(yинu)┴╝╡─╦{(lивn)╗I╣╔Ющ╓ігм╢Ї─╟╨й└█╙Л(jим)Эq╖ї▌^╕▀бв╙╓Яo(wи▓)╗ї▒╛├ц╓зУ╬╡─ВА(gии)╣╔▀А╩╟╗╪▒▄Ющ├юбг(ЧюД▐) бббб

бббб╨┬└╦╪Ф(cивi)╜Ы(jийng)╠с╨╤г║>>╬─╓╨╠с╝░╧ръP(guибn)ВА(gии)╣╔╘Ф╝Ъ(xим)┘Y┴╧╒И(qилng)?jiибn)┌┤╦▓щ╘?/a> ╨┬└╦┬Х├іг║▒╛░ц╬─╒┬Г╚(nииi)╚▌╝ГМ┘╫і╒▀ВА(gии)╚╦╙^№c(diигn)гмГH╣й═╢┘Y╒▀Ев┐╝гм▓в▓╗ШЛ(gи░u)│╔═╢┘Y╜и╫hбг═╢┘Y╒▀У■(jи┤)┤╦▓┘╫ігмяL(fиеng)ыU(xiигn)╫╘У·(dибn)бг |

| ╨┬└╦╩╫эУ(yии) > ╪Ф(cивi)╜Ы(jийng)┐vЩM > ╫C╚п > ╓╨ЗЇ(guио)╣╔Щр(quивn)╖╓╓├╕─╕яМг╛W(wигng) > ╒¤╬─ |

|

| Яс №c(diигn) Мг ю} | ||||

| ||||

| ╞ґ ШI(yии) ╖■ Д╒(wи┤) |

| ╣╔╩╨║┌ёRг║╜ё╚╒┼г╣╔гб |

| ╨б┼о╫╙щ_(kибi)╡ъ50╠ь┘Н30╚f(wидn) |

| ╜щ╚ы╜╠╙¤╩┬ШI(yии)─ъ┘Н░┘╚f(wидn) |

| ╨┬╨═╜и▓─ ╘┬▀M(jимn)10╚f(wидn) |

| ┼о╚╦хXгм╘є├┤┘Н (ИD) |

| 2╚f(wидn)╘к═╢╚ы╘┬ГЄ┘Н20╚f(wидn) |

| эnЗЇ(guио)╙H╫╙╤bг┐╚╒┘Н30╚f(wидn) |

| ╬╥Р█(идi)├└√Р╒╨╔╠гб╝╙├╦гб |

| ╞╖┼╞╒█┐█╡ъгб╘┬┘Н30╚f(wидn) |

| ├┌─Ґ╝▓▓бгб╠╪╔л╨┬пЯ╖и |

| ╛▄╜^╜Y(jiиж)─c╤╫гбгб ИD |

| Эё╒ю╩n┬щ╒ю╞д╤╫╨┬пЯ╖и |

| ╠╪╔л╓╬╩з├▀╥╓╙Є╛л╔ё▓б |

| ╠╟─Ґ▓ббкбк╓╪┤ґ░l(fиб)мF(xiидn)гб |

| ╕▀╤кЙ║гб╙╨┴╦╨┬░l(fиб)мF(xiидn)гб |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

╨┬└╦╛W(wигng)╪Ф(cивi)╜Ы(jийng)┐vЩM╛W(wигng)╙╤╥т╥К(jiидn)┴Є╤╘░х ыК╘Тг║010-82628888-5174ббббббЪg╙н┼·╘u(pикng)╓╕╒¤ ╨┬└╦║Ж(jiигn)╜щ | About Sina | ПV╕ц╖■Д╒(wи┤) | ┬У(liивn)╧╡╬╥ВГ | ╒╨╞╕╨┼╧в | ╛W(wигng)╒╛┬╔ОЯ | SINA English | Х■(huим)ЖT╫вГ╘(cии) | оa(chигn)╞╖┤Ё╥╔ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |