|

本報記者 郭鳳琳

實習記者 周明 費楊生

一季度金融統計數據在各方翹首以盼中出爐。數據顯示,前3月人民幣新增貸款1.26萬億元,占到全年貨幣信貸投放2.5萬億元目標的一半以上。這一數據堅定了各方分析人士對

“寬貨幣、寬信貸”格局的判斷。在此情形下,央行將會出臺緊縮性的貨幣政策已成各方共識,但央行將會打出什么樣的緊縮政策拳?對此,專家們有著不同見解。

出臺緊縮性政策已成共識

數據出爐后,記者采訪多位專家及市場分析人士,均認為央行將會出臺緊縮性的貨幣政策。其實,在3月數據出爐前,已有不同機構推測信貸數據將會有大幅增長,并認為央行將會采取緊縮性措施。

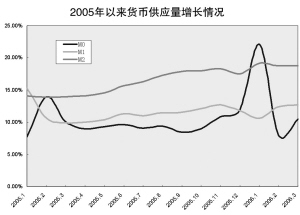

支持這種判斷的理由是:由于人民幣升值預期持續不減,導致境外熱錢流入較多,以外匯占款形式被動的投放人民幣比例非常高,自去年以來8月后M2沒有低于17%,貨幣市場流動性泛濫局面愈演愈烈,對此央行一直有緊縮貨幣的要求。

一季度金融數據出爐后,專家們認為,1.26萬億的信貸投放基本上是三個月完成了全年信貸目標的一半以上,整個信貸面臨失控的風險。因此,央行出于保持信貸控制合理規模的角度考慮,也需要緊縮貨幣。

另外,3月末全部金融機構超額儲備率為3.00%,比去年同期低1.20個百分點,比上年末低1.22個百分點,比上月低0.24個百分點。中國社科院金融所研究員彭興韻稱,這印證了商業銀行發放貸款意愿依然強烈。而且,從投資來看,由房地產帶動的相關產業固定投資增長率的反彈可能性依然存在,對此央行應該出臺緊縮性的貨幣政策。

申銀萬國宏觀經濟分析師李慧勇認為,目前經濟依然在高位運行,沒有明顯下滑跡象,從而在宏觀經濟基礎面上支持央行緊縮性的政策。

聽到這一數據,身在海外的中金公司首席經濟學家哈繼銘更是干脆地說:“未來的貨幣政策肯定是需要緊縮的。”

眾口紛紜說緊縮

那么,央行將可能會出臺什么樣的緊縮政策?目前債券市場對上調存款準備金率已經形成濃厚預期。接受記者采訪的專家們雖然給出各種各樣的政策組合建議,但上調法定存款準備金率幾乎都被納入各家菜單中。

哈繼銘判斷,政府可能會采取的政策包括:加速升值匯率,同時也有可能提高法定準備金率,以及有必要提高貸款基準利率等。

長期跟蹤宏觀經濟和貨幣政策的研究員李慧勇認為,從對整個經濟的分析來看,“十一五”開局之年等非市場力量導致了信貸的高位運行。他認為,適當控制”十一五”重大項目的開工節奏是最有效的手段;其次,還要繼續加強對前期過熱行業的控制,例如對鋼鐵、電力、房地產業固定資產投資控制目前不能放松。從貨幣政策來看,他認為可能采取發行三年期央票、向四大行發行定向融資券以及提高法定準備金率的方法,這些都能夠起到回收過余流動性的效果。

來自債券市場的研究員甚至給出了5月份是準備金率上調合適時機的大膽預測。其理由是:在貨幣市場資金面極度寬余的狀況下,央行采取行動的成本較小。4月份每周央票和正回購到期的凈投放在800億元左右,現在已是中旬,受“五一”長假影響,4月底的一周流動性會趨緊,央行不可能在4月份進行準備金的上調。而5月份每周公開市場央票和回購到期凈投放資金均在1200億元左右,而且“五一”長假過后的一周即5月8-12日流動性的釋放會加大,加上公開市場凈投放,估計會達到2000億以上;另外4月份的信貸增幅和M2預計也比較多。所以,長假過后央行調整存款準備金率的可能性比較大。此外,由于6月份的每周公開操作凈投放在400億元左右,投放量較少,在6月份進行上調準備金率的可能性不大。

不過也有不同的聲音。彭興韻就認為,在信貸猛增、但物價卻比較穩定的情況下,上游產品價格上升,下游企業利潤空間很微弱。如果提高法定存款準備金率、全面實施貨幣緊縮的話,對融資本身較難、流動性需求強烈的中小企業而言,無疑是雪上加霜。因此,在貨幣政策上,對過熱產業如房地產等的信貸進行結構性調整比存款準備金率為代表的總量調整更重要。

哈繼銘則稱,提高存款準備金率短期內會有些效果,但是不會持續很長。持續比較長的、有效的政策應該是匯率的進一步升值和提高利率。因為新借貸款以及過去貸款的利息成本都會提高,從而起到抑制信貸作用。

|