公司研究:G遼通--兵器工業間接控股 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月07日 05:44 中國證券報 | |||||||||||

|

中國銀河證券 李國洪 近日,中國兵器工業集團公司通過增資方式取得G遼通(資訊 行情 論壇)(000059)控股股東—遼寧華錦化工集團60%的股權,間接控股G遼通。中國兵器工業集團公司介入G遼通

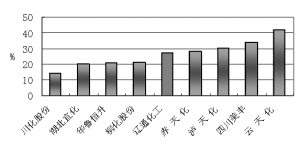

五大優勢仍然存在 一是規模成本優勢。G遼通主營產品尿素2004年產量達107.13萬噸,產銷率為100%。屬百萬噸以上的尿素大企業,具有明顯的規模成本優勢,毛利水平位于國內化肥行業上市公司第五名。 二是產能擴張、產量快速增長優勢。公司新疆阿克蘇通過租賃設備投資建設的年產30萬噸合成氨、52萬噸尿素項目已經全面達產,06年公司總產能將達到160萬噸,比05年增長40%左右。 三是氣頭優勢。由于石油和煤炭價格上升使以石油和煤炭為原料的化肥企業生產成本都超過了以天然氣為原料的化肥生產企業(我國天然氣采取分用戶定價的政策,國家對氣頭尿素企業的天然氣定價一直執行政策優惠)。目前以石油為原料的化肥企業平均生產成本約為1300元/噸,以煤炭為原料的平均生產成本約為1200元/噸,以天然氣為原料的平均生產成本約為1000元/噸(盡管天然氣價格還在上升)。受規模效益影響,以天然氣為原料的大型企業生產成本不到850元/噸。因此以天然氣為原料的大型化肥企業具有明顯的優勢。遼通化工現有的三家化肥廠用氣成本不同:遼河化肥廠由遼河油田(資訊 行情 論壇)盤錦分公司供氣,氣價為0.85元/立方米,錦天化使用渤海天然氣,氣價為0.68元/立方米,新疆阿克蘇華錦化肥使用新疆氣,氣價為0.525元/立方米。公司平均氣價0.685元/立方米,明顯低于國內其它氣頭化肥企業。 四是區位優勢。由于我國對化肥運輸實行優惠運價,以尿素為例,國家規定1000千米的尿素運輸價格為23.4元/噸,加上裝卸合計不到50元/噸,而每噸尿素消耗的天然氣的輸送費用為126元/千公里,遠高于尿素的運輸成本,可見輸氣不如輸產品。以煤為原料的企業同樣存在運煤不如運產品的現象。因此,靠近原料產地的化肥企業較具成本優勢。G遼通的遼河化肥廠地處天然氣資源豐富的遼河油田地區,錦天化毗鄰渤海(渤海是我國海洋油氣資源最為豐富的地區之一),華錦化肥地處天然氣資源豐富的新疆阿克蘇地區,具有明顯的區位優勢。 五是新項目優勢,設備租賃使阿克蘇大化肥項目節省投資60%。再加上阿克蘇地區是國家西氣東輸工程的主氣源地,當地的天然氣每立方米價格為0.525元,僅為國內天然氣平均價格的55%。這使得該項目成為國內投入產出比最具經濟價值的大化肥項目,其產品具有非常明顯的競爭優勢。項目投產后,年可實現銷售收入5.72億元,利潤1.64億元。 盈利勢頭仍可保持 05年我國化肥行業盈利十分強勁,國內化肥、農藥市場需求旺盛,價格繼續高位運行,尿素等產品達到歷史最高水平,生產銷售繼續保持快速增長勢頭。根據石油和化學工業協會統計數據,05年1-12月份全國肥料制造業實現現價工業總產值2409.26億元,同比增長31.70%;完成產品銷售收入2308.40億元,同比增長32.34%;實現利潤總額176.60億元,同比增長高達63.28%。由于國家又出臺了一系列支持農業生產的優惠政策,調動了農民的積極性。農民會繼續增加化肥等生產資料的投入,化肥供需格局依然沒有改變,化肥價格可繼續看好,06年我國化肥行業的強勁增長勢頭并不會改變,化肥企業利潤會繼續保持較快的增長速度。 打開成長空間 尿素的上游為合成氨,附產品硝氨又可用作炸藥的原料,中國兵器工業集團公司每年要生產大量的槍彈、炮彈、航空炸彈、深水炸彈、火炮、火箭炮、導彈等產品需要大量使用硝氨等產品,又由于G遼通氨裝置產能較大,只要少量增加空分裝置,即可大量增加氨產量,不僅為下游合成尿素提供足夠的原料,更多的附產品硝氨等可大量供應中國兵器工業集團公司。由于我國早有政策禁止化肥企業銷售硝氨等可爆炸類產品,此次收購實際上也為解決中國兵器工業集團公司原料,因G遼通通過關聯交易將硝氨等可爆炸產品銷售給中國兵器工業集團公司不在國家政策限制之內,公司成為國內唯一一家能夠合法利用化肥附產品的公司,即解決了多余氨浪費問題,又可降低整體生產成本,特別是隨著中國兵器工業集團公司的成長,公司氨類產品銷售有望成倍增長,兵工集團打開了G遼通的成長空間。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

|

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1.28萬辦廠年利100萬 |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 06年賺錢項目排行榜! |

| 介入教育事業年賺百萬 |

| 100萬年薪招醫藥代理 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 頸椎病患者!我來晚了 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |