年報解讀:G藥玻--頂住原材料漲價壓力 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月05日 05:33 中國證券報 | |||||||||||||

|

本報記者 陶俊 G藥玻(資訊 行情 論壇)(600529)日前公布的年報顯示,在主要原材料價格不斷上漲

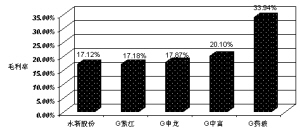

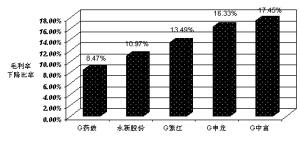

有效控制原材料風險 G藥玻為國內(nèi)規(guī)模最大、效益最好的藥用玻璃包裝企業(yè),公司主導(dǎo)產(chǎn)品模制瓶國內(nèi)市場占有率達70%以上。公司主營業(yè)務(wù)增長的主要原因,是報告期內(nèi)公司調(diào)整產(chǎn)品結(jié)構(gòu),加大了棕色瓶、丁基膠塞的生產(chǎn)銷售和國際市場的開拓力度。棕色瓶產(chǎn)品實現(xiàn)銷售收入7670萬元,同比增長59.12%;丁基膠塞產(chǎn)品實現(xiàn)銷售收入9614萬元,同比增長465.87%;出口產(chǎn)品銷售收入7906萬元,同比增長135.39%,占主營業(yè)務(wù)收入比例由2004年的6%提高到2005年度的11.76%。 報告期內(nèi),作為公司原材料主要來源的有色金屬、石化產(chǎn)品等全球價格不斷上漲,導(dǎo)致公司成本升高,公司毛利潤也由2004年度的37.08%下降到33.94%,因此公司利潤總額以及凈利潤的增幅要低于公司主營業(yè)務(wù)收入的增幅。但是,公司的毛利潤仍居金屬與玻璃容器行業(yè)之首,毛利率的同比下降幅度在同行業(yè)中也為最低,顯示公司在有效控制原材料價格上漲的成本上面取得了一定的成果。 展望未來,中國醫(yī)藥行業(yè)發(fā)展較快,以每年10%~20%的速度增長,高于國民經(jīng)濟的增長速度,為公司造就了比較廣闊的發(fā)展空間。公司產(chǎn)品在國際市場具有一定的競爭能力,還有較大的增長空間。因此公司面臨難得發(fā)展機遇。公司宣稱,2006年度公司計劃銷售收入比2005年增長25%以上,創(chuàng)造較好的經(jīng)濟效益。 值得注意的是,為了實現(xiàn)上述目標,2006年公司還得有效化解化工原料和能源價格不同程度漲價對公司產(chǎn)品成本帶來的消極影響。此外,公司出口產(chǎn)品逐年增加,人民幣升值也可能給公司帶來風險,公司也宜關(guān)注匯率變動動態(tài),與外商簽訂合同時最好增加匯率變動應(yīng)對條款。 資金狀況較緊張 在G藥玻報告期末14.26億元的總資產(chǎn)中,應(yīng)收賬款2.09億元,比上年度增加4600萬元。應(yīng)收賬款的增加影響了公司自有資金周轉(zhuǎn),同時加大了壞賬風險。同時,由于生產(chǎn)規(guī)模擴大,生產(chǎn)品種增多,庫存原材料和庫存商品相應(yīng)增加,公司存貨也達1.73億元,同比增長37.74%,增加了資金積壓。 在應(yīng)收賬款和存貨大幅增長的同時,2005年度公司財務(wù)費用為1032萬元,比2004年度增長157.67%,主要系本期借款增加相應(yīng)增加利息支出及存款利息減少所致。 而公司的資金需求卻很大。為完成公司2006年銷售收入比2005年增長25%以上的目標,公司預(yù)計需要流動資金7億元。在投資方面,公司還計劃投入高檔輕量薄壁棕色藥用玻璃瓶等三個項目,共需資金4.4億元。公司稱資金來源主要包括年初銀行存款余額和銷售產(chǎn)品的收入,首次發(fā)行股票時的募集資金,在證券市場進行增發(fā)股份募集資金,新增銀行借款,以及其他可能的融資方式。較大的現(xiàn)金需求、相對小范圍的融資渠道以及快速增長的應(yīng)收賬款可能會對公司的現(xiàn)金流產(chǎn)生一定影響,并使得財務(wù)費用繼續(xù)增加。 緊張的資金狀況要求公司進一步控制整個生產(chǎn)過程中的運行成本,努力節(jié)能降耗,同時注意掌握擴張的節(jié)奏。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。 |

|

| 新浪首頁 > 財經(jīng)縱橫 > 證券 > 上市公司2005年年報 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |