|

目前IPO數(shù)量超過10億股大盤股的二級(jí)市場(chǎng)參與價(jià)值

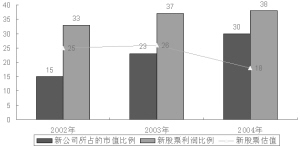

2002年以來(lái)的新上市公司正成為市場(chǎng)新鮮血液

德鼎投資 胡嘉

“擴(kuò)容”對(duì)股市造成的壓力更多在于投資者心理的不確定預(yù)期,其實(shí)從歷史上看,自1990年以來(lái),股票市場(chǎng)的整體融資規(guī)模與上證綜指高低保持著高度正相關(guān)。在1995-2000年長(zhǎng)達(dá)六年的牛市中,年度籌資金額由103億元上升到1533億元,指數(shù)則由555點(diǎn)上漲到2073點(diǎn),股市規(guī)模增長(zhǎng)與良好賺錢效應(yīng)互動(dòng)。

目前已有眾多研究分析表明,我國(guó)股市從來(lái)都不缺資金,缺乏的只是投資信心和賺錢效應(yīng)。如滬深兩市現(xiàn)有流通市值及總市值占居民儲(chǔ)蓄和企業(yè)存款的比例之低下;M1與M2增速及兩者之間的“喇叭口”保持高位;人民幣升值預(yù)期強(qiáng)烈,相關(guān)資產(chǎn)預(yù)期收益率高;2006年以來(lái)中登公司股票開戶數(shù)量一路攀升;證券投資基金年度擴(kuò)募高潮即將到來(lái);QFII準(zhǔn)入門檻降低及入市節(jié)奏加快;券商集合理財(cái)銷售渠道的拓寬及融資融券的破冰等,均是支持資金供應(yīng)有效充裕的堅(jiān)實(shí)依據(jù)。

“12.6”行情發(fā)展到現(xiàn)在,盡管市場(chǎng)賺錢效應(yīng)在不斷增強(qiáng),價(jià)值成長(zhǎng)、資產(chǎn)重估的主題投資在推陳出新,但橫亙?cè)诙囝^面前無(wú)法逾越的“頭把利劍”仍是“擴(kuò)容因素”,這其中不僅有對(duì)現(xiàn)有存量資金承接能力的擔(dān)憂,也有因新老股票比價(jià)效應(yīng)所導(dǎo)致的估值中樞下移的悲觀預(yù)期。然而無(wú)法回避的一個(gè)現(xiàn)實(shí)問題是,國(guó)內(nèi)A股市場(chǎng)目前似乎正走入一個(gè)惡性循環(huán)中:“沒有優(yōu)質(zhì)上市公司———難以提升整個(gè)市場(chǎng)的投資吸引力———市場(chǎng)規(guī)模擴(kuò)張有限———融資功能受到抑制———優(yōu)質(zhì)上市公司去海外上市”。但換個(gè)角度看,正所謂不破不立,眾多機(jī)構(gòu)投資者所熱忱期盼的“新老劃斷”或?qū)⒊蔀閮?yōu)化現(xiàn)有資產(chǎn)結(jié)構(gòu),增強(qiáng)投資流動(dòng)性,導(dǎo)入場(chǎng)外大規(guī)模投資閑錢的“新鮮血液”,那些仍苦于挖掘、營(yíng)造策略主線的主流機(jī)構(gòu),或?qū)⒃俅螌ふ业叫星榈耐黄瓶诤托裹c(diǎn)。

近三年上市的新公司正成為證券市場(chǎng)資產(chǎn)質(zhì)量整體提升的“新生力量”,筆者統(tǒng)計(jì)了2001年以前上市老公司和以后上市新公司的資產(chǎn)質(zhì)量、資產(chǎn)占整體市場(chǎng)的比例和動(dòng)態(tài)估值水平等,發(fā)現(xiàn)估價(jià)更為合理的新公司占市場(chǎng)的市值比例和利潤(rùn)貢獻(xiàn)比例不斷上升和增長(zhǎng),對(duì)于市場(chǎng)的影響力度也在不斷擴(kuò)大。同時(shí),這些新公司更易成為資金關(guān)注和投資的對(duì)象,價(jià)格表現(xiàn)明顯好于高估值的老公司。可以預(yù)計(jì)的是,“新老劃斷”將在制度創(chuàng)新和產(chǎn)品創(chuàng)新的背景下“閃亮登場(chǎng)”,其良好的投資吸引力會(huì)對(duì)場(chǎng)內(nèi)外投資資金形成良性共振和巨大的杠桿作用,特別是大型國(guó)企公司的IPO將構(gòu)筑大盤指數(shù)的中期底部,成為打破熊市堅(jiān)冰的“利器”。

筆者在分析歷史上大盤股上市前后對(duì)市場(chǎng)和相關(guān)行業(yè)指數(shù)的影響中所采取的參考樣本只有三家公司,分別是G寶鋼、G招商和G長(zhǎng)電(都屬于大盤指數(shù)處于相對(duì)低位時(shí)發(fā)行上市的大型公司),發(fā)現(xiàn)存在如下套利規(guī)律:一是自招股說明書正式刊登之日的前一周(一般已有比較確切的消息散布到市場(chǎng))到刊登之日的后一周(共十五個(gè)交易日),大盤指數(shù)出現(xiàn)一定幅度的下跌,主要受心理和資金面壓力。其所屬的行業(yè)指數(shù)表現(xiàn)劣于同期大盤指數(shù),原因是新發(fā)大盤股發(fā)行市盈率低于二級(jí)市場(chǎng)行業(yè)平均水平,機(jī)構(gòu)投資者會(huì)拋售一部分存量的同行業(yè)股票,以為新股做準(zhǔn)備,同時(shí)也可降低行業(yè)配置風(fēng)險(xiǎn)。二是自招股說明書正式刊登之日的后兩周起,大盤指數(shù)開始止跌回升,心理面和資金面壓力有所減輕。其所屬的行業(yè)指數(shù)表現(xiàn)開始跑贏同期大盤指數(shù),原因是經(jīng)過心理預(yù)期性的過度下跌之后,出現(xiàn)一定的投資價(jià)值。三是從G寶鋼、G招商和G長(zhǎng)電三家公司上市后的行業(yè)指數(shù)表現(xiàn)情況來(lái)看,上市時(shí)間最短的G長(zhǎng)電在上市之后帶動(dòng)了整個(gè)電力行業(yè)整體表現(xiàn)和換手率均優(yōu)于同期大盤指數(shù),同時(shí)結(jié)合新股詢價(jià)制下第一個(gè)IPO華電國(guó)際上市后對(duì)整個(gè)電力行業(yè)指數(shù)的影響是比較積極的。因此我們認(rèn)為,在新老劃斷機(jī)制下,大型公司的上市將大大增強(qiáng)所屬行業(yè)權(quán)重指數(shù)的市場(chǎng)影響力,其對(duì)應(yīng)的同行業(yè)股票整體亦可能跑贏同期大盤指數(shù)。而且有趣的是,從目前已上市IPO規(guī)模超過10億股的大盤股來(lái)看,即使是以上市首日的最高價(jià)買入,之后也必有盈利機(jī)會(huì)。

新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

|