G股復牌表現走出“雙底形態(tài)” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月22日 05:33 中國證券報 | |||||||||||

|

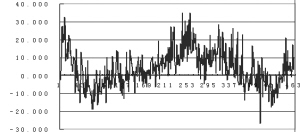

本報記者 徐效鴻 昨日復牌的4只G股復權后全部實現上漲,其中G張裕更是大漲17.5%,與前一段時間大面積貼權的現象形成了鮮明的對比。股改至今,G股復牌首日走勢存在著明顯的周期性規(guī)律

復牌首日表現存在周期性 昨日,G川化、G大牛、G昆藥和G張裕等4只個股完成股改復牌,收盤實際漲幅分別達到了5.25%、3.63%、3.42%和17.45%。而最近一段時間,G股復牌首日的市場表現大都較好,像20日復牌的3只G股,有2只實現上漲,唯一下跌的G撫鋼也僅下跌了0.73%。17日復牌的8只G股,有5只出現上漲,僅有2只下跌。這種狀況和2月中下旬、3月上旬G股復牌首日大面積貼權的現象形成了鮮明的對比。像3月8日復牌的8只G股全部出現下跌,最大跌幅達到16.89%,最小跌幅也超過了5%。這兩個時段的其他交易日,G股首日復牌大都也是跌多漲少。 其實,從股改開始至今,G股復牌首日市場表現存在階段性變化的現象一直存在。興業(yè)證券的分析師葉信才的統(tǒng)計顯示,股改之初至2005年9月8日左右,G股復牌首日市場表現較好,收益率較高;而2005年9月8日至12月9日左右復牌的G股則表現出低收益率的現象,之后G股復牌首日的表現再度高漲,期間出現了復牌首日漲幅最高的G陸家嘴,當日漲幅超過35%,以及G深振業(yè)、G中興等復牌首日即填滿權的個股。到了2月16日左右,G股復牌首日的表現再度開始陷入低迷,一直到最近才重新開始恢復強勢。 與大盤及個股走勢相關 G股復牌首日市場表現的好壞,主要與其停牌前的走勢強弱有關。中證投資的分析師徐輝把這種情況稱為“價值增量”的分配。他認為,準G股和新G股由于股改而產生了價值增量,如果投資者沒有提前搶權,那么準G股和新G股復牌將保留較為顯著的價值增量,進而導致股改完成復牌出現實際大幅上漲;而如果投資者提前大幅搶權,進而導致準G股和新G股的價值增量被提前消耗,部分股票甚至透支,G股復牌就難以出現大幅上漲,甚至出現一定幅度的下跌。 另外,G股復牌首日市場表現的周期性,與大盤的強弱也存在一定的相關性。2005年9月8日至12月9日左右,恰好是大盤的下跌階段,在經歷了初期的“新鮮”之后,G股復牌首日表現開始隨大盤走弱。之后大盤即開始了反彈行情,直到2月上旬沖擊1300點關口未果,開始高位震蕩。而這個階段G股復牌日的表現也是最強的。2月16日,大盤大幅下跌,隨后再次沖擊1300點失敗,并最終出現了一定幅度的調整,G股復牌首日的表現再度開始陷入低迷。而隨著最近大盤重新走好,G股復牌首日的表現重新恢復相對強勢。 而葉信才則從主觀方面做出了分析。他認為,上述現象主要與投資者對股改的心態(tài)變化有關。投資者由最初對股改公司“尋寶式”的追捧,然后陷入對股改公司“審美疲勞”式的迷茫,最終到由估值合理的股改公司再送股的“財富效應”所帶來的再次狂熱的“追捧”。心態(tài)的階段性變化,從而形成了G股復牌首日表現的周期性變動。 G股復牌首日市場表現走出"雙底形態(tài)" G股復牌首日市場表現較好的個股 證券代碼證券簡稱復牌日當日實際漲跌(%) 600663G陸家嘴2006-01-0635.00 000006G深振業(yè)2006-01-1234.89 600487G亨通2005-08-0832.51 600618G氯堿2006-01-1131.27 000594G宏峰2006-01-1030.46 000090G天健2006-01-1128.45 600612G中鉛2006-02-0828.43 600586G金晶2006-01-1027.80 600352G龍盛2005-08-0527.50 002010傳化股份2005-08-0427.49 證券代碼證券簡稱復牌日當日實際漲跌(%) 000932G華菱2006-03-01-26.70 002006精工科技2005-10-28-18.69 002016威爾科技2005-10-28-18.68 600498G烽火2006-03-07-17.63 000938G紫光2006-03-08-16.89 002012凱恩股份2005-11-01-16.58 002034美欣達2005-10-27-15.53 600595G中孚2005-08-29-15.35 600637G上廣電2006-03-07-15.25 000629G新鋼釩2005-11-07-15.21 G股復牌首日市場表現較差的個股 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 焦點透視 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 太陽能空調節(jié)電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現! |

| 高血壓!有了新發(fā)現! |

|

|

|

| |||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |