反洗錢主陣地銀行業硝煙彌漫 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月21日 05:43 中國證券報 | |||||||||

|

本報記者 申屠青南 “金融系統特別是銀行仍是洗錢的主要通道。”中國人民銀行營業管理部于科在接受本報記者采訪時說,洗錢者利用銀行的現金、轉賬等支付結算、貸款、外匯、保管箱等業務,使非法所得合法化,客觀上使銀行成為整個“洗錢鏈條”中的重要環節和洗錢的有效掩體,甚至成為洗錢的機器。

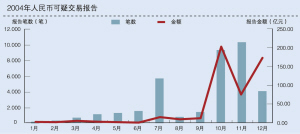

央行反洗錢監測分析中心主任歐陽衛民介紹說,每年發生在中國境內的洗錢規模大約在3000—4000億元之間。2005年在反洗錢監測方面,對于金融機構的違規操作,共處以5000萬元的罰款。 銀行反洗錢任重道遠 回望中國銀行開平支行特大貪污挪用公款案件,在案發前的1993年至2001年近9年時間里,許超凡、余振東、許國俊等人,采用各種手段盜用銀行資金,近40億港元被他們轉移到了境外。 那么,涉案資金是通過什么渠道轉移出去的呢?據查,許超凡犯罪集團匯出境外資金絕大部分是利用或操控企業賬戶,在無真實貿易背景且手續不全的情況下違規辦理的。另外就是依靠“地下錢莊”進行資金轉移。“中行開平案件”通過“地下錢莊”調匯出境的資金達8.89億港元,涉及江門、東莞、南海、中山及遼寧、山東等地的多個單位。 有專業人士認為,當前,利用他人賬戶或冒用他人名義開立賬戶進行洗錢,是不法分子通過銀行洗錢的常用方式,而我國現行法規對賬戶管理的規定存在著一定缺失:一是借用賬戶行為擔負的法律責任過輕,不能從根本上震懾和打擊利用賬戶進行的違法犯罪活動;二是賬戶的開立、使用的檢查監督手段落后,往往是案件發生后才發現違規、違法開立賬戶問題。 反洗錢可能與商業銀行追求利潤的動機相沖突,如何才能讓商業銀行有動力參與反洗錢工作? 央行負責人表示,商業銀行追求利潤的前提是合法合規,不損害社會和國家利益,不損害公平競爭的秩序。反洗錢與商業銀行追求利潤的動機實際上并不相沖突。讓商業銀行積極參與反洗錢工作的兩項主要措施是加大宣傳培訓力度和加強監督檢查及處罰力度。 據了解,商業銀行正在按照相關法規規定履行反洗錢義務,比如對銀行客戶進行盡職調查、保存交易記錄、報告大額交易、報告可疑交易等。歐陽衛民說:“商業銀行對反洗錢工作正越來越重視,一是反洗錢和銀行業自身的內控有關,二是反洗錢對這些機構來說也是法律義務,認真履行義務可以避免使自己卷入洗錢犯罪。” 中國反洗錢監測分析中心自2004年4月成立以來,已與17家商業銀行實現了聯網數據報送。為加大反洗錢力度,人民銀行還將進一步擴大數據覆蓋范圍,去年,中央銀行還對72家反洗錢不力的商業銀行進行了處罰。 為了建立更廣闊的反洗錢架構,全國人大代表繆曼聰在今年的“兩會”上建議,要在反洗錢立法中明確中國人民銀行反洗錢的職責和賦予中國人民銀行開展反洗錢工作的必要職權。首先,要在《反洗錢法》(草案)中增加:“中國人民銀行作為國務院反洗錢主管部門,負責全國的反洗錢工作,組織、協調國家反洗錢工作。”同時,要賦予中國人民銀行開展反洗錢工作的必要職權,要明確行政調查權與獲取輔助信息權;要明確中止交易與凍結賬戶權和單獨的行政處罰權。 防范三類洗錢 金融專家介紹說,洗錢通常涉及以隱藏資產來源為目的的一系列交易,以便使罪犯在使用這些資產的時候不被暴露。典型的這類交易有三個過程:(1)入賬———通過存款、電匯或其它途徑把不法錢財放入一個金融機構;(2)分賬———通過多層次復雜的轉賬交易使犯罪活動得來的錢財脫離其來源;(3) 融合———以一項顯然合法的轉賬交易為掩護,隱瞞不法錢財。商業銀行在反洗錢上,要重點防范三類洗錢手段———票據“虛假交易”自賣自買、多開銀行賬戶騙取貸款、利用信貸回收洗錢。 票據“虛假交易”自賣自買。洗錢者首先將犯罪收益作為保證金存入銀行,并用其購買商業票據,該商業票據再經過轉讓、貼現等一系列過程,最終作為形式上的合法收入回到洗錢者手中。有時犯罪者也利用一些虛構的商業交易或偽造的商業票據來隱瞞或掩飾犯罪收益。 多開銀行賬戶騙取貸款。洗錢者通過銀行賬戶進行資金的存取和劃轉,掩飾資金來源,以達到洗錢的目的。 利用信貸回收洗錢。洗錢者利用非法資金作抵押,取得完全合法的銀行貸款,然后再利用這些貸款購買資產。資金經改頭換面后,其真正的資金來源就越來越不明顯。這是貪官洗錢的詭計之一。湖南省郴州市住房公積金管理中心原主任李樹彪利用抵押貸款和假委托貸款的方式直接騙取公積金1.18億元。在該案中就涉及到了某銀行的歐陽山青等六個賬戶。 央行營業管理部于科認為,絕大多數洗錢活動要通過銀行才能完成,無論是金融監管部門,還是執法部門,都不可能比銀行更了解客戶、熟悉金融交易,所以唯一的出路在于銀行的全面配合。 |

| 新浪首頁 > 財經縱橫 > 銀行研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |