G№ЙҸНЕЖЧЯ„ЭУРТҺҝЙСӯ МбЗ°“ҢҷаКЗкPжI | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006Дк03ФВ14ИХ 05:43 ЦРҮшЧCИҜҲу | |||||||||||

|

ЎЎЎЎ

ЎЎЎЎЦРЧCН¶ЩY РмЭx ЎЎЎЎ3ФВ·ЭТФҒнЈ¬РВG№ЙәН№«ІјоA°ёәуөДңКG№ЙҸНЕЖәулpлpіц¬F»ШХ{Ј¬ЙПЦЬД©ёьКЗіц¬Fп@ЦшПВөшЎЈҪШЦБ3ФВ9ИХЈ¬3ФВ·ЭТФҒнҸНЕЖөД30Ц»РВG№ЙЦРЈ¬УР24Ц»№ЙЖұіц¬FҸНЕЖКЧИХЩNҷаЈ¬ХјұИЯ_8

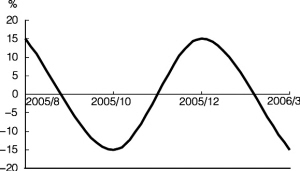

ЎЎЎЎРВG№ЙәНңКG№ЙҸНЕЖЦ®әуФвКЬКРҲц°ЧСЫЈ¬Я@ТСҪӣКЗ№ЙёДТФҒнөДөЪ¶юҙОБЛЎЈДЗГҙЈ¬РВG№ЙәНңКG№ЙҸНЕЖКХТжҫҝҫ№УРәОТҺВЙҝЙҢӨЈҝ№PХЯХJһйЈ¬ИҘДк5ФВ·ЭҶў„У№ЙёДТФҒнЈ¬№ЙёДКХТжҫНҙжФЪЭ^һйп@ЦшөДТҺВЙРФІЁ„УЈ¬Н¶ЩYХЯИзДЬАнРФјУТФ°СОХЈ¬ҝЙТФҸДЦР«@ИЎЭ^әГКХТжЎЈ ЎЎЎЎҸНЕЖКХТжҪӣҡvғЙҙОЭҶ»Ш ЎЎЎЎҪyУӢп@КҫЈ¬ЧФИҘДк6ФВ№ЙёДҢҚК©ТФҒнЈ¬G№ЙөДЎ°ЩҚеXР§‘ӘЎұУРЯ^ғЙҙОЎ°ьSҪр•rЖЪЎұЈ¬¶шЎ°МқеXР§‘ӘЎұТІҪӣҡvБЛғЙӮҖ•rЖЪЎЈ ЎЎЎЎөЪТ»ҙОЩҚеXР§‘Әіц¬FФЪИҘДк8ФВ·ЭЈ¬®”ФВ38Ц»G№ЙҸНЕЖЈ¬КЧИХЩNҷаөДғHУР8Ц»Ј¬GГчЦйөИӮҖ№ЙҸНЕЖКЧИХқq·щ¶јі¬Я^20%Ј¬ЧҢ…ўЕc№ЙёДөДН¶ЩYХЯЩҚөГЕиқMАҸқMЎЈ ЎЎЎЎ¶шөЪТ»ӮҖМқеXР§‘Әіц¬FФЪИҘДк10ФВЈ¬®”ФВ26Ц»G№ЙҸНЕЖЈ¬КЧИХЩNҷаөДЯ_22Ц»Ј¬өҪ11ФВЈ¬№ЙёДЩҚеXР§‘ӘВэВэЕАЙэЈ¬®”ФВ84Ц»G№ЙҸНЕЖЈ¬КЧИХЩNҷаөДУР44Ц»ЎЈИҘДк12ФВЦБҪсДк2ФВЈ¬ТФЦРЕdНЁУҚһйҳЛЦҫөД№ЙёДЎ°ЩҚеXР§‘ӘЎұУӯҒнөЪ¶юӮҖёЯ·еЎЈоA°ё№ЙҸНЕЖ“ҢҷаЎўG№ЙҸНЕЖМоҷаҢУіцІ»ёFЈ¬Gк‘јТЧмЎўGЙоХсҳIөИАmҢ‘БЛТ»ӮҖУЦТ»ӮҖ№ЙёДұ©АыөДЙсФ’ЎЈ ЎЎЎЎ¶шңКG№ЙҸНЕЖөДКХТжІЁ„УЈ¬ЕcРВG№ЙөДЗйӣr»щұҫТ»ЦВЎЈҪyУӢп@КҫЈ¬131Ц»ӮҖ№ЙФЪ12ФВ15ИХЦБ2ФВ10ИХйgоA°ёҸНЕЖЈ¬ЖдЦРЦ»УРGЙПәҪЎўGИјҡвәНGНоДЬ3Ц»ӮҖ№Й®”ИХіц¬FПВөшЈ¬¶шіц¬FЙПқqөД№«Лҫһй128Ц»Ј¬ХјұИЯ_97.71%ЎЈЖдЦРҪУҪь40Ц»ӮҖ№Й®”ИХҫщіц¬FқqНЈЎЈ ЎЎЎЎКЗ·сМбЗ°“ҢҷаКЗкPжI ЎЎЎЎДЗГҙЈ¬G№ЙКХТжһйәО•юіц¬FЯ@·NҺ§УРЦЬЖЪРФөДІЁ„У? ЎЎЎЎ№PХЯХJһйЈ¬ңКG№ЙәНРВG№ЙҸНЕЖЦ®ЛщТФіц¬FҙуөшЈ¬ЦчТӘҶ–о}іцФЪғrЦөФцБҝөД·ЦЕдЙПЎЈ№ЙёДМṩБЛПаҢҰҙ_¶ЁөДғrЦөФцБҝЈ¬ЛьИзН¬Т»ӮҖМO№ыЈ¬Н¶ЩYХЯҝЙФзЙПіФЎўТІҝЙНнЙПіФЎЈИз№ыФзЙПіФБЛЈ¬НнЙП®”И»ҫНӣ]өГіФЈ»Из№ыФзЙПІ»ғH°СФцБҝМO№ыіФБЛЈ¬¶шЗТЯҖі¬Я^БЛЯ@ӮҖБҝЈ¬ДЗГҙНнЙПІ»ғHӣ]УРіФЈ¬¶шЗТТӘрI¶ЗЧУЎЈ ЎЎЎЎңКG№ЙәНРВG№ЙУЙУЪ№ЙёД¶ш®aЙъБЛғrЦөФцБҝЈ¬Из№ыН¶ЩYХЯӣ]УРМбЗ°“ҢҷаЈ¬ДЗГҙЈ¬ңКG№ЙәНРВG№ЙҸНЕЖҢўұЈБфЭ^һйп@ЦшөДғrЦөФцБҝЈ¬ЯM¶шҢ§ЦВ№ЙЖұіц¬FҢҚлHҙу·щЙПқqЎЈИзЙПЛщКцЈ¬ОТӮғТСҪӣҝҙөҪЯ@Т»ЗйӣrФЪ№ЙёДТФҒніц¬FБЛғЙҙОЈ¬ЛьӮғ№ІН¬МШХчКЗЗ°ЖЪКРҲцӣ]УРҙу·щ“ҢҷаЎЈ ЎЎЎЎБнТ»·NЗйӣrКЗЈ¬Н¶ЩYХЯМбЗ°ҙу·щ“ҢҷаЈ¬ЯM¶шҢ§ЦВңКG№ЙәНРВG№ЙөДғrЦөФцБҝұ»МбЗ°ПыәДЎўІҝ·Ц№ЙЖұЙхЦБНёЦ§Ј¬Я@ҳУөДЗйӣrПВЈ¬ңКG№ЙәНРВG№ЙҸНЕЖҫНлyТФіц¬Fҙу·щЙПқqЈ¬НёЦ§өД№ЙЖұҢўТӘГжЕRҙуөшЎЈЯ@оҗЗйӣrТІТСіц¬FЯ^ғЙҙОБЛЎЈ ЎЎЎЎіэБЛКЗ·сМбЗ°“ҢҷаөДТтЛШНвЈ¬ңКG№ЙәНРВG№ЙФЪНЈЕЖЖЪйgЦё”өқqөшРОіЙөДПөҪyРФТтЛШТІ•юУ°н‘ПакP№ЙЖұөДұн¬FЈ¬ө«КЗҙОТӘТтЛШЎЈ ЎЎЎЎКХТжҙжФЪХэПТІЁРО‘B·ЦІј ЎЎЎЎҝvУ^№ЙёДТФҒнңКG№ЙәНРВG№ЙҸНЕЖәуөДКХТжЈ¬ЖдЯ\РРҙжФЪп@ЦшТҺВЙРФЈәЧоіхТ»ЕъҸНЕЖӮҖ№Йіц¬Fҙу·щТзғrЈЁИзИҘДк8ФВөДGәаНЁөИЈ©ЎӘЎӘЎӘТэ°lН¶ЩYХЯ“ҢҷаЎӘЎӘЎӘҸНЕЖТзғrЦрІҪңpИхөҪ0Ј¬лSәуЧғһйХЫғrЈ¬ЧоәуХЫғrЯ_өҪ15ЈҘЙхЦБёьёЯЈЁИҘДк10ФВ·ЭЈ©ЎӘЎӘЎӘН¶ЩYХЯІ»ёТ“ҢҷаЎӘЎӘЎӘҸНЕЖҙу·щХЫғrңpЙЩЈ¬ЦрІҪЛҘңpөҪ0Ј¬лSәуіц¬Fп@ЦшТзғrЈЁИзИҘДк12ФВ·ЭөДGЦРЕdөИЈ©ЎӘЎӘЎӘФЩ¶ИТэ°l“ҢҷаЎӘЎӘЎӘҸНЕЖТзғrФЩ¶ИЪ…қuЈ¬И»әуЦрІҪЧғһйҙу·щХЫғrЈЁҪсДк3ФВ·ЭЈ©ЎЈ ЎЎЎЎУЙҙЛЈ¬ОТӮғҙууwДЬүтПлПуіцТ»ӮҖоҗЛЖУЪХэПТІЁөДКХТжРО‘BЈәҷMЭS·ҪГжЈ¬Т»ӮҖНкХыөДЦЬЖЪЯ\РРЎӘЎӘЎӘҸДТ»ӮҖёЯіұөҪБнТ»ӮҖёЯіұөДіц¬FҙуЦВТӘҪӣҡv4ӮҖФВЧуУТЈ»ҝvЭS·ҪГжЈ¬ЧоҙуХэКХТжФЪ30ЈҘЧуУТЈ¬ЧоҙуШ“КХТжФЪ15ЈҘЧуУТЎЈОТӮғҝЙҢўЖд·QһйЎ°·ЗҳЛңКХэПТІЁЎұ»тЎ°оҗХэПТІЁЎұ·ЦІјЎЈ ЎЎЎЎЯM¶шЈ¬ОТӮғХJһйЈ¬G№ЙҸНЕЖөДІЁ„У»щұҫЙПТІҢЩУЪғrёсҮъА@ғrЦөІЁ„УөД·¶® Ј¬Н¶ЩYХЯИфПлҸДЦРқOАыЈ¬ЧоәГКЗңКG№ЙәНРВG№ЙҸНЕЖіц¬Fҙу·щХЫғrәуЈ¬ТІҫНКЗКРҲцҢҰG№ЙК§ИҘРЕРД•rЈ¬й_КјҢҰғһ„ЭңКG№ЙәНРВG№ЙЯMРРН¶ЩYЈ»Н¬ҳУЈ¬®”КРҲціц¬FёЯіұ•rЈ¬ҫНТвО¶ЦшЭ^әГөД¶МЖЪЩuьcөДіц¬FЎЈәҶҶОҝӮҪYҫНКЗЈ¬ФЪКРҲцҝЦ‘Ц•rДгТӘҙуД‘ьcЈ¬ФЪКРҲцҙуД‘•rДгТӘҝЦ‘ЦьcЎЈХХ°бөҪДҝЗ°Ј¬ОТӮғп@И»ҝЙТФҝҙіцКЗТӘй_КјЦрІҪҙуД‘ьcөД•rәтБЛЎЈ РВАЛВ•ГчЈәұҫ°жОДХВғИИЭјғҢЩЧчХЯӮҖИЛУ^ьcЈ¬ғH№©Н¶ЩYХЯ…ўҝјЈ¬ІўІ»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ |

| РВАЛКЧн“ > Ш”ҪӣҝvҷM > Ҫ№ьcНёТ• > ЦРҮш№Йҷа·ЦЦГёДёпҢЈҫW > ХэОД |

|

| ҹб ьc ҢЈ о} | ||||

| ||||

| Жу ҳI ·ю „Х |

| №ЙКРәЪсRЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°ИfФӘФ“ЧцКІГҙЈҝ |

| ГыИЛҙъСФУHЧУСbЩҚеXҝм |

| јУГЛГАИЭәҪДёДкАы°ЩИf |

| Е®ИЛеXЈ¬ФхГҙЩҚ (ҲD) |

| З§ФӘН¶ЩYЈ¬ДкАы°ЩИfЈЎ |

| ФЪјТјжВҡДкЩҚ100Иf |

| ФSПВ06ДкөЪТ»ӮҖФёНыЈЎ |

| 06Дкұ©Аын—ДҝҪТГШ ҲD |

| ГЪДтоBјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҪ^ҪYДcСЧЈЎЈЎ ҲD |

| 06ДкЦОПшҙӯҡв№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу°l¬FЈЎ |

| ёЯСӘүәЈЎУРБЛРВ°l¬FЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛҫWШ”ҪӣҝvҷMҫWУСТвТҠБфСФ°е лҠФ’Јә010-82628888-5174ЎЎЎЎЎЎҡgУӯЕъФuЦёХэ РВАЛәҶҪй | About Sina | ҸVёж·ю„Х | В“ПөОТӮғ | ХРЖёРЕПў | ҫWХҫВЙҺҹ | SINA English | •юҶTЧўғФ | ®aЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |