銅市面臨信心之戰(zhàn) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月09日 06:13 中國證券報 | |||||||||||

|

陸承紅 隨著多數(shù)品種出現(xiàn)大幅震蕩,商品期貨似乎走進了混沌狀態(tài)。銅市場目前也走在一個分水嶺上,對于主力多頭來說,正處于進退兩難階段。雖然現(xiàn)貨升水依然維持,但若是繼

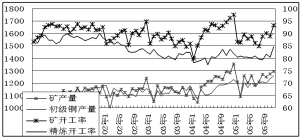

巴克萊繼續(xù)講故事 2003年以來,商品市場已經(jīng)取得遠高于其他資產(chǎn)的回報率,但是目前高漲的價格讓投資者滿是疑慮:價格是否還能保持先前上揚,是否會有系統(tǒng)性回調(diào)走勢。面對這種狀況,為了讓資金源源不斷進入自己的投行業(yè)務(wù),老謀深算的巴克萊繼續(xù)講述動人的故事,即商品的第三代產(chǎn)品。 第一代投資產(chǎn)品主要是依據(jù)商品指數(shù),如高盛、道瓊AIG等進行一攬子買入;第二代投資產(chǎn)品是針對專門能源、農(nóng)產(chǎn)品或者金屬類別進行買入;而第三代投資產(chǎn)品是利用資產(chǎn)波動以及資產(chǎn)間的關(guān)聯(lián)來創(chuàng)造收益,例如商品間對沖。用“無論漲跌,投資者均可獲利”這樣的故事,來打消掉投資者的擔(dān)心。 第三代產(chǎn)品表明商品基金可能會嘗試在商品上做空,不知道這是不是一種信號。從對沖實質(zhì)來講,第三代產(chǎn)品更像是商品對沖基金而非指數(shù)基金,如果一定要把它歸結(jié)為指數(shù)類別,那就是尋找在強勢指數(shù)上做多,在弱勢指數(shù)上做空。如果這個產(chǎn)品開發(fā)成功,一定會對商品市場產(chǎn)生更加深遠的影響。屆時,不同類別商品表現(xiàn)可能有天壤之別,強者恒強、弱者恒弱格局會得到進一步體現(xiàn)。基本面緊張的商品得到買入機會,基本面寬松的商品遭到拋壓。 銅供需向?qū)捤赊D(zhuǎn)移 而銅基本面正在向?qū)捤赊D(zhuǎn)變。國際銅研究組織報告顯示,繼去年10月份當(dāng)月供需出現(xiàn)過剩后,去年11月當(dāng)月全球供需繼續(xù)過剩。當(dāng)然立足于產(chǎn)量以及進出口量這些數(shù)據(jù),并不是非常讓人信服,比如中國國家儲備局售銅行為加重了市場上的可見庫存,而其實質(zhì)不過是從隱性庫存轉(zhuǎn)為顯性庫存,正是顯性庫存增加影響了數(shù)據(jù)實際效果。但是,作為權(quán)威性銅研究機構(gòu),國際銅研究組織已經(jīng)對數(shù)據(jù)進行了必要調(diào)整,連續(xù)2個月出現(xiàn)過剩應(yīng)該是一個信號。 銅礦和初煉精銅開工率以及產(chǎn)量變化,也表明供應(yīng)方面在復(fù)蘇。目前雖然還能經(jīng)常聽到罷工消息,但是市場可能忽略了更多信息,那就是2006年預(yù)期增產(chǎn)企業(yè)頻繁出現(xiàn)。如果初精煉銅開工率能夠維持在80%以上位置,市場一定可以看見庫存增加。 美盤基金轉(zhuǎn)凈空 如果不帶有感情色彩來看待權(quán)威的銅研究報告,那么作為一個基金經(jīng)理,肯定會在二季度脫離自己的多頭部位而去拋空。本周末公布的CFTC持倉報告,能夠給出一個更加明確的信號。如果連續(xù)三根陽線上漲過程中基金空頭沒有回補,而是繼續(xù)追加空頭,則表明基金看空后市態(tài)度將進一步加強。 針對目前現(xiàn)貨升水狀態(tài),基金還敢于持有空頭,原因是長期以來,美盤現(xiàn)貨月價格異常堅挺,南美地區(qū)現(xiàn)貨進入了美盤交割。2月初以來,紐約突然出現(xiàn)了4萬多噸庫存,這直接打擊了美盤現(xiàn)貨月價格,紐約、倫敦兩地現(xiàn)貨月價差從紐約高100美元,驟然回落到反比倫敦現(xiàn)貨低30美元的程度。美盤升水陡然下降,使美盤持倉在3月遷向5月過程中,空頭幾乎不用付出多少溢差。沒有了被強烈擠倉風(fēng)險,空頭非常從容。 相對于美盤以及上海持倉的衰落,LME持倉一枝獨秀。大量持倉堆積在3個月之后的遠期合約上,這主要來自長線商品基金買入行為。目前在LME市場中,除了基金買入之外,存在著一支具有現(xiàn)貨背景的多頭力量。利用控制現(xiàn)貨來維持現(xiàn)貨升水,也維護住了商品基金多頭持倉。而這兩天迪拜倉庫被清庫,可見主力對現(xiàn)貨控制能力依然強大,估計注銷倉單最近會回升,再次成為控盤工具。 銅市面臨信心之戰(zhàn) 3月到5月的銅消費黃金期后就是夏季消費萎靡期的到來,面對三季度供應(yīng)過剩,多頭能夠斡旋的時間顯然不多。多頭想要撤退,巨大持倉就像牢牢鎖鏈無法擺脫,銅市將迎來信心之戰(zhàn)。當(dāng)初住友事件中市場氛圍是一人獨“挑”世界,是背叛基本面操作。但畢竟目前多頭主力操作迎合了長期銅市緊缺的現(xiàn)狀,并獲得了商品指數(shù)基金幫助。 庫存增加將慢慢消耗多頭資金實力,侵蝕它維護價格的能力。但是如果不維護住價格,可能會導(dǎo)致長線基金反手做空,金融市場從來不會有“雪中送炭”,而只有“落井下石”。主力多頭需要對現(xiàn)貨數(shù)量以及期貨持倉進行通盤考量,成為是否進行博弈的依據(jù)。 因此在謹慎操作原則上,逢反彈做空,勇猛追擊在初期并不可取。2004年以來空方屢屢敗北,而今年應(yīng)該是空方尋求勝機的一年。管理好自己的倉位以及設(shè)好止損,等待“落井下石”的時候再擴大自己的頭寸。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。 |

| 新浪首頁 > 財經(jīng)縱橫 > 焦點透視 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 許下06年第一個愿望! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 治高血壓獲重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |