試問中鋁之讓回購來得更猛烈些吧 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月07日 16:52 證券導刊 | |||||||||

|

中國鋁業股份有限公司于2001年12月分別在紐約、香港上市。根據公司披露,2005年公司全年實現主營業務收入650億元,實現利稅總額205億元,同比分別增長31%、41%;凈資產收益率達到18.5%,同比提高了2.2個百分點。5年來公司資產總額從成立之初的358億元增至1000億元以上,實現銷售收入從199億元增至610億元,實現利潤從17億元增至150億元,成為了世界第三大鋁行業企業。該公司2005年所進行的大規模資本運作,加速了產業整合,增強了抗風險能力,產業鏈得到進一步完善。2005年中國鋁業公司通過新建、擴建、技改和并購

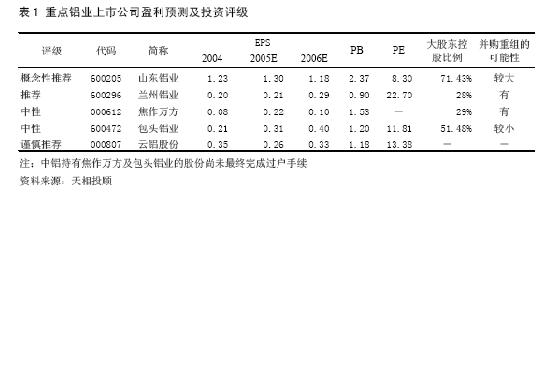

整合倒計時 目前,中鋁直接控制山東鋁業和蘭州鋁業,間接控制包頭鋁業、焦作萬方,相對其他子公司來說,中鋁整合鋁業上市公司的問題最為迫切: 1、從公司戰略角度,中鋁致力于做大做強下游電解鋁業。和國際大型鋁業公司完整的產業鏈比較(如美國鋁業2004年主營收入氧化鋁―電解鋁―鋁制品―工程制品―包裝和消費品―其他分別占8.4%、16.2%、25.4%、26.8%、13.5%和9.7%),中鋁優勢集中于上游氧化鋁,電解鋁業相對較弱,不利于平滑行業周期帶來的業績波動;作為國內鋁行業的領導者,中國鋁業的長期發展戰略是實現國內上市,完善氧化鋁-電解鋁-鋁加工產業鏈,實現縱向一體化,這就決定了中國鋁業對旗下上市公司整合的必要性。 2、 股改壓力使得整合的進程加快。假如參與股改,中鋁需要支付不菲上午對價。如山東鋁業流通股1.92,如果股改以10送3支付對價,則需要送出5760萬股,以目前市價15元計算,價值8.64億。蘭州鋁業大股東僅持有1.51億股,占28%,另一非流通股東持有近8000萬股,流通股比例高達58%,假如以10送3的比例進行股改,則中鋁需要送出6145萬股,按照目前市價6元計算,該部分股權價格3.69億,而中國鋁業收購法人股時的價格高達5.05元/股,若支付對價后持股成本將上升到6.5元/股以上,比目前流通價還高。 3、中鋁“海歸”繞不開的一道坎。中國鋁業要想在A股上市,首先就需要理順母公司與子公司的關系,解決中鋁系內部大量關聯交易的問題。在尋求登陸A股市場的時候,中鋁與山東鋁業以幾乎相同的資產結構,母子公司同時在一個資本市場上融資,很容易被認做是戰略不清晰的表現。而且會形成大量關聯交易和同業競爭局面。中國鋁業2005上半年否決了山東鋁業的增發方案,這就是一個信號,此舉意在棄車保帥,如果山東鋁業增發將增加其流通股股本,形成尾大不掉的局面,為中鋁增添了平衡股東利益的難度以及回購數量。 私有化呼聲最高 就整合的方式,有私有化、資產置換、吸收合并(換股)等幾種,其中吸收合并的做法是在中國鋁業A股發行上市的同時,山東鋁業流通股份按適當比例換取中國鋁業新發股份,相應地,山東鋁業的股東成為中國鋁業的股東,中國鋁業將山東鋁業吸收合并。我們認為,現金收購等方案仍不失為最直接和簡單的方式。如采用換股的方式,則中國鋁業的私有化進程將更加曲折,時間也將會拖后。而且操作起來異常復雜:資產置換,以什么樣的資產來置換?置換的資產要不要重新評估?假如重新評估,又是一場曠日持久的“持久戰”;換股,以什么樣的比例來換股?換股的依據是什么?這種,最好的時機可能在爭論中喪失,而且成本會越來越高。實際上,中石油由于動手早,最低僅出價溢價6.9%就“買通”了流通股東,而到中石化回購,溢價水平已大幅提高。而山東鋁業從去年8月到現在,股價馬不停蹄地上漲,已經成功翻番,繼續拖延的結果,成本只會更加高昂。 有分析師認為,中鋁不象中石油、中石化那樣“財大氣粗”,回購的巨大成本會讓不堪重負。以目前流通盤測算,中國鋁業回購山東鋁業1.92億股約需資金30億元,回購蘭州鋁業約需資金20億元,但2005年中期中國鋁業現金僅有53億元,一次性回購兩公司的難度很大。實際上,中鋁總資產高達1000億元,總資產負債率42%,遠低于目前電解鋁行業平均70%的負債率的水平。公司尚有很大的舉債空間,何況,先私有化后整體上市,先掏小錢后收大錢,這筆帳相信中鋁會算得清。 回購全猜想 1、山東鋁業:私有化急先鋒? 山東鋁業總股本67200萬股,中國鋁業目前持有山東鋁業所有國有法人股,占總股本的71.43%,流通A股占28.57%,股權結構相對簡單。如果采取現金收購方式, 私有化只需收購剩余1.92億股流通股即可;且私有化可以避免未來中鋁A股上市后兩者同業競爭問題,中國鋁業首選將山東鋁業私有化的可能性較大;比較“中鋁系”各公司股權結構,山東鋁業的私有化也較為容易。從溢價水平看,中石油出資61.5億元現金收購遼河油田、錦州石化、吉林化工,收購價較市價溢價6.9%至18.8%,中石化以143億元回購旗下四家子公司,平均溢價高達20.18%。我們認為,根據山東鋁業的業績水平和成長性,若回購溢價15%—20%是有可能的,中鋁的付出的成本將超過30億。 2、蘭州鋁業:最大的暴利機會? 目前中鋁持股蘭州鋁業28%,公司是國內電解鋁行業的領軍企業,經濟效益穩居同行業前列,盈利能力相當突出,從中鋁做大電解鋁業的戰略角度看,該公司也有被私有化的可能性。而溢價水平,有可能給大家帶來驚喜。在并購中,衡量個股價值首先是根據每股的凈資產,其二是公司成長性。而中石油,中石化的“私有化”方案為中鋁提供了借鑒。中石油溢價回購的方案中吉林化工A股5.25元(凈資產1.60元),錦州石化A股4.25元(凈資產1.007元),遼河油田A股8.8元(凈資產2.95元)。可看出中石油基本以凈資產的3倍左右的溢價來招安二級市場股東。中石化整合對象中:揚子石化13.95元 (凈資產5.79元)、齊魯石化10.18元(凈資產3.84元)、石油大明10.30元(凈資產5.03元)、中原油氣12.12元(凈資產5.80元),按凈資產股價均已有2—3倍的升幅。如果蘭州鋁業(600296)后市一旦被進入私有化,目前的股價將最具想象空間-----該股的每股凈資產為5.25元而目前股價僅6元.即使按2倍凈資產的整合價,獲利也相當可觀。 3、焦作萬方:戰略地位突出 中鋁將持股焦作萬方29%(股權轉讓尚未最終完成);除中鋁外還有其他非流通股股東。該公司的基本面良好,擁有自備電廠。而且焦作萬方對中鋁更具戰略意義,因為中鋁其他氧化鋁分公司在當地都有配套的電解鋁生產企業,但中州鋁業沒有,焦作萬方正好與它配套,因此也有被私有化的可能性。假如以目前股價溢價10%收購流通股,中鋁將支付約10億元。 4、包頭鋁業:整合將押后 中鋁的大股東中國鋁業公司受撥獲得包頭鋁業大股東包頭鋁業(集團)有限公司80%的股份,間接控股包頭鋁業51.48%;根據承諾,股權劃撥工作在包頭鋁業上市12個月內(06年5月9日到期)不再啟動。因此,預計對包頭鋁業的整合將推后。 5、關鋁股份:回購將緩行 關鋁股份以新建的22萬噸電解鋁生產線作價4.9億元,中鋁出資5.1億元合資成立山西華圣鋁業有限公司。通過合資,中鋁已經控制了關鋁主要的優質資產,進一步收購關鋁股份的可能性較小。 中石油、中石化、包括中鋁,為何都對市場早期傳聞的整合消息采取遮掩的態度?首要原因就是防止二級市場的股價嚴重脫離購并目標股的價值,而使購并成本加大。二級市場上,大財團的購并計劃往往是先遮遮掩掩,但一旦公布實施就會帶來暴利機會。證券認為,從中石油的私有化情況看,無論是業績好的遼河油田,還是業績差的吉林化工和錦州石化,收購價對流通股股東來說都比較有利,因此中鋁整合帶來的投資機遇還是“值得一搏”的。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 焦點透視 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 360行創業信息臺 |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 治高血壓獲重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |