2006ńÍŃýīůŔY‘ī––ėIÕ∂ŔYôCēĢ…Ó»Ž∑÷őŲ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005ńÍ12‘¬27»’ 13:53 ◊C»ĮĆßŅĮ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

°°°°°™°™”Õ°ĘŽä°Ęňģ°Ę√ļ°ĘÕŃĶō°ĘĻęĹĽŃýīůŔY‘ī––ėIÕ∂ŔYôCēĢ∑÷őŲ °°°°∆Ĺį≤◊C»Į ĆO∑Ĺľt ł]Ě…‘∆ óÓĹ®ėň ŹąŪĎĖ| ŗć°°őš Źą–„ľt °°°°l√ųńÍÕ∆≥ŲŔY‘īÓźÉrłŮłńłÔ£¨«°∑Í∆šēr°£2005ńÍ›^ĶÕĶńőÔÉrňģ∆Ĺ£¨ěťŔY‘īģa∆∑ÉrłŮłńłÔŐŠĻ©ŃňŌŗģĒĶńŅ’ťg°£ŔY‘īÓźģa∆∑ÉrłŮłńłÔĆĘ“‘ÉrłŮ–ő≥… –ąŲĽĮěťńŅėň£¨ľśÓô…ŌŌ¬”őģaėI°£

°°°°”Õö‚£ļ∂®ÉrôC÷∆łńłÔĆĘ”ŕ√ųńÍ»°Ķ√ĆćŔ|–‘ŖM’Ļ£¨Ķę≤ĽēĢŃĘľī –ąŲĽĮ£¨Őž»Ľö‚ÉrłŮŐŠ…żĶńŅ…ń‹–‘ļ‹īů£¨Ć¶üí”Õ∆ůėIļÕŐž»Ľö‚ť_≤…ėIĶńņŻĚôŐŠ…ż”–’ż√ś”įŪĎ °°°°ŽäÉr£ļłńłÔĆĘŌÚ –ąŲĽĮŖ~ŖM£¨ŽäÉrīś‘ŕĶń∂Ő∆ŕ…ŌĚqŅ…ń‹Ć¶ŽäѶ…Ō –Ļęňĺ «∆’ĪťĶńņŻļ√°£ °°°°ňģÉr£ļ2006ńÍ «ňģÉrłńłÔÜĘĄ”÷ģńÍ°£ňģĄ’įŚČK÷–Ńýľ“÷ų“™…Ō –Ļęňĺ∂ľĆĘ‘ŕňģÉr…ŌĚq÷–ę@Ķ√ĆćņŻ°£ŹńĹŁńÍňģŔM…ŌĚq«ťõrŅī£¨ňģŔY‘īŔMļÕőŘňģŐéņŪŔM…ŌĚq›^ěť√ųÔ@£¨∂ÝĻ©ňģÉrłŮ…ŌĚqĄt›^ěť”–Ōř°£ °°°°√ļŐľ£ļŽä√ļÉrłŮłńłÔ «2006ńÍ√ļÉrłńłÔĶń÷ōÓ^ĎÚ£¨“‘Ą”Ѷ√ļěť÷ųĶń√ļŐŅ…Ō –Ļęňĺę@“śēĢłŁ∂ŗ°£ °°°°ÕŃĶō£ļÉrłŮłńłÔĆĘ ĻÕ∆Ą”ĶōÉrļÕ∑ŅÉrĶń…Ō…ż£¨ ĻďŪ”–›^∂ŗÕŃĶōɶāšĶń…Ō –Ļęňĺ ‹“ś°£ °°°°ĻęĹĽ£ļ“Ú∆šĻęĻ≤∑ĢĄ’ėI–‘Ŕ|£¨∆ĪÉrŐŠ…ż”ŗĶō≤Ľīů°£»ÁĻŻ’ĢłģĶń∑Ų≥÷‘Ųľ”Ąt”–Ņ…ń‹ŐŠ…żĻęĹĽĻęňĺĻ…∆ĪÉr°£ °°°°ŔY‘īÉrłŮłńłÔ ‹“ś≥Ő∂»›^łŖĶńĻęňĺ

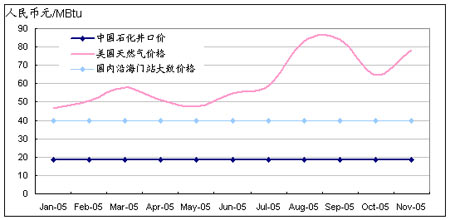

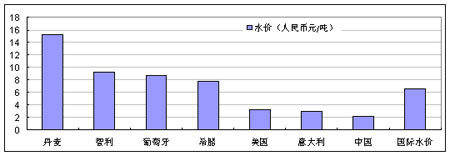

°°°°‘ŕ ģŃýĆ√őŚ÷–»ęēĢ÷–—ŽÍP”ŕ°į ģ“ĽőŚ°Ī“éĄĚĶń°∂Ĺ®◊h°∑÷ł≥Ų£¨ő“áÝĶńÕŃĶō°ĘĶ≠ňģ°Ęń‹‘ī°ĘĶVģaŔY‘īļÕ≠hĺ≥†ÓõrƶĹõĚķįl’Ļ“—ėč≥…áņ÷ō÷∆ľs£¨“™į—ĻĚľsŔY‘ī◊ų일ýĪĺáÝ≤Ŗ£¨įl’Ļ—≠≠hĹõĚķ£¨Ī£◊o…ķĎB≠hĺ≥£¨ľ”ŅžĹ®‘OŔY‘īĻĚľs–Õ°Ę≠hĺ≥”—ļ√–Õ…ÁēĢ£¨īŔŖMĹõĚķįl’ĻŇc»ňŅŕ°ĘŔY‘ī°Ę≠hĺ≥ŌŗÖf’{°£ŔY‘īń‹‘īÜĖÓ}‘ĹĀŪ‘Ĺ≥…ěť”įŪĎĶōĺČ’Ģ÷őļÕáÝŽHÕ‚ĹĽÍPŌĶĶń÷ō“™“Úňō°£ °°°°ĄāĹY Ý≤Ľĺ√Ķń÷–—ŽĹõĚķĻ§◊ųēĢ◊hƶ2006ńÍĹõĚķĻ§◊ųĶńį≤ŇŇ÷–ŐŠĶĹ£¨“™°įĺCļŌŖ\”√ōĒ∂ź°ĘÉrłŮĶ»’Ģ≤Ŗ ÷∂ő£¨īŔŖMń‹‘īŔY‘īĶńĻĚľsļÕ”––ßņŻ”√°Ī°£◊ÓĹŁįlłńőĮ÷ų»őŮRĄP‘ŕ»ęáÝįl’ĻļÕłńłÔēĢ◊h…ŌĶń÷v‘í÷–łŁ√ųī_ĪŪ ĺ£¨∂ŗŪóƶĹŮļůĹõĚķįl’Ļ”–÷ōīů”įŪĎĶń’Ģ≤ŖľīĆĘ≥ŲŇ_£¨∆š÷–įŁņ®ŔY‘ī–‘ģa∆∑ÉrłŮĶńłńłÔ°£Ď™‘ď’f£¨ŔY‘īÉrłŮłńłÔ «īŔŖMĹõĚķ‘ŲťL∑Ĺ ĹřD◊ÉĶń”––ßÕĺŹĹ°£Ŗ\”√ÉrłŮ ÷∂ő∆Ĺļ‚ŔY‘īń‹‘īĻ©«ů£¨ŐŠłŖƶŔY‘īĶńĪ£◊o≥Ő∂»ļÕƶń‹‘īĶń Ļ”√–߬ £¨“≤ «őīĀŪÕ∆Ą”ŔY‘īń‹‘ī–‘––ėI–ß“ś‘ŲťLĶń÷ų“™∑Ĺ√ś°£ °°°°“Ľ°ĘŔY‘īÉrłŮłńłÔĶń∑ĹŌÚļÕērôC °°°°ő“áÝŔY‘ī»ňĺý’ľ”–¬ ›^ĶÕ£¨ĹõĚķ“éń£ĶńĒUīůļÕ…ķģa…ķĽÓ÷–ń‹‘ī–Ť«ůĶń‘ŲťL£¨ŔY‘ī√¨∂‹»’“śÕĽ≥Ų°£Žm»ĽĹõŖ^“ĽńÍ∂ŗĶńļÍ”^’{Ņō£¨ő“áÝ√ļ°ĘŽä°Ę”Õ°ĘŖ\Ķń√¨∂‹”–ňýĺŹĹ‚£¨ĶęŅāůwń‹‘īŔY‘īĻ©«ů√¨∂‹»‘»Ľ∑«≥£ÕĽ≥Ų°£Õ¨ēr£¨łŖļńń‹ĶÕģa≥ŲĶń…ķģa∑Ĺ Ĺõ]”–łýĪĺřD◊É£¨ń‹‘īĶńņŻ”√–߬ “≤ÉH33%£¨ŇcįlŖ_áÝľ“”–ļ‹īůĶń≤Óĺŗ°£“Úīň£¨ņŻ”√ –ąŲĽĮ∑Ĺ Ĺ£¨Ĺ®ŃĘ“ĽāÄļŌņŪĶńń‹‘īŔY‘īÉrłŮůwŌĶ£¨Ć¶”ŕŐŠłŖŌ°»ĪŔY‘īĶńŇš÷√–߬ £¨ĹĶĶÕŔY‘īń‹‘īŌŻļń£¨«–ĆćĹ®ŃĘĻĚľs–Õ…ÁēĢ£¨ĺŖ”–÷ō“™“‚Ńx°£įŁņ®Õ∆ŖMŔY‘ī–‘ģa∆∑ÉrłŮĶńłńłÔ°ĘņŪŪėŔY‘ī–‘ģa∆∑÷ģťgĶńÉrłŮÍPŌĶ°ĘĹ®ŃĘ”–ņŻ”ŕŔY‘īĻĚľs–ÕŔY‘īť_įlĶńÉrłŮõQ≤ŖôC÷∆°£Ņ…“‘’f£¨ģĒ«į «ŔY‘īģa∆∑ÉrłŮÍPśIĶńłńłÔēr∆ŕ£¨∂ÝļÍ”^ĹõĚķīů≠hĺ≥’żěťŖ@“ĽłńłÔŐŠĻ©Ńň›^ļ√ĶńērôC°£ °°°°2005ńÍ›^ĶÕĶńőÔÉrňģ∆Ĺ£¨ěťŔY‘īģa∆∑ÉrłŮłńłÔŐŠĻ©ŃňŌŗģĒĶńŅ’ťg°£ŔY‘īÓźģa∆∑ÉrłŮłńłÔĆĘ“‘ÉrłŮ–ő≥… –ąŲĽĮěťńŅėň£¨ľśÓô…ŌŌ¬”őģaėI°£ °°°°1.ŔY‘īÉrłŮłńłÔĶń∑ĹŌÚ °°°°ģĒ«įŔY‘ī–‘ģa∆∑ÉrłŮ–ő≥…∑Ĺ√śīś‘ŕĶń÷ų“™ÜĖÓ}”–£ļ(1)ÉrłŮĶń –ąŲĽĮ≥Ő∂»≤ĽłŖ£¨»Á Į”Õ°ĘŐž»Ľö‚°ĘŽä°Ęňģ°ĘÕŃĶō£Ľ(2)ÉrłŮõ]”–∑ī”≥ƶŔY‘īĶńť_įl°Ę∆∆ČńļÕƶ≠hĺ≥őŘ»ĺĶń≥…Īĺ£Ľ(3)ŔY‘ī–‘ģa∆∑÷ģťgĪ»ÉrÍPŌĶ≤ĽļŌņŪ£¨įŁņ®ŖMŅŕŔY‘ī–‘ģa∆∑ļÕáÝÉ»ģa∆∑÷ģťgĶńĪ»Ér£Ľ(4) –ąŲůwŌĶ≤ĽĹ°»ę£¨ő“áÝ”–īůŃŅĶńŔY‘īģa∆∑ŖMŅŕ£¨Ķę∂®ÉrôŗėOĶÕ°£ °°°°Šėƶ…Ō ŲÜĖÓ}£¨áÝľ“įlłńőĮŐŠ≥Ų£¨ŔY‘ī–‘ģa∆∑ÉrłŮłńłÔĶń∑ĹŌÚ£¨ «“™÷ū≤Ĺ–ő≥…∑ī”≥ŔY‘īŌ°»Ī≥Ő∂»ĶńÉrłŮ–ő≥…ôC÷∆£¨“‘ņŻÕ∆Ą”ĹYėč’{’Ż°ĘĻĚľsń‹‘īŔY‘ī°£ °°°° Į”Õ°ĘŐž»Ľö‚£ļĆć ©“‘ÕÍ…∆ Į”ÕÉrłŮ–ő≥…ôC÷∆°Ę’{ĻĚņŻ“ś∑÷Ňšěť÷––ńĶńĺCļŌŇšŐ◊łńłÔ£¨Õ∆ŖMŐž»Ľö‚≥ŲŹSÉrłŮ–ő≥…ôC÷∆łńłÔļÜĽĮŐž»Ľö‚≥ŲŹSÉrłŮ∑÷Óź£¨Ĺ®ŃĘŐž»Ľö‚ŇcŅ…Őśīķń‹‘īÉrłŮíž„^’{’ŻĶńôC÷∆£Ľ °°°°ŽäÉr£ļĆć ©–¬Ķń›ĒŇšŽäÉrĻ‹ņŪřk∑®£¨’{’ŻšN ŘŽäÉr∑÷ÓźĹYėč£¨ÕÍ…∆√ļŽä¬ďĄ”ôC÷∆£¨’Ģłģ÷ū≤ĹÕň≥ŲÉrłŮ’ĄŇ–ôC÷∆£¨÷∆∂®ĻńĄÓŅ…‘Ŕ…ķń‹‘īįl’ĻĶńŽäÉrôC÷∆£Ľ °°°°ňģÉr£ļľ”īůňģŔY‘īŔM’ų ’Ѷ∂»£¨ĒUīůňģŔY‘īŔM’ų ’∑∂áķ£¨ļŌņŪ’{’Ż≥« –Ļ©ňģļÕňģņŻĻ§≥ŐĻ©ňģÉrłŮ£¨»ę√śť_’ųőŘňģŐéņŪŔM£¨ŐŠłŖ’ų ’ėňú £¨”–ólľĢĶńĶō∑Ĺ“™ľ”ŅžĆć ©ŽAŐ› ĹňģÉrļÕ≥¨”čĄĚ∂®Ó~ľ”Ér÷∆∂»£Ľ °°°°ĶōÉr£ļÕÍ…∆ÕŃĶōÉrłŮ–ő≥…ôC÷∆£¨Ĺ®ŃĘ“é∑∂ĶńĽýú ĶōÉr÷∆∂»£Ľ °°°°√ļÉr£ļ√ļŐŅÉrłŮ –ąŲĽĮ£¨’Ģłģ÷ūĚuĶ≠≥ŲÉrłŮ’ĄŇ–ôC÷∆£Ľő“āÉ’Jěť£¨”…”ŕő“áݨF––ŔY‘īÉrłŮ–ő≥…÷–Ķńҧ«ķ“ÚňōņŘ∑eŖ^∂ŗ£¨ěťŃň≤ĽĹołų∑ĹĹõĚķ÷ųůwéßĀŪłŁīůĶń’{’ŻČļѶ£¨ňý“‘√ųńÍť_ ľĶńƶŔY‘īģa∆∑ÉrłŮ–ő≥…ůw÷∆ –ąŲĽĮĶńłńłÔ£¨÷Ľń‹ «÷ū≤Ĺ’Ļť_£¨÷Ē…ų–– ¬°£ °°°°ŔY‘īÓźģaėI‘ŕļ‹īů≥Ő∂»…Ō ‹Ō°»Ī–‘”įŪĎīś‘ŕ÷Ý––ėIĶń◊‘»ĽČŇĒŗ£¨“Ľį„Žy“‘–ő≥…≥š∑÷ –ąŲłā†é£¨ŐōĄe « Į”Õ°ĘŐž»Ľö‚Ķ»––ėI£¨∂ÝŐŠłŖČŇĒŗ–‘≥Ő∂»›^łŖĶńŔY‘īģa∆∑ÉrłŮ≤Ę Ļ÷ģ∑ī”≥ŔY‘īĶńŌ°»Ī≥Ő∂»£¨ «Ć¶’Ģłģ∂®Érń‹Ń¶ĶńŅľÚě£¨ňý“‘ĹŁ∆ŕĆĘ“™≥ŲŇ_Ķń’{Ér∑Ĺįł“Ľ∂®ēĢĪ»›^÷Ē…ų£¨ĚuŖMěť÷ų°£ °°°°‘ŕĺŖ”–łā†é–‘Ŕ|ĶńÓI”Ú“żŖMłā†éôC÷∆£¨∑Ňň…’ĢłģƶÉrłŮĶń÷ĪĹ”Ļ‹÷∆£¨≥š∑÷įlď]ÉrłŮ–ŇŐĖ’{ĻĚ–Ť«ů°ĘÉěĽĮŔY‘īŇš÷√Ķń◊ų”√£¨īŔŖMŔY‘īĶńĻĚľsŇcļŌņŪť_įl£¨ŐŠłŖŔY‘īĶńņŻ”√–߬ £¨Ī»»Á‘ŕŽä°Ę√ļ∑Ĺ√ś°£ °°°°ŔY‘ī–‘ģa∆∑ÉrłŮłńłÔ£¨∆šĆć“≤ «ņŻ“śÍPŌĶĶń’{’Ż£¨”Õ°Ęö‚°Ęňģ°ĘŽä°ĘÕŃĶō°Ę√ļŐŅ∂ľ «…Ō”őģaėI£¨∆šÉrłŮĶń’{’ŻĆ¶Ō¬”ő∆ůėIĶń”įŪĎ›^īů£¨“Úīň‘ŕ’{’Ż÷–ēĢĪ»›^◊Ę“‚…ŌŌ¬”ő÷ģťgÉrłŮĶńāųĆßÕ®Ķņ£¨ŅľĎ]Ō¬”őģaėIĶń≥– ‹ń‹Ń¶°£ °°°°Ć¶ŇcřrėIļÕ»ň√Ů…ķĽÓÍPŌĶ√‹«–Ķń…ķĽÓ”√ňģ°ĘŽä°Ę√ļö‚Ķ»ĶńÉrłŮ’{’Ż£¨∆š∑ý∂»ÓA”čēĢĶÕ”ŕĻ§ėIļÕ…ŐėI”√ĎŰ£¨ĽÚ’ĢłģĹoŇcōĒ’Ģ—aŔN°£ °°°°”–“Ľ–©ĻęĻ≤∑ĢĄ’ ¬ėI£¨»ÁĻęĻ≤ĹĽÕ®£¨ «Ī»›^Žy“‘ –ąŲĽĮĶń––ėI£¨’ĢłģĶń—aŔN≤ĽŅ…Ī‹√‚°£ °°°°ŔY‘īÓź∂ź ’ĆĘ÷ū≤Ĺ≥…ěťŔY‘īÓźģa∆∑ÉrłŮ–ő≥…Ķń“ĽāÄ≤Ņ∑÷£¨ēĢ÷ū≤ĹÕ∆≥Ų°£ °°°°2.2006ńÍń‹‘īģa∆∑ÉrłŮłńłÔ«°∑Í∆šēr °°°°ĹŮńÍ»ęńÍGDP‘ŲťLĻņ”čĆĘŖ_ĶĹ9.4%£¨CPI‘ŕ2%◊ů”“£¨PPI‘ŲťL“≤ĆĘ›^īů∑ý∂»ĶÕ”ŕ»•ńÍňģ∆Ĺ£¨GDPúpŅs÷łĒĶĪŪ ĺĶńŅāůwĺCļŌőÔÉrňģ∆ĹĻņ”č‘ŕ3~3.5%Ķńňģ∆Ĺ°£ő“āÉ’Jěť£¨√ųńÍ›^łŖ∆Ĺ∑Ä‘ŲťLĶńńŅėň «ń‹ČÚŖ_ĶĹĶń£¨GDP‘ŲťLÓA”čĆĘŖ_ĶĹ8.5%“‘…Ō£¨ĺCļŌőÔÉrňģ∆ĹĻņ”čěť4-4.5%£¨CPIŖ_ĶĹ2.5%~3%Ķńňģ∆Ĺ£¨PPIÓA”čěť6%◊ů”“°£ŅāĶńĀŪŅī£¨∆Ĺ∑Ä›^łŖĶńĹõĚķ‘ŲťLļÕĹŮńÍĶńőÔÉrĶÕőÔÉrĽýĒĶ£¨ Ļń‹‘īģa∆∑ÉrłŮĶńłńłÔ£¨«°∑Í∆šēr°£ °°°°ĶÕÕ®√õČļѶļÕ›^Ņž∆Ĺ∑ÄĶńĹõĚķ‘ŲťL£¨”–ņŻ”ŕŌ¬”ő∆ůėIŌŻĽĮ°ĘřDľř…Ō”őń‹‘īŔY‘īÉrłŮĶń’{’Ż£Ľ °°°°√ļÉrĹõŖ^É…ńÍ∂ŗĶńīů∑ý…ŌĚq£¨√ųńÍ‘Ŕīů∑ý…ŌĚqĶńŅ…ń‹–‘≤Ľīů£¨ŽäÉr“≤ēĢ“Úěťģań‹ĒUŹąĶńĹYĻŻ∂Ý ß»•…ŌĚqĶńĄ”Ѷ£¨“Úīň£¨Ŗ@É…ÓźŔY‘īÉrłŮôC÷∆Ķń’{’Ż≤ĽēĢƶőÔÉrģa…ķļ‹īůĶńČļѶ °°°°≥« –Ļę”√ ¬ėIÉrłŮĶń’{’Żļ‹Ņ…ń‹≤…»°–°∑ý’{Ér∑Ĺ Ĺ£¨ «”įŪĎCPI◊ŖĄ›Ķń÷ų“™“Úňō °°°°≥« –ĻęĻ≤ĹĽÕ®“Úń‹‘īģa∆∑ÉrłŮ’{’Ż ‹ĶĹōď√ś”įŪĎ£¨Ķę’{ÉrĶń”ŗĶō≤Ľīů£¨≤ĽēĢƶCPIėč≥…÷ōīůČļѶ °°°°PPIŅāůwēĢ“Úń‹‘īģa∆∑ÉrłŮĶń…Ō…ż∂Ý◊ŖłŖ£¨ «Ōř÷∆’ĢłģÉrłŮ’{’Ż∑ý∂»Ķń÷ų“™“Úňō °°°°ĶęĪōŪöŅīĶĹ£¨“ÚěťĹŮńÍĶńőÔÉrĽýĒĶ›^ĶÕ£¨√ųńÍĶńŔY‘īģa∆∑ĶńÉrłŮ’{’Żļ‹Ņ…ń‹“ż…żÕ®√õČļѶ°£ňý“‘£¨ĹŁ∆ŕ’Ŕť_Ķń»ęáÝőÔÉrĺ÷ťLēĢ◊hŐŠ≥Ų£¨Ī£≥÷ÉrłŮŅāňģ∆ĹĶńĽýĪĺ∑Ä∂®£¨ĆĘ «»ęáÝłųľČőÔÉr≤ŅťT‘ŕ√ųńÍĶńĶŕ“Ľ“™Ą’£¨÷ōŁc‘ŕ”ŕ£¨(1)Ī£≥÷ľZ ≥ÉrłŮĶńĽýĪĺ∑Ä∂®£¨ÕÍ…∆ľZ ≥÷ĪĹ”—aŔNļÕ◊ÓĶÕ ’ŔŹÉr’Ģ≤Ŗ£Ľ(2)√‹«–ĪOŅōĽĮ∑ ÉrłŮļÕ…śřr ’ŔM£Ľ(3)ņ^ņm∑÷ŇķĹĶĶÕ’ĢłģĻ‹ņŪĶńňé∆∑ÉrłŮ£Ľ(3)őÔÉr≤ŅťTĆĘ‘ŕ2006ńÍł…ÓAĹõĚķŖm”√∑ŅÉrłŮļÕŃģ◊‚◊°∑Ņ◊‚Ĺū£Ľ(4)ôz≤ťĹŐ”ż ’ŔM£¨ĹĶĶÕŖ^łŖĶńĆWŔMėňú £¨Ķ»Ķ»£¨“‘ŇšļŌŔY‘īĻĚľsļÕ≠hĺ≥Ī£◊o∑Ĺ√śĶńÉrłŮłńłÔ°£ °°°°∂Ģ°Ę Į”ÕļÕŐž»Ľö‚ÉrłŮůw÷∆łńłÔĆĘ‘ŕ2006ńÍ»°Ķ√Ô@÷ÝŖM’Ļ °°°°∂®ÉrôC÷∆łńłÔĆĘ”ŕ√ųńÍ»°Ķ√ĆćŔ|–‘ŖM’Ļ£¨Ķę≤ĽēĢŃĘľī –ąŲĽĮ£¨Őž»Ľö‚ÉrłŮŐŠ…żĶńŅ…ń‹–‘ļ‹īů£¨Ć¶üí”Õ∆ůėIļÕŐž»Ľö‚ť_≤…ėIĶńņŻĚôŐŠ…ż”–’ż√ś”įŪĎ °°°°1.¨F––Ķń≥…∆∑”Õ∂®ÉrôC÷∆īś‘ŕĶńĪ◊∂ňļÕłńłÔ∑ĹŌÚ °°°°¨F––≥…∆∑”Õ∂®ÉrôC÷∆ĶńĪ◊∂ň °°°°ő“áݨF––Ķń≥…∆∑”Õ∂®ÉrôC÷∆ěť£ļ“‘–¬ľ”∆¬°Ę¬ĻŐōĶ§°Ęľ~ľs»żĶō –ąŲ≥…∆∑”ÕĹĽ“◊ÉrłŮ일ýĶA£¨łýďĢĶš–ÕŖ\ŽsŔMľįáÝÉ»ÍP∂ź£¨ľ”…Ō”…áÝľ“ī_∂®Ķń≥…∆∑”ÕŃųÕ®ŔM”√£¨–ő≥…”…áÝľ“įlłńőĮÓC≤ľĶńáÝÉ»≥…∆∑”ÕŃ„ ŘĽýú Ér£Ľ‘Ŕ”…÷– Į”ÕŇc÷– ĮĽĮ‘ŕĽýú Ér…ŌŌ¬ł°Ą”8%Ķń∑∂áķÉ»£¨÷∆∂®≥ŲĺŖůwĶńŃ„ ŘÉrłŮ°£ģĒ»żĶō –ąŲ«į“ĽāÄ‘¬≥…ĹĽÉrłŮľ”ôŗ∆ĹĺýļůĶ√≥ŲĶńÉrłŮ≤®Ą”≥¨Ŗ^8%ēr£¨áÝľ“įlłńőĮŌŗĎ™’{’ŻáÝɻф ŘĽýú Ér°£Ķę◊‘2003ńÍ“‘ĀŪ£¨ő“áÝƶ≥…∆∑”ÕÉrłŮŹńĺoŅō÷∆£¨ÉrłŮ’{’Ż≤ĽĶĹőĽ£¨ĆćŽH…Ō“—Ĺõõ]”–áņłŮąŐ––∂®ÉrôC÷∆£¨‘ž≥…ŃňáÝÉ»≥…∆∑”Õ-‘≠”ÕÉrłŮĶĻížĶńĺ÷√ś°£ °°°°≥…∆∑”Õ∂®ÉrôC÷∆łńłÔĆĘ”ŕ√ųńÍ»°Ķ√ĆćŔ|–‘ŖM’ĻĶę≤ĽēĢŃĘľī –ąŲĽĮ °°°°≥…∆∑”Õ∂®ÉrôC÷∆łńłÔ(ļÜ∑Q°į”Õłń°Ī)Ķń◊ÓĹKńŅėň «“™Ćć¨F –ąŲĽĮ£¨įŁņ®ĆĘ≥…∆∑”ÕÉrłŮŇcáÝŽHĹ”‹Č°ĘÕ∆≥Ų»ľ”Õ∂ź°Ę‘ŕŖmģĒĶńērļÚ‘OŃĘ∆ŕōõĹĽ“◊Ķ»°£Źń°į ģ“Ľ.őŚ°Ī“éĄĚƶń‹‘īŌŻļńĶńŅō÷∆ńŅėň(ÜőőĽGDPń‹‘īŌŻļńĪ»°į ģőŚ°Ī∆ŕń©ĹĶĶÕ20%◊ů”“)ĀŪŅī£¨≤…”√ÉrłŮł‹óU“÷÷∆ń‹‘īŖ^∂»ŌŻŔM∆»‘ŕ√ľĹř£Ľ∂ÝŹńáÝľ“įlłńőĮ°ĘōĒ’Ģ≤Ņ°Ę÷–áÝ ĮĽĮłŖĆ”ÓIĆßļÕłų¬∑Ć£ľ“ĆW’Ŗ‘ŕłų∑NąŲļŌĶńįl—‘ĀŪŅī£¨”Õłń‘ŕ√ųńÍĎ™”–ĆćŔ|–‘ŖM’Ļ°£÷Ń”ŕĺŖůwĶńērťg∂ő£¨ő“āÉ’JěťĎ™‘ď‘ŕ÷–áÝ ĮĽĮňĹ”–ĽĮśāļ£üíĽĮĹY Ý÷ģļů£¨“Úīňśāļ£üíĽĮĚM◊„ňĹ”–ĽĮólľĢ÷ģŽH£¨ĺÕ «ő“āÉŅ…“‘ƶ”Õłń≥ŲŇ_ērťgŖM––ĶĻ”č °°°°ĪMĻ‹»Áīň£¨≥…∆∑”Õ∂®ÉrôC÷∆ĶńłńłÔ£¨‘ŕ√ųńÍ“≤≤ĽēĢŮR…Ō –ąŲĽĮ£¨’ĢłģĶń“‚ąDÉAŌÚ”ŕľm’ż–ÕĚuŖM ĹłńłÔ°£ °°°°łýďĢő“āÉŃňĹ‚ĶĹĶń«ťõr£¨”ÕłńĆĘ∑÷É…≤Ĺ◊Ŗ£ļ °°°°Ķŕ“Ľ≤Ĺ «…Ō’{“Ľīő≥…∆∑”ÕÉrłŮĽÚ’Ŗƶüí”Õ∆ůėIŖM––ōĒ’Ģ—aŔN°£»ÁĻŻ’{Ér£¨∑ý∂»‘ŕ5%◊ů”“£Ľ»ÁĻŻ—aŔN£¨ļ‹”–Ņ…ń‹≤…»°’Ģłģ∑ĶŖÄüí”Õ∆ůėIŌŻŔM∂źĶń∑Ĺ ĹĀŪĆć¨F£¨∆š÷–∆Ż”ÕŌŻŔM∂ź «277.6‘™/áć£¨≤Ů”Õěť117.6‘™/áć°£ °°°°Ķŕ∂Ģ≤Ĺ «łń◊É≤…Ér∆ŕĶń”čň„∑Ĺ Ĺ£¨Źń°įúĢļů∂®Ér°ĪŖ^∂…ĶĹ°įĆćēr∂®Ér°Ī°£Ŗ@“‚ő∂÷ÝáÝÉ»≥…∆∑”ÕÉrłŮ“ņ»Ľ“‘»żĶōÉrłŮěťÖĘŅľ£¨Ķę‘Ųľ”’{’ŻÓl¬ £¨Źń∂Ý ĻáÝÉ»ÉrłŮ◊ÉĽĮĽýĪĺ…ŌŇc»żĶōÕ¨≤Ĺ°£÷є໾”Õ∂ź£¨Ąt”–Ņ…ń‹Ňc°įĶŕ∂Ģ≤Ĺ°ĪÕ¨ērÕ∆≥ŲĽÚ‘ŕīň÷ģļů‘ŔÕ∆≥Ų°£ °°°°2.Őž»Ľö‚ÉrłŮ‘ŕ2006ńÍ’{…żĶńŅ…ń‹–‘∑«≥£īů °°°°ő“áÝŐž»Ľö‚≤…”√’Ģłģ∂®Ér£¨¨F––ÉrłŮŖhĶÕ”ŕáÝŽHňģ∆Ĺ°£ĹŮńÍ“‘ĀŪáÝŽHŐž»Ľö‚ÉrłŮĚqŃň“ĽĪ∂£¨∂ÝáÝÉ»ÉrłŮ”…’ĢłģŅō÷∆ĽýĪĺõ]Ą”°£ńŅ«įáÝɻ՞»Ľö‚ĺģŅŕÉr÷Ľ”–18.6‘™/Btu£¨—ōļ£ťT’ĺÉr√ŅŃĘ∑Ĺ√◊īůľs1.4‘™◊ů”“£¨ŌŗģĒ”ŕ39.6‘™/BTU£¨ŖhĶÕ”ŕáÝÕ‚ňģ∆Ĺ°£“‘‘≠”Õ°ĘŐž»Ľö‚ļÕįlŽä”√√ļ÷ģťgĶńüŠ÷ĶÉrłŮĪ»ŖM––Ī»›^£¨áÝÉ»ľsěť1°√0.24°√0.17£¨∂ÝáÝŽH –ąŲľsěť1°√0.6°√0.20£¨áÝɻ՞»Ľö‚ÉrłŮ√ųÔ@∆ęĶÕ°£ °°°°ąDĪŪ1 áÝÉ»Õ‚Őž»Ľö‚ÉrłŮƶĪ»

°°°°ŔYŃŌĀŪ‘ī£ļBLOOMBERG£Ľ’f√ų£ļ√ņáÝŐž»Ľö‚ÉrłŮěť√ņáÝŔQ“◊÷––ń¨Fōõ‘¬∆ĹĺýÉr£¨÷–áÝ ĮĽĮÉrłŮěťĻęňĺ÷–ąůĻę≤ľĶńŐž»Ľö‚Ćć¨F ŘÉr(∂ź«į)°£ °°°°Ŗ^ĶÕĶńŐž»Ľö‚ÉrłŮ“÷÷∆ŃňáÝɻ՞»Ľö‚Ķńť_įl£¨Őž»Ľö‚’ľáÝÉ»ń‹‘īŌŻŔMĶńĪ»ņż√ųÔ@∆ęĶÕ°£ńŅ«į£¨»ę«ÚŐž»Ľö‚’ľ“Ľīő–‘ń‹‘īŌŻŔMĶńĪ»ņżěť23.7%£¨√ņáÝľs24%£¨∂Ý÷–áÝ÷Ľ”–2.5%°£īůŃŅ Ļ”√√ļŐŅ∂ÝŐę…Ŕ Ļ”√Őž»Ľö‚Ŗ@∑NŌŗƶ«ŚĚćĶńń‹‘īĹoő“áÝ≠hĪ£éßĀŪŃňĺřīůĶńČļѶ£¨Őž»Ľö‚ĶńŌŻŔMĪ»ņż”–īżŐŠłŖ°£ °°°°÷Ń”ŕĺŖůwĶń’{Érērťg£¨ŹńĹŁ∆ŕįlłńőĮ°ĘōĒ’Ģ≤ŅĻŔÜTįlĪŪĶń°įŐž»Ľö‚ÉrłŮ√ųÔ@∆ęĶÕ°ĪĶń—‘’ďļÕáÝÉ»»żīůń‹‘īĻęňĺłŖĆ”ļŰ”űŐŠłŖŐž»Ľö‚ÉrłŮĶ»«ťõrĀŪŅī£¨’{ÉrĎ™‘ďĺÕ «‘ŕ√ųńÍ°£ °°°°3.ŔY‘ī∂źŅ…ń‹»ę√ś…Ō’{ °°°°¨F––ĶńŔY‘ī∂ź’ų ’’Ģ≤Ŗěťįīť_≤…ŃŅ”č’ų£¨√Ņáć‘≠”ÕĶńŔY‘ī∂źěť8-30‘™£¨√Ņ«ßŃĘ∑Ĺ√◊Őž»Ľö‚ĶńŔY‘ī∂źěť2-15‘™°£ÓA”čáÝľ“ĆĘ‘ŕ√ųńÍƶŔY‘ī∂źŖM––łńłÔ£¨‘ž≥…Ķń÷ĪĹ”ļůĻŻĺÕ «ŔY‘ī∂ź»ę√ś…Ō’{£¨Ķęƶ Į”ÕŐž»Ľö‚ť_≤…∆ůėIĶń”įŪĎ›^–°°£ °°°°4.ÉrłŮůw÷∆łńłÔĆĘéßĀŪģa…ķ÷ōīů”įŪĎ °°°°”ÕłńĆĘƶüí”Õ∆ůėIģa…ķ÷ōīů”įŪĎ °°°°“ÚěťáÝÉ»≥…∆∑”ÕÉrłŮ¨F‘ŕŖÄĶÕ”ŕáÝŽH≥…∆∑”ÕÉrłŮ›^īůĶń∑ý∂»£¨ňý“‘”Õłńƶ”–üí”ÕėIĄ’ĶńĻęňĺĀŪ’fŅŌ∂® «”–ņŻĶń°£”ÕłńĶŕ∂Ģ≤Ĺ£¨ľīłń◊É≤…Ér∆ŕĶń”čň„∑Ĺ Ĺƶüí”Õ∆ůėIŽmń‹ŅŌ∂® «ņŻļ√£¨Ķę∆š”įŪĎ‘ŕĺŖůw∑Ĺįł≥ŲŇ_÷ģ«į…–Žy“‘∂®ŃŅĽĮ∑÷őŲ£¨ő“āÉ‘ŕīňÉHƶĶŕ“Ľ≤ĹéßĀŪĶń”įŪĎ◊ųāÄúyň„°£ °°°°AĻ… –ąŲ…Ō…śľįüí”ÕėIĄ’ĶńĻęňĺĪĺ”–7ľ“£¨ĶęŚ\÷› ĮĽĮļÕľ™Ń÷ĽĮĻ§“—ĪĽňĹ”–ĽĮ£¨…ÚÍĖĽĮĻ§ĶńŃŅļÕĪ»÷ō∂ľŐę–°£¨ ĮüíĽĮĶńŇŻ¬∂ĒĶďĢ≤Ľ»ę(Źń∂®–‘ĶńĹ«∂»ĀŪ÷v£¨ ĮüíĽĮ ‹≥…∆∑”ÕÉrłŮ◊ÉĽĮĶń”įŪĎ «◊ÓīůĶń)£¨ňý“‘īňŐé÷ĽĆ¶…Ōļ£ ĮĽĮ°ĘďP◊” ĮĽĮļÕ÷–áÝ ĮĽĮŖM––úyň„°£ °°°°ąDĪŪ2 12‘¬5»’áÝɻՂ∆Ż”ÕŇc≤Ů”ÕÉrłŮĪ»›^ ÜőőĽ£ļ‘™/áć

°°°°ŔYŃŌĀŪ‘ī£ļ¬°Īä ĮĽĮĺW£Ľ◊Ę£ļīňŐéĶń”Õ∆∑“éłŮ≤Ę≤Ľ“Ľ÷¬£¨÷Ľ «ěťŃň’f√ųáÝɻՂÉrłŮĶńīů÷¬≤Óĺŗ°£ °°°°≥…∆∑”ÕÉrłŮ’{’ŻĆ¶ĻęňĺėIŅÉĶń”įŪĎ≥Ő∂»ŹńīůĶĹ–°Ķńěť£ļ…Ōļ£ ĮĽĮ°Ę÷–áÝ ĮĽĮ°ĘďP◊” ĮĽĮ°£łýďĢő“āÉĶńúyň„£¨‘ŕ∆šňŻ“ÚňōÕÍ»ęžoĎBĶń«ťõrŌ¬£¨∆Ż≤Ů√ļľ”ôŗ∆ĹĺýÉrłŮ√Ņ◊ÉĄ”1%£¨Ć¶…Ōļ£ ĮĽĮ°ĘďP◊” ĮĽĮ°Ę÷–áÝ ĮĽĮĶń√ŅĻ… ’“ś”įŪĎ∑÷Ąeěť0.022°Ę0.043ļÕ0.025‘™£¨Ōŗƶ»żāÄĻęňĺ2005ńÍ√ŅĻ… ’“śĶń◊ÉĄ”¬ ∑÷Ąeěť7.86%°Ę2.87%ļÕ6.25%°£ °°°°»ÁĻŻ∆Ż≤Ů√ļľ”ôŗ∆ĹĺýÉr…Ō…ż5%£¨∆©»Á…Ōļ£ ĮĽĮ…Ō’{∆Ż≤Ů√ļľ”ôŗ∆ĹĺýÉr218‘™£¨ÕÍ»ęžoĎBĀŪŅī£¨ĆĘ Ļ∆š√ŅĻ… ’“ś…Ō…ż0.11‘™£¨Ōŗƶ∆š2005ńÍ√ŅĻ… ’“śĶń◊ÉĄ”¬ łŖŖ_39%£Ľ÷–áÝ ĮĽĮļÕďP◊” ĮĽĮĶń◊ÉĄ”¬ ∑÷Ąeěť31%ļÕ13%°£ °°°°»ÁĻŻ’Ģłģ≤…”√∑ĶŖÄŌŻŔM∂źĶń∑Ĺ Ĺƶüí”Õ∆ůėIŖM––—aŔN£¨“‘∑ĶŖÄįŽńÍŌŻŔM∂ź”čň„£¨…Ōļ£ ĮĽĮ°Ę÷–áÝ ĮĽĮļÕďP◊” ĮĽĮ2005ńÍĶń√ŅĻ… ’“śĆĘ∑÷Ąe“ÚīňŐŠ…ż0.03°Ę0.046ļÕ0.068‘™£¨Ōŗƶ»żāÄĻęňĺ2005ńÍ√ŅĻ… ’“śĶń◊ÉĄ”¬ ∑÷Ąeěť10.78%°Ę11.45%ļÕ4.55%°£ŌŻŔM∂ź∑ĶŖÄƶ÷–áÝ ĮĽĮĶń”įŪĎ÷ģňý“‘īů”ŕ…Ōļ£ ĮĽĮ£¨ńň“Ú÷–áÝ ĮĽĮĶń∆Ż”ÕĪ»÷ō›^īů£¨∂Ý∆Ż”ÕŌŻŔM∂źŖhłŖ”ŕ≤Ů”Õ÷ģĻ °£ °°°°ąDĪŪ3 ÷ų“™üí”ÕėI…Ō –Ļęňĺ2006ńÍ«ťõrÓAúy

°°°°ŔYŃŌĀŪ‘ī£ļĻęňĺąůĪŪ°Ę∆Ĺį≤◊C»Į—–ĺŅňý;◊Ę£ļ∆Ż≤Ů√ļľ”ôŗ∆ĹĺýÉrłŮ÷ł‘ŕ¨F‘ŕĽýĶA…Ō≤ĽŖM––’{’ŻĶń≥ŲŹSÉrłŮ°£ °°°°ąDĪŪ4 ∆Ż≤Ů√ļÉrłŮ’{’ŻļÕŌŻŔM∂ź∑ĶŖÄƶĻęňĺ√ŅĻ… ’“śĶńžoĎB”įŪĎ ÜőőĽ£ļ‘™°Ę%

°°°°ŔYŃŌĀŪ‘ī£ļĻęňĺąůĪŪ°Ę∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°’{ÉrĆĘŐŠ…żŐž»Ľö‚ť_≤…ėIņŻĚô °°°°áÝɻ՞»Ľö‚ť_≤…ľĮ÷–”ŕ÷–áÝ Į”Õ°Ę÷–áÝ ĮĽĮļÕ÷–ļ£”Õ£¨∆šňŻ∆ůėIĶńģaŃŅļ‹–°°£”…”ŕ÷–ļ£”ÕļÕ÷–áÝ Į”Õ…–őī…Ō –£¨÷–áÝ Į”Õ∆žŌ¬ĶńŖ|ļ””ÕŐÔ“≤ľīĆĘÕň –£¨ő“āÉÉHƶ…Íń‹Ļ…∑›°Ę÷–áÝ ĮĽĮľį∆š∆žŌ¬Ķń÷–‘≠”Õö‚ŖM––∑÷őŲ°£ °°°°√Űł––‘∑÷őŲĪŪ√ų£¨ŹńŐž»Ľö‚’{Ér ‹“ś≥Ő∂»◊ÓīůĶń «÷–‘≠”Õö‚£¨∆šīő «…Íń‹Ļ…∑›£¨÷–áÝ ĮĽĮ ‹“śĶń≥Ő∂»ļ‹–°°£ °°°°”…”ŕŽy“‘ƶ՞»Ľö‚’{ÉrĶń∑ý∂»ŖM––ÓAúy£¨ő“āÉ‘ŕŌ¬ Ų«įŐŠŌ¬Ć¶Őž»Ľö‚’{ÉrĹoĻęňĺ06ńÍÉŰņŻĚôĶń”įŪĎŖM––√Űł––‘∑÷őŲ£ļ °°°°ľŔ‘O÷–áÝ ĮĽĮ°Ę÷–‘≠”Õö‚°Ę…Íń‹Ļ…∑›06ńÍŐž»Ľö‚ ’»Ž’ľŅā ’»ŽĶńĪ»÷ō∑÷Ąeěť0.5%°Ę25%ļÕ3.5%£Ľ °°°°’{ÉrĶń∑ý∂»“—ĹõĶ÷ŌŻŔY‘ī∂ź…Ō’{Ķń”įŪĎ£¨«“ěť∂ź«įÉrłŮ£Ľ °°°°≤ĽŅľĎ]Őž»Ľö‚’{Érēr£¨÷–áÝ ĮĽĮ°Ę÷–‘≠”Õö‚ļÕ…Íń‹Ļ…∑›06ńÍĶńÓA∆ŕ√ŅĻ… ’“ś∑÷Ąeěť0.42°Ę0.80ļÕ0.60‘™°£ °°°°ąDĪŪ5 Őž»Ľö‚ť_≤…ĻęňĺĶńģaŃŅļÕ ’»ŽĪ»÷ō °°°°°°ÜőőĽ£ļÉ|ŃĘ∑Ĺ√◊

°°°°ŔYŃŌĀŪ‘ī£ļĻęňĺąůĪŪ°Ę∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°ąDĪŪ6 Őž»Ľö‚’{ÉrĶń√Űł––‘∑÷őŲ ÜőőĽ£ļ%

°°°°ŔYŃŌĀŪ‘ī£ļ∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°»ż°ĘŽäÉrłńłÔŌÚ –ąŲĽĮŖ~ŖMĶę∂Ő∆ŕÉ»Ĺy“Ľ…Ō’{ĶńŅ…ń‹–‘≤Ľīů °°°°ŽäÉrłńłÔĆĘŌÚ –ąŲĽĮŖ~ŖM£¨ŽäÉrīś‘ŕĶń∂Ő∆ŕ…ŌĚqŅ…ń‹Ć¶ŽäѶ…Ō –Ļęňĺ «∆’ĪťĶńņŻļ√°£ °°°°1.ŽäÉrĶń◊ÉĽĮŕÖĄ›∑÷őŲ£ļŽäÉr“—ĹõŖM»Ž…Ō’{Ķń÷–ļů∆ŕ °°°°2004ńÍ“‘ĀŪĶńÉ…īő(04ńÍ6‘¬ļÕ05ńÍ5‘¬)ŽäÉr’{’Ż∂ľ «ĶĹŃň––ėI√¨∂‹ ģ∑÷ÕĽ≥ŲĶńērļÚ≤Ň≥ŲŇ_Ķń£¨Ņ…“‘Ņī≥ŲįlłńőĮŌ£ÕŻŽäÉr∆Ĺ∑ÄĶń“‚‘ł°£“ÚīňńŅ«įŽm»Ľįī’’√ļŽä¬ďĄ”Ķń’Ģ≤Ŗ£¨ŽäÉr‘Á“—ĶĹŃň‘Ŕīő’{’ŻĶńērļÚ£¨Ķę∆ūõQ∂®◊ų”√Ķń––ėI√¨∂‹Ös‘ŕ÷ū≤ĹĺŹĹ‚£¨ŽäѶ…Ō –Ļęňĺ√ęņŻ¬ “—√ųÔ@∑īŹó£¨∂Ý√ļÉrŌ¬ĹĶĶńÓA∆ŕĄtĪ»›^ŹäŃ“£¨“Úīňő“āÉŇ–Ēŗ∂Ő∆ŕÉ»ŽäÉr‘ŔīőĹy“Ľ…Ō’{ĶńŅ…ń‹–‘≤Ľīů°£ °°°°ąDĪŪ7 ŽäѶ––ėIÜőľĺ∂»√ęņŻ¬ ◊ÉĽĮŕÖĄ›

°°°°ŔYŃŌĀŪ‘ī£ļWind, ∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°2002ńÍ“‘ĀŪ£¨”…”ŕ”√Žä∂Ő»Ī£¨»ľŃŌÉrłŮ…ŌĚq£¨ěťŃňĺS≥÷––ėI∑Ä∂®£¨ŽäÉr≥ ¨F≤ĽĒŗ…ŌĚqĶń◊ŖĄ›°£Ķę «Źń––ėIįl’ĻĶń«ťõrŅī£¨ő“āÉ’J읎äÉr≤ĽĒŗ…ŌĚqĶńįl’ĻŕÖĄ›“—ĹõŖM»ŽŃň÷–ļů∆ŕŽA∂ő£¨∂Ő∆ŕ(2ńÍÉ»)ŖÄēĢ”–“Ľ∂®Ķń…ŌĚq£¨÷–∆ŕ(3ńÍ°ę5ńÍ)Ī£≥÷Ōŗƶ∆Ĺ∑Ä…ű÷Ѭ‘”–Ō¬ĹĶĶńŅ…ń‹–‘īů“Ľ–©°£ °°°°ő“āÉŇ–ĒŗŽäÉrŖM»Ž…Ō’{Ķń÷–ļů∆ŕ÷ų“™“ņďĢƶŽäѶĻ©–Ť°Ę√ļÉr°ĘłāÉr…ŌĺWĶńÕ∆ŖM»żāÄ∑Ĺ√śĶń∑÷őŲ°£ ◊Ō»£¨ŽäѶĻ©–Ť†ÓõrľīĆĘĶ√ĶĹĺŹĹ‚“—Ĺõ≥…ěťĻ≤◊R£¨ŹńĻ©–Ť«ůĶńĹ«∂»’f£¨ŽäÉr“—Ĺõ»Ī∑¶…ŌĚqĄ”Ѷ£Ľ∆šīő£¨√ļŐŅÉrłŮŌ¬ĹĶĶńÓA∆ŕ’ż‘ŕ≤ĽĒŗ‘ŲŹä£¨”…√ļŐŅÉrłŮ…ŌĚq”|įl√ļŽä¬ďĄ”ĶńŅ…ń‹“≤‘ŕúp»ű£Ľ◊Óļů£¨ŹńłāÉr…ŌĺWÕ∆ŖMĶńĹ«∂»£¨ŽäÉr…ŌĚqēĢ ‹ĶĹ––ėIÉ»łā†éĶńČļ÷∆°£ °°°°Ķęő“āÉõ]”–ďĢīň’J읎äÉrēĢ∂Ő∆ŕ∆Ĺ∑Ä…ű÷ŃŌ¬ĹĶĶń‘≠“Ú «√ļŐŅÉrłŮ…ŌĚqƶŽäѶ––ėIĶńņŻĚô«÷őgŖÄ”–«∑駣¨≤Ņ∑÷ŽäѶ∆ůėIŖÄŐé”ŕŐĚďp†ÓĎB£¨“Úīň√ļŐŅÉrłŮ≤®Ą”Ņ…ń‹”|įlŽäÉr…Ō’{£¨∂ÝłāÉr…ŌĺWĶńČļ÷∆ŖÄ–Ť“™Ķ»īż1ńÍ°ę2ńÍ°£ °°°°–Ť“™÷ł≥ŲĶń «£¨‘ŕ∑÷őŲŽäÉr◊ÉĽĮŕÖĄ›ēr£¨ő“āÉõ]”–Ö^∑÷…ŌĺWŽäÉr°Ę›ĒŇšŽäÉr°ĘšN ŘŽäÉr£¨‘≠“Ú «Ŗ@é◊ÓźŽäÉrĶń◊ÉĽĮŕÖĄ›ĽýĪĺ…Ō «Õ¨≤ĹĶń£¨ő“āÉňý∑QĶńŽäÉrěť»żÓźŽäÉrĶńŅā∑Q°£ °°°°ąDĪŪ8 áÝĺWĻęňĺŌĶĹy…ŌĺWŽäÉr◊ŖĄ›ÓAúy(ļ¨∂ź)

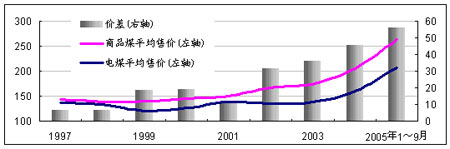

°°°°ŔYŃŌĀŪ‘ī£ļ ∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°2.ƶ…Ō –ĻęňĺĶń”įŪĎ∑÷őŲ °°°°”…”ŕ∂Ő∆ŕŽäÉr…Ō’{ĶńĄ”Ѷ «√ļŽä¬ďĄ”£¨įī’’√ļŽä¬ďĄ”ĶńĻę Ĺ£¨ň∆ļűƶ√ļÉr≤®Ą”Ī»›^√Űł–Ķń∆ůėIĎ™ ‹›^īůĶń—aÉĒ£¨ĶęŹń“Ľīő¬ďĄ”Ķń«ťõrŅī£¨’{Érňģ∆ĹļÕ√ļÉr…ŌĚqõ]”–Īō»Ľ¬ďŌĶ£¨’{Érňģ∆Ĺ◊ÓĹKŖÄ»°õQ”ŕłųĶō∑Ĺ’ĢłģļÕ∆ůėIľĮąFŇcįlłńőĮ”ĎÉrŖÄÉrĶńĹYĻŻ°£“ÚīňŽäÉrīś‘ŕĶń∂Ő∆ŕ…ŌĚqŅ…ń‹Ć¶ŽäѶ…Ō –Ļęňĺ «∆’ĪťĶńņŻļ√£¨Ķęļ‹Žyī_∂®ńń–©Ļęňĺę@ņŻēĢīů“Ľ–©°£ °°°°÷–ťL∆ŕŅī£¨łāÉr…ŌĺWĆĘƶŽäÉr–ő≥…ŌÚŌ¬ĶńČļѶ£¨“Úīň”–“Ľ∂®“éń££¨ŽäÉr‘≠ĪĺĺÕĪ»›^ĶÕ£¨≥…ĪĺŅō÷∆ń‹Ń¶”÷›^ŹäĶń∆ůėIēĢ”–łā†éÉ쥛°£ŹńŖ@āÄĹ«∂»’f£¨ő“āÉŅīļ√GťLŽä(600900)ļÕáÝŽäŽäѶ(600795)“‘ľįG»Aĺł(600886)£¨ĹYļŌĽýĪĺ√śļÕĻņ÷Ķ£¨ő“āÉ’JěťáÝŽäŽäѶļÕG»Aĺł√śŇRĶńÔLŽUłŁ–°“Ľ–©£¨ôCēĢłŁīů“Ľ–©°£ °°°°ňń°Ę2006ńÍňģÉrłńłÔŖM»ŽÜĘĄ”ŽA∂ő °°°°2006ńÍ «ňģÉrłńłÔÜĘĄ”÷ģńÍ°£ňģĄ’įŚČK÷–Ńýľ“÷ų“™…Ō –Ļęňĺ∂ľĆĘ‘ŕňģÉr…ŌĚq÷–ę@Ķ√ĆćņŻ°£ŹńĹŁńÍňģŔM…ŌĚq«ťõrŅī£¨ňģŔY‘īŔMļÕőŘňģŐéņŪŔM…ŌĚq›^ěť√ųÔ@£¨∂ÝĻ©ňģÉrłŮ…ŌĚqĄt›^ěť”–Ōř°£ °°°°1.ňģÉrĶń◊ÉĽĮŕÖĄ›∑÷őŲ °°°°l÷–áÝňģŔY‘īŌŗƶōö∑¶ °°°°ąDĪŪ9 ņĹÁ»ňĺýňģŔY‘ī«ťõr

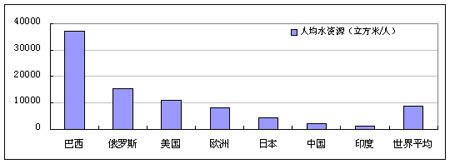

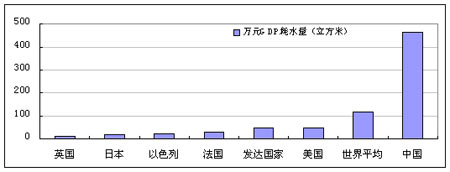

°°°°ŃŌĀŪ‘ī£ļ ňģ–ŇŌĘĺW£¨∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°įī»ňĺýňģŔY‘ī”čň„£¨ő“áÝ»ňĺý’ľ”–ŃŅ÷Ľ”–2200ŃĘ∑Ĺ√◊£¨ľsěť ņĹÁ»ňĺý’ľ”–ňģŃŅĶń1/4£¨‘ŕ ņĹÁŇŇ––Ķŕ109őĽ£¨“—ĪĽ¬ďļŌáÝŃ–ěť13āÄōöňģáÝ÷ģ“Ľ°£ °°°°ňģŔY‘īņňŔMáņ÷ō °°°°ąDĪŪ10 ņĹÁ»f‘™GDPňģŔY‘īŌŻļń«ťõr

°°°°ŔYŃŌĀŪ‘ī£ļ÷–áÝ…ķģaѶīŔŖM÷––ńÖfēĢĺW£¨∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°ňģÉr…ŌĚqŅ…ń‹ľ”ňŔ’Ļť_ °°°°ąDĪŪ11 ņĹÁňģÉr«ťõr

°°°°ŔYŃŌĀŪ‘ī£ļĽŘ¬ĒĺW£¨∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°»ÁĻŻŅľĎ]ĹõĚķįl’Ļňģ∆Ĺ£¨ő“áÝňģÉr≤Ę≤Ľň„ļ‹ĶÕ°£ĶęŅľĎ]ňģŔY‘ī«ťõr£¨ŹńŌŗƶ÷ß≥ŲĪ»›^ĶńĹ«∂»Ņī£¨ő“áÝ…ķĽÓĻ©ňģĶńňģÉr÷ß≥Ų£¨ÉH’ľĶĹĺ”√Ů…ķĽÓ÷ß≥ŲĶń1%≤ĽĶĹ£ĽĻ§ėI”√ňģňģÉr÷ß≥Ų£¨‘ŕ∆ĹĺýĶńĻ§ėI÷∆≥…∆∑≥…Īĺ÷–£¨ÉH’ľĶĹ0.5%◊ů”“£¨∂Ý ņĹÁ…Ō∆šňŻ»ĪňģáÝľ“£¨…ķĽÓļÕ…ķģaĶńňģÉr≥…Īĺĺý“™’ľĶĹŅā≥…ĪĺĶń3%◊ů”“°£ ņĹÁ„y––‘ÝĹõƶįl’Ļ÷–áÝľ“ňģÉr∂®Ńň“ĽāÄ≥– ‹Ķń◊ÓłŖŌř∂®£¨ľī“‘ľ“Õ• ’»ŽĶń5%◊ųěť÷ßł∂Ļ©ňģļÕőŘňģŐéņŪĶń…ŌŌř°£2004ńÍĪĪĺ©ňģÉr»ęáÝ◊ÓłŖ£¨“‘ľ“Õ•»ňĺý”√ňģ√Ņ‘¬3.5áć°ĘňģÉr√Ņáć3.70‘™»ň√ŮéŇ”čň„£¨ĪĪĺ©ĺ”√Ů»ňĺýŅ…÷ßŇš ’»Ž÷–ňģÉr’ľ1.8%°£ŃŪÕ‚£¨ő“áÝňģĄ’∆ůėI’ŻůwŐé”ŕőĘņŻ†ÓĎB£¨2004ńÍ◊‘ĀŪňģĻęňĺŐĚďp√ś≥¨Ŗ^50%£¨ŹńŖ@āÄĹ«∂»÷v£¨ňģÉr“≤ŖÄ”–“Ľ∂®’{…żŅ’ťg°£2004ńÍ“‘ĀŪ£¨łųĶōňģÉr≥÷ņm…ŌĚq£¨ŖM»Ž2005ńÍ£¨įťŽS’Ģłģ≤ŅťTƶňģÉr…ŌĚqĶń÷ß≥÷÷ģ¬ē£¨ňģÉr…ŌĚq”–ľ”ňŔĶńŕÖĄ›°£ °°°°3.ƶ…Ō –Ļęňĺ”įŪĎĶń∑÷őŲ °°°°ńŅ«įňģĄ’įŚČK÷–÷ų“™Ķń…Ō –Ļęňĺ”–Ńýľ“£¨üo“…∂ľĆĘ‘ŕňģÉrľ”ňŔ…ŌĚq÷–ę@Ķ√ĆćņŻ°£Ķę”…”ŕłųāÄĻęňĺĺŖůwėIĄ’“‘ľįňýŐéĶō”Ú≤Óģź£¨ę@“ś«ťõrēĢ”–≤ĽÕ¨£¨ŹńĹŁńÍő“áÝ≥« –”√ňģĶń…ŌĚq«ťõrĀŪŅī£¨ňģŔY‘īŔMļÕőŘňģŐéņŪŔM…ŌĚq›^ěť√ųÔ@£¨∂ÝĻ©ňģÉrłŮ…ŌĚqĄt›^ěť”–Ōř°£ĶęŃŪ“Ľ∑Ĺ√ś£¨Žm»ĽőŘňģŐéņŪŔM…ŌĚq«įĺį›^ļ√£¨”…”ŕńŅ«į∂ŗŅŅ’Ģłģ—aŔN£¨ľī ĻĚqÉrļůń‹ČÚ”ĮņŻ£¨Ļņ”č’Ģłģ—aŔNѶ∂»“≤ēĢŌŗĎ™úp…Ŕ£¨“ÚīňňģĄ’Ļęňĺ‘ŕ√śŇRŐŠÉrôC”ŲĶńÕ¨ēr£¨“≤ «∆š◊ŖŌÚ –ąŲ√śŇRŐŰĎūĶńť_ ľ£¨◊ųěťĻę”√ ¬ėI∆šę@Ķ√Ī©ņŻĶńŅ…ń‹–‘ļ‹–°£¨őĘņŻ°Ęīů“éń£Ņ…ń‹≥…ěťÉěŔ|ĻęňĺĶń”ĮņŻń£ Ĺ°£ °°°°ąDĪŪ12 ňģĄ’…Ō –Ļęňĺ ‹“ś«ťõrļÜőŲ

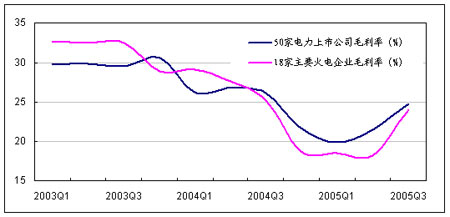

°°°°ŔYŃŌĀŪ‘ī£ļ ∆Ĺį≤◊C»Į—–ĺŅňý °°°°őŚ°Ę√ļŐŅÉrłŮłńłÔĶń∑ĹŌÚŖÄ «“‘ –ąŲĽĮěť÷ų °°°°Žä√ļÉrłŮłńłÔ «2006ńÍ√ļÉrłńłÔĶń÷ōÓ^ĎÚ£¨“‘Ą”Ѷ√ļěť÷ųĶń√ļŐŅ…Ō –Ļęňĺę@“śēĢłŁ∂ŗ°£ °°°°1.Žä√ļÉrłŮ –ąŲĽĮ «2006ńÍ√ļŐŅÉrłŮ’{…żĶń“ĽāÄ÷ō“™“Úňō °°°°ńŅ«į£¨ –ąŲ√ļÉr‘ŕĹõöv2004°Ę2005ńÍ≥űĶńÔj…żļů£¨“—‘ŕļ‹īů≥Ő∂»…Ō∑ī”≥ŃňŔY‘īĶńÉ»‘ŕÉr÷Ķ£¨√ļŐŅÉrłŮ“≤Őé”ŕöv ∑łŖőĽ£¨≤Ę”–ŌÚŌ¬◊ŖĶÕĶńŕÖĄ›°£√ļŐŅ∆ůėIő®“Ľ∑ř∑ř≤Ľ∆ĹĶńĺÕ £Žä√ļÉrłŮŃň£¨“Ú읎ä√ļÉrłŮĺŗ –ąŲÉr”–60°ę100‘™Ķń≤Óĺŗ£¨Ŗ@“≤≥…ěť√ļŐŅ∆ůėIń‹‘ŕ2006ńÍ‘Ų ’Ķń“ĽāÄ÷ō“™“Úňō°£ °°°°ąDĪŪ13 ‘≠÷–—ŽōĒ’Ģ√ļŐŅ∆ůėI…Ő∆∑√ļļÕŽä√ļÉr≤Ó’ż÷ū≤ĹĒUīů ÜőőĽ£ļ‘™/áć

°°°°ŔYŃŌĀŪ‘ī£ļ∆Ĺį≤◊C»ĮĺCļŌ—–ĺŅňý°£ °°°°‘ŕģĒ«įŽä√ļÉrłŮļÕ –ąŲ√ļÉrīś‘ŕĺřīů≤ÓģźĶń«ťõrŌ¬£¨Žä√ļÉrłŮůw÷∆łńłÔüo“…”–ņŻ”ŕ√ļŐŅ…ķģa∆ůėI£¨ĺÕ√ļŐŅ…Ō –Ļęňĺ∂Ý—‘£¨“‘Ą”Ѷ√ļěť÷ųĆß∆∑∑NĶńĻęňĺę@“śēĢłŁ∂ŗ°£ °°°°ąDĪŪ14 Žä√ļ –ąŲĽĮłńłÔ√ļŐŅ…Ō –Ļęňĺ ‹“ś«ťõr

°°°°ŔYŃŌĀŪ‘ī£ļ∆Ĺį≤◊C»ĮĺCļŌ—–ĺŅňý°£ °°°°Ńý°ĘÕŃĶōÉrłŮłńłÔ °°°°ÕŃĶōÉrłŮłńłÔĆĘ ĻÕ∆Ą”ĶōÉrļÕ∑ŅÉrĶń…Ō…ż£¨ ĻďŪ”–›^∂ŗÕŃĶōɶāšĶń…Ō –Ļęňĺ ‹“ś°£ °°°°1°Ę2006ńÍĶńłńłÔ∑ĹŌÚ °°°°√ųńÍ’ĢłģĆĘÕŃĶōÉrłŮ“≤Ń–‘ŕÉrłŮłńłÔĶń∑∂áķ÷ģÉ»°£ĶĹńŅ«įěť÷Ļ£¨ŖÄõ]”–≥ŲŇ_ŌŗÍPĪ»›^√ųī_ĶńłńłÔīŽ ©£¨īůůwĶńłńłÔ∑ĹŌÚ£ļ °°°°Õ∆ŖMÕŃĶō –ąŲĹ®‘O£¨łńłÔÕŃĶō’ų ’Ķń÷∆∂»£¨áņłŮŅō÷∆––’ĢĄĚď‹”√Ķō∑∂áķ£¨īůĹõ†I–‘”√Ķō’–ėň°ĘŇńŔu°ĘížŇ∆≥Ų◊Ć∑Ĺ ĹĶń∑∂áķ£¨úp…ŔÖf◊h≥Ų◊ĆÕŃĶōĶńĒĶŃŅ£Ľ °°°°łń◊É’ųĶō”–ÉĒřk∑®£¨«–ĆćĪ£◊Cřr√ŮĶńôŗ“ś£Ľ °°°°ÕÍ…∆ĶōÉr–ő≥…ôC÷∆£¨ŹäĽĮƶÖf◊h≥Ų◊ĆÕŃĶōĶńĪOĻ‹£¨Ćć¨FÕŃĶōŔY‘īĶń –ąŲĽĮŇš÷√£¨ ĻÕŃĶōÉrłŮ’śĆć∑ī”≥ő“áÝÕŃĶōŔY‘īĶńŌ°»Ī†Óõr°£ °°°°2°Ę06ńÍĶōÉr…Ō––ŕÖĄ››^Źä”–ņŻ”ŕÕŃĶōɶāš›^∂ŗĶń…Ō –Ļęňĺ °°°°’ĢłģÕŃĶōłńłÔƶĶōÉrļÕ∑ŅÉr∂ľĆĘģa…ķ…Ō––”įŪĎ°£∆š“Ľ£¨’ĢłģÕŃĶō’Ģ≤Ŗ∑Ĺ√ś£¨Źń≤ūŖw°Ę’ųĶō°Ęť_įlÖ^’–Ňńížľį«ŚņŪ’ŻÓDĶ»∑Ĺ√ś ’ĺoŃňÕŃĶōĶńĻ©Ĺo£¨ť_įl…Őę@»°ÕŃĶōĶń«ĢĶņ◊É’≠£¨Õ¨ēr–ŇŔJ ’ĺo“≤ėOīů”įŪĎŃňť_įlŖM∂»£¨Źń∂Ý”įŪĎĶĹ…Ő∆∑∑ŅĻ©ĹoŃŅ£Ľ∆š∂Ģ£¨ĺoŅs’Ģ≤Ŗ ĻÕŃĶōę@Ķ√≥…Īĺ…Ō…ż£¨ÕŃĶōɶāšĆ¶ŔYĹū’ľ”√ŃŅīů∑ýŐŠłŖ°£ °°°°“Úīň£¨ő“āÉ’Jěť£¨(1)2006ńÍÕŃĶōÉrłŮĶń…Ō––ČļѶ›^īů£¨“≤ēĢéߥ”∑ŅÉr“Ľ∂®≥Ő∂»Ķń…ŌĚq£¨Ķę ‹’Ģłģ’{Ņō”įŪĎ∑ŅÉr…ŌĚqĶń∑ý∂»Ď™‘ďĪ»›^ĺŹļÕ£Ľ(2)‘ŕ’Ģłģņ^ņm√‹«–ĪOŅō∑ŅÉr◊ŖĄ›Ķń’Ģ≤Ŗ≤ĽēĢ”–īůĶńłń◊ÉĶń«ťõrŌ¬£¨ŐŠłŖÕŃĶōĶńę@»°≥…Īĺ£¨ļÕ”…īňéßĀŪĶń –ąŲ’ŻļŌ–ßĎ™£¨Ć¶ńŅ«į“—ĹõďŪ”–›^∂ŗÕŃĶōɶāšĶńĻęňĺļÕĹõ†Iń‹Ń¶›^ŹäĶńĻęňĺ›^ěť”–ņŻ°£ °°°°ąDĪŪ15 ĶōÉrłńłÔ∑ŅĶōģa…Ō –ĻęňĺĶń ‹“ś«ťõr

°°°°ŔYŃŌĀŪ‘ī£ļ∆Ĺį≤◊C»Į—–ĺŅňý°£ °°°°∆Ŗ°Ę2006ĻęĹĽÉrłŮůw÷∆łńłÔĶńôCēĢŇcÔLŽU °°°°“Ú∆šĻęĻ≤∑ĢĄ’ėI–‘Ŕ|£¨∆ĪÉrŐŠ…ż”ŗĶō≤Ľīů°£»ÁĻŻ’ĢłģĶń∑Ų≥÷‘Ųľ”Ąt”–Ņ…ń‹ŐŠ…żĻęĹĽĻęňĺĻ…∆ĪÉr°£ °°°°1.ĻęĹĽÉrłŮłńłÔĶńĪ≥ĺįŇcÔLŽU °°°°ő“āÉŅ…“‘Źń≥« –ĻęĹĽįÕ Ņ°ĘĶōŤFŖ\†IļÕ≥Ų◊‚‹áŖ\†I»żāÄ∑Ĺ√ś∑÷őŲ2006ńÍĻęĹĽÉrłŮ◊ÉĄ”ĶńŅ…ń‹–‘°£ °°°°ĪĪĺ©ĻęĹĽ°™°™∆ĪÉr’{’ŻŅ’ťg”–Ōř£¨ĻęĹĽICŅ®”–ÕŻÕ∆–– °°°°ĪĪĺ©įÕ Ņ(600386)Ĺõ†IŅ’’{Ć£ĺİʬ√”őĆ£ĺÄļÕ–°–ÕĻęĻ≤Ć£ĺÄĶńŅÕŖ\£¨∆šňý”–‹á›v≤Ľ Ļ”√‘¬∆Ī°£Ķę «»ÁĻŻ∑«Ļ…∑›ĻęňĺĹõ†IĶńĻęĹĽ‹á»°ŌŻ‘¬∆Ī£¨∆š∑÷Ńų◊ų”√”–ÕŻŐŠłŖĪĪĺ©įÕ ŅĶń Ļ”√¬ °£ °°°°≤ĽŌř÷∆ Ļ”√īőĒĶĶńĻęĹĽ‘¬∆Ī”–Ņ…ń‹Ćß÷¬‘¬∆Ī≥÷”–»ňÓl∑ĪřD≥ňŅ… Ļ”√‘¬∆ĪĶńĻęĹĽ‹á›v£¨Ćß÷¬Ō°»ĪĻęĹĽŔY‘īĶńĶÕ–ß Ļ”√£¨“Úīň≥żĪĪĺ©“‘Õ‚Ķńīů≥« –ĽýĪĺ∂ľ“—Ĺõ»°ŌŻŃň‘¬∆Ī°£»Ľ∂Ý£¨ĪĪĺ© –łĪ –ťLľ™Ń÷‘ŕ11‘¬24»’ĪŪ ĺ°įĪĪĺ©ĆĘ≤ĽēĢ»°ŌŻ‘¬∆Ī£¨ĆĘÕ∆––ICŅ®£¨“‘»°īķ¨F‘ŕĶńľąįŚ‘¬∆Ī°£°Ī‘ďŌŻŌĘĆß÷¬ĪĪĺ©įÕ ŅĻ…Ér—łňŔŌ¬ĶÝ°£ő“āÉÓA”č2006ńÍĪĪĺ©įÕ ŅĶńôCēĢ‘ŕ”ŕ‹á›v Ļ”√¬ ŐŠłŖ£¨Ķę «∆ĪÉrŐŠ…żŅ’ťgļ‹–°°£ °°°°…Ōļ£ĶōŤF°™°™2006ńÍ∆ĪÉrŽy“‘…Ō’{ °°°°2005ńÍ9‘¬…Ōļ£’{’ŻŃňĶōŤF“ĽŐĖĺÄĶń ’ŔM£¨∆ĪÉrĹYėč’{’ŻĶń∑ĹŌÚ «ĻńĄÓŖh≥ŐŅÕŃų≤Ę«“Ō£ÕŻ∑÷Ńų∂Ő≥ŐŅÕŃų°£ĪMĻ‹…Ōļ£ĶōŤF’Żůw∂Ý—‘”ĮņŻń‹Ń¶≤ĽŹä£¨ĶōŤF“ĽŐĖĺÄ Ļ”√¬ “—Ĺõ∑«≥£ÔĖĚM£¨Ķę «’Ģłģ≤ĽŐęŅ…ń‹÷ß≥÷‘ŕ2006ńÍ‘Ŕīő’{’ŻĶōŤF∆ĪÉr°£ °°°°…Ōļ£≥Ų◊‚°™°™∆ĪÉr≤ĽēĢ…Ō’{£¨»ľ”ÕłĹľ”ŔM…–ŽyÓAŃŌ °°°°÷ų“™Ķń≥Ų◊‚‹áŖ\†I…Ō –ĻęňĺĹõ†I…Ōļ£Ķń≥Ų◊‚‹áėIĄ’°£łýďĢő“āÉŇc…Ōļ£ –≥Ų◊‚‹áňĺôCĶńĹĽŃų£¨…Ōļ£ –≥Ų◊‚‹áīś‘ŕ°į∑Ī√¶ēr∂ő∂¬‹á£¨Ņ’ťeēr∂ő…ŔŅÕ°ĪĶń¨FŌů°£’{’Ż∆ĪÉrļ‹ŽyŐŠłŖ‹á›vĶńŖ\†I–߬ £¨≤Ę«“ŖÄ”–Ņ…ń‹Ćß÷¬Ņ’ťeēr∂ő Ļ”√¬ ĶńŌ¬ĹĶ°£ °°°°2.’{Ér“ż∆ūĶńÕ∂ŔYôCēĢŇ–Ēŗ °°°°ĪĪĺ©įÕ Ņ°™°™ōĒ’Ģ÷Ī—aĶń◊ų”√īů”ŕ∑÷Ńų °°°°ĪĪĺ©įÕ Ņ(600386) «ĪĪĺ©ĻęĹĽŌĶĹyĶń»ŕŔYīįŅŕ£¨”ÕÉrłŖ∆ůÖsĆß÷¬ĻęňĺŽy“‘Ē[√ďŐĚďpĶńńŗŐ∂°£ŽS÷Ý2008ńÍäWŖ\ēĢĶńŇRĹŁ£¨’Ģłģ”–Ņ…ń‹Ĺo”Ť…Ō –Ļęň峣∂ŗĶńōĒ’Ģ÷ß≥÷°£”…”ŕōĒ’Ģ—aŔN”–ņŻ”ŕĺS≥÷ĶÕ∆ĪÉrůwŌĶ£¨ĻńĄÓ –√Ů Ļ”√ĻęĻ≤ĹĽÕ®Ļ§ĺŖ£¨“ÚīňŅ…ń‹ «łŁěťļŌŖmĶń∑Ų≥÷ ÷∂ő°£ĺŖůw—aŔNĶń∑Ĺ ĹŅ…“‘Õ®Ŗ^ď‹ŅÓļÕŔNŌĘĶ»∑Ĺ ĹĆć¨F£¨∆š”įŪĎŅ…ń‹ēĢīů”ŕIC∑÷ŃųéßĀŪĶń–ß“ś°£ŅľĎ]ĶĹĻęňĺĻ…ÉrŔţÉŰŔYģa£¨Ļ…łń…–őīĆć ©£¨ő“āÉ’Jěť’ĢłģĶń∑Ų≥÷––Ą””–Ņ…ń‹ŐŠ…żĻęňĺĻ…∆ĪĶńÉr÷Ķ°£ °°°°G…ÍĶōŤF°™°™ÍP¬ďļŌÕ¨ÉrłŮÔLŽU÷ū≤ĹÔ@¨F °°°°ĶōŤF“ĽŐĖĺÄ’{ÉréßĀŪĶń–ß“ś“—Ĺõůw¨F‘ŕ∑÷őŲéüƶG…ÍĶōŤFĶńėIŅÉÓAúyŇcĻņ÷Ķ…Ō£¨Ķę «‘ďĻęňĺ”ĮņŻń£ ĹŖ^∂»“ņŔá”ŕÍP¬ďļŌÕ¨ĶńÉrłŮ°£◊ųěť“Ľľ“÷Ľ”–∂Ģ ģ∂ŗ√ŻÜTĻ§ĶńĻę”√ ¬ėIŖ\†IôCėč£¨25%“‘…ŌĶńÉŰŔYģa ’“ś¬ ”–Ņ…ń‹“ż∆ūőīĀŪÍP¬ďļŌÕ¨ÉrłŮĶń≤ĽņŻ◊ÉĽĮ°£īňÕ‚£¨‘Ŕ»ŕŔYľį∆šÕ∂ŔYŖÖŽH ’“ś¬ ĶńŌ¬Ľ¨“≤ŃÓ»ňďķĎn°£ °°°°…Ōļ£≥Ų◊‚°™°™Žy“‘≥Ų¨FīůĶń◊ÉĽĮ °°°°ľī Ļ…Ōļ£≥Ų◊‚‹á ’»°»ľ”ÕłĹľ”ŔM£¨“≤÷Ľń‹ĺŹĹ‚ňĺôCĶńŖ\†IČļѶ£¨Ć¶”ŕĻęňĺĶń†IŖ\ņŻĚôéÕ÷ķ”–Ōř°£ –¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬ņň ◊Ūď > ōĒĹõŅvôM > ļÍ”^—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ…∆Ī£ļĹŮ»’ļŕŮR |

| 12‘¬īůļŕŮR√‚ŔMňÕ£°£° |

| Õ∂ŔY3»f‘™ńÍņŻ100»f£° |

| 2006ńÍÕ∂ŔY∑÷őŲ÷łńŌ |

| ť_āÄ√Ż∆∑–°ĶÍŔćīůŚX£° |

| ť_ń– Ņ∆∑Ň∆√ŻĶÍŔćĮāŃň |

| √Ż∆∑∑ĢÔó “Ľ’ŘĻ©ōõ |

| ńI≤°°ĘńÚ∂ĺįY‘ű√īřk£Ņ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ť§Áž√ņ»›ĺ„ė∑≤ŅŐęŔćŚX |

| łŖ—™Čļ÷őĮü…ŌĶńÔw‹S£° |

| ť_āÄŅß∑»ĶÍŔćŃňé◊įŔ»f |

| ◊Ćń–»ňłŁ◊‘–ŇĶńőš∆ų |

| ∑®áÝ√ņ»› ņň¬ĢŔćŚX£° |

| Ňģ»ňĪ©łĽļ√ŪóńŅ£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|