Š█Į╣╩«╬Õ┤¾ąąśIŠ░ÜŌ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ07į┬19╚š 18:41 ūC╚»ī¦┐» | |||||||||

|

ĪĪĪĪšą╔╠ūC╚» ³SĒśŽķ ┘Zūµć° ┌w┤║ ĪĪĪĪ╠ß꬯║ ĪĪĪĪį┌║Ļė^ĮøØ·╝░Ų¾śIė»└¹į÷╦┘Ž┬ĮĄĄ─▒│Š░Ž┬Ż¼Ž┬░ļ─ĻąąśIŠ░ÜŌĀŅørīó░l╔·▌^┤¾ūā╗»Ż║

ĪĪĪĪ░ķļSų°╣╠Č©┘Y«a═Č┘Yį÷╦┘Ą─╗ž┬õŻ¼ų▄Ų┌ąį═Č┘YŲĘąąśIĄ─Š░ÜŌīó└^└m╗žš{Ż╗į┌┘Qęū─”▓┴Ą╚ę╗ŽĄ┴ąžō├µę“╦žĄ─ė░ĒæŽ┬Ż¼│÷┐┌ī¦Ž“ą═ąąśIė»└¹īó╩▄ĄĮ▌^┤¾ø_ō¶Ż╗Ž¹┘Mī”ė┌ĮøØ·Ą─└Łäėū„ė├īóėą╦∙į÷ÅŖŻ¼ĘŪų▄Ų┌ąįŽ¹┘MŲĘąąśIĪó╗∙ĄAįO╩®║═╣½╣▓Ę■äšŅÉąąśI╚įīó▒Ż│ųĘĆČ©į÷ķLŻ╗ļSų°╚╦├±Ä┼ģR┬╩ÖCųŲš{š¹ĢrÖCĄ─╚š┌ģ│╔╩ņŻ¼╚╦├±Ä┼╔²ųĄŅAŲ┌ī”ŽÓĻPąąśIŠ░ÜŌĄ─ė░Ēæīóį┌2005─ĻŽ┬░ļ─Ļų▓Į¾w¼FĪŻ ĪĪĪĪąąśI═Č┘YęįĘ└ė∙×ķų„Ż¼ī”ų▄Ų┌ąįąąśI║═╩▄╚╦├±Ä┼ė░Ēæ▌^┤¾Ą─ąąśI▀Mąą▓©Č╬▓┘ū„ĪŻ ĪĪĪĪ└^└m│ųėąśI┐āĘĆČ©į÷ķLĪó╣└ųĄ║Ž└ĒĄ─ĘŪų▄Ų┌ąįŽ¹┘MŲĘĪó╗∙ĄAįO╩®║═╣½╣▓Ę■äšŅÉąąśI²łŅ^╣½╦ŠŻ╗▀m«öį÷│ųėą┐╔─▄Å─╔Žė╬ārĖ±╗ž┬õ▀^│╠ųą╩▄굥─ąąśI╗“╣½╦ŠŻ╗▀m«öĻPūóėą═¹Å─╚╦├±Ä┼╔²ųĄ▀^│╠ųą╩▄굥─ąąśI╗“╣½╦ŠŻ╗ī”ų▄Ų┌ąįąąśI▓╔╚Ī▓©Č╬▓┘ū„Ż¼┐é¾w£p│ųĄ─▓▀┬įŻ¼Ę└ĘČ═Č┘Yį÷╦┘╗ž┬õĦüĒĄ─ąąśIų▄Ų┌ęŖĒö’LļUŻ╗æ┬įąį£p│ų│÷┐┌ī¦Ž“ą═ąąśIŻ¼Ę└ĘČ│÷┐┌į÷╦┘╗ž┬õ╝░╚╦├±Ä┼╔²ųĄÄ¦üĒĄ─’LļUĪŻ ĪĪĪĪĘ└ė∙×ķų„ ĘĆČ©į÷ķL╩Ū║╦ą─ ĪĪĪĪąąśI╩ął÷╠žš„Ż║ūā╗»▓╗┤¾ ĪĪĪĪ05─Ļ╔Ž░ļ─ĻąąśIķgĄ─Ęų╗»│╠Č╚┼c04─Ļ4╝ŠČ╚╗∙▒Š│ųŲĮŻ¼╚įĖ▀ė┌Üv╩ĘŲĮŠ∙╦«ŲĮĪŻąąśIķg╩šęµĄ─Ęų╗»│╠Č╚┼cGDPį÷╦┘ūā╗»Ą─š²ŽÓĻPąį╚į╚╗┤µį┌Ż║«öGDPį÷ķL┬╩╠ßĖ▀ĢrŻ¼╩šęµ┬╩▓Ņ«Éūā┤¾Ż╗Č°«öGDPį÷╦┘ĮĄĄ═ĢrŻ¼▓Ņ«ÉūāąĪĪŻĖ∙ō■╬ęéāī”╝ŠČ╚GDPį÷ķLĄ─ŅA£yŻ¼┐╔ęį┼ąöÓį┌05─ĻŽ┬░ļ─ĻŻ¼ąąśIķg╩šęµ┬╩Ęų╗»│╠Č╚īó▒Ż│ųį┌ųąĄ╚╦«ŲĮŻ¼Å─ąąśIĮŪČ╚▀xō±═Č┘Yś╦Ą─Ą─ĘĮĘ©╚įėą▌^┤¾ą¦ė├ĪŻ ĪĪĪĪąąśIā╚éĆ╣╔Ą─Ęų╗»│╠Č╚ėą╦∙ĮĄĄ═Ż¼Ą½ę╗ą®ų„┴„ąąśIéĆ╣╔Ęų╗»│╠Č╚╝ėäĪĪŻ05─Ļ╔Ž░ļ─ĻąąśIā╚╩šęµ┬╩ś╦£╩▓ŅĄ─öĄō■Ęų╬÷▒Ē├„Ż¼ŽÓ▒╚04─ĻŻ¼▒M╣▄05─Ļ┤¾ČÓöĄąąśIā╚éĆ╣╔Ą─Ęų╗»│╠Č╚ėą▓╗═¼│╠Č╚Ą─£pąĪŻ¼Ą½╩Ūę▓ėąįSČÓų„┴„ąąśIŻ¼╚ńĖ█┐┌Īó╗»└wĪó╦«▀\ĪóÖCł÷Īó╩»╗»ĪóļŖ┴”Ą╚Ż¼ŲõĘų╗»│╠Č╚į┌└^└m╝ė┤¾ĪŻ╬ęéā╚į╚╗Į©ūhī”Ęų╗»│╠Č╚▌^ąĪĄ─ąąśIŻ¼▓╔╚ĪųĖöĄ╗»═Č┘YĄ─ĘĮ╩ĮŻ╗ī”Ęų╗»│╠Č╚▌^┤¾Ą─ąąśIęįPEG×ķ║╦ą─ųĖś╦Ż¼▀xō±éĆ╣╔▀Mąą═Č┘YĪŻ ĪĪĪĪ║Ļė^ĮøØ·Ż║š{š¹┌ģä▌īó│ų└mĄĮ06─ĻŽ┬░ļ─Ļ ĪĪĪĪųąć°ĮøØ·─┐Ū░Ą─═╗│÷å¢Ņ}▓╗į┌ė┌į÷╦┘Ę┼ŠÅŻ¼Č°į┌ė┌ĮYśŗ╩¦║ŌŻ¼Š▀¾w¾w¼Fį┌Ż║ĮøØ·į÷ķL▀^Č╚ę└┘ć═ŌąĶŻ╗═Č┘Y┼cŽ¹┘MĮYśŗ╩¦║ŌŻ╗═Č┘Yā╚▓┐ĮYśŗ╩¦║ŌĪŻę“┤╦05─ĻŽ┬░ļ─Ļ║Ļė^š■▓▀Ą─ųž³c╚įį┌ė┌═©▀^ĮYśŗąįš{┐žīŹ¼FĮøØ·ĮYśŗĄ─ā×╗»Ż¼Ųõųąėųęįæ¬ī”Š▐Ņ~┘QęūĒś▓ŅĄ─š■▓▀▀xō±(╚ńš{š¹ģR┬╩)×ķĄ┌ę╗╬╗ĪŻĪĪ ĪĪĪĪ╩▄║Ļė^š{┐žĄ─ė░ĒæŻ¼═Č┘Yį÷╦┘īó└^└m╗ž┬õĪŻ┴Ē═ŌŻ¼┘Qęū─”▓┴Ą─╔²£žĪó╚╦├±Ä┼Ä┼ųĄ┐╔─▄Ą─ųž╣└ęį╝░│÷┐┌═╦ČÉ║═│÷┐┌ĻPČÉĄ─š{š¹Ą╚┤ļ╩®Ż¼īó╩╣Ą├Ž┬░ļ─Ļ│÷┐┌į÷╦┘ėą╦∙£p╚§ĪŻę“┤╦┐é¾wüĒ┐┤Ż¼į┌═Č┘Y║═│÷┐┌į÷╦┘ļpļp╗ž┬õĄ─ŪķørŽ┬Ż¼05─ĻŽ┬░ļ─ĻĮøØ·öUÅłäė┴”īó└^└m£p╚§ĪŻ╬ęéāŅAėŗĮøØ·£ž║═£p╦┘æBä▌īó│ų└mĄĮ06─ĻŽ┬░ļ─ĻĪŻ ĪĪĪĪĮøØ·£p╦┘īóī¦ų┬Ų¾śIė»└¹į÷╦┘╗ž┬õĪŻ05─Ļ1-5į┬Ę▌Ż¼╚½ć°ęÄ─Żęį╔Ž╣żśIŲ¾śI(╚½▓┐ć°ėąŲ¾śI║═─Ļ«aŲĘõN╩█╩š╚ļ500╚fį¬ęį╔ŽĄ─ĘŪć°ėąŲ¾śIŻ¼Ž┬═¼)īŹ¼F└¹ØÖ4968ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷ķL15.8%Ż¼į÷╦┘Ž┬╗¼27.9éĆ░┘Ęų³cĪŻŅAėŗ05─ĻęÄ─Żęį╔Ž╣żśIŲ¾śI└¹ØÖīó╗ž┬õų┴10-12%ū¾ėęĪŻ ĪĪĪĪŽ┬░ļ─ĻąąśIŠ░ÜŌ┌ģä▌š╣═¹ ĪĪĪĪ(1)╣╠Č©┘Y«a═Č┘Yį÷╦┘Ą─╗ž┬õŻ¼ų▄Ų┌ąį═Č┘YŲĘąąśI└ŁäėĮøØ·į÷ķLĄ─ų„ī¦┴”┴┐š²į┌ų▓Į£p╚§Ż¼ŲõąąśIŠ░ÜŌīó└^└m╗žš{ĪŻ ĪĪĪĪĮ³ā╔─Ļ═Č┘YĄ─Ė▀╦┘į÷ķLŻ¼┼cŪ░ā╔─ĻŲ¾śIė»└¹Ą─’@ų°Ė─╔Ų║═ą┼┘Jš■▓▀Ą─╦╔äė╩ŪĘų▓╗ķ_Ą─ĪŻĄ½Å──┐Ū░Ūķør┐┤Ż¼Ų¾śIė»└¹į÷╦┘├„’@Ž┬╗¼Ż¼Č°ą┼┘J┐žųŲę▓ŽÓī”Ų½ŠoŻ¼═Č┘YĄ─ā╔┤¾┘YĮüĒį┤Ī¬Ī¬Ų¾śIūįėą┘YĮ║═Ńyąąą┼┘JČ╝īó╩▄ĄĮę╗Č©ė░ĒæŻ¼║¾└m═Č┘Yį÷ķL▒žīó╩▄ĄĮę╗Č©ųŲ╝sĪŻ═¼ĢrŻ¼š■Ė«Į³Ų┌├„’@╝ė┤¾┴╦ī”õōĶFĪóėą╔½Įī┘Ą╚Ė▀║──▄«aśIęį╝░Ę┐Ąž«aąąśIĄ─š{┐žŻ¼ŽÓĻPąąśI═Č┘Yį÷╦┘▒žīó└^└m╗ž┬õŻ¼▀@ī”═Č┘YĄ─į÷ķLę▓īó«a╔·ę╗Č©ė░ĒæĪŻ╬ęéāŅAėŗ╚½─Ļ╣╠Č©┘Y«a═Č┘Yį÷╦┘īó╗ž┬õų┴20%ū¾ėęŻ¼═Č┘Yį÷╦┘Ą─╗ž┬õ▒žīó└^└mī”ų▄Ų┌ąį═Č┘YŲĘąąśI╝░┼cų«ŽÓĻPĄ─Ųõ╦¹ąąśIĦüĒø_ō¶ĪŻ ĪĪĪĪ╩ūŽ╚Ż¼ļSų°═Č┘Yį÷╦┘Ą─╗ž┬õęį╝░š■Ė«ī”Ė▀║──▄ąąśIš{┐ž┴”Č╚Ą─╝ė┤¾Ż¼╗∙ĄAįŁ▓─┴ŽĄ─ąĶŪ¾į÷╦┘īó│÷¼F╗ž┬õæBä▌Ż╗┼c┤╦═¼ĢrŻ¼Į³ā╔─ĻŻ¼╗∙ĄAįŁ▓─┴ŽārĖ±Ą─│ų└m╔ŽØq╦∙«a╔·Ą─½@└¹ą¦æ¬╬³ę²┴╦┤¾┴┐┘Y▒Š▀M╚ļŽÓĻPŅIė“═Č┘YŻ¼▀@ą®═Č┘Y╦∙Ęe└█Ą─«a─▄į┌Į±║¾Äū─Ļā╚īóų▓ĮßīĘ┼Ż¼ę“┤╦Ż¼╩»╗»ĪóõōĶFĪóėą╔½Įī┘Īó├║╠┐Ą╚ų▄Ų┌ąį═Č┘YŲĘąąśI╣®Ū¾▓╗ŲĮ║ŌĄ─Ė±Šųīó░l╔·─µ▐DŻ¼▀@ą®ąąśIĄ─śI┐āīó▓╗┐╔▒▄├ŌĄžų▓ĮęŖĒö╗ž┬õĪŻ ĪĪĪĪŲõ┤╬Ż¼Å─╣╠Č©┘Y«a═Č┘YĄ─ĮYśŗüĒ┐┤Ż¼Ę┐Ąž«a═Č┘Yš╝▒╚ūŅ┤¾Ż¼Č°ŪęŲõ▒╚ųž│╩ų─Ļ╔Ž╔²┌ģä▌ĪŻÅ─«öŪ░Ūķør┐┤Ż¼ĘĆČ©Ę┐āręč│╔×ķ║Ļė^š{┐žĄ─ųžę¬ā╚╚▌Ż¼Ę┐Ąž«aśIīó├µ┼Rę╗éĆ▌^ķLĄ─š{š¹Ų┌ĪŻū„×ķć°├±ĮøØ·Ą─Ž╚ī¦ąįąąśIŻ¼Ę┐Ąž«aŠ░ÜŌĄ─╩š┐sīóĦäėĮ©▓─ĪóõōĶFĪóĮ©ų■╩®╣żĪó╣ż│╠ÖCąĄĪóėą╔½Įī┘Ą╚ŽÓĻPąąśIŠ░ÜŌĄ─╗ž┬õŻ¼▓óī”ļŖ┴”Īó├║╠┐ĪóŃyąąĄ╚ąąśIą╬│╔ķgĮėė░ĒæĪŻ ĪĪĪĪĄ┌╚²Ż¼╔Žė╬╗∙ĄAįŁ▓─┴ŽārĖ±Ą─Ė▀╬╗╗ž┬õŻ¼īó£p▌pļŖ┴”ĪóļŖ┴”įOéõĪó╝ęļŖĪóŲ¹▄ćĄ╚Ž┬ė╬ąąśIĄ─│╔▒Šē║┴”Ż¼▀@ą®Ž┬ė╬ąąśIĄ─└¹ØÖīó│÷¼Fę╗Č©Ą─╗ž╔²ĪŻĄ½ė╔ė┌ĖéĀÄ╝ż┴ęŻ¼│╔▒ŠĄ─▀mČ╚Ž┬ĮĄ▓ó▓╗ūŃęįĖ─ūāąąśIĄ─Š░ÜŌĀŅørĪŻų╗ėą─Ūą®Š▀ėąĖéĀÄā×ä▌║═▌^ÅŖČ©ār─▄┴”Ą─ąąśI²łŅ^╣½╦ŠųĄĄ├ĻPūóĪŻ ĪĪĪĪ(2)į┌┘Qęū─”▓┴╔²£žĪó│÷┐┌═╦ČÉš{š¹Īó╚╦├±Ä┼╔²ųĄ╝░═ŌąĶų▓ĮĘ┼ŠÅĄ╚ę“╦žĄ─ė░ĒæŽ┬Ż¼│÷┐┌ī¦Ž“ą═ąąśIĄ─ė»└¹īó╩▄ĄĮ▌^┤¾ø_ō¶ĪŻ ĪĪĪĪĮ³Ų┌ųąć°┼c├└ć°╝░ÜW├╦Ą──”▓┴├„’@╔²£žŻ¼╬ęéāŅAėŗ┘Qęū─”▓┴īóį┌▌^ķLĢrķgā╚┤µį┌Ż¼│÷┐┌ī¦Ž“ą═ąąśIĄ─’LļUėą╦∙╔Ž╔²ĪŻ ĪĪĪĪ×ķ┴╦┼õ║Žć°ā╚ĮøØ·ĮYśŗĄ─ā×╗»║═š{š¹Ż¼Į³Ų┌ųąć°Ą─│÷┐┌š■▓▀š²į┌░l╔·ę╗ą®▐DūāŻ║ę╗╩Ū┤¾┴”ęųųŲĖ▀║──▄ĪóĖ▀╬█╚ŠĪó┘Yį┤ąį«aŲĘĄ─│÷┐┌Ż¼ęįŠÅĮŌć°ā╚┘Yį┤║═ŁhŠ│ē║┴”Ż╗Č■╩Ū═Ō┘Qš■▓▀Å─å╬╝āūĘŪ¾öU┤¾│÷┐┌║══Ō┘QĒś▓ŅŻ¼▐DŽ“Įy╗Iā╚═ŌąĶĪóūĘŪ¾═Ō┘Qą¦ęµĄ─ĘĮŽ“Ż¼ų¦│ų║═┼Óė²Š▀ėąĖ▀ĖĮ╝ėųĄĪóėąūįų„ų¬ūR«aÖÓ║═ūįų„ŲĘ┼ŲĄ─╔╠ŲĘ│÷┐┌Ż¼╚ńÖCļŖ«aŲĘĪŻį┌╔Ž╩÷š■▓▀Ą─ų„ī¦Ž┬Ż¼ųąć°š■Ė«Į³Ų┌ßśī”▓┐ĘųĖ▀║──▄ĪóĖ▀╬█╚ŠĪó┘Yį┤ą═«aŲĘŻ¼│÷┼_┴╦ę╗ŽĄ┴ąš■▓▀Ż¼Ųõųą░³└©Å─05─Ļ5į┬1╚šŲŻ¼īó▓┐Ęųõō▓─│÷┐┌═╦ČÉ┬╩Ž┬š{ĄĮ11%Ż╗īó├║╠┐ĪóµuĪóõ\ĪóÕaĪóõR╝░ŲõųŲŲĘ│÷┐┌═╦ČÉ┬╩Ž┬š{ĄĮ8%Ż╗╚ĪŽ¹ŽĪ═┴Įī┘ĪóŽĪ═┴č§╗»╬’ĪóŽĪ═┴¹}ŅÉĪóŃfĄV╔░╝░Š½ĄVĄ╚Ą─│÷┐┌═╦ČÉŻ╗Å─2005 ─Ļ1į┬1╚šŲŻ¼ī”│÷┐┌─“╦ž╝ė╩š260į¬/揥─Ģ║Č©Å─┴┐ĻPČÉĪŻ2005─Ļ6į┬1╚šų┴10į┬31╚šŻ¼│÷┐┌─“╦ž╚ĪŽ¹260į¬/ćŹÅ─┴┐ĻPČÉŻ¼░┤FOBārĖ±Ą─30%š„╩šĢ║Č©ĻPČÉĪŻ11į┬1╚šų┴12į┬31╚š░┤FOB ārĖ±Ą─15%š„╩šĢ║Č©ĻPČÉĄ╚ĪŻ▀@ą®š■▓▀Ą─│÷┼_īóį÷╝ėŽÓĻPąąśIĄ─│÷┐┌│╔▒ŠŻ¼ī”ŽÓĻP╔Ž╩ą╣½╦ŠśI┐āĦüĒę╗Č©Ą─žō├µė░ĒæĪŻ ĪĪĪĪÅŖä┼Ą─│÷┐┌į÷ķL╩Ū─┐Ū░ĮøØ·╠Äė┌Ė▀╬╗Ą─ų„ę¬äė┴”Ż¼Ą½ļSų°ć°ļHĮøØ·į÷╦┘Ą─ų▓ĮĘ┼ŠÅĪó┘Qęū─”▓┴╔²£žĪó│÷┐┌═╦ČÉš■▓▀Ą─š{š¹╝░╚╦├±Ä┼Ą─┐╔─▄╔²ųĄŻ¼│÷┐┌į÷╦┘▒žīó╗ž┬õĪŻ╬ęéāŅAėŗ05─ĻŽ┬░ļ─Ļ│÷┐┌į÷╦┘īó╗ž┬õų┴25%ū¾ėęĪŻ ĪĪĪĪ│÷┐┌į÷╦┘╗ž┬õīóī¦ų┬│÷┐┌ī¦Ž“ą═ąąśIė»└¹╩▄ĄĮę╗Č©ė░ĒæĪŻÅ─╬ęć°ų„ę¬│÷┐┌╔╠ŲĘĄ─š╝▒╚Ūķør┐┤Ż¼─┐Ū░╬╗ŠėŪ░┴ąĄ─ų„ę¬╩Ū▐k╣½║═ūįäėöĄō■╠Ä└ĒįOéõĪó═©ėŹõøę¶įOéõĪóļŖ┴”įOéõĪóę┬╬’Īó╝Å┐ŚŲĘĪó╗»╣ż«aŲĘ(║¼ßt╦Ä)Īó╣żśIÖCąĄįOéõĄ╚Ż¼Å─└Ēšō╔ŽšfŻ¼▀@ą®ąąśI╩▄│÷┐┌į÷╦┘╗ž┬õĄ─ė░ĒæŽÓī”┤¾ę╗ą®Ż¼Ą½į┌īŹļHųąæ¬Ė∙ō■š■Ė«š■▓▀ī¦Ž“ū÷Š▀¾wĘų╬÷ĪŻ┴Ē═Ō│÷┐┌į÷╦┘Ą─╗ž┬õī”ė┌Ė█┐┌Īó▀hč¾║Į▀\Īó╝»čbŽõĪóĖ█┐┌ÖCąĄĄ╚ąąśIę▓īóĦüĒ▌^┤¾ø_ō¶ĪŻ ĪĪĪĪ(3)═Č┘YĪó│÷┐┌į÷╦┘ļpļp╗ž┬õŻ¼╝ė┤¾ī”Ž¹┘MĄ─┤╠╝ż┴”Č╚īó╩ŪĮ±║¾š■▓▀Ą─ų°┴”³cĪŻĘŪų▄Ų┌ąįŽ¹┘MŲĘąąśIĪó╗∙ĄAįO╩®║═╣½╣▓Ę■äšŅÉąąśI╚įīó▒Ż│ųĘĆČ©į÷ķLĪŻ ĪĪĪĪ05─ĻŽ┬░ļ─Ļš■Ė«║Ļė^š{┐žĄ─ųž³c╚įį┌ė┌═©▀^ĮYśŗąįš{┐žüĒīŹ¼FĮøØ·ĮYśŗĄ─ā×╗»Ż¼į┌═Č┘Y║═│÷┐┌į÷╦┘Ę┼ŠÅĄ─ŪķørŽ┬Ż¼×ķīŹ¼FĮøØ·ŲĮĘĆ▌^┐ņį÷ķLŻ¼š■Ė«īó╝ė┤¾ī”Ž¹┘MĄ─ų¦│ų┴”Č╚Ż¼╠ßĖ▀│ŪÓlŠė├±Ž¹┘M─▄┴”Ż¼į÷ÅŖŽ¹┘Mī”ĮøØ·į÷ķLĄ─└Łäėū„ė├ĪŻ─┐Ū░Šė├±Ž¹┘M║═┐╔ų¦┼õ╩š╚ļį÷ķLä▌Ņ^┴╝║├Ż¼ųąć°ĮøØ·│ų└mĖ▀į÷ķL╦∙Ęe└█Ą─┘Å┘I┴”ę▓īóų▓ĮßīĘ┼Ż¼Ž¹┘M╔²╝ē║═öUš╣æ¬ī┘ė┌ķLŲ┌┌ģä▌Ż¼Ž¹┘MŲĘąąśIį┌╬┤üĒÄū─Ļā╚Č╝īó▒Ż│ųĘĆČ©į÷ķLĪŻŽ¹┘MŲĘąąśI─▄ē“ėąą¦Ąųė∙ĮøØ·ų▄Ų┌▓©äėĄ─’LļUĪŻę“┤╦═Č┘Yš▀┐╔└^└mĻPūó┬├ė╬Īó┴Ń╩█Īó╩│ŲĘ’ŗ┴ŽĪóßt╦ÄĄ╚Ž¹┘MŲĘąąśIųąŠ▀ėą├±ūÕ╠ž╔½ĪóŲĘ┼Ųā×ä▌╗“╩ął÷Č©ārÖÓĄ─²łŅ^╣½╦ŠĪŻ ĪĪĪĪ(4)ļSų°╚╦├±Ä┼ģR┬╩ÖCųŲš{š¹ĢrÖCĄ─╚š┌ģ│╔╩ņŻ¼╚╦├±Ä┼╔²ųĄŅAŲ┌ī”ŽÓĻPąąśIŠ░ÜŌĄ─ė░Ēæīóį┌05─ĻŽ┬░ļ─Ļų▓Į¾w¼FĪŻ ĪĪĪĪļSų°ųąć°ĮøØ·ī”═Ōķ_Ę┼▀M│╠Ą─╝ė┐ņŻ¼╚╦├±Ä┼ģR┬╩ÖCųŲĄ─š{š¹╩Ū┤¾ä▌╦∙┌ģĪŻĮ³─ĻüĒŻ¼ųąć°į┌═Ļ╔Ų╚╦├±Ä┼ģR┬╩ą╬│╔ÖCųŲĘĮ├µū÷┴╦┤¾┴┐Ą─Ė─Ė’╣żū„Ż¼Ųõųą░³└©ć°ėą╔╠śIŃyąąĖ─Ė’▓ĮĘź╝ė┐ņŻ╗┘Y▒ŠĒŚ─┐╣▄ųŲų▓ĮĘ┼īÆŻ╗┘Y▒Š╩ął÷Ą─ķ_Ę┼│╠Č╚ų▓ĮöU┤¾Ż╗Į╚┌╩ął÷£╩╚ļ╝░ŲõśI䚎▐ųŲ▓╗öÓĘ┼īÆŻ¼Į╚┌╩ął÷Ą─«aŲĘ║═ĘČć·▓╗öÓöU┤¾Ż¼ĘĆ▓Į═Ų▀M└¹┬╩╩ął÷╗»Ė─Ė’▀M│╠Ż╗05─Ļ5į┬18╚š╬ęć°Ńyąąķg═ŌģR╩ął÷ėųš²╩Į═Ų│÷┴╦═ŌÄ┼┘I┘uśI䚥╚ĪŻļSų°╔Ž╩÷Ė─Ė’┤ļ╩®Ą─│÷┼_Ż¼ģR┬╩ÖCųŲš{š¹Ą─ĢrÖC╚š┌ģ│╔╩ņŻ¼ŅAėŗ05─ĻŽ┬░ļ─Ļīóėą═¹│╔×ķ¼FīŹĪŻ ĪĪĪĪ╚╦├±Ä┼╔²ųĄīóī”įŁ▓─┴Ž╗“įOéõę└┘ć═Ōć°▓╔┘Å×ķų„Ż¼╗“ōĒėąĖ▀┴„äėąį╚╦├±Ä┼┘Y«aĄ─ąąśI╩ŪķLŲ┌└¹║├Ż╗ī”ėą┤¾Ņ~├└į¬═Ōé∙Ą─ąąśIīó«a╔·ę╗┤╬ąįģRāČ╩šęµŻ╗Č°ī”ęį│÷┐┌ą═×ķų„Ą─ąąśIęį╝░«aŲĘć°ļHČ©ārĄ─ąąśIø_ō¶▌^┤¾ĪŻ ĪĪĪĪŠ▀¾wüĒšfŻ¼╚╦├±Ä┼ę╗Ą®īŹ¼FąĪĘ∙Č╚╔²ųĄŻ¼║Į┐šĪóĘ┐Ąž«aĪóĮ╚┌Ą╚ąąśIīóų▒Įė╩▄ęµĪŻė╚Ųõ╩Ū╩▄║Ļė^š{┐žĪóė═ār╔Ž╔²Īó╣└ųĄć°ļHĮė▄ēĄ╚ę“╦žė░ĒæŻ¼ūŅĮ³║Į┐šĪóĘ┐Ąž«aĪóĮ╚┌Ą╚ąąśIČ╝│÷¼F┤¾Ę∙╗ž┬õŻ¼×ķ═Č┘Yš▀▓®╚Ī╚╦├±Ä┼╔²ųĄÄ¦üĒĄ─═Č┘YÖCĢ■╠ß╣®┴╦Įķ╚ļ┴╝ÖCŻ¼╬ęéāĮ©ūh╝ż▀M═Č┘Yš▀┐╔▀xō±ŲõąąśI²łŅ^╣½╦Š▀m«öĮķ╚ļĪŻ╚╦├±Ä┼╔²ųĄī”įņ╝łĪó╗»└wĄ╚įŁ▓─┴Ž▀M┐┌▒╚ųž▌^┤¾Ą─ąąśIę▓▌^×ķėą└¹ĪŻ ĪĪĪĪĄ½ī”ęį│÷┐┌ą═×ķų„Ą─ąąśI╝░╔Ž╩ą╣½╦ŠČ°čįŻ¼╚╦├±Ä┼╔²ųĄīóį┌ę╗Č©│╠Č╚╔ŽŽ„╚§«aŲĘĄ─ĖéĀÄā×ä▌Ż¼ī”╣½╦ŠśI┐āė░Ēæ▌^┤¾ĪŻ╚ń═Ō┘QĪó╝Å┐ŚĘ■čbĪó╝ęļŖĄ╚ąąśIĪŻ╚╦├±Ä┼╔²ųĄī”«aŲĘć°ļHČ©ārą═Ą─ąąśI╗“▓┐Ęų╩š╚ļęį├└į¬ĮY╦ŃĄ─ąąśIę▓ą╬│╔└¹┐šŻ¼╚ń╩»╗»Īóėą╔½Įī┘Īó▀hč¾║Į▀\Ą╚ĪŻ ĪĪĪĪąąśI═Č┘Y▓▀┬įŻ║Ę└ė∙×ķų„Ż¼└^└mĻPūóĘĆČ©į÷ķLąąśI ĪĪĪĪį┌║Ļė^ĮøØ·į÷╦┘Ę┼ŠÅĪóų▄Ų┌ąįąąśIŠ░ÜŌ┐é¾w╗ž┬õĄ─┤¾▒│Š░Ž┬Ż¼2005─ĻŽ┬░ļ─Ļ╬ęéāĄ─┐é¾w▓▀┬į×ķŻ║ęįĘ└ė∙ą═▓▀┬į×ķų„Ż¼īóĘĆČ©į÷ķLąąśIū„×ķ║╦ą─┘Y«aŻ¼═¼Ģrī”ų▄Ų┌ąįąąśI║═╩▄╚╦├±Ä┼ė░Ēæ▌^┤¾Ą─ąąśI▀Mąą▓©Č╬▓┘ū„ĪŻ ĪĪĪĪį┌Š▀¾wąąśI═Č┘Y▓▀┬įĘĮ├µŻ¼╬ęéā╠ß│÷ęįŽ┬Äū³cĮ©ūhŻ║ ĪĪĪĪ(1)└^└m│ųėąśI┐āĘĆČ©į÷ķLĪó╣└ųĄ║Ž└ĒĄ─ĘŪų▄Ų┌ąįŽ¹┘MŲĘĪó╗∙ĄAįO╩®║═╣½╣▓Ę■äšŅÉąąśI²łŅ^╣½╦ŠĪŻ ĪĪĪĪŠ▀¾w░³└©╣½┬Ę▀\▌öĪóÖCł÷Ą╚╣½╣▓Ę■äšŅÉąąśIųąĄ─²łŅ^╣½╦ŠŻ¼ęį╝░┬├ė╬Īó┴Ń╩█Īó╩│ŲĘ’ŗ┴ŽĄ╚Ž¹┘MŲĘąąśIųąŠ▀ėą├±ūÕ╠ž╔½ĪóŲĘ┼Ųā×ä▌╗“╩ął÷Č©ārÖÓĄ─²łŅ^╣½╦ŠĪŻ╔Ž╩÷Ę└ė∙ą═ŲĘĘNĮ³Ų┌ļS┤¾▒P│÷¼F┴╦ę╗Č©Ą─š{š¹Ż¼╬ęéāšJ×ķ▀@ą®ŲĘĘNĄ─╣└ųĄ╦«ŲĮųØu┌ģė┌║Ž└ĒŻ¼═Č┘YārųĄķ_╩╝│╩¼FŻ¼▀@×ķ═Č┘Yš▀╠ß╣®┴╦Ą═╬╗Įķ╚ļĄ─ÖCĢ■ĪŻ ĪĪĪĪ(2)▀m«öį÷│ųėą┐╔─▄Å─╔Žė╬ārĖ±╗ž┬õ▀^│╠ųą╩▄굥─ąąśI╗“╣½╦ŠĪŻ ĪĪĪĪ╔Žė╬╗∙ĄAįŁ▓─┴ŽārĖ±Ą─Ė▀╬╗╗ž┬õŻ¼īó£p▌p▓┐ĘųųąŽ┬ė╬╝ė╣ż╗“ųŲįņśIĄ─│╔▒Šē║┴”Ż¼╩╣Ųõ└¹ØÖ│÷¼Fę╗Č©╗ž╔²ĪŻČ°Ū░Ų┌į┌ąąśI╗∙▒Š├µ╝░╩ął÷ŽĄĮyąį’LļUĄ─ļpųž┤“ō¶Ž┬Ż¼▀@ą®ąąśIųąĄ─╔Ž╩ą╣½╦Š╣╔ārį┌Č╝│÷¼F▌^┤¾Ę∙Č╚š{š¹Ż¼ę“┤╦░ķļS╗∙▒Š├µĄ─║├▐DŻ¼▓┐Ęų²łŅ^╣½╦Š═Č┘YārųĄķ_╩╝│╩¼FŻ¼═Č┘Yš▀┐╔ųž³cĻPūóļŖ┴”ĪóļŖ┴”įOéõĪó╝ęļŖĪóŲ¹▄ćĄ╚ąąśIųąĖéĀÄā×ä▌├„’@ĪóŠ▀ėą▌^ÅŖČ©ār─▄┴”Ą─ąąśI²łŅ^╣½╦ŠĪŻ ĪĪĪĪ(3)▀m«öĻPūóš■▓▀ąį▓®▐─ÖCĢ■Ī¬Ī¬ėą═¹Å─╚╦├±Ä┼╔²ųĄ▀^│╠ųą╩▄굥─ąąśI╗“╣½╦ŠĪŻ ĪĪĪĪĖ∙ō■╬ęéāĄ─┼ąöÓŻ¼╚╦├±Ä┼ģR┬╩ÖCųŲį┌05─ĻŽ┬░ļ─Ļ▀Mąąš{š¹Ą─┐╔─▄ąįĘŪ│Ż┤¾ĪŻ╚╦├±Ä┼╔²ųĄīóī”įŁ▓─┴Ž╗“įOéõę└┘ć═Ōć°▓╔┘Å×ķų„Ż¼╗“ōĒėąĖ▀┴„äėąį╚╦├±Ä┼┘Y«aĄ─ąąśI╩ŪķLŲ┌└¹║├Ż╗ī”ėą┤¾Ņ~├└į¬═Ōé∙Ą─ąąśIīó«a╔·ę╗┤╬ąįģRāČ╩šęµĪŻę“┤╦Ż¼═Č┘Yš▀į┌Ž┬░ļ─Ļ┐╔▀m«öĻPūó║Į┐šĪóĘ┐Ąž«aĪóĮ╚┌Īóįņ╝łĪó╗»└wĄ╚ėą═¹Å─╚╦├±Ä┼╔²ųĄ▀^│╠ųą╩▄굥─ąąśIĪŻąĶę¬ūóęŌĄ─╩ŪŻ¼ė╔ė┌š■▓▀│÷┼_Š▀¾wĢrÖCļyęį░č╬šŻ¼▀@ĘNš■▓▀ąį▓®▐─ÖCĢ■Š▀ėą║▄┤¾▓╗┤_Č©ąįŻ¼╝ż▀M═Č┘Yš▀┐╔į┌š{š¹▀^│╠ųą▀xō±╔Ž╩÷ąąśI²łŅ^╣½╦Š▀m«öĮķ╚ļĪŻ ĪĪĪĪ(4)ī”ų▄Ų┌ąįąąśI▓╔╚Ī▓©Č╬▓┘ū„Ż¼┐é¾w£p│ųĄ─▓▀┬įŻ¼Ę└ĘČ╣®Ū¾─µ▐DĦüĒĄ─ąąśIų▄Ų┌ęŖĒö’LļUĪŻ ĪĪĪĪļSų°═Č┘Yį÷╦┘Ą─ų▓Į╗ž┬õ╝░š■Ė«ī”Ę┐Ąž«a╝░Ė▀║──▄ąąśIš{┐ž┴”Č╚Ą─╝ė┤¾Ż¼╩»╗»ĪóõōĶFĪóėą╔½Įī┘Īó├║╠┐Ą╚╔Žė╬ąąśI╣®Ū¾īóĢ■░l╔·─µ▐DŻ¼ŲõśI┐āę▓īóų▓ĮęŖĒö╗ž┬õŻ╗Ę┐Ąž«aĪóĮ©▓─ĪóĮ©ų■╩®╣żĪó╣ż│╠ÖCąĄĄ╚ŽÓĻPąąśIĄ─Š░ÜŌę▓īóų▓Į╗ž┬õĪŻī”ė┌╔Ž╩÷ų▄Ų┌ąįąąśIŻ¼╬ęéāĮ©ūh═Č┘Yš▀łį│ų▓©Č╬▓┘ū„Īó┐é¾w£p│ųĄ─╦╝┬ĘĪŻ╩▄╩ął÷Č╠Ų┌╣®Ū¾║══ČÖCę“╦žė░ĒæŻ¼╔Žė╬╗∙ĄAįŁ▓─┴ŽārĖ±į┌╗ž┬õ▀^│╠ųąīó┤µį┌ę╗Č©Ę┤Å═Ż¼Č°ų▄Ų┌ąį╣╔Ų▒į┌╩ął÷╔Žę▓║▄┐╔─▄Ģ■Ę┤æ¬▀^Č╚Ż¼ę“┤╦┤µį┌▓©Č╬═Č┘YÖCĢ■ĪŻį┌▀@ą®ąąśI┼c╣╔Ų▒╔Ž│ųé}╦«ŲĮ▌^ųžĄ─═Č┘Yš▀æ¬łį│ųĘĻĖ▀£p│ų▓▀┬įŻ¼Č°│ųé}╦«ŲĮ▌^▌pĄ─═Č┘Yš▀ät┐╔▓╔╚Ī▓©Č╬▓┘ū„▓▀┬įĪŻ ĪĪĪĪ(5)æ┬įąį£p│ų│÷┐┌ī¦Ž“ą═ąąśIŻ¼Ę└ĘČ│÷┐┌į÷╦┘╗ž┬õ╝░╚╦├±Ä┼╔²ųĄŅAŲ┌ĦüĒĄ─’LļUĪŻ ĪĪĪĪļSų°ć°ļHĮøØ·į÷╦┘Ą─ų▓ĮĘ┼ŠÅĪó┘Qęū─”▓┴╔²£žĪó│÷┐┌═╦ČÉš■▓▀Ą─š{š¹Ż¼05─ĻŽ┬░ļ─Ļ│÷┐┌į÷╦┘īó├„’@╗ž┬õŻ¼│÷┐┌ī¦Ž“ą═ąąśIė»└¹īó╩▄ĄĮę╗Č©ė░ĒæĪŻ═¼ĢrŻ¼05─ĻŽ┬░ļ─Ļ╚╦├±Ä┼║▄┐╔─▄Ģ■ąĪĘ∙╔²ųĄŻ¼▀@ī”│÷┐┌ī¦Ž“ą═ąąśIę▓īó«a╔·▓╗└¹ė░ĒæĪŻę“┤╦Ż¼ī”ė┌═Ō┘QĪó╝Å┐ŚĘ■čbĪó▀hč¾║Į▀\ĪóĖ█┐┌Īó╝»čbŽõĪóĖ█┐┌ÖCąĄĄ╚╩▄│÷┐┌ė░Ēæ▌^┤¾Ą─ąąśIŻ¼═Č┘Yš▀æ¬ū÷æ┬įąį£p│ųŻ¼┤¾Ę∙ĮĄĄ═Ųõ┼õų├▒╚└²ĪŻ ĪĪĪĪ╩«╬Õ┤¾ąąśIŠ░ÜŌĘų╬÷ ĪĪĪĪ╬ęéāųž³cĻPūó╩«╬Õ┤¾ąąśI▓óī”Ųõ▀MąąĘų╬÷Ż¼░³└©Ż║╣½┬ĘĪóÖCł÷Īó┬├ė╬Īó┴Ń╩█Īóėŗ╦ŃÖC▄ø╝■ė▓╝■╝░Ę■äšĪóļŖ┴”ĪóļŖ┴”įOéõĪó╝ęļŖĄ╚ąąśIĪŻ ĪĪĪĪĮ╗═©▀\▌öąąśIŻ║ūėąąśI│÷¼FĘų╗» ĪĪĪĪÖCł÷š╣¼F┴╦═Ļ├└Ą─Ę└ė∙ąįĪŻļSų°ÖCł÷ī┘Ąž╗»▀M│╠╝ė╦┘Ż¼ÖCł÷▀\ĀIūįų„ÖÓŽ┬Ę┼ĄžĘĮš■Ė«▓┐ķTŻ¼ÖCł÷į┌▀xō±║Į┐š▀\ĀI╔╠╔Ž½@Ą├┴╦Š▐┤¾Ą─ūįų„ÖÓŻ¼Č°2005─Ļć°ā╚ÖCł÷ŽÓ└^┤“ŲŲ┴╦╗∙Ąž║Į┐š╣½╦Šį┌ĄžĘĮÖCł÷Ą─ē┼öÓĮøĀIÖÓĪŻśą╝~ÖCł÷Ą─║Į┐š▀\ĀIÖÓę╗Ą®┤“ŲŲŻ¼śą╝~ÖCł÷Ą─śIäš┴┐īóčĖ╦┘Ę┼┤¾Ż¼╬┤üĒÄū┤¾ÖCł÷Ą─Ū░Š░īó╚šęµ├└║├ĪŻÅ─2004─Ļ▀\ĀIüĒ┐┤Ż¼░³└©╩ūČ╝Ż¼Ųų¢|Ż¼║ńś“Ż¼░ūįŲ║═╔Ņ█┌ÖCł÷Ą─śIäš┴┐į┌╚½ć°ÖCł÷śIäš┐é┴┐ųąĄ─▒╚ųžęčĮøį┌║▄┤¾Ż║┐═▀\┴┐Īóžø▀\┴┐║═ŲĮĄ╝▄┤╬┤¾╝sĘųäeš╝ĄĮ┐é┴┐Ą─46%Ż¼64%║═36%Ż¼į┌▀^╚ź╩«─Ļ│╩¼F│÷▒╚└²ĘĆČ©╔Ž╔²Ą─┌ģä▌Ż╗░┤šš─┐Ū░Ą─░lš╣┌ģä▌Ż¼╬┤üĒ╣ŪĖ╔ÖCł÷Ą─śIäš┴┐▒╚└²╚į╚╗Ģ■└^└m╔Ž╔²ĪŻ ĪĪĪĪ╣½┬Ę└^└m▒Ż│ųŲĮĘĆį÷ķLŻ¼ąąśIš■▓▀├µŲ½┼»ĪŻŪ░5éĆį┬öĄō■’@╩ŠŻ¼╣½┬Ę▀\▌öąąśIį÷ķLĘĆĮĪŻ¼Ę¹║Ž╬ęéāĄ─ŅAŲ┌ĪŻį┌▒Ż│ųķLŲ┌ĘĆČ©į÷ķLĄ─═¼ĢrŻ¼Į±─ĻŽ┬░ļ─Ļ─╦ų┴2006─Ļ╣½┬ĘąąśI╚įīó│╩¼F▌^Ė▀╦┘Č╚į÷ķLĄ─┌ģä▌Ż╗┴Ē═ŌŻ¼Ė∙ō■Į╗═©▓┐Ą─īŻĒŚĮyėŗŻ¼ūį╚ź─Ļ6į┬20╚šŲ▀▓┐╬»┬ō║Žķ_š╣▄ć▌v│¼Ž▐│¼▌d▀\▌ö╝»ųąų╬└ĒęįüĒŻ¼ęčĮø╚ĪĄ├│§▓Į│╔ą¦Ż¼│¼Ž▐│¼▌dć└ųžä▌Ņ^Ą├ĄĮėąą¦Č¶ųŲŻ¼╣½┬Ę═©ąąą¦┬╩├„’@╠ßĖ▀Ż╗ūŅ║¾Ż¼5į┬11╚šŻ¼žöš■▓┐║═ć°╝ęČÉäš┐éŠų░l▓╝┴╦ĪČĻPė┌╣½┬ĘĮøĀIŲ¾śI▄ć▌v═©ąą┘M╩š╚ļĀIśIČÉš■▓▀Ą─═©ų¬ĪĘŻ¼ĪČ═©ų¬ĪĘęÄČ©Ż¼ūį2005─Ļ6į┬1╚šŲŻ¼ī”╣½┬ĘĮøĀIŲ¾śI╩š╚ĪĄ─Ė▀╦┘╣½┬Ę▄ć▌v═©ąą┘M╩š╚ļš„╩šĄ─ĀIśIČÉė╔įŁüĒĄ─5%Ž┬š{ų┴3%ĪŻ▒Š┤╬ČÉ┬╩š{š¹ę╗Č©│╠Č╚╔ŽŠÅĮŌ┴╦Ū░Ų┌ī”╣½┬Ę╔Ž╩ą╣½╦Š╩š┘Mś╦£╩į┘┤╬Ž┬š{Ą─ō·ænŻ¼ī”š¹éĆąąśI╩ŪéĆ└¹║├ĪŻ ĪĪĪĪĖ█┐┌Īó║Į▀\ät│╩¼F│÷ę╗Č©Ą─ų▄Ų┌ąįĪŻį┌╩└ĮńĮøØ·į÷╦┘╗ž┬õĄ─▒│Š░Ž┬Ż¼06─Ļ▀\┴”▀^╩Ż┐╔─▄ļyęį▒▄├ŌŻ¼╬ęéā┼ąöÓ║Į▀\śIį┌05─Ļ▀_ĄĮŠ░ÜŌų▄Ų┌Ēö▓┐ĪŻļSų°įŁė═ārĖ±Ą─│ų└m╔ŽØqŻ¼║Į▀\śIĄ─╚╝ė═│╔▒ŠęčĮøÅ─«ö│§Ą─š╝┐é│╔▒Š25%ū¾ėę╔Ž╔²ĄĮ┴╦─┐Ū░Ą─35%ū¾ėęŻ¼▀@┤¾┤¾į÷╝ė┴╦║Į▀\śIĄ─│╔▒ŠŻ╗═Ō┘Qį÷╦┘Ę┼ŠÅĄ─┌ģä▌║═╝»čbŽõžø╬’ārųĄ┴┐Ą─į÷╝ėŻ¼╩╣Ė█┐┌═╠═┬┴┐Ą─į÷ķLĄ═ė┌ŅAŲ┌ĪŻ═¼Ģr╬┤üĒĖ█┐┌─▄┴”═ČĘ┼╦┘Č╚’@ų°Ė▀ė┌╝»čbŽõį÷╦┘īóī¦ų┬š¹éĆ╝»čbŽõčbąČąąśI└¹ØÖ┬╩│÷¼FŽ┬ĮĄĪŻ ĪĪĪĪ║Į┐šśI╩▄└¦ė═ārųžžōĪŻĖ▀░║Ą─║Įė═│╔▒Šät╩╣Ą├║Į┐š╣½╦Š└¹ØÖŽ┬ĮĄĪŻć°ļHįŁė═ārĖ±Ą─ę╗┬Ęū▀Ė▀ęčĮøĮėĮ³60├└į¬Ż¼Č°ć°ā╚║Įė═į┌Į±─Ļ╔Žš{╝s10%(ė╔2004─Ļ8į┬4190į¬/揚{ų┴4620į¬/ćŹ)Ż¼─┐Ū░ć°ā╚═Ō║Įė═ārĖ±Ą─ęńāręčĮø║▄ąĪĪŻ║Į┐šśI╩▄└¦ė┌ė═ārĄ─Šų├µČ╠Ų┌ļyęį┼ż▐DĪŻ ĪĪĪĪ╬ęéā└^└mĮoėĶ╣½┬ĘĪóÖCł÷Ī░═Ų╦]Ī▒Ą─═Č┘Yįu╝ēŻ¼īóĖ█┐┌Īó║Į▀\║═║Į┐šĄ─═Č┘Yįu╝ēė╔įŁüĒĄ─Ī░═Ų╦]Ī▒ĮĄ×ķĪ░ųąąįĪ▒ĪŻĮoėĶ╔Ž║ŻÖCł÷Ī░ÅŖ┴ę═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╔Ņ█┌ÖCł÷Īó¼F┤·═Č┘YĪó═Ņ═©Ė▀╦┘ĪóĖŻĮ©Ė▀╦┘Īó┌M╗øĖ▀╦┘Īó╔Į¢|╗∙Į©Īó╔Ņ│Ó×│AĪó╔ŽĖ█╝»Žõ║═╠ņĮ“Ė█Ī░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪ┬├ė╬ąąśIŻ║└^└mŲĮĘĆį÷ķLŻ¼ūėąąśI▒Ż│ųĘų╗» ĪĪĪĪ┬├ė╬śI└^└mŲĮĘĆį÷ķLĪŻ2004─ĻŻ¼╬ęć°╚ļŠ│Īóć°ā╚Īó│÷Š│┬├ė╬ęÄ─ŻĘųäe▀_ĄĮ1.09ā|Īó11.02 ā|Īó2885╚f╚╦┤╬Ż¼Ęųäe▒╚02─Ļį÷ķL11.4%Īó25.5%Īó73.8%ĪŻ╬ęć°ęčĮø│¼▀^ęŌ┤¾└¹Ż¼│╔×ķ╩└Įń╔ŽĄ┌╦─┤¾┬├ė╬─┐Ą─ĄžĪŻ2004─Ļ╚½─Ļ┬├ė╬═ŌģR╩š╚ļ257.4ā|├└į¬Ż¼ć°ā╚┬├ė╬╩š╚ļ4711ā|į¬Ż¼▒╚02─Ļį÷ķL21.5%Ż¼┬├ė╬┐é╩š╚ļ6840ā|į¬Ż¼▒╚02─Ļį÷ķL22.94%Ż╗Į±─Ļ╔Ž░ļ─Ļ╬ęć°┬├ė╬śI└^└m▒Ż│ų┴╝║├Ą─į÷ķLæBä▌ĪŻ³SĮų▄┬├ė╬╩š╚ļį÷ķL14.8%ĪŻĮ±─Ļ┤║╣ØĪó╬Õę╗³SĮų▄Ż¼╚½ć°╣▓Įė┤²┬├ė╬š▀1.9ā|╚╦┤╬Ż¼═¼▒╚į÷ķL13.6%ĪŻīŹ¼F┬├ė╬╩š╚ļ780ā|į¬Ż¼═¼▒╚į÷ķL14.8%Ż╗ŅAėŗ╚½─Ļ┬├ė╬┐é╩š╚ļ7860ā|į¬Ż¼═¼▒╚į÷ķL14.9%ĪŻį┌╚½Ū“┬├ė╬śIŲš▒ķį÷ķLĄ─▒│Š░Ž┬Īóć°ā╚Šė├±Ž¹┘MĮYśŗ╔²╝ēęį╝░║¾WTOą¦æ¬Ž┬Ż¼ŅAėŗ2010─ĻŪ░Ż¼╬ęć°┬├ė╬śI─ĻŠ∙į÷ķL╦┘Č╚īó╝s×ķ10-15%ĪŻ ĪĪĪĪŠ░ģ^Ąžģ^▓Ņ«É’@¼FŻ¼▓┐ĘųŠ░ģ^Įė┤²ęÄ─ŻŽ┬ĮĄĪŻ╔Ž░ļ─ĻĖ„ĄžŠ░ģ^ĮøĀIĀŅør│÷¼FĘų╗»Ż¼ ĪĪĪĪę╗ą®Š░ģ^ė╬┐═ęÄ─Ż└^└m┐ņ╦┘į÷ķLŻ¼┴Ēę╗ą®Š░ģ^Įė┤²ęÄ─ŻŽ┬ĮĄĪŻ╣┴ųĪóŠ«ī∙╔ĮĪó³S╔ĮĄ╚Š░ģ^╔Ž░ļ─ĻĘųäe╚ĪĄ├┴╦10-30%Ą─į÷ķLŻ¼Ą½╦─┤©╩Īų„ꬊ░ģ^1-5į┬ė╬┐══¼▒╚Ž┬ĮĄ1.21%Ż¼ķTŲ▒╩š╚ļ═¼▒╚Ž┬ĮĄ5.55%ĪŻī¦ų┬▓┐ĘųŠ░ģ^ė╬┐═Ž┬ĮĄĄ─ų„ę¬įŁę“į┌ė┌╔Ž░ļ─ĻĄ─«É│ŻÜŌ║“ęį╝░Ī░▒ŻŽ╚Ī▒Į╠ė²╦∙ī¦ų┬Ą─š■Ė«ÖCĻP┬├ė╬Ž¹┘MĄ─ęųųŲĪŻķLŲ┌üĒ┐┤Ż¼Š░ģ^ė╬┐═┐é¾w╔Žīó▒Ż│ųį÷ķLæBä▌Ż¼ą┬┼dŠ░ģ^ė╬┐═į÷ķL╦┘Č╚īó│¼▀^│╔╩ņŠ░ģ^ĪŻ ĪĪĪĪŠŲĄĻŠS│ųĖ▀Š░ÜŌČ╚ĪŻ2004─ĻŻ¼╚½ć°ŠŲĄĻśIŠ░ÜŌČ╚┤¾Ę∙╠ß╔²ĪŻĖ∙ō■▒▒Š®╩ą┬├ė╬ŠųĄ─ĮyėŗŻ¼04─Ļ1-11į┬Ż¼╚½╩ą┬├ė╬’łĄĻīŹ¼FĀIśI╩š╚ļ170.4ā|į¬Ż¼═¼▒╚į÷ķL39.2%Ż╗└¹ØÖ┐éŅ~19.2ā|į¬Ż¼╩Ū2003─ĻĄ─10.5▒ČŻ¼╔Ž║ŻĪóÅVų▌ąŪ╝ē’łĄĻĘ┐ār═¼▒╚į÷ķL│¼▀^10%ĪŻ ĪĪĪĪ┬├ąą╔ń╚į╬┤ū▀│÷Ą═╣╚ĪŻĖ∙ō■ć°╝ę┬├ė╬Šųī”14927╝ę┬├ąą╔ńĄ─ĮyėŗŻ¼2004─ĻČ╚╚½ć°┬├ąą╔ńĀIśI╩š╚ļ1017.82ā|į¬Ż¼═¼▒╚į÷ķL55.92%Ż¼├½└¹┬╩×ķ6.81%Ż¼ā¶└¹┬╩×ķ0.30%ĪŻį┌╩š╚ļ┤¾Ę∙į÷╝ėĄ─ŪķørŽ┬Ż¼┬├ąą╔ńąąśIĮøĀIĀŅør╚į╚╗╬┤ęŖ║├▐DĪŻ ĪĪĪĪį┌║Ļė^ĮøØ·į÷╦┘╗ž┬õĄ─ŅAŲ┌Ž┬Ż¼Š▀ėąĘ└ė∙ąį╠žš„Ą─┬├ė╬░ÕēK│╔×ķ┴╦╚§╩ąųąĄ─▒▄’LĖ█Ż¼░ÕēKū▀ä▌ėą═¹└^└m│¼▀^┤¾▒PĪŻ╬ęéāĮoėĶ┬├ė╬ąąśIĪ░═Ų╦]Ī▒ Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╚AāS│ŪAĪ░ÅŖ┴ę═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╣┴ų┬├ė╬Ī░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪ┴Ń╩█ąąśIŻ║į÷ķLūŅŠ▀╬³ę²┴” ĪĪĪĪ░┘žøąąśIš²╠Äė┌╗ųÅ═│╔ķLŲ┌ĪŻĮ³Ų┌ų„ę¬░┘žø╣½╦ŠĄ─ŲĮŠ∙╩š╚ļ═¼▒╚Š∙ėą15%ęį╔ŽĄ─į÷ķLĪŻė░Ēæ░┘žø╣½╦ŠõN╩█į÷ķLĄ─ę“╦žų„ę¬ėąąąśIā╚ĖéĀÄĪóąąśIķgĖéĀÄĪóŠė├±╩š╚ļ╚²ĘĮ├µĄ─ę“╦žĪŻĮø▀^10ėÓ─ĻĄ─│õĘųĖéĀÄŻ¼─┐Ū░Ė„ų„ę¬│Ū╩ąĄ─░┘žø╔╠ų«ķgęčĮøą╬│╔▒╚▌^ĘĆČ©Ą─ĖéĀÄĖ±ŠųŻ¼ąąśIā╚ĖéĀÄ└^└mÉ║╗»Ą─┐╔─▄ąį▌^ąĪŻ╗▓óŪę┤¾ČÓöĄ░┘žø╔╠ęčĮøīó╝ęļŖĪó╝ęŠėĄ╚īŻśI╗»╔╠ŲĘūī╬╗ė┌īŻśI▀Bµi╔╠ł÷Ż¼ąąśIķgĖéĀÄš²ų▓ĮŽ¹│²Ż╗═¼ĢrŠė├±╩š╚ļ├┐─ĻŠ∙ėą╝s10%Ą─į÷ķL╦┘Č╚ĪŻ╗∙ė┌┤╦Ż¼╬ęéāšJ×ķ░┘žøąąśIĄ─╩š╚ļį÷ķLīóĢ■Ė·╔Ž╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~10%Ą─į÷ķL╦┘Č╚ĪŻ ĪĪĪĪą┬ą═śIæB╚įīó┐ņ╦┘į÷ķLĪŻ│¼╩ą╣½╦ŠĪóīŻśI┘uł÷Ą╚ą┬ą═śIæBį┌╬ęć°ųą╬„▓┐Ąžģ^Īó╠žäe╩ŪČ■Īó╚²ŠĆ│Ū╩ą░lš╣Ą─▀ĆŽÓ«ö▓╗│õĘųĪŻļSų°ĄĻ├µ┐é┴┐Ą─┐ņ╦┘į÷ķLŻ¼ą┬ķ_ĄĻ├µī”└ŽĄĻė»└¹į÷ķLĄ─ōp║─į┌▓╗öÓŽ┬ĮĄŻ¼ęÄ─Żą¦ęµš²▓╗öÓßīĘ┼ĪŻą┬ą═śIæBĄ─į÷ķL╦┘Č╚║═┌A└¹─▄┴”īó└^└m▒Ż│ų▌^Ė▀╦«ŲĮĪŻęį╠KīÄļŖŲ„×ķ└²Ż¼2001Īó2002Īó2003Īó2004╣½╦ŠĄ─ā¶└¹┬╩Ęųäe×ķ1.52%Īó1.66%Īó1.64%Īó1.99%Ż¼ā¶└¹┬╩Ą─ĘĆ▓Į╠ßĖ▀▒Ē├„╣½╦ŠöUÅłą¦┬╩Ą─ĘĆ▓Į╠ßĖ▀ĪŻ ĪĪĪĪį┌╬┤üĒŽ¹┘Mī”ĮøØ·└Łäė┴”į÷ÅŖ┤¾▒│Š░Ž┬Ż¼╬ęć°┴Ń╩█╩ął÷īóĄ├ĄĮĖ³║├Ą─į÷ķLĪŻ╬ęéāĮoėĶ┴Ń╩█ąąśIĪ░═Ų╦]Ī▒ Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╬õØhųą░┘Ī░ÅŖ┴ę═Ų╦]Ī¬AĪ▒ Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╠KīÄļŖŲ„Īó┤¾╔╠╣╔Ę▌Ą╚╣½╦ŠĪ░ųö╔„═Ų╦]Ī¬AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪėŗ╦ŃÖC▄ø╝■ė▓╝■╝░Ę■äšąąśIŻ║ąąśIš¹¾wķ_╩╝ų▓ĮÅ═╠K ĪĪĪĪąąśI│²┴╦╩▄ęµė┌▀^╚źę╗ž×ÅŖš{Ą─3GŻ¼ČÉ┐ž▀@ā╔ĒŚ═ŌŻ¼▀Ćīó╩▄ęµė┌Ī░▄Ŗ╩┬╣żśIĪ▒║═Ī░▄ø╝■═Ō░³Ī▒ĪŻĪ░▄Ŗ╩┬╣żśIĪ▒║═Ī░▄ø╝■═Ō░³Ī▒Į³ā╔─Ļ░lš╣╦┘Č╚ę╗ų▒śO×ķ┐ņ╦┘ĪŻ─┐Ū░üĒūį▄ŖĘĮĄ─Ė„ĘNėåå╬śO×ķ│õūŃŻ¼▄ø╝■═Ō░³╩š╚ļę▓▓╗öÓį÷ķLĪŻ ĪĪĪĪ┴Ē═ŌŻ¼į┌║Ļė^š{┐žĄ─ū„ė├Ž┬Ż¼įŁ▓─┴ŽārĖ±ę▓ķ_╩╝ęŖĒö╗ž┬õŻ¼ąąśI│╔▒Šē║┴”Ą├ęį£p▌pĪŻ╬ęéāšJ×ķąąśIš¹¾wķ_╩╝ų▓ĮÅ═╠KŻ¼ęčĮøŠ▀éõ┴╦ę╗Č©Ą─═Č┘YārųĄŻ¼▓ó┐╔ęįęÄ▒▄š¹¾wĮøØ·£p╦┘ĦüĒĄ─’LļUĪŻ ĪĪĪĪ╬ęéāīóš¹éĆąąśIĄ─įu╝ēš{Ė▀ų┴Ī░═Ų╦]Ī▒ĪŻĮoėĶ╚Aä┘╠ņ│╔Ī░ÅŖ┴ę═Ų╦]Ī▒Ą─═Č┘Yįu╝ēŻ¼║Į╠ņķLĘÕĪóą┬┤¾ĻæĪó║Į╠ņą┼ŽóĪóųąć°▄ø╝■║═ė├ėč▄ø╝■Ī░ųö╔„═Ų╦]Ī▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪļŖ┴”ąąśIŻ║├½└¹┬╩ų╣Ą°╗ž╔² ĪĪĪĪļSų°ļŖ┴”ąĶŪ¾į÷╦┘Ą─£p╚§ęį╝░čbÖC╚▌┴┐Ą─┤¾Ę∙į÷ķLŻ¼07─Ļęį║¾ļŖ┴”ąąśI╗∙▒Š▀_ĄĮ╣®ąĶŲĮ║ŌĪŻį┌║Ļė^š{┐žĄ─ū„ė├Ž┬Ż¼ļŖ┴”Ž┬ė╬ąąśIŠ░ÜŌųØuŽ┬ĮĄŻ¼ļŖ┴”ąĶŪ¾Ą─į÷ķLīó╩▄ĄĮ┴╦ę╗Č©Ą─ė░ĒæĪŻųž╣żśI╩Ū└ŁäėļŖ┴”ąĶŪ¾į÷ķLĄ─ų„ę¬┴”┴┐Ż¼ļŖ┴”ĪóõōĶFĪóėą╔½Īó╗»╣żĪó╦«─ÓĪóÖCąĄ┴∙┤¾ųž╗»╣żśIĄ─į÷ķLžĢ½I×ķ51%ĪŻį┌║Ļė^š{┐žĄ─ū„ė├Ž┬Ż¼▀@ą®ąąśIĄ─į÷ķL╩▄ĄĮ┴╦├„’@Ą─ęųųŲŻ¼ė├ļŖį÷╦┘īó┌ģŠÅŻ╗┴Ē═ŌŻ¼Įø▀^ų╬└Ēš¹ŅDŻ¼į┌Į©čbÖCęÄ─ŻīóŽ┬ĮĄŻ¼07─Ļęį║¾ļŖ┴”ąąśI╗∙▒Š▀_ĄĮ╣®ąĶŲĮ║ŌĪŻ05─Ļ═Č«aėą6000-7000╚fŪ¦═▀╣®Ū¾Ż¼╝ė╔Ž03─Ļą┬į÷čbÖC2793╚fŪ¦═▀ĪŻ04─Ļ═Č«aĮ³5000╚fŻ¼05─Ļī”į┌Į©ĒŚ─┐▀Mąą┴╦ŪÕ└Ēš¹ŅDŻ¼╬ęéāŅA£y05Īó06 ║═07─ĻčbÖC╚▌┴┐į÷╝ė×ķ6300Īó5200║═4900╚fŪ¦═▀ĪŻ╬ęéāŅAėŗ07─ĻļŖ┴”┐éčbÖCīó▀_ĄĮ5.92ā|Ū¦═▀Ż¼▒╚03─ĻĄūį÷╝ė53%ĪŻ░┤┤╦┌ģä▌06─ĻļŖ┴”ŠoÅłŠÅĮŌŻ¼07─ĻļŖ┴”ąąśI╗∙▒Š▀_ĄĮ╣®ąĶŲĮ║ŌĪŻ ĪĪĪĪ2002-2007 ─ĻčbÖC╚▌┴┐╝░╚▒┐┌╩ŠęŌłD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║šą╔╠ūC╚»čą░lųąą─ ĪĪĪĪė╔ė┌├║╠┐ąĶŪ¾į÷╦┘Ą─Ž┬ĮĄŻ¼▀\┴”Ą─Ė─╔Ųęį╝░▀\ārĄ─Ž┬ĮĄŻ¼├║╠┐Äņ┤µĄ─į÷╝ėŻ¼├║āręč┌ģė┌ŲĮĘĆ▓ó│╩¼FŽ┬Ą°├ńŅ^ĪŻ ĪĪĪĪļŖār╔Žš{ĪŻÅ─05─Ļ5į┬1╚š(▓┐Ęų╩Ī╩ąÅ─5į┬15╚š)ŲŻ¼Ė„╩ĪĮyš{╦«Īó╗ļŖÅSĄ─╔ŽŠWļŖārėą▓╗═¼│╠Č╚Ą─š{Ė▀Ż¼╗ļŖ╔ŽŠWļŖārŲĮŠ∙ØqĘ∙0.0213į¬/Č╚ĪŻŽÓæ¬ĮKČ╦õN╩█ļŖārę▓ėąš{Ė▀0.025 į¬/Č╚(║Ż─Ž│²═Ō)ĪŻ═¼Ģr╚ĪŽ¹┤¾▓┐ĘųļŖÅSĄ─│¼░lļŖārĪŻ│¼░lļŖār▓ó▄ē╩╣Ą├ļŖārŲĮŠ∙ØqĘ∙┐╔─▄│¼▀^ūį04─Ļ5į┬ķ_╩╝ėŗ╦ŃĄ─├║ār╔ŽØq70%Ą─│╔▒ŠĪŻėą│¼░lļŖ┴┐Ą─Ų¾śIė╔ė┌▀@▓┐ĘųļŖār┤¾Ę∙╔ŽØqČ°╩▄ęµ▌^ČÓÅ─05─Ļ5į┬1╚šŲŻ¼╗ļŖ╔ŽŠWļŖārŲĮŠ∙ØqĘ∙0.0213į¬/Č╚ĪŻ ĪĪĪĪŠC║Žęį╔Žę“╦žŻ¼╬ęéāŅAėŗļŖ┴”ąąśI├½└¹┬╩į┌05─ĻųąŲ┌ęŖĄū╗ž╔²ĪŻ╬ęéāĮoėĶš¹éĆąąśIĪ░═Ų╦]Ī▒Ą─═Č┘Yįu╝ēĪŻĮoėĶ╔Ņ─▄į┤AĪ░ÅŖ┴ę═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶķLĮŁļŖ┴”Īó╚A─▄ć°ļHĄ╚Ī░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪļŖ┴”įOéõąąśIŻ║ę└╚╗├µ┼RŠ▐┤¾░lš╣ÖCė÷ ĪĪĪĪļŖį┤═Č┘Yį┌05-06─Ļīó▀_ĄĮĖ▀ĘÕųĄŻ¼ų«║¾┌ģė┌ĘĆ▓Į╗ž┬õĪŻŪ░Ų┌ļŖ┴”Ą─ŠoÅłę²░lļŖį┤═Č┘Y┤¾Ę∙į÷ķLĪŻ2004─Ļ┐éčbÖC╚▌┴┐─Ļį÷╦┘│¼▀^12%Ż¼ŅAėŗ2005─Ļį÷╦┘│¼▀^15%ĪŻį┌║Ļė^š{┐žī¦ų┬┴╦ļŖ┴”ąĶŪ¾į÷╦┘Ž┬ĮĄŻ¼ļŖį┤Ą─┤¾Ę∙═Č┘Yī¦ų┬╬┤üĒ┐éčbÖC╚▌┴┐┤¾Ę∙į÷ķLĄ─╣▓═¼ū„ė├Ž┬Ż¼╬ęć°Ą─ļŖ┴”╣®æ¬ŠoÅłīóĄ├ĄĮŠÅĮŌŻ¼╬ęéāŅAėŗĄĮ2007─Ļ╗∙▒Š▀_ĄĮŲĮ║ŌĪŻų«║¾Ż¼ļŖį┤═Č┘YęÄ─Żīó┌ģė┌ĘĆČ©(ŅAėŗ─Ļą┬į÷čbÖC╚▌┴┐3500-4500╚fŪ¦═▀ū¾ėę)Ż¼─ĻŠ∙į÷ķL╦┘Č╚ŠS│ųį┌6-7%ū¾ėęĪŻ ĪĪĪĪļŖŠW═Č┘Yīó▒Ż│ų▌^┐ņ╦┘ŲĮĘĆį÷ķLĪŻ╬ęć°ļŖŠWĮ©įOķLŲ┌═Č╚ļ▓╗ūŃŪę░lš╣£■║¾ĪŻĪ░░╦╬ÕĪ▒Ż¼ ĪĪĪĪĪ░Š┼╬ÕĪ▒Ų┌ķgļŖŠW═Č┘YāHš╝ļŖ┴”═Č┘YĄ─13.7%║═37.3%ĪŻĪ░╩«╬ÕĪ▒Ų┌ķg╠žäe╩ŪĮ³Äū─ĻļŖį┤═Č┘Y┤¾Ę∙Č╚į÷╝ėŻ¼Č°ļŖŠW═Č┘Y╚į╚╗į÷╝ė▓╗┐ņĪŻęį2004─Ļ×ķ└²Ż¼2004─Ļ╬ęć°Ą─ļŖŠW═Č┘Y╝s1500 ā|Ż¼āHš╝ļŖ┴”═Č┘YĄ─31%ĪŻļŖį┤║═ļŖŠW▒╚▌^Š∙║ŌĄ─═Č┘Y▒╚└²æ¬įōį┌1Ż║1ū¾ėęĪŻ╝ėÅŖļŖŠW╣ŪĮ©įO╩Ū╬ęć°ļŖŠWĮ©įOųžųąų«ųž║═«öäšų«╝▒ĪŻļŖ┴”═Č┘YĄ─ųž³cīó▐DęŲĄĮļŖŠW╔ŽüĒĪŻąąśI▓Į╚ļą┬ę╗▌åŠ░ÜŌų▄Ų┌ĪŻ╬ęéāŅAėŗļŖŠW═Č┘Y┐╔▒Ż│ų10-15%─ĻŠ∙į÷╦┘╦«ŲĮĪŻ ĪĪĪĪļŖ┴”═Č┘Yį÷ķLŪķør╝░ŅA£y

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ļŖ┴”╣żśIĪ░╩«╬ÕĪ▒ĪóĪ░╩«ę╗╬ÕĪ▒ęÄäØĪóšą╔╠ūC╚»čąŠ┐ųąą─ ĪĪĪĪą┬─▄į┤ąąśIķLŲ┌┐ņ╦┘░lš╣ĪŻŪÕØŹĪóĖ▀ą¦│╔×ķ─▄į┤╔·«a║═Ž¹┘MĄ─ų„┴„ĪŻ2002─Ļ╚½╩└Įńę╗┤╬─▄į┤Ž¹┘MĮYśŗųąŻ¼├║╠┐š╝20.9%Ż¼╩»ė═š╝40.3%Ż¼╠ņ╚╗ÜŌš╝23.1%Ż¼║╦ļŖš╝9.8%ĪŻČ°╬ęć°├║╠┐š╝66.1%Ż¼╩»ė═š╝23.4%Ż¼╠ņ╚╗ÜŌš╝3.8%ĪŻÅ─ķL▀hķ_üĒŻ¼ė╔ė┌╬ęć°┐╔ķ_▓╔├║╠┐╝░┐╔└¹ė├╦«┘Yį┤Ą─ėąŽ▐ąįŻ¼ę¬ØMūŃļŖ┴”ąĶŪ¾Ą─ķLŲ┌│ų└mį÷ķLŻ¼▒žĒÜ┤¾┴”░lš╣ą┬ą═─▄į┤ĪŻą┬─▄į┤░lļŖįOéõąąśIį┌╬ęć°äéäéŲ▓ĮŻ¼░lš╣┐šķgÅVķ¤ĪŻ ĪĪĪĪ╬ęć°░lļŖĮYśŗūā╗»┌ģä▌ŅA£y

ĪĪĪĪ▀M╚ļ2005─Ļ3į┬ęįüĒŻ¼į┌║Ļė^š{┐žĄ─ū„ė├Ž┬Ż¼õōĪóŃ~ĪóõXĄ╚įŁ▓─┴ŽārĖ±Č╠Ų┌ā╚╔ŽØqĄ─ä▌Ņ^╗∙▒Š▒╗ęųųŲŻ¼▓┐ĘųįŁ┴ŽārĖ±ęčķ_╩╝│÷¼F╗ž┬õ█EŽ¾ĪŻ╬ęéāšJ×ķÅ─ųąķLŲ┌üĒ┐┤Ż¼įŁ▓─┴ŽārĖ±┐é¾w┌ģė┌Ž┬ĮĄŻ¼ļŖ┴”įOéõąąśI│╔▒Šē║┴”ęč╚╗£p╚§ĪŻ ĪĪĪĪ╬ęéāĮoėĶš¹éĆąąśIĪ░═Ų╦]Ī▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╠žūāļŖ╣żĪó╠ņ═■▒ŻūāĪóŲĮĖ▀ļŖÜŌĪóć°ļŖ─Ž╚ĪóįS└^ļŖÜŌĪ░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪ╝ęļŖąąśIŻ║▓╩ļŖėąåóäė█EŽ¾Ż¼ąĪ╝ęļŖ╩ął÷│╔ķL┐šķg┤¾ ĪĪĪĪ┐šš{═·╝ŠõN╩█▓╗└ĒŽļŻ¼05└õ─ĻŅjä▌ęčČ©ĪŻ1-4į┬Ę▌┐šš{õN┴┐╬óį÷1.5%Ż¼į÷ķLĄ─ų„꬞Ģ½IüĒūį│÷┐┌Ż¼ā╚õN│ų└mŲŻ╚§ĪŻąąśIÄņ┤µļm╚╗╗ž┬õĄĮ990╚f┼_Ż¼Ą½═¼▒╚╚į▒Ż│ų┴╦35%ęį╔ŽĄ─į÷ķLĪŻ2005┐šš{└õ─Ļų╗╩ŻŽ┬ā╔éĆį┬Ą─ĢrķgŻ¼Č°Ų∙Į±ųąć°─ŽĘĮĄžģ^│ų└mĮĄėĻŻ¼ÜŌ£ž▌^═∙─Ļ═¼Ų┌Ą═Ż¼ā╚õNŪ░Š░▓╗╔§śĘė^ĪŻĮ±─Ļ┐šš{│÷┐┌┴┐į÷╦┘╗ž┬õ┼Ū╗▓į┌10%ū¾ėęŻ¼│÷┐┌Ė▀ĘÕŲ┌ęč▀^Ż¼▀Ć┐┤▓╗ĄĮ─Ļā╚│÷¼F┤╠╝żąįį÷ķLĄ─┐╔─▄ąįĪŻ┐é¾wČ°čįŻ¼2005└õ─Ļ┐šš{õN╩█╗ž╔²Ą─ÖCĢ■▓╗┤¾ĪŻ ĪĪĪĪĖ▀Č╦▓╩ļŖ╩ŪųĖģ^äeė┌é„Įy’@Ž±ĘĮ╩ĮĄ─Īó▓╔ė├ą┬ą═’@╩Š╝╝ągĄ─ļŖęĢĮė╩šÖCĪŻ╦³░³└©▒│═ČļŖęĢ(RP TV)Īóę║Š¦ļŖęĢ(LCD TV)║═Ą╚ļxūėļŖęĢ(PDP TV)ĪŻę║Š¦ļŖęĢ║═Ą╚ļxūėļŖęĢėųĘQŲĮ░ÕļŖęĢĪŻ2005─ĻęįŪ░Ż¼ć°ā╚Ė▀Č╦╩ął÷ę╗ų▒ė╔▒│═ČļŖęĢų„ī¦Ż¼Å─2005─ĻĄ┌ę╗╝ŠČ╚ķ_╩╝Ż¼LCD TVõN╩█▒╚ųžčĖ╦┘╔Ž╔²ĪŻ╬ęéāŅAėŗį┌Įø▀^Ū░ę╗ā╔─ĻĄ─╩ął÷┼Óė²Ż¼Šė├±Ž¹┘MĮYśŗĄ─╔²╝ēīó╩╣Ą├ŲĮ░ÕļŖęĢ╩ął÷▀M╚ļĖ▀╦┘│╔ķLŲ┌ĪŻ ĪĪĪĪė╔ė┌Ū░Ų┌ć°ā╚ŲĮ░Õ▓╩ļŖ╔ą╠Äė┌╩ął÷ī¦╚ļ║══Ų▀MŲ┌Ż¼ĖéĀÄĖ±Šų╬┤ĘĆČ©Ż¼Ų¾śI×ķš╝ŅI╩ął÷ĘŪ│ŻųžęĢ╣ż╦ć║═╝╝ągĖ─▀Mą═Ą─ą┬«aŲĘ═Ų│÷Ż¼└Žą═╠¢«aŲĘ▒╗╠į╠Ł║▄┐ņŻ¼└¹ØÖ▓╗╝čĪŻČ°ŪęĖ„Ų¾śIŲš▒ķ╝ė┤¾ŲĮ░Õ▓╩ļŖõN╩█═Č╚ļŻ¼Ū■Ą└║═ÅVĖµ═ŲÅV┘Mė├║▄┤¾Ż¼╦∙ęįŽÓ▒╚╝╝ąg║═╩ął÷▌^×ķ│╔╩ņĄ─öĄūųĖ▀ŪÕCRT▓╩ļŖŻ¼┤¾▓┐Ęųć°ā╚Ų¾śIŲĮ░Õ▓╩ļŖĄ─└¹ØÖ╦«ŲĮø]ėą═ŌĮńšJ×ķĄ─Ė▀Ż¼╔§ų┴Ą═ė┌öĄūųĖ▀ŪÕCRT▓╩ļŖĪŻ╬ęéā┼ąöÓŻ¼ļSų°╔Žė╬Ų┴┘Yį┤╣®æ¬Ą─ĘĆČ©║═ārĖ±│ų└mŽ┬ĮĄŻ¼ŲĮ░Õ▓╩ļŖ╩ął÷ęÄ─Żīó▀Mę╗▓ĮöU┤¾Ż¼ā×ä▌Ų¾śIīóą╬│╔ė»└¹ęŌ┴xĄ─«aõNęÄ─ŻŻ¼═Ųäė└¹ØÖ╠ß╔²ĪŻ ĪĪĪĪąĪ╝ęļŖūėąąśIĮøĀIĀŅør┴╝║├Ż¼╚ĪĄ├╩š╚ļĪó└¹ØÖĖ▀į÷ķLĪŻ05─Ļ1-4į┬Ę▌╝ęė├ÅNĘ┐ļŖŲ„Š▀ąąśI1-4į┬īŹ¼F╩š╚ļ278ā|Ż¼═¼▒╚į÷ķL48%Ż¼├½└¹┬╩14.1%Ż¼╔Ž╔²1éĆ░┘Ęų³cŻ¼└¹ØÖ┐éŅ~╔Ž╔²314%Ż╗╝ęė├├└╚▌▒ŻĮĪļŖŲ„Š▀(éĆ╚╦ūo└Ēė├ŲĘ)ąąśIīŹ¼F╩š╚ļ50.3ā|Ż¼═¼▒╚į÷ķL78%Ż¼└¹ØÖ┐éŅ~6.4ā|Ż¼═¼▒╚į÷ķL92%ĪŻ ĪĪĪĪį┌║Ļė^š{┐žĄ─ū„ė├Ž┬Ż¼Į³Ų┌õōĪóŃ~ĪóõXĄ╚įŁ▓─┴ŽārĖ±Č╠Ų┌ā╚╔ŽØqĄ─ä▌Ņ^╗∙▒Š▒╗ęųųŲŻ¼▓┐ĘųįŁ┴ŽārĖ±ęčķ_╩╝│÷¼F╗ž┬õ█EŽ¾ĪŻ╬ęéāšJ×ķÅ─ųąķLŲ┌üĒ┐┤Ż¼įŁ▓─┴ŽārĖ±┐é¾w┌ģė┌Ž┬ĮĄŻ¼╝ęļŖąąśI│╔▒Šē║┴”ęč╚╗£p╚§ĪŻ ĪĪĪĪį┌Ž¹┘M╔²╝ēĄ─└Łäėęį╝░│╔▒Šē║┴”£p▌pĄ─ŪķørŽ┬Ż¼╝ęļŖąąśI│╩¼F│÷┴╦▌^║├Ą─═Č┘YÖCĢ■ĪŻ╬ęéāīó▓╩ļŖąąśIĄ─═Č┘Yįu╝ēš{Ė▀ų┴Ī░═Ų╦]Ī▒Ż¼ŠS│ųąĪ╝ęļŖĪ░═Ų╦]Ī▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ░ūļŖĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻĮoėĶÅB╚AļŖūėĪóĖ±┴”ļŖŲ„║═╠K▓┤Ā¢Ī░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪßt╦ÄąąśIąąśIŻ║ĄŁ╗»ąąśIŻ¼░č╬š╣½╦Š ĪĪĪĪ╦ÄŲĘĮĄārĪó╚╦├±Ä┼╔²ųĄŅAŲ┌Īóßtį║╚ĪŽ¹╝ėārŻ¼╩╣Ą├Į±─ĻęįüĒßt╦ÄąąśI└¹┐š▓╗öÓĪŻļSų°Į±─Ļ6į┬1╚šŻ¼ć°╝ęūŅą┬ŅC▓╝Ą─ĪČę▀├ń┴„═©║═ŅAĘ└ĮėĘN╣▄└ĒŚl└²ĪĘĄ─īŹ╩®Ż¼╬ęć°é„ĮyĄ─ę▀├ńė╔╝▓┐žųąą─ē┼öÓĮøĀIĄ─Ė±ŠųŠ═┤╦┤“ŲŲŻ¼▀@ī”ę▀├ń╔·«aŲ¾śI╩Ūę╗┤¾└¹║├ĪŻī”ė┌ą┬ą═ų╬»¤ąįęęĖ╬ę▀├ń║═╬Ė▓Īę▀├ńŻ¼╬ęéāšJ×ķ┤_ūCę▀├ń╩Ūʱėąą¦Ż¼▒žĒÜ┤²ó¾Ų┌īŹ“×═Ļ«ģŻ╗2004─Ļ5į┬17╚šĄ─ć°╝ę╦─▓┐╬»┬ō╩ųš¹ų╬å╬▓╔Ø{šŠŻ¼Č┼Į^┴╦ĘŪĘ©▓╔╣®č¬Ż¼ų▒Įėī¦ų┬┴╦č¬Ø{╣®æ¬ŠoÅł║═č¬Ø{ārĖ±╔ŽØqĪŻę“┤╦Ż¼╚½ąąśI║═ŽÓĻP╔·«aŲ¾śIĄ─═ČØ{┴┐Ż¼ŅAėŗĢ■│÷¼F▓╗═¼│╠Č╚Ą─╬«┐sĪŻŠ═š¹éĆąąśIüĒ┐┤Ż¼╬ęéāšJ×ķŻ¼╔·╬’ųŲ╦ÄśI«öŪ░╚į├µ┼R╣®┤¾ė┌Ū¾Ą─«aśIš{š¹║═ßt▒Ż─┐õø«aŲĘĮĄārĄ─ŅAŲ┌ĪŻ ĪĪĪĪĮ±─Ļ1-5į┬Ż¼ųą╦ÄąąśIõN╩█╩š╚ļ▀_331ā|į¬Ż¼═¼▒╚į÷ķL18.9%ĪŻ└¹ØÖ┐éŅ~32.5ā|į¬Ż¼═¼▒╚į÷ķL20.1%Ż¼į÷╦┘┐ņė┌╚ź─ĻĪŻ╬ęéāŅAėŗ╬┤üĒųą╦ÄąąśIųžę¬╚įīó▒Ż│ų▌^┐ņį÷ķLĪŻųą╦ÄąąśIį÷ķLĄ─äė┴”üĒūįųą╦ļF┤·╗»Īó▀Bµi╦ÄĄĻöUÅłęį╝░▐r┤Õ╩ął÷Ą─▀\ū„ĪŻĄ½╬ęéāę▓ūóęŌĄĮąąśIĖéĀÄĄ─╝ėäĪĪó╦ÄŲĘĮĄārĄ─ŅAŲ┌īóī”ųą╦ÄąąśIĄ─ė»└¹╦«ŲĮ«a╔·▌^┤¾Ą─žō├µė░ĒæĪŻ ĪĪĪĪ2005─Ļ1-5į┬Ę▌╗»īWįŁ┴Ž╦Äį÷ķL26.84%Ż¼╗»īW╦ÄųŲä®═¼▒╚į÷ķL23.69%ĪŻ└¹ØÖĘĮ├µŻ¼ßt╦ÄųŲįņśI└¹ØÖ┐éŅ~═¼▒╚į÷ķL20.93%ĪŻ╬ęéāšJ×ķŻ¼Å─ķLŲ┌üĒ┐┤Ż¼╗»īW╦ÄīóĢ■└^└m▒Ż│ųĘĆČ©į÷ķLĪŻĄ½╩ŪĮ³Ų┌╗»īW╦ÄąąśI├µ┼RĄ─╦ÄŲĘĮĄārĪóŠS╔·╦žCĘ┤ē┼öÓįVįAĪó╚╦├±Ä┼╔²ųĄę“╦žī”╗»īW╦ÄąąśI«a╔·┴╦▌^┤¾Ą─žō├µė░ĒæĪŻ ĪĪĪĪ╬ęéāī”ė┌įōąąśIĮoėĶĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻĮ©ūh═Č┘Yš▀ĻPūó─Ūą®│╔ķLąį┴╝║├Īóūįų„ ĪĪĪĪČ©ār─▄┴”▌^ÅŖĄ─╣½╦ŠĪŻ╬ęéāī”ė┌╠ņ┴”╩┐ĪóįŲ─Ž░ū╦ÄĪó═¼╚╩╠├Īó║Ń╚ßt╦ÄĪó╚A║Ż╦ÄśIĪó║Żš²╦ÄśIĄ╚╣½╦ŠĮoėĶĪ░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ╩│ŲĘ’ŗ┴ŽąąśIŻ║ūėąąśI░lš╣└õ┼»▓╗Š∙ į┌Ž¹┘MąĶŪ¾═ŲäėŽ┬Ż¼╩│ŲĘ’ŗ┴ŽąąśIśI┐āīó▒Ż│ųĘĆČ©į÷ķLĪŻ╗žŅÖ05─ĻŪ░5į┬Ę▌░lš╣ŪķørŻ¼╚ķśIĪó░ūŠŲĪóŲŽ╠čŠŲĪó³SŠŲĪó╚ŌŅÉ╝ė╣żĄ╚ąąśIĄ─└¹ØÖ┐éŅ~═¼▒╚į÷ķL╦┘Č╚Č╝ėą▓╗═¼│╠Č╚╠ßĖ▀ĪŻš╣═¹Ž┬░ļ─ĻŻ¼╚ķśIįŌė÷ÓŹų▌╣Ō├„╔Į├╦Ī░╗ž╩š─╠Ī▒╩┬╝■╦∙ę²░lĄ─ąąśIąį┤ņš█Ż¼▒▒ĘĮŲ¾śIę┴└¹Īó├╔┼Ż╩▄ė░Ēæ▌^ąĪŻ╗ŲĪŠŲąąśI╩▄▒▒║Ą─ŽØ│ė░ĒæĪóŲ¾śIę▓└õ┼»▓╗Š∙Ż╗░ūŠŲĪóŲŽ╠čŠŲĪó³SŠŲąąśI▀M╚ļĄŁ╝ŠŻ¼═¼▒╚į÷ķLŪķørėą═¹čė└mŻ╗╚ŌŅÉ╝ė╣żąąśIĄ├ęµė┌╔·ži╩š┘ÅārĖ±Ą─Ž┬ĮĄŻ¼Ž┬░ļ─ĻśI┐āīó└^└mėą╦∙╠ßĖ▀ĪŻį┌ĮøØ·į÷╦┘╗ž┬õĄ─┤¾▒│Š░Ž┬Ż¼ĘĆČ©į÷ķLĄ─╩│ŲĘ’ŗ┴ŽąąśIī”═Č┘Yš▀╚įŠ▀ėą▌^ÅŖ╬³ę²┴”ĪŻ╬ęéāĮoėĶš¹éĆąąśIĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ┘Fų▌├®┼_ĪóļpģR░lš╣║═ę┴└¹╣╔Ę▌Ī░ÅŖ┴ę═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ╬Õ╝Zę║Ī░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪĘ┐Ąž«aąąśIŻ║┤Ą▒MĖĪ╚A╩╝ęŖĮ ĪĪĪĪūįĮ±─Ļ3į┬Ę▌ęįüĒŻ¼ć°╝ęßśī”Ę┐Ąž«a╩ął÷▀^¤ßå¢Ņ}│÷┼_┴╦ę╗ŽĄ┴ą║Ļė^š{┐žš■▓▀Ż¼▀@ą®š■▓▀ī”Šė├±Ą─ą─└Ē║═Ž¹┘Mąą×ķ«a╔·┴╦▌^┤¾Ą─ė░ĒæĪŻ▀@▒Ē¼Fį┌Ż║┘ÅĘ┐š▀│ųÄ┼ė^═¹Ęšć·ØŌ║±Ż¼╔╠ŲĘĘ┐õN╩█╦┘Č╚├„’@Ž┬ĮĄŻ¼╔Ž║ŻĪó▒▒Š®║═▓┐ĘųČ■ŠĆ│Ū╩ą╔╠ŲĘĘ┐õN╩█Č╝╩▄ĄĮ┴╦’@ų°Ą─ė░ĒæĪŻ▀@ų▒Įėė░Ēæ┴╦Ę┐Ąž«aķ_░lŲ¾śIĄ─┘YĮ╗ž┴„║═ė»└¹╦«ŲĮ╔ŽĪŻ╬ęéāšJ×ķųž╣└ā¶┘Y«aųĄš█ār┬╩ŽÓ«öĮoėĶ┴╦═Č┘Yš▀ę╗Č©Ą─░▓╚½▀ģļH┐šķgŻ¼š█ār┬╩įĮ┤¾Ż¼═Č┘Yę▓Š═įĮ░▓╚½ĪŻė╔ė┌ąąśIš{š¹ē║┴”Ą─┤µį┌Ż¼╬ęéāŠS│ųī”ąąśIĄ─Ī░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻ═©▀^╩ąė»┬╩║═ųž╣└ā¶┘Y«aųĄā╔ĘNĘĮĘ©ŠC║Ž╣└ųĄŻ¼╬ęéāŠS│ųī”╔Ņ╚f┐ŲĪóšą╔╠Ąž«a║═ĮĄž╝»łFĄ─Ī░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ

ĪĪĪĪŲ¹▄ćąąśIŻ║ąąśI╣š³c╔ą╬┤│÷¼F ĪĪĪĪĮ³3éĆį┬üĒŻ¼▐I▄ćõN╩█├„’@║├▐DŻ¼į┬Č╚õN┴┐│¼▀^22╚f▌vŻ¼▀_ĄĮÜv╩ĘūŅ║├╦«ŲĮĪŻŲ¹▄ć╣╔ārę▓ŽÓæ¬│÷¼FĘ┤ÅŚĪŻĄ½╬ęéāšJ×ķŲ¹▄ćąąśI╣š³c▓ó╬┤ĄĮüĒĪŻ╩ūŽ╚Ż¼įŁ▓─┴ŽārĖ±▒M╣▄Å─Ė▀╬╗ėą╦∙╗ž┬õŻ¼Ą½Ę∙Č╚▓╗┤¾Ż╗Ųõ┤╬Ż¼Ų¹▄ćĄ─õN┴┐▓ó╬┤│÷¼F┐ņ╦┘į÷ķLŻ¼õN┴┐Ą─£ž║═į÷ķL▓ó▓╗ūŃęį└Łäė└¹ØÖį÷ķLĪŻ┤╦═Ō├┐─ĻĄ─6į┬-8į┬Ę▌Č╝╩ŪŲ¹▄ćé„ĮyĄ─õN╩█ĄŁ╝ŠŻ¼║▄ČÓÅS╝ęĢ■į┌▀@Č╬Ģrķg▀MąąįOéõÖzą▐Ż¼─▄ʱčė└mČ■╝ŠČ╚▌^║├Ą─õN╩█ä▌Ņ^╚įėą┤²ė^▓ņŻ╗ūŅ║¾▌^Ą═Ą─«a─▄└¹ė├┬╩╚įīóųŲ╝sąąśIĄ─ė»└¹┐šķgŻ¼─┐Ū░╬ęć°▐I▄ć«a─▄└¹ė├┬╩ų╗ėą55%ū¾ėęŻ¼Ą═ė┌72%Ą─╚½Ū“ŲĮŠ∙ųĄĪŻŠS│ųąąśIĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēŻ¼ĮoėĶėŅ═©┐═▄ćĪóĮŁ╗┤Ų¹▄ćĪó═■µ┌Ė▀┐ŲĪóĖŻę½▓Ż┴¦║═╔Ž║ŻŲ¹▄ćĪ░ųö╔„═Ų╦]AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪ╬ęć°▐I▄ć«a─▄└¹ė├┬╩

ĪĪĪĪ╩»╗»ąąśIŻ║ąąśIŠ░ÜŌ└^└m╗ž┬õ ĪĪĪĪ╬ęéāšJ×ķ▒Š▌åŠ░ÜŌĄ─ūŅĖ▀ĘÕęčė┌╚ź─Ļ9į┬ų┴Į±─Ļ4į┬│÷¼FĪŻū„×ķ┼ąöÓ╩»╗»Š░ÜŌų▄Ų┌Ą─ųžę¬ųĖś╦ęꎮārĖ±║═ęꎮ├½└¹ęčĮøį┘äōą┬Ą═Ż¼╗žĄĮŠ░ÜŌų▄Ų┌ų«Ū░(╝┤2003─Ļ│§)Ą─╦«ŲĮĪŻęꎮ├½└¹×ķ110├└į¬/揯¼ŽÓī”╚ź─Ļ9į┬Ą─ūŅĖ▀ĘÕŽ┬ĮĄ┴╦800├└į¬/ćŹ(88%)Č°čįŻ¼ęčĮø╠Äė┌Ąū▓┐ģ^ė“┴╦Ż╗Č°įŁė═ārĖ±╚į╚╗╠Äį┌Üv╩ĘūŅĖ▀╬╗Ż¼▀@ĘNĀŅæBī”╩»╗»ąąśIśŗ│╔┴╦▌^┤¾Ą─▓╗└¹ė░ĒæĪŻ─┐Ū░╩»╗»ąąśIĄ─┐é¾wė»└¹╦«ŲĮęč╗ž┬õĄĮūŅĖ▀ĘÕĢr60%Ī½70%Ą─╦«ŲĮŻ¼ŅAėŗŽ┬░ļ─ĻĄ─ė»└¹īó└^└m▒Ż│ų▀@ę╗╦«ŲĮ╗“┬įĄ═ĪŻĮoėĶ╩»╗»ąąśIĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪDCFĮ^ī”╣└ųĄĮY╣¹’@╩ŠŻ║²R¶ö╩»╗»Ą─ārųĄģ^ķgį┌5.39Ī½6.52ų«ķgŻ¼īó═Č┘Yįu╝ē╔Žš{ų┴Ī░ųö╔„═Ų╦]-AĪ▒Ż╗ųąć°╩»╗»Ą─ārųĄģ^ķgį┌3.27Ī½4.66ų«ķgŻ¼╬ęéāšJ×ķųąć°╩»╗»╣╔ār┬įėąĄ═╣└Ż¼═Č┘Yįu╝ēŠS│ųĪ░ųö╔„═Ų╦]-AĪ▒Ż╗ōPūė╩»╗»Ą─ārųĄģ^ķgį┌8.38Ī½10.74ų«ķgŻ¼═Č┘Yįu╝ē└^└mŠS│ųĪ░ųö╔„═Ų╦]-AĪ▒ĪŻ ĪĪĪĪįŁė═Īó│╔ŲĘė═┼cų„ę¬╩»╗»«aŲĘārĖ±ūāäė

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergĪóOilchem.net ĪĪĪĪėą╔½Įī┘ąąśIŻ║╔ŽųąŽ┬ė╬═Č┘YÖCĢ■Ė„▓╗ŽÓ═¼Ż¼ūėąąśI└õ┼»▓╗Š∙ ĪĪĪĪ▒M╣▄╗∙▒ŠĮī┘Ą─╣®ąĶ╚▒┐┌ę└╚╗┤µį┌Ż¼Ą½ė╔ė┌2005─Ļ╚½Ū“ĮøØ·į÷╦┘īóĢ■Ę┼ŠÅŻ¼ęį╝░ųąć°║Ļė^š{┐žš■▓▀╚įėą▀Mę╗▓ĮÅŖ╗»Ą─┐╔─▄Ż¼ėą╔½Įī┘Ą─Ž¹┘Mį÷╦┘īóĢ■Ę┼ŠÅĪŻļSų°╗∙▒ŠĮī┘ārĖ±Ą─ęŖĒöŻ¼╔Žė╬┘Yį┤ą═╣½╦Š╬┤üĒĄ─ė»└¹▀_ĄĮĖ▀ĘÕŻ¼╬┤üĒį÷ķLėąŽ▐Ż¼Č°Ž┬ė╬╝ė╣żą═╣½╦Šė╔ė┌ūį╔ĒĄ─║╦ą─ĖéĀÄ┴”║═│╔▒ŠĄ─ĮĄĄ═Ż¼╬┤üĒīóĢ■▓Į╚ļĖ▀╦┘░lš╣Ų┌Ż¼ųąė╬ę▒¤Æą═╣½╦Šė╔ė┌ār▓ŅĄ─öU┤¾Ż¼╬┤üĒė»└¹ę▓īó▓Į╚ļ╗ųÅ═Ų┌ĪŻ ĪĪĪĪŠ═ūėąąśIüĒ┐┤Ż¼Š½Ń~╣®ąĶ╚▒┐┌Å─04─ĻĄ─87╚fćŹõJ£pų┴05─Ļ5į┬Ą─1.2╚f揯¼─┐Ū░Ń~āräōą┬Ė▀╝║Įø├ōļx╗∙▒Š├µų¦│ųŻ╗įŁõX║═č§╗»õXĄ─╣®ąĶųØu┌ģė┌╗∙▒ŠŲĮ║ŌŻ¼├║ļŖ┬ōäėš■▓▀▀Mę╗▓Į╠ßĖ▀ļŖĮŌõX╣½╦ŠĄ─ļŖ┴”│╔▒ŠŻ╗╣®ąĶ╚▒┐┌öU┤¾┤┘╩╣õ\│╔×ķ05─ĻūŅ┐┤║├Ą─╗∙▒ŠĮī┘Ż╗ĮārČ╠Ų┌╩▄├└į¬ū▀ÅŖē║ųŲŻ¼ķLŲ┌╚į╚╗śĘė^Ż╗╣®ąĶĻPŽĄŠoÅł═Ųäėµuār┤¾Ę∙╔ŽØqŻ╗ŌüąąśI▓Į╚ļČ■╩«─Ļę╗ė÷Ą─Å═╠KŲ┌Ż╗ŃgąąśI└^└mÅ═╠KŻ¼Å═╠K┴”Č╚ėą┤²ė^▓ņĪŻ ĪĪĪĪ╬ęéāĮoėĶš¹éĆąąśIĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻĮoėĶÅBķTµuśIĪ░ÅŖ┴ę═Ų╦]-AĪ▒ Ą─═Č┘Yįu╝ēŻ¼ĮoėĶ─Ž╔ĮīŹśIĪóÕaśI╣╔Ę▌Īó║Ļ▀_╣╔Ę▌║═╔Į¢|³SĮĪ░ųö╔„═Ų╦]-AĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪėą╔½Įī┘ąąśIųž³c╣½╦ŠĘųŅÉ▒Ē ĪĪĪĪūóŻ║ŲõųąĮ²łŃ~╣▄║═Ė▀ą┬ÅłŃ~×ķöM╔Ž╩ąĄ─╣½╦Š

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║šą╔╠ūC╚»čą░lųąą─ ĪĪĪĪõōĶFąąśIŻ║Š░ÜŌ╗ž┬õ┌ģä▌ęč╚╗┤_┴ó ĪĪĪĪļSų°«a─▄Ą─▓╗öÓöUÅł╝░ßīĘ┼║═ąĶŪ¾Ą─ų▓Į╗ž┬õŻ¼õōĶFąąśIĄ─╣®ąĶĻPŽĄę▓ķ_╩╝░l╔·Ė─ūāĪŻÅ─õōĶF╣®ĮoŪķør┐┤Ż¼2001─ĻĄĮ─┐Ū░╗∙▒ŠŠS│ųį┌20%ęį╔ŽĄ─į÷ķLĪŻ05─Ļ1-4į┬Ę▌Ż¼╚½ć°╔·ĶF«a┴┐9,998.94╚f揯¼═¼▒╚į÷ķL29.3%Ż╗┤ųõō«a┴┐10,593.87╚f揯¼═¼▒╚į÷ķL24.8%Ż╗õō▓─«a┴┐11,203.31╚f揯¼═¼▒╚į÷ķL23.3%Ż¼└^└m▒Ż│ųĖ▀į÷ķLĄ─░lš╣æBä▌ĪŻČ°ć°ā╚õō▓─Ą─▒Ēė^Ž¹┘Mį÷Ę∙│╩Ž┬ĮĄæBä▌Ż¼ 03─Ļ×ķ25.9%Ż¼04─Ļ╗ž┬õĄĮ17.4%Ż¼05─Ļ1-4į┬▀Mę╗▓ĮŽ┬ĮĄų┴12.1%ĪŻ╬ęéā┼ąöÓ2005─Ļ¤ß▄ł░Õīó▀_ĄĮ╣®ąĶŠ∙║ŌŻ¼2006─Ļ└õ▄ł░Õīó▀_ĄĮ╣®ąĶŠ∙║ŌĪŻį┌╬┤üĒ╣®ąĶĻPŽĄų▓Į─µ▐DĄ─▒│Š░Ž┬Ż¼╬┤üĒÄū─Ļõō▓─ārĖ±ųžą─īó▓╗┐╔▒▄├ŌĄžų▓ĮŽ┬ęŲŻ¼ąąśI└¹ØÖŽ┬╗¼ę▓į┌╦∙ļy├ŌĪŻ1993─Ļ║Ļė^š{┐ž║¾õōĶFąąśIĄ─ė»└¹ŪķørŻ¼×ķ╬ęéāĮę╩Š┴╦ąąśIė»└¹▓©äė╦∙╠N▓žĄ─Š▐┤¾’LļUĪŻ╬ęéāĮoėĶõōĶFąąśIĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪ├║╠┐ąąśIŻ║║Ļė^š{┐žŽ┬├║╠┐╣®ąĶį÷╦┘£pŠÅ ĪĪĪĪį┌ć°╝ę║Ļė^š{┐žš■▓▀Ą─ė░ĒæŽ┬Ż¼═Č┘Y▀^¤ßĄ─ųž╗»╣żąąśI╩▄ĄĮ▌^┤¾Ą─ė░ĒæĪŻ2005─ĻŻ¼├║╠┐Ž┬ė╬ąąśI│²┴╦╔·ĶFąąśI└^└mĖ▀į÷ķL═ŌŻ¼Ųõ╦¹Ą─╗ļŖĪó╗»Ę╩Īó╦«─Ó║═▓Ż┴¦ąąśIĄ─į÷ķL╦┘Č╚├„’@Ž┬╗¼Ż¼▀@ŽÓ欣p╔┘┴╦╔Žė╬ąąśIĪ¬Ī¬ęį├║╠┐×ķų„Ą──▄į┤ąĶŪ¾į÷ķL╦┘Č╚ĪŻ ĪĪĪĪ├║╠┐╝░Ž┬ė╬ąąśI«a┴┐į÷ķL╦┘Č╚£pŠÅ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ć°╝ęĮyėŗŠų ĪĪĪĪė╔ė┌╬ęć°├║╠┐░▓╚½═Č╚ļć└ųž▓╗ūŃŻ¼├║╠┐╔·«a┤µį┌▌^┤¾Ą─░▓╚½ļ[╗╝Ż¼ć°╝ę░▓╚½╔·«a▒OČĮ╣▄└ĒęÄČ©į┌7į┬13Ū░▒žĒÜ▐k└Ē░▓╚½╔·«aįS┐╔ūCŻ¼ī”▀_▓╗ĄĮ├║ĄV░▓╚½╔·«aś╦£╩Ą─├║ĄVŻ¼▒žĒÜ═Ż«aš¹ŅD╗“┴ó╝┤ĻPķ]ĪŻ╩▄┤╦ė░ĒæŻ¼╚½ć°├║╠┐«a┴┐Ą─į÷ķL╦┘Č╚ę▓Å─2004─ĻĄ─15%Ž┬ĮĄĄĮ2005─ĻŪ░╬Õį┬Ą─8.9%ĪŻ ĪĪĪĪ┴Ē═ŌŻ¼2005─ĻŻ¼ć°╝ę│÷┼_š■▓▀╣─äŅ├║╠┐Ų¾śI╠ß╚Ī15į¬/揥─═▀╦╣ų╬└ĒīŻĒŚ╗∙ĮŻ¼░▓╚½╔·«a┘YĮÅ─10į¬/ćŹ╠ß╔²ĄĮ╔ŽŽ▐15į¬/揯¼╠ßĖ▀├║╠┐┘Yį┤ČÉĪóīó├║╠┐│÷┐┌═╦ČÉ┬╩Å─11%Ž┬š{ĄĮ8%Ż¼▀@ą®┤ļ╩®į┌ę╗Č©│╠Č╚╔Žį÷╝ė┴╦├║╠┐Ų¾śIĄ─│╔▒ŠŻ¼£p╔┘┴╦├║╠┐Ų¾śIĄ─ė»└¹ĪŻ ĪĪĪĪį┌ąĶŪ¾║═╣®Įoį÷╦┘£pŠÅĄ─ŪķørŽ┬Ż¼├║╠┐ąąśI╬┤üĒ╣®Ū¾īó░l╔·─µ▐DĪŻ╬ęéāŅAėŗ2005Īó2006 ─Ļ├║╠┐Ą─«a─▄Ęųäe×ķ20.1ā|ćŹ║═22.9ā|揯╗Č°═¼Ų┌├║╠┐Ą─Ž¹┘M┐é┴┐×ķ20.6ā|ćŹ║═22.0ā|ćŹĪŻ╬ęéāšJ×ķ├║╠┐ąąśI─┐Ū░╠Äė┌ų▄Ų┌ąį╣š³cŻ¼ārĖ±īóĢ■Å──┐Ū░Ą─Üv╩ĘĖ▀╬╗╗žš{Ż¼├║╠┐Ų¾śIĄ─ė»└¹─▄┴”īóŽ┬ĮĄĪŻ ĪĪĪĪ╬ęéāĮoėĶ├║╠┐ąąśIĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻ ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ║Ļė^蹊┐ > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| Ų¾ śI Ę■ äš |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| Ēnć°Ģr╔ąŲĘ┼Ų┼«čbšą╔╠ |

| │¼ųĄ├¹┼ŲĢrčbš█┐█ĄĻ |

| ŽxŽxą┬┼«čbŲ»┴┴▓┼▒╗ōī |

| üåų▐╗▒¼Ū░ąlĢr╔ą┼«čb |

| ├¹┼ŲĘ■’Śę╗š█ę²▒¼╔╠ÖC |

| ├└╬Č--Ąųō§▓╗ūĪĄ─šT╗¾ |

| ķ_¹£«öä┌╩Į├└╩Į┐ņ▓═ĄĻ |

| ųąć°1000éĆ┘ŹÕX║├ĒŚ─┐ |

| ╩¦├▀Īóęųė¶░Yą┬═╗ŲŲŻĪ |

| ─ą╚╦--ūī─ŃąęĖŻĄĮĄūŻĪ |

| šŻč█ę╗╦▓ķg├„┴┴─·ę╗╔· |

| 3éĆį┬Ż¼ųžš±─ąąįą█’L |

| ųąć°╠ž╔½ų╬»¤Š½╔±▓ĪŻĪ |

|

|

|

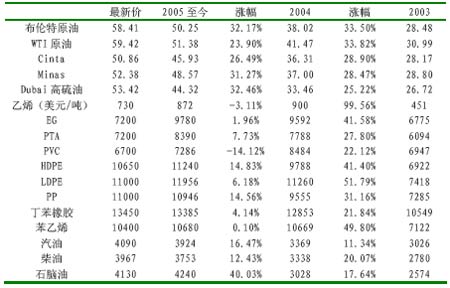

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|