政策市回歸 基本面真正決定未來走勢 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年06月16日 14:54 證券導(dǎo)刊 | ||||||||

|

光大證券 施中華 徐軍 政策變化只能是一時(shí)的,基本面才是決定未來走勢的關(guān)鍵。而04年以來正加速惡化的基本面演變趨勢,將不利于股市短期走牛。 誰趕了早集?

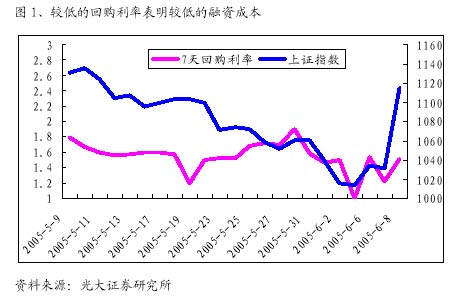

6 月8 日,中國股市又經(jīng)歷了不平凡的一天。上證綜指在日前短暫接觸998 點(diǎn)后,出現(xiàn)大幅上漲且勢頭猛烈。收盤后較前日有85 點(diǎn)的升幅,達(dá)到1115 點(diǎn),全天上漲8.21%。其中有接近70 家A 股漲停,石化、鋼鐵、電力行業(yè)表現(xiàn)較為搶眼。于此同時(shí),滬深兩市放出巨量,當(dāng)日累計(jì)超過300 億。 更讓人驚奇的是,在早盤集合競價(jià)的時(shí)候已經(jīng)有十幾只股票漲停,而且成交資金超過3 個億(滬市2 億、深市1 億)。而正常的集合競價(jià)滬市約3000-5000 萬,深市約1000 多萬。 我們不僅要問:誰有如此實(shí)力開盤前就早早趕入市場,而且購進(jìn)大筆買單?誰趕了早集? 游資在異動? 以往的經(jīng)驗(yàn),回購市場的利率與股票市場的漲跌有較強(qiáng)的相關(guān)關(guān)系。每次在股市出現(xiàn)大漲大跌之時(shí),回購市場的利率出現(xiàn)同漲同跌。其中的道理是短期資金在回購市場和股票市場之間“游走”。觀察6月8日國債短期回購市場,我們發(fā)現(xiàn)利率從低水平開始反彈(見圖1),3天、7天回購利率大幅上漲。尤其是7天回購利率平均水平已經(jīng)從前幾天的1%左右上升到1.5%。但是,本次短期回購市場與以前幾次井噴行情時(shí)的波動不太一樣。和股票市場大漲相比,回購市場的漲幅過小。因此,用短期資金回流來解釋股市大漲的證據(jù)并不充分。

政策市的回歸 也許,對政策預(yù)期的改變是市場上漲的關(guān)鍵。近日股票市場節(jié)節(jié)下挫,管理層股權(quán)分置改革試點(diǎn)工作受到了嚴(yán)峻的挑戰(zhàn)。在管理層頻頻找投資機(jī)構(gòu)談話之時(shí),市場開始將希望寄托在政府救市場的舉動上。因此,所謂“六大救市場策略”、“九大利好”在市場傳開。當(dāng)6月8日股票市場大漲之時(shí),利多傳聞更是應(yīng)接不斷。 目前可以確信的救市措施是,中國證監(jiān)會日前公布了《上市公司回購社會公眾股份管理辦法(試行)》,允許上市公司回購本公司的社會公眾股份。對此,我們認(rèn)為,利多的直接作用十分有限。在“做強(qiáng)必先做大”的理念下,中國上市公司管理層的投資沖動是相當(dāng)強(qiáng)烈的。在周期回落以及融資活動讓位于股權(quán)分置改革的過程中,上市公司的資金將會更加捉襟見肘,他們更多地會想盡辦法籌錢投資,而不是用這些資金購股。即使購了,那也局限于少數(shù)公司,或做做樣子。 回購真正的積極意義是:管理層向市場傳達(dá)政府將會積極干預(yù)股市的積極信號。因?yàn)椋撬^“六大救市策略”中的第一條。但這又可能回到以前的老路,市場又變成了“政策市”。 基本面是關(guān)鍵 在當(dāng)今機(jī)構(gòu)主導(dǎo)的市場中,政策所能起的作用已經(jīng)十分有限了,基本面將是決定未來市場走勢的關(guān)鍵。 目前股市走勢受到外界因素的影響比較劇烈,短期走勢變化很難判斷。可以確定的是如果單純由于政策或者消息而刺激了部分資金的活躍,行情的可持續(xù)性則需要謹(jǐn)慎對待。如果后續(xù)沒有持續(xù)的成交量配合,或者長線資金的介入,市場回調(diào)的可能性較大。 政策的變化只能是一時(shí)的,基本面是決定市場走勢的關(guān)鍵。如果我們確信,本輪中國經(jīng)濟(jì)回落后的形勢不會太差,那么A股指數(shù)(資訊 行情 論壇)將有一定的上漲空間。但是,近期我們觀察到的信貸擠壓、房地產(chǎn)調(diào)控、投資沖動不減、升值預(yù)期變動等等眾多不利因素,都大大增加了我們對未來宏觀形勢的擔(dān)心。基本面正在有加速惡化的演變趨勢。而這是不利于股市短期走牛的。 有人說,許多股票跌進(jìn)凈資產(chǎn)值附近了,有人說,許多股票今年分紅率很高。但是,我們看基本面從來不是靜態(tài)觀察,一向是動態(tài)預(yù)測。首先,大盤藍(lán)籌股少有幾只跌進(jìn)凈資產(chǎn)以內(nèi),更多的是一些正在被邊緣化的股票(如排名前列的一汽四環(huán)(資訊 行情 論壇)、長春經(jīng)開(資訊 行情 論壇)、國棟建設(shè)(資訊 行情 論壇)等等);其次,投資中國A股更多地是看資本回報(bào),而不是股利回報(bào),一年的高分紅說明不了什么;再次,高分紅率更多地可以作為判斷公司價(jià)值的一個必要信號,而不是充分信號。我們看到中石化、寶鋼股份等股票有高分紅,說明他們能在周期回落之時(shí),減少投資,不濫用自由現(xiàn)金流;我們也看到更多的公司,高分紅是一種姿態(tài),要么是迎合流通股東為下一步再融資作準(zhǔn)備,要么高分紅后馬上業(yè)績變臉(讓大股東套現(xiàn))。 盈利下降過快 我們還是需要從上市公司未來業(yè)績增長的變化中看待市場,在6月的策略報(bào)告中我們已經(jīng)表達(dá)了對上市公司業(yè)績有可能加速下滑的擔(dān)心。

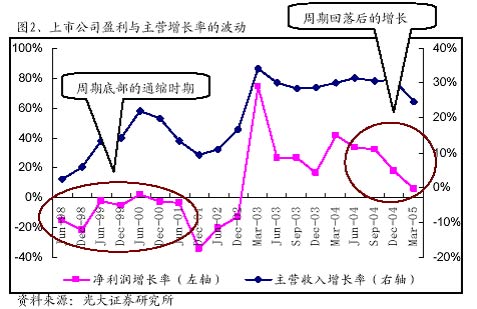

注:1、各數(shù)據(jù)為季度累計(jì)增長率。 2、計(jì)算過程中剔除了新股上市、增發(fā)、退市等所形成的對樣本容量變化對增長率的影響。 有人看宏觀,認(rèn)為中國今年仍然有9%以上的GDP增長率,明年也不低于8.5%,所以經(jīng)濟(jì)環(huán)境不會太差。但其實(shí)微觀主體利潤的波動一向大于宏觀經(jīng)濟(jì)增長率的波動,往往當(dāng)GDP見頂回落之后,微觀主體的利潤會下降得更快。而從近期的數(shù)據(jù)觀察,我們發(fā)現(xiàn)這個現(xiàn)象更為明顯。 我們首先觀察上市公司的主營業(yè)務(wù)增長數(shù)據(jù),該數(shù)據(jù)的波動程度要小一些,從2004年二季度31.45%的增長率回落到2005年一季度24.69%,下降約6個百分點(diǎn)(見圖2)。 但是上市公司的凈利潤已經(jīng)從2004年一季度41.35%的增長率下降到2005年一季度5.94%的增長率,下降了約35個百分點(diǎn)。 同時(shí),我們觀察在1998至2002的通縮時(shí)期(也是我們認(rèn)為2007年以后中國經(jīng)濟(jì)有可能重演的過程)。雖然主營業(yè)務(wù)收入仍保持一定的增長(10%左右),甚至有所反彈,但是上市公司利潤一直是負(fù)增長。 如果我們擔(dān)心的長期通縮前景成為現(xiàn)實(shí),那么未來兩年A股利潤增長將下降到5%以下,2007年甚至有可能大幅減少,并在以后的幾年中均難有起色。也就是說,如果政策沒有主動性擴(kuò)張的政策,中國經(jīng)濟(jì)將再用幾年消化前兩年形成的過剩產(chǎn)能,而這將以犧牲上市公司利潤為代價(jià)。 何時(shí)才見光明 真正能解救股市的是對未來經(jīng)濟(jì)擔(dān)心的解除。這需要從三個角度分析。一是銀行改革,如果建行、中行能及早上市,工行、交行能及早找到戰(zhàn)略投資者,股份制銀行早日發(fā)行次級債券,那么信貸擠壓的問題將會有所改觀;二是房地產(chǎn)調(diào)控,如果以上海為主的中心城市的房價(jià)能平穩(wěn)回落,房地產(chǎn)行業(yè)的投資仍然保持在兩位數(shù)以上的增長,那么房地產(chǎn)投資的負(fù)面作用將減弱;三是上游大宗原材料價(jià)格的回落,下游利潤被擠壓的狀況得到緩解,企業(yè)利潤增長騰出空間,那上市公司利潤增長下移的速度將會放慢一點(diǎn)。 而以上三點(diǎn),一時(shí)還不明朗,企業(yè)業(yè)績未來增長的不確定性因素仍然很大,A股缺乏持續(xù)上漲的基本面動力。我們?nèi)匀徽J(rèn)為1050-1180點(diǎn)是目前暫為合理的估值區(qū)域。而股權(quán)分置改革試點(diǎn)還需要在此基礎(chǔ)上加上全流通預(yù)期的折價(jià)因素。 政策所能影響的僅僅是全流通預(yù)期下的折價(jià)因素,在以前的文章我們認(rèn)為這個折價(jià)因素大約為20%。只有藍(lán)籌股平均有20%的對價(jià),這種折價(jià)因素才會消除。從近期有關(guān)長江電力(資訊 行情 論壇)的有關(guān)報(bào)道上,我們似乎看到了藍(lán)籌股將會有10送2的對價(jià),這將增強(qiáng)市場的信心。股權(quán)分置改革試點(diǎn)所形成的不確定性因素,有趨弱之勢,但遠(yuǎn)遠(yuǎn)沒有解除。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 宏觀研究 > 正文 |

|

| ||||

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|