╔Ž’LĖ▀┐Ų╩š┘Åś╦Ą─«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)┤µįņ╝┘Žėę╔

ĪĪĪĪĪČ╝tų▄┐»ĪĘ╠ž╝sū„š▀ ╔“╝o

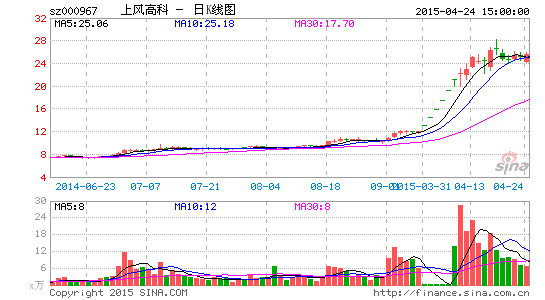

ĪĪĪĪ╔Ž’LĖ▀┐Ų(000967.SZ)ė┌3į┬31╚š░l(f©Ī)▓╝┴╦ĪČ░l(f©Ī)ąą╣╔Ę▌╝░ų¦ĖČ¼F(xi©żn)Į┘Å┘I┘Y«a(ch©Żn)▓ó─╝╝»┼õ╠ū┘YĮ¶▀ĻP(gu©Īn)┬ō(li©ón)Į╗ęūł¾ĖµĢ°ĪĘŻ¼öMėŗäØęį9.84į¬/╣╔Č©Ž“░l(f©Ī)ąą13397.99╚f╣╔Ż¼═Ō╝ė38163.81╚fį¬¼F(xi©żn)Įė├ė┌╩š┘ÅėŅąŪ┐Ų╝╝╚½▓┐╣╔ÖÓ(qu©ón)Ż¼ätėŅąŪ┐Ų╝╝š¹¾w╣└ųĄ▀_17ā|į¬Ż¼ŽÓī”ėŅąŪ┐Ų╝╝┘~├µā¶┘Y«a(ch©Żn)āHęńār2.45%Ż¼╚ń┤╦Ą═Ą─ęńār╦«ŲĮį┌A╣╔ęį═∙Ą─╔Ž╩ą╣½╦Š╩š┘Å░Ė└²ųąśO×ķ║▒ęŖŻ¼ļyĄ└╔Ž’LĖ▀┐ŲōņĄĮéĆ┤¾▒Ńę╦┴╦Ż┐

ĪĪĪĪ╣Pš▀ūą╝Üķåūx┴╦╩š┘Åł¾ĖµĢ°╠ß╣®Ą─ą┼ŽóŻ¼░l(f©Ī)¼F(xi©żn)ŲõīŹ▓╗╚╗Ż¼ėŅąŪ┐Ų╝╝Ą─šµīŹĮø(j©®ng)ĀIĀŅørš²į┌ū▀Ž┬Ų┬┬ĘĪŻŽÓĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ¼ėŅąŪ┐Ų╝╝2014─Ļ7.63ā|į¬õN╩█╩š╚ļŁh(hu©ón)▒╚2013─ĻĄ─10.4ā|į¬│÷¼F(xi©żn)┴╦┤¾Ę∙Ž┬ĮĄŻ¼ųĖŽ“įō╣½╦ŠĄ─ų„ĀIśI(y©©)äš│÷¼F(xi©żn)┴╦ć└ųž╬«┐sŻ¼śI(y©©)äšārųĄ┤¾┤¾┐s╦«ĪŻČ°įō╣½╦Š2014─ĻļmīŹ¼F(xi©żn)5050.2╚fį¬ā¶└¹ØÖŻ¼Ą½ī┘ė┌ę╗┤╬ąįé∙äš╗Ē├Ō╩šęµŠ═│¼▀^┴╦2000╚fį¬Ż¼═¼śėį┌īŹļH┤·▒Ē┴╦ų„ĀIśI(y©©)äšė»└¹─▄┴”Ą─ĀIśI(y©©)└¹ØÖĘĮ├µŻ¼ŲõīŹ¼F(xi©żn)ĮŅ~ę▓ų╗ėą312.52╚fį¬Ż¼Łh(hu©ón)▒╚2013─ĻĄ─532.45╚fį¬┤¾Ę∙┐s╦«┴╦╝s40%ĪŻĖ³║╬ørŻ¼╣Pš▀░l(f©Ī)¼F(xi©żn)Ż¼ėŅąŪ┐Ų╝╝Ą─žöäš║═Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)ųą▀Ć┤µį┌╔µ╝░ĮŅ~Ė▀▀_öĄ(sh©┤)Ū¦╚fį¬ųž┤¾ę╔³c┤²ĮŌĪŻ

ĪĪĪĪ╩š┘Åś╦Ą─«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)ėąę╔³c

ĪĪĪĪĖ∙ō■(j©┤)╩š┘Åł¾ĖµĢ°┼¹┬ČĄ─«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)Ż¼ėŅąŪ┐Ų╝╝Ą─Ī░Łh(hu©ón)Š│▒O(ji©Īn)£yāxŲ„╝░ŽĄĮy(t©»ng)Ī▒«a(ch©Żn)ŲĘŠĆŻ¼╩Ūįō╣½╦ŠūŅų„ꬥ─╩š╚ļüĒį┤Ż¼į┌2014─Ļ║═2013─ĻĄ─╩š╚ļžĢ½I▒╚ųžĘųäeĖ▀▀_66.6%║═78.52%Ż¼╩Ūįō╣½╦Š╚²┤¾«a(ch©Żn)ŲĘŠĆųą╬®ę╗ę╗éĆĢ■┤µį┌«a(ch©Żn)│╔ŲĘ┤µžøĄ─ŅÉą═ĪŻ

ĪĪĪĪĪ░Łh(hu©ón)Š│▒O(ji©Īn)£yāxŲ„╝░ŽĄĮy(t©»ng)Ī▒«a(ch©Żn)ŲĘŠĆŠ▀¾wäØĘų×ķ4ĮM▓╗═¼ŅÉą═«a(ch©Żn)ŲĘŻ¼Ęųäe×ķĪ░¤¤ÜŌį┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)CEMSĪ▒ĪóĪ░┐šÜŌ┘|(zh©¼)┴┐▒O(ji©Īn)£yŽĄĮy(t©»ng)AQMSĪ▒ĪóĪ░ÅU╦«į┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)WWMSĪ▒║═Ī░╦«┘|(zh©¼)į┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)WQMSĪ▒Ż¼ŲõųąęįĪ░¤¤ÜŌį┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)CEMSĪ▒║═Ī░╦«┘|(zh©¼)į┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)WQMSĪ▒Ą─õN╩█ęÄ(gu©®)─ŻūŅ┤¾Ż¼į┌2014─ĻĄ─õN╩█┴┐ĘųäeČÓ▀_712╠ū║═457╠ūŻ¼▀h▀h│¼▀^┴╦Ī░┐šÜŌ┘|(zh©¼)┴┐▒O(ji©Īn)£yŽĄĮy(t©»ng)AQMSĪ▒║═Ī░ÅU╦«į┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)WWMSĪ▒Ą─113╠ū║═157╠ūĄ─õN╩█ęÄ(gu©®)─ŻĪŻę“┤╦Ż¼Ī░¤¤ÜŌį┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)CEMSĪ▒║═Ī░╦«┘|(zh©¼)į┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)WQMSĪ▒欫ö╩ŪėŅąŪ┐Ų╝╝╔·«a(ch©Żn)║═Äņ┤µ«a(ch©Żn)│╔ŲĘųąĄ─ų„꬜ŗ(g©░u)│╔▓┐ĘųĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ŽÓĻP(gu©Īn)«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)ą┼ŽóŻ¼Ī░¤¤ÜŌį┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)CEMSĪ▒║═Ī░╦«┘|(zh©¼)į┌ŠĆ▒O(ji©Īn)£yŽĄĮy(t©»ng)WQMSĪ▒į┌2014─ĻĄ─«a(ch©Żn)┴┐Ęųäe×ķ930╠ū║═890╠ūŻ¼’@ų°│¼▀^┴╦═¼Ų┌ā╔ĒŚ«a(ch©Żn)ŲĘ712╠ū║═457╠ūĄ─õN╩█┴┐Ż¼▀@ī¦ų┬ą┬į÷Äņ┤µ«a(ch©Żn)│╔ŲĘöĄ(sh©┤)┴┐ĘųäeČÓ▀_218╠ū║═433╠ūŻ¼ĘųäeŽÓ«öė┌═¼Ų┌┐éõN┴┐Ą─30.62%║═94.75%ĪŻ═¼ĢrŻ¼Ī░┐šÜŌ┘|(zh©¼)┴┐▒O(ji©Īn)£yŽĄĮy(t©»ng)AQMSĪ▒«a(ch©Żn)ŲĘĄ─«a(ch©Żn)┴┐228╠ūę▓├„’@│¼▀^113╠ūĄ─õN┴┐Ż¼ČÓ╔·«a(ch©Żn)│÷üĒĄ─115╠ū«a(ch©Żn)ŲĘ╔§ų┴│¼▀^┴╦═¼Ų┌Ą─õN╩█ęÄ(gu©®)─ŻĪŻ

ĪĪĪĪė╔┤╦┐╔ęįĄ├│÷ĮY(ji©”)šōŻ¼ėŅąŪ┐Ų╝╝į┌2014─ĻĄ─«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐▀h▀h│¼▀^┴╦═¼Ų┌Ą─õN╩█ęÄ(gu©®)─ŻŻ¼ė╔┤╦ī¦ų┬Ą─┤µžø«a(ch©Żn)│╔ŲĘ┐Ų─┐ėÓŅ~ę▓īóĢ■│÷¼F(xi©żn)║▄┤¾Ę∙Č╚Ą─į÷╝ėŻ¼į÷Ę∙ų┴╔┘╩Ū═¼Ų┌õN╩█│╔▒ŠĄ─3│╔ęį╔ŽĪŻę“┤╦Ż¼ģóššįō╣½╦Š2014─ĻĪ░Łh(hu©ón)Š│▒O(ji©Īn)£yāxŲ„╝░ŽĄĮy(t©»ng)Ī▒«a(ch©Żn)ŲĘŠĆīŹ¼F(xi©żn)Ą─õN╩█╩š╚ļĮŅ~×ķ50844╚fį¬Ż¼├½└¹┬╩Ė▀▀_46.04%Ż¼ī”æ¬ų°═¼Ų┌ĮY(ji©”)▐D(zhu©Żn)õN╩█│╔▒ŠĮŅ~×ķ27435.42╚fį¬Ż¼ätįō╣½╦Š«ö─Ļ«a(ch©Żn)│╔ŲĘą┬į÷Äņ┤µĮŅ~ų┴╔┘į┌1ā|į¬ęį╔ŽĪŻĄ½Ė∙ō■(j©┤)ėŅąŪ┐Ų╝╝īÅėŗł¾Ėµ┼¹┬ČĄ─┤µžøŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼┤·▒Ē«a(ch©Żn)│╔ŲĘ┤µžøĄ─Äņ┤µ╔╠ŲĘ┐Ų─┐ėÓŅ~ģsį┌2014─Ļ─®Ģr×ķ19966.31╚fį¬Ż¼ŽÓ▒╚2013─Ļ─®Ą─17076.48╚fį¬āHāHąĪĘ∙į÷╝ė┴╦▓╗ĄĮ3000╚fį¬ĪŻ

ĪĪĪĪÅ─ĮY(ji©”)╣¹üĒ┐┤Ż¼ā╔ĘN▓╗═¼Įy(t©»ng)ėŗ┐┌ÅĮĄ├│÷Ą─ą┬į÷Äņ┤µĮŅ~ų«ķg┤µį┌ų°öĄ(sh©┤)Ū¦╚fį¬▓ŅŅ~Ż¼▀@ĘNŠ▐┤¾▓ŅŅ~Ą─┤µį┌▓╗ė╔Ą├┴Ņ╚╦æčę╔Ż¼įō╣½╦Š╦∙┼¹┬ČĄ─«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)║═┤µžøöĄ(sh©┤)ō■(j©┤)«öųąę╗Č©ėąę╗ĒŚ┤µį┌įņ╝┘Ą─┐╔─▄ĪŻ

ĪĪĪĪ╔Ž╩ą╣½╦Šūį╔Ē┤µ╠ōį÷┘Y«a(ch©Żn)Ą─Žėę╔

ĪĪĪĪ│²╩š┘Åś╦Ą─┤µį┌ŽÓĻP(gu©Īn)å¢Ņ}═ŌŻ¼╔Ž’LĖ▀┐Ųūį╔ĒĄ─žöäšöĄ(sh©┤)ō■(j©┤)ę▓┤µį┌ę╔³cĪŻĖ∙ō■(j©┤)įō╣½╦Šį┌3į┬17╚š░l(f©Ī)▓╝Ą─2014─Ļł¾’@╩ŠŻ¼╚½─ĻīŹ¼F(xi©żn)õN╩█╩š╚ļĮŅ~×ķ301907.06╚fį¬Ż¼Č°į┌┤╦Ū░░l(f©Ī)▓╝Ą─╚²╝Šł¾ųąŻ¼└█ėŗīŹ¼F(xi©żn)õN╩█╩š╚ļĮŅ~▀ĆāH×ķ222262.49╚fį¬Ż¼▀@Š═ęŌ╬Čų°įō╣½╦Šį┌Ą┌4╝ŠČ╚å╬╝ŠīŹ¼F(xi©żn)õN╩█╩š╚ļ79644.58╚fį¬ĪŻ╝┤▒Ń┐╝æ]ĄĮį÷ųĄČÉõNĒŚČÉŅ~Ą─ė░ĒæŻ¼ī”æ¬Ą─║¼ČÉ┐é╩š╚ļĮŅ~ę▓▓╗▀^▓┼93184.16╚fį¬ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼Ė∙ō■(j©┤)¼F(xi©żn)Į┴„┴┐▒Ē┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╔Ž’LĖ▀┐Ų╚½─ĻīŹ¼F(xi©żn)Ī░õN╩█╔╠ŲĘĪó╠ß╣®ä┌äš╩šĄĮĄ─¼F(xi©żn)ĮĪ▒ĮŅ~×ķ345143.02╚fį¬Ż¼ŽÓ▒╚╚²╝Šł¾ĢrĄ─245341.55╚fį¬į÷╝ė┴╦99801.47╚fį¬Ż¼▀@┤·▒Ē┴╦įō╣½╦Šį┌Ą┌4╝ŠČ╚Ą─å╬╝ŠõN╩█╗ž┐ŅĮŅ~ĪŻ

ĪĪĪĪī”▒╚üĒ┐┤Ż¼į┌2014─ĻĄ┌4╝ŠČ╚ųą╔Ž’LĖ▀┐ŲĄ─║¼ČÉ┐é╩š╚ļĮŅ~├„’@▒╚īŹ¼F(xi©żn)Ą─õN╩█╗ž┐ŅĮŅ~╔┘Ż¼ā╔ĮMöĄ(sh©┤)ō■(j©┤)Ą─▓ŅŅ~×ķ6617.31╚fį¬ĪŻ─Ū├┤į┌š²│ŻĄ─žöäš║╦╦Ń▀ē▌ŗŽ┬Ż¼▀@ä▌▒žæ¬«öĦüĒįō╣½╦Šæ¬╩š┐ŅĒŚėÓŅ~Ą─£p╔┘Ż¼╗“ŅA╩š┘~┐Ņ┐Ų─┐ėÓŅ~Ą─į÷╝ėŻ¼Ūęį÷╝ėŅ~欫ö┤¾ų┬Ą╚═¼ė┌╩š╚ļ║═¼F(xi©żn)Į┴„ų«ķgĄ─▓ŅŅ~ĪŻ

ĪĪĪĪ╚╗Č°╩┬īŹ╔ŽŻ¼Ė∙ō■(j©┤)╔Ž’LĖ▀┐Ų┼¹┬ČĄ─┘Y«a(ch©Żn)žōé∙▒ĒöĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴─Ļ─®æ¬╩šŲ▒ō■(j©┤)║═æ¬╩š┘~┐Ņā¶ųĄĘųäe×ķ19844.96╚fį¬║═91008.34╚fį¬Ż¼ŽÓ▒╚╚²╝Šł¾─®ĢrĄ─19459.59╚fį¬║═95073.92╚fį¬Ż¼┤_īŹ│÷¼F(xi©żn)┴╦Ž┬ĮĄŻ¼Ą½ĮĄĘ∙ę▓▓╗▀^4000╚fį¬│÷Ņ^Ż╗Ė³║╬ørŻ¼┼c┤╦═¼Ģrįō╣½╦ŠĄ─ŅA╩š┘~┐Ņ┐Ų─┐ėÓŅ~▀ĆÅ─3╝Šł¾Ą─6203.03╚fį¬┤¾Ę∙Ž┬ĮĄų┴─Ļ─®Ą─4261.21╚fį¬Ż¼£p╔┘┴╦īóĮ³2000╚fį¬ĪŻė╔┤╦ėŗ╦Ń│÷╔Ž’LĖ▀┐ŲĄ─Įø(j©®ng)ĀIąį═∙üĒé∙ÖÓ(qu©ón)ā¶£p╔┘ĮŅ~ę▓▓╗▀^Š═į┌2000╚fį¬ū¾ėęŻ¼║▄’@╚╗▀@┼cįō╣½╦Š═¼Ų┌║¼ČÉ┐é╩š╚ļ║═õN╩█¼F(xi©żn)Į╗ž┐Ņų«ķgĖ▀▀_6000╚fį¬ęį╔ŽĄ─▓ŅŅ~▓╗Ųź┼õĪŻ

ĪĪĪĪ▀@ę▓Š═╩ŪšfŻ¼╚ń╣¹╔Ž’LĖ▀┐Ų┼¹┬ČĄ─╩š╚ļ║═¼F(xi©żn)Į┴„öĄ(sh©┤)ō■(j©┤)╩Ū£╩┤_Ą─Ż¼─Ū├┤į┌║Ž└ĒŚl╝■Ž┬Ż¼įō╣½╦ŠŲ┌─®Ą─æ¬╩š┘~┐ŅŠ═▓╗欫öėą▀@├┤ČÓŻ¼Č°▀@ūį╚╗┴Ņ╚╦æčę╔╔Ž’LĖ▀┐Ų┤µį┌╠ōį÷┘Y«a(ch©Żn)Ą─┐╔─▄ĪŻĪ÷

▀M╚ļĪŠ╔Ž’LĖ▀┐Ų░╔Ī┐ėæšō

╬─š┬ĻP(gu©Īn)µIį~Ż║ žöĮø(j©®ng)ą┬┬äć°ā╚(n©©i)

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- Å─╬┤╚ń┤╦║åå╬Ż║▒Ē░ū╔±Ų„

- ╩ūéĆŅüųĄ╔ńģ^(q©▒)Ż║ąŪįŲŅüųĄ

- ¤o╣Ø(ji©”)▓┘¤oŽ┬Ž▐Ż║▒®ū▀╚šł¾

- Ė▀ŪÕłDŲ¼ĘųŽĒŻ║Ųµ╦╝▒┌╝ł

- ĀIŠ╚├└¹É╣½ų„Ż║KO─ŪąĪ╣ų

- īŹ¼F(xi©żn)║óūėē¶ŽļŻ║═ŃČ╣─ą║ó

- ╝ż┴ęĮ╗õhī”øQŻ║╗ŠĆ═╗ō¶

- ┤“öĪ─¦Č┤╣ų╬’Ż║─¦Ę©Č┤č©

- ūŅŲ»┴┴Ą─ėŗĢrŻ║ÕNūėĢrńŖ

- š╝▓Ę╦ŃžįŅA£yŻ║ų▄ęū╦Ń├³

- ╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌╣±┼_Ż║╬óžöĖ╗

- īŻū÷╠ž┘uĄ─ŠW(w©Żng)šŠŻ║╬©ŲĘĢ■

- ╠ė├ōŻ║100Ą└ķT╩└ĮńÜv╩Ę

- “ī(q©▒)┌sąĪ╣ų½FŻ║▒Żūo▀Ń▀Ń┤Õ

- ╠Ų╔«▒╗▒Ų╗ķŻ║╬“┐š┐ņŠ╚╬ę

- ÖCŲ„╚╦╔±├ž├▄╩ę╠ė╔·2052

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─£p×─

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČŠ┼ĻÄšµĮø(j©®ng)ĪĘéb┴x╠ņŽ┬ČY░³

- Īȵé(zh©©n)─¦Ū·ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ─¦ė“ĪĘ═§š▀ų«æ(zh©żn)ą┬╩ų░³

- ĪČå¢Ą└ĪĘč®æ(zh©żn)ĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ─¦ébé„ĪĘ╣½£y║└╚AČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ(qu©ón)╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚(n©©i)£y╠žÖÓ(qu©ón)ČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓ(qu©ón)ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©