─ŽĘĮ╩│ŲĘ░lĖŻ└¹ę²ĀÄūh ĘŪĘų╝t╣╔¢|¤oąĶ╝{ČÉ

ĪĪĪĪ└Ņļh ÅłŽ╝

ĪĪĪĪ[ ╩Ūʱī┘ė┌╣╔└¹Ęų┼õŻ┐╚ń║╬╦═▀_╣╔¢|Ż¼ĪŁĪŁĢ■ėŗ╔Žæ¬įō╚ń║╬╠Ä└ĒŻ┐╣╔¢|╩Ūʱæ¬įō└U╝{╦∙Ą├ČÉŻ┐ ]

ĪĪĪĪę╗╩»╝żŲŪ¦īė└╦Ż¼─ŽĘĮ╩│ŲĘę╗ätŽ“╣╔¢|Ęų┼õ«aŲĘĄ─╣½ĖµŻ¼ę²░l┴╦Ė„ĘĮ╝ż┴ęĀÄšōĪŻ

ĪĪĪĪ4į┬3╚šŻ¼─ŽĘĮ╩│ŲĘ╣½Ėµą¹▓╝Ż║ČŁ╩┬Ģ■═¼ęŌį┌╣½╦Š╣╔¢|ųąķ_š╣ą┬«aŲĘŲĘćL╗ŅäėŻ¼4į┬11╚šŽ┬╬ń╩š╩ąĢrĄŪėøį┌āįĄ─╣╔¢|(│²┤¾╣╔¢|║┌╬ÕŅÉ╝»łF═Ō)Ż¼├┐│ųėą╣½╦Š1000╣╔Ą─╣╔Ę▌░lĘ┼ę╗ČY║ą(12╣▐čb)║┌ųź┬ķ╚ķ«aŲĘŲĘćLĪŻ4į┬7╚š═ĒķgŻ¼─ŽĘĮ╩│ŲĘį┘┤╬╣½ĖµĘQŻ¼ėąĻP╣╔¢|┐╔ė┌4į┬21╚šķ_╩╝╠ßĮ╗ą┬«aŲĘŲĘćL╔ĻšłŻ¼īóĮžų╣ė┌6į┬30╚šĪŻ

ĪĪĪĪ▓╗ī┘ė┌Ęų╝tŻ┐

ĪĪĪĪ╣╔¢|┐╔░┤▒╚└²½@Ą├«aŲĘ

ĪĪĪĪ─ŽĘĮ╩│ŲĘŽ“╣╔¢|Ęų┼õ«aŲĘŻ¼╩Ūʱī┘ė┌╣╔└¹Ęų┼õŻ┐╚ń║╬╦═▀_╣╔¢|Ż¼ė╚Ųõ╩Ū┤·╠µ╔óæ¶│ų╣╔Ą─╗∙Į╣½╦ŠĄ╚ÖCśŗŻ┐│ų╣╔▌^ČÓĄ─╣╔¢|─▄ʱ½@Ą├ČÓĘ▌ČYŲĘŻ┐Ģ■ėŗ╔Žæ¬įō╚ń║╬╠Ä└ĒŻ┐╣╔¢|╩Ūʱæ¬įō└U╝{╦∙Ą├ČÉŻ┐▀@ą®å¢Ņ}Č╝│╔×ķ┴╦Ė„ĘĮĻPūóĮ╣³cĪŻėąśIā╚╚╦╩┐ĘQŻ¼▀@▓ó▓╗ī┘ė┌Ęų┼õ╣╔└¹Ą─ĘČ«ĀŻ¼▓╗▀^ėąĪ░Ń@ČÉĘ©┐šūėĪ▒Ą─Žėę╔Ż╗─ŽĘĮ╩│ŲĘžōž¤╚╦ätĘQ▀@Ī░▓╗╩ŪĘų╝tĪ▒Ż¼╣½╦Š╝┤īóĢ■│÷┼_░lĘ┼Įo╣╔¢|Ą─Š▀¾wĘĮ░ĖŻ¼Ģ■ėŗ╠Ä└Ē╔Žīóėŗ╚ļõN╩█┘Mė├Ż¼╣╔¢|¤oąĶŅ~═ŌĮ╗ČÉĪŻ

ĪĪĪĪĪ░▀@╩ŪŽ“╣╔¢|š„Ū¾ī”ą┬«aŲĘęŌęŖĄ─░lĘ┼ĘĮ░ĖŻ¼▓╗╩ŪĘų╝tĪ▒─ŽĘĮ╩│ŲĘČŁ╩┬Ģ■ę╗╬╗žōž¤╚╦Ž“ĪČĄ┌ę╗žöĮø╚šł¾ĪĘ▒Ē╩ŠĪŻ

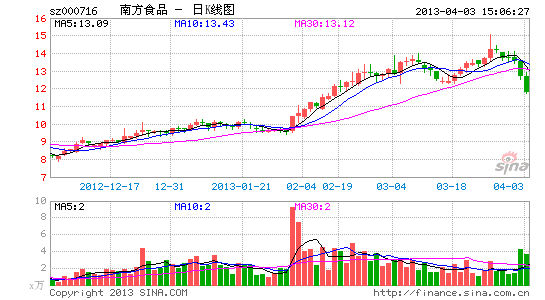

ĪĪĪĪ▒Šł¾ėøš▀┴╦ĮŌĄĮŻ¼║┌ųź┬ķ╚ķ×ķ╣▐čb╬┤╔Ž╩ąą┬ŲĘŻ¼╬┤üĒ╔Ž╩ąęį║¾┤¾╝s├┐╣▐╩█ār×ķ4.5į¬Ż¼12╣▐Ą─║ąčb─┐Ū░Į©ūh┴Ń╩█ār╩Ū55į¬ĪŻ░┤šš╔Ž╩÷šfĘ©ęį╝░─ŽĘĮ╩│ŲĘ4į┬3╚š╩š▒Pār11.8į¬ėŗ╦ŃŻ¼½@Ą├«aŲĘārųĄŽÓī”│ų╣╔ārųĄĄ─▒╚┬╩į┌0.46%ū¾ėęŻ¼▀@ę▓Ė▀ė┌ŽÓ«ö▓┐Ęų╔Ž╩ą╣½╦ŠĄ─¼FĮĘų╝t╣╔Žó┬╩ĪŻ

ĪĪĪĪ─ŽĘĮ╩│ŲĘ2012─Ļ╚²╝Šł¾’@╩ŠŻ¼ę╗├¹ūį╚╗╚╦╣╔¢|Ī░┴ųæøĀ¢Ī▒│ųėą212.92╚f╣╔Ż¼ę▓Š═╩Ū┐╔ęį½@Ą├2129║ą╔Ž╩÷«aŲĘŻ¼ārųĄ┤¾╝s×ķ10╚fį¬ĪŻ┤╦═ŌŻ¼ą┬«aŲĘ╚ń║╬╦═▀_╣╔¢|Ż¼ė╚Ųõ╩Ū┤·╠µ╔óæ¶│ų╣╔Ą─╗∙Į╣½╦ŠŻ┐╚²╝Šł¾’@╩ŠŻ¼╚AŽ─╝t└¹╗ņ║Žą═ķ_Ę┼╩ĮūC╚»═Č┘Y╗∙ĮĪóÅV░l┤¾▒P│╔ķL╗ņ║Žą═ūC╚»═Č┘Y╗∙ĮĪó╚AīÜ┼dśIČÓ▓▀┬įį÷ķLūC╚»═Č┘Y╗∙ĮĪó¢|ūC┘Y╣▄ŻŁųąąąŻŁ¢|ĘĮ╝t2╠¢╝»║Ž┘Y«a╣▄└ĒėŗäØČ╝╬╗┴ą─ŽĘĮ╩│ŲĘŪ░╩«┤¾╣╔¢|Ż¼Č╝│ųėą│¼▀^╔Ž░┘╚f╣╔Ż¼ę▓Š═╩ŪČ╝┐╔─▄½@Ą├╔ŽŪ¦║ąĄ─«aŲĘŻ¼│ųėą▀@ą®╗∙ĮĄ─╗∙├±éā╩Ūʱę▓æ¬įō½@Ą├ŽÓ欫aŲĘŻ┐ī”┤╦╔Ž╩÷žōž¤╚╦▓ó╬┤╗žæ¬▒Šł¾Ą─▓ķįāĪŻ

ĪĪĪĪū“╚š═ĒķgĄ─╣½ĖµĘQŻ¼║╦īŹ┤_šJ║¾Ż¼ätė╔╣½╦ŠõN╩█▓┐ķT░┤Ųõ│ų╣╔öĄ┴┐ėŗ╦Ńæ¬┘ø╦═Ą─ŲĘćL«aŲĘŻ¼═©▀^╝»ųą┼õ╦═ĪóÓ]╝─Ą╚ĘĮ╩Į╦═▀_Ė„╣╔¢|ĪŻ╣½ĖµĘQŻ¼ŅAėŗ▒Š┤╬┘ø’ŗŲĘćL╗Ņäė«a╔·Ą─┘Mė├╝s×ķ500╚fį¬Ż¼░³└©«aŲĘ│╔▒Š╝░ĮoĖ„╣╔¢|┼õ╦═░l▀\«aŲĘĄ─╬’┴„┘Mė├Ż¼įō┘Mė├īó┴ą╚ļ▒Š─ĻČ╚Ą─õN╩█┘Mė├ĪŻ

ĪĪĪĪÅV¢|╩ó╠Ų┬╔Ĥ╩┬äš╦∙┬╔Ĥ═§╝ęęŃŽ“▒Šł¾▒Ē╩ŠŻ¼─ŽĘĮ╩│ŲĘĄ─ū÷Ę©▓╗Ę¹║Ž╣╔└¹Ęų┼õĄ─Ę©┬╔Č©┴xŻ¼╣╔└¹Ęų┼õę¬Ū¾═¼╣╔═¼ÖÓŻ¼Č°ćLįćĄ─ī”Ž¾āHŽ▐ė┌│ų╣╔1000╣╔ęį╔ŽĄ─╣╔¢|Ż¼ī”1000╣╔ęįŽ┬Ą─╣╔¢|ø]ėą┐╝æ]Ż¼ę“┤╦ČŁ╩┬Ģ■▓óø]ėąīóŲõū„×ķ╣╔└¹Ęų┼õĘĮ░Ė╠Ä└ĒŻ¼╣½╦ŠĄ─▒ŠęŌ┐╔─▄╩ŪŅÉ╦Ų░lĘ┼ĖŻ└¹Īóį┌ėąŽ▐ĘČć·ā╚┘ø╦═╗“š▀ū„×ķ╚š│ŻĄ─ę╗éĆ═žš╣ĀIõNĄ─ĒŚ─┐į┌īŹ╩®ĪŻ

ĪĪĪĪ┤“┴╦▓┴▀ģŪ“Ż¼╣╔¢|¤oąĶĮ╗ČÉŻ┐

ĪĪĪĪ╔Ž╩÷─ŽĘĮ╩│ŲĘžōž¤╚╦ĘQŻ¼į┌Ģ■ėŗ╠Ä└Ē╔ŽŻ¼ėŗäØ░č▀@ą®«aŲĘĄ─Ęų┼õ┴ą╚ļõN╩█┘Mė├Ż¼«aŲĘį┌┴„▐D▀^│╠ųąę▓ęčĮø└U╝{ŽÓĻPČÉ╩šŻ¼╣╔¢|ū„×ķįćė├š▀Ż¼¤oąĶį┘Į╗Ųõ╦¹╦∙Ą├ČÉ┘Mė├ĪŻ

ĪĪĪĪėąūóāįĢ■ėŗĤŽ“▒Šł¾▒Ē╩ŠŻ¼─ŽĘĮ╩│ŲĘĄ─ū÷Ę©╩ŪĪ░┤“┴╦ČÉĘ©Ą─▓┴▀ģŪ“Ī▒Ż¼░lĘ┼╣╔¢|ĖŻ└¹ū„×ķ╣▄└Ē┘Mė├Ż¼ę“×ķ▓╗╩Ūī”╦∙ėą╣╔¢|Ż¼āHāHī”▓┐Ęų╣╔¢|Ż¼ę“┤╦▓╗╩Ū╣╔└¹Ęų┼õŻ¼▓╗ė├└U╝{éĆ╚╦╦∙Ą├ČÉŻ╗╚ń╣¹╩Ū¼FĮ╣╔└¹Ż¼æ¬«ö└U╝{Ż¼Ą½╩Ūė├╣½╦ŠĄ─«aŲĘė├ė┌ĖŻ└¹╗“š▀éĆ╚╦Ž¹┘MĄ─Ż¼ŽÓĻP«aŲĘę▓欫öė╔╣½╦Š└U╝{į÷ųĄČÉĄ╚ČÉ┘MĪŻ

ĪĪĪĪ═§╝ęęŃšJ×ķŻ¼ęįīŹ╬’ū„×ķ╣╔└¹Ęų┼õ▓óø]ėą▒╗ŽÓĻPąąš■ų„╣▄▓┐ķT├„┤_Į¹ų╣Ż¼į┌▀@ĘNŪķørŽ┬╣½╦Š╩Ū┐╔ęįė├īŹ╬’ū„×ķ╣╔└¹Ęų┼õĄ─Ż¼Č°į┌¼FīŹųą░lĘ┼īŹ╬’╣╔└¹Ą─Ūķør║▄╔┘Ż¼ę“×ķ«ģŠ╣īŹ╬’Ęų╝tėąĖ„ĘN▓╗▒ŃŻ¼▒╚╚ń┤µį┌Ī░▓╗ĘĮ▒ŃöyĦĪóėą╚╦▓╗ąĶę¬Īó▓╗└¹ė┌š„ČÉĪó▓╗║├ŲĮĄ╚Ęų┼õĪ▒Ą╚╠ž³cŻ¼īŹ╬’Ęų╝t▓óø]ėą▒╗╔Ž╩ą╣½╦Š▓╔ė├ĪŻČ°Å─╣½╦Šų╬└ĒĄ─ęÄĘČąįüĒ┐┤Ż¼═©▀^╦Ų╩ŪČ°ĘŪĄ─┘ø╦═«aŲĘĮo▓┐Ęų╣╔¢|Ż¼į┌Ę©┬╔Ą─▓┘ū„īė├µ╔ŽüĒšfŻ¼─┐Ū░üĒ┐┤▓óø]ėą╩▓├┤å¢Ņ}ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼─ŽĘĮ╩│ŲĘŽ“╣╔¢|Ī░░lĖŻ└¹Ī▒▓óĘŪ╩ū└²Ż¼2007─Ļ9į┬Ż¼╚AāS│ŪA į°╣½ĖµĘQŻ¼ĢrųĄ╚AāS│ŪA╔Ž╩ą╩«ų▄─Ļų«ļHŻ¼╚AāS│ŪAČ©ė┌2007─Ļ9į┬10╚š╔Ž╩ąų▄─Ļ«ö╠ņŻ¼Ęųäeį┌╔Ņ█┌ÜgśĘ╣╚║═▒▒Š®ÜgśĘ╣╚ā╔┤¾ų„Ņ}╣½ł@┼e▐kĪ░╔Ņ█┌╚AāS│Ū┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦Š╩«ų▄─Ļ╣╔¢|Özķå╚šĪ▒╗ŅäėŻ¼č¹šł╣╔¢|├Ō┘Mģó╝ėė╬ł@╗ŅäėĪŻ

ĪĪĪĪį┌2012─ĻŠW╔Ž═Č┘Yš▀Į╗┴„ŲĮ┼_╔ŽŻ¼Š═ėą┘Fų▌├®┼_Ą─ąĪ╣╔¢|Į©ūhŻ¼┘Fų▌├®┼_┐╔ęįĖ∙ō■├┐éĆ╣╔¢|½@Ą├Ą─Ęų╝tĮŅ~Ż¼ęį╩ąārš█╦Ń│╔ę╗Č©öĄ┴┐Ą─├®┼_ŠŲĘųĮo╣╔¢|Ż¼╣╔¢|┐╔ęįūį╝║▀xō±╩Ūę¬¼FĮ▀Ć╩ŪꬊŲĪŻ«öĢr┘Fų▌├®┼_žōž¤╚╦▒Ē╩ŠŻ¼─┐Ū░ėąĻPĘ©ęÄų╗ęÄČ©┴╦¼FĮĪó╦═╝t╣╔Īó╣½ĘeĮ▐Dį÷╣╔▒Š╚²ĘNĘų╝tĘĮ╩ĮŻ¼īŹ╬’Ęų╝tĄ─ĘĮ╩Į▓╗Ę¹║ŽęÄČ©Ż¼ę▓ø]ėąŽ╚└²ĪŻ

▀M╚ļĪŠ─ŽĘĮ╩│ŲĘ░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- £Ž═©¤ošŽĄKŻ║┬├ąąĘŁūg╣┘

- ║Į░ÓīŹĢr▓ķįāŻ║║Į░Ó╣▄╝ę

- ųž┐┌╬ČŻ║┤¾▒Ńōuę╗ōu

- ĘųŽĒ┬├ąą░l¼FŻ║į┌┬Ę╔Ž

- śOų┬╗źäė¾w“ׯ║»é┐±Žõūė

- ėóą█B│╔ėøŻ║æČĘų«╩»

- ė¢ŠÜ▀ē▌ŗ─▄┴”Ż║»é┐±▀BŠĆ

- ┐©═©’LĖ±Ż║ķ_ą─▐rł÷

- īżęÆ├└╩│Ż║╚ź──ā║│į

- ×ķ╔·╗Ņ╝ėFunŻ║═µęŌ

- ūī├└Ė³║åå╬Ż║░┘Č╚─¦┼─

- Ģ│ŽĒŠG╔½│÷ąąŻ║8684ĄžĶF

- ┐╝“×ųŪ┴”Ż║100Å═│ų«ķT

- ĮøĄõäōęŌč▌└[Ż║│¼╝ē¼ö¹É

- ║┌░Ą┬├ąąŻ║├½Ū“ąĪ╣ų½F

- ╠¶æ╦┘Č╚śOŽ▐Ż║ŖZ├³┐±’j

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- č®ĶF²łā║═»Łh▒ŻĮ╠ė²ĒŚ─┐

- ¹£«öä┌É█ą─═»śĘ╚š

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- 2012┬ōŽļ▀M╚Ī░Ó

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- Ė▀┼Óų·┴”ā║╗∙Ģ■Ž¹žÜąąäė

- ┐╔┐┌┐╔śĘųąć°┐╔│ų└m░lš╣

- ¹ÉĮŁ└ŽŠ²╔Į╔·æBŁh▒ŻĒŚ─┐

- ĻPūóÜł╝▓╚╦Š═śI╣½ęµĒŚ─┐

- 2012ÅŖ╔·ųŠįĖš▀į┬

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013╔Ž║Ż▄ćš╣4į┬ķ_─╗

- ĪČŽ╔éb╩└ĮńĪĘī┼Įz╠žÖÓ┐©

- ĪČ«ŗŲż╩└ĮńĪĘą┬└╦╠žÖÓ┐©

- ĪČŪń┐š╬’šZĪĘMTų«┴ė╚╦ūā╔Ē┐©

- ĪČē¶╚²ć°ĪĘą┬└╦īŻī┘┐©

- ĪČ╬„ė╬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČ²łų«╣╚ĪĘ╔│²ł║ŲĮ┘ČY░³

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ╔±╬õĪĘą┬└╦╠žÖÓČY░³

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©