اà؛£‡ّظYبëض÷³¬بصج«ê–،،³µ×ك€تاإم½‰

،،،،ہ^±¬³ِکI؟ƒîAس‹ف^ب¥ؤêح¬±بدآ½µ³¬ك^1500%ض®؛َ£¬دفبëïL؟عہث¼âµؤA¹ةةدتذ¹«ث¾³¬بصج«ê–1شآ31بصشظ°l¹«¸و·Q£¬½›؟ط¹ة¹ة–|ؤكé_µ“´_صJ£¬1شآ15بص£¬ؤكé_µ“¼°ئنإ®ƒ؛ؤكؤبزرإcسذاà؛£‡ّظY±³¾°µؤاà؛£ت،ؤ¾ہïأ؛کIé_°l¼¯ˆFسذدق¹«ث¾؛س†ءثêPسعقD׌¹«ث¾¹ة™àµؤزâدٍ•ّ،£

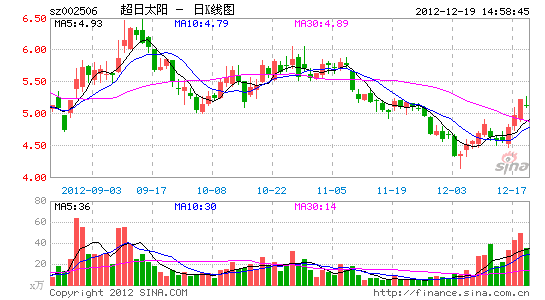

،،،،³¬بصج«ê–µؤ¹ةئ±زش¼°¹«ث¾‚ùزر½›ڈؤب¥ؤê12شآ20بصئًح£إئ،£ؤ؟ا°£¬اà؛£ؤ¾ہïأ؛کIµؤضط½Mس‹„ةذ´¸÷ي—تضہmإْœت£¬2شآ1بص£¬³¬بصج«ê–Œ¢ڈحإئ£¬×ƒ¸üéST¹ة،£

،،،،¸ù“¼s¶¨£¬ؤكé_µ“إcؤكؤب”MŒ¢ئن³ضسذµؤ¹²س‹3.7ƒ|¹ة³¬بصج«ê–¹ة·فضذµؤ²؟·ضقD׌½oؤ¾ہïأ؛کI،£¹ة·فقD׌حê³ة؛َ£¬ؤ¾ہïأ؛کIثù³ضسذµؤ³¬بصج«ê–¹ة·ف±بہŒ¢²»µحسع35%£¬±£×Cئنشع³¬بصج«ê–µؤµعز»´َ¹ة–|µطخ»،£

،،،،´ث´خ¹ة™àقD׌Œ¦ƒr²»¸كسع³¬بصج«ê–2011ؤê½›Œڈس‹µؤأ؟¹ةƒôظY®a3.44شھ(³™à؛َ)زçƒr6%£¬¼´²»¸كسع3 .65شھ،£³¬بصج«ê–ح£إئا°تص±Pƒré5 .11شھ/¹ة،£

،،،،ح¬•r£¬ؤكé_µ“¸¸إ®³ذضZ£¬Œ¦سع¹«ث¾2012ؤê½› Iثùشى³ةµؤج“p£¬Œ¢½oؤ¾ہïأ؛کIرaƒ”£¬رaƒ”½ًî~…¢؟¼2012ؤê½›Œڈس‹µؤأ؟¹ةƒôظY®aإc2011ؤê½›Œڈس‹µؤأ؟¹ةƒôظY®a(³™à؛َ)µؤ²îî~´_¶¨،£

،،،،ظYءدï@ت¾£¬ؤ¾ہïأ؛کIتا½›اà؛£ت،ص¸®إْœت£¬سع2010ؤê11شآ16بصسةاà؛£ت،‡ّسذظY®aح¶ظY¹ـہيسذدق¹«ث¾ھڑظY½M½¨µؤسذدقطںبخ¹«ث¾£¬ëSضّکI„صµؤ°lص¹£¬اà؛£‡ّح¶·ضئع³ِظY،£½طضء2012ؤê6شآ30بص£¬اà؛£‡ّح¶×¢ƒشظY±¾½ً40ƒ|شھ£¬ثùسذصك™àزو؛دس‹¼s243ƒ|شھ،£

،،،،“³¬بصج«ê–بصا°کI؟ƒîA¸وï@ت¾£¬¹«ث¾2012ؤê¶بڑwŒظسعةدتذ¹«ث¾¹ة–|µؤƒôہû™ج“p9ƒ|شھ-11ƒ|شھ£¬±بب¥ؤêح¬ئعدآ½µ1542 .67%-1907 .71%£¬³ةéؤ؟ا°A¹ةةدتذ¹«ث¾2012ؤêکI؟ƒîAجض®×î،£

،،،،ب»¶ّ¾حشعب‚€شآا°£¬³¬بصج«ê–شعب¼¾ˆَضذبشب»îAس‹2012ؤê¶بإcةدؤêح¬ئعدà±بإ¤جéس¯£¬ڑwŒظسعةدتذ¹«ث¾¹ة–|µؤƒôہû™é1000بfشھ-3500بfشھ،£

،،،،•r¸ôب‚€شآµؤ،°کI؟ƒ×ƒؤک،±ثئ؛ُ²¢²»ح»ب»£¬´ثا°،°ہد؟‚إـآ·،±،°ظY½ًوœ”àءر،±µب¸÷·N‚÷آ„زر½›Œ¢³¬بصج«ê–حئةدءثïL؟عہث¼â،£

،،،،شع¹«ث¾کI؟ƒîA¸وµا³ِض®؛َ£¬¹«ث¾¾حتصµ½ءثضذ‡ّ×Cب¯±O¶½¹ـہيخ¯†T•ص{²éح¨ضھ•ّ£؛،°زٍ¹«ث¾ةودسخ´°´زژ¶¨إûآ¶ذإد¢£¬¸ù“،¶ضذبAبثأٌ¹²؛ح‡ّ×Cب¯·¨،·µؤسذêPزژ¶¨£¬›Q¶¨Œ¦¹«ث¾ء¢°¸ص{²é،£،±

،،،،ؤ؟ا°£¬»IهXزر³ة鳬بصج«ê–×îضطزھµؤتآا飬¶تآéLؤكé_µ“±يت¾•ê‘ہmحث³ِأہ‡ّ،¢زâ´َہû،¢د£إDµؤëٹص¾ي—ؤ؟£¬éµؤ¾حتا،°هXµ½تض،±،£¶ّؤ؟ا°³¬بصج«ê–زر½›سذ4.7ƒ|شھمyذذ½è؟îسâئع£¬¶à¼ز¹©‘ھةجزٍط›؟îاهƒ”تآي—جلئًشVشA£¬ةو¼°ط›؟î1.67ƒ|شھ×َسز،£

،،،،شع³¬بصج«ê–µؤ،¶صذ¹ةصfأ÷•ّ،·ضذسذك@کسز»¶خش’£؛®aکIوœµؤحêةئŒ¢•ï@ضّجلة¹«ث¾أ«ہûآت£¬ح¬•r½µµحء÷قD³ة±¾،£îAس‹ب‚€ةْ®aذشؤ¼ح¶ي—ؤ؟ك_®a؛َ¹«ث¾أ؟ؤêذآشِƒôہû™½ü29559بfشھ،£

،،،،¾àëx¹«ث¾ةدتذƒةؤêزر½›ك^ب¥£¬خôبصأہ؛أش¸¾°بç½ٌ…s³ةءثز»¶ر €”‚×س،£¹ةئ±تذˆِµؤح¶ظYصكہûزوتـ“pï@¶ّز×زٹ£¬¼´±متا‚ùب¯ح¶ظY£¬ؤ؟ا°ز²أوإRضّ¾ق´َµؤك`¼sïLëU،£

،،،،ڈؤ³¬بصج«ê–µؤ°lص¹ڑv³جپي؟´£¬ظY±¾ك\×÷¼سثظءثئَکIµؤذآêگ´ْضx،£³¬بصج«ê–´وشع‡ہضطµؤ¹ة™àظ|ر؛بعظY†–î}£¬¹«ث¾¶تآéLؤكé_µ“¼°ئنإ®ƒ؛ؤكؤب¹²كMذذءث29´خ¹ة™àظ|ر؛بعظY£¬2012ؤêضذˆَï@ت¾£¬ؤكé_µ“ثù³ض¹ة™àµؤ99%،¢ؤكؤبثù³ض¹ة™àµؤ70%¶¼زر±»ظ|ر؛سأسعبعظY،£

،،،،³¬بصج«ê–¶أط؟¶¬Œ¦س›صكج¹³ذ£¬ز»é_ت¼ض»´ٍثمµضر؛50%µؤ¹ة™à£¬µ«ëSضّ¹ةƒr²»”àدآµّ£¬²إ±»ئبب«²؟µضر؛،£

،،،،¶ّدٌ³¬بصج«ê–ك@کسكMذذ¹ة™àظ|ر؛بعظYµؤ°¸ہشعA¹ةتذˆِ²¢²»ُrزٹ£¬´َ¹ة–|ح¨ك^´ثإe؟ةزشجلا°œp³ضج׬F£¬¶ّز»µ©½› IïLëUةدة£¬ك@کسµؤظY±¾ك\×÷„t³ةءثز»‚€¼سثظئ÷£¬ئَکIتـµ½ظY½ًس°ي‘ںo·¨ص³£½› I£¬ح¶ظYبثزàŒ¢تـ“p،£

كMبë،¾³¬بصج«ê–°ة،؟س‘ص“

دàêPŒ£î}

²آؤمد²ڑg

“Qز»“Q؟´ك^±¾خؤµؤبثك€؟´ك^

- ½oŒڑŒڑئً‚€أû£؛ŒڑŒڑئًأû

- تہ½ç؟´ضذ‡ّ£؛CNTV¾W½jëٹز•

- ׌ף¸£¸üœطإ¯:¶àب¤¶جذإ

- ةْأü±£×o‚م£؛¾ئ¾«œyش‡ƒx

- ب¤خ¶¾«ئ·£؛بجصكبسïwçS

- ½»»¥ت½½âضi£؛ةٌأطض®رغ

- ديتـ¸‚ثظ؟ى¸ذ:خ´پي¸‚ثظ

- ½›µن„س×÷سخ‘ٍ£؛×شسةض®‘ً

- فpفpثةثة“Q×ضَw£؛گغ×ضَw

- آأح¾سہںo¸F±M£؛¸Fسخه\ؤز

- ؛£ء؟„س®‹±ياé£؛زئ„سؤ§·¨

- ¾W½jëٹش’ت×كx£؛KCëٹش’

- بAûگ„س×÷ةن“ô£؛¶ص¾کs×u

- ±¬ث¬¸ٌ¶·£؛µ¶نh¸‚¼¼ˆِ

- دû³ذ°گ؛£؛خüرھ¹ي«Cبث

- سأ×ش¼؛µؤ·½ت½‘ً¶·£؛ةٌ„¦

- ءôتطإ®ح¯±¯„،بç؛خ±ـأâ

- ،°¸‚كx،±طڑہ§ةْëyî}

- µV®aé_²ةضآh¾³خغب¾

- خز‡ّŒ¢جل¸كث{جىéT™‘

- ظYش´¶گ¸ؤ²»‘ھ›_“ôأٌةْ

- ¼½ز»ةْ‘B¹«ˆ@²طں’سحڈS

- ±±´¨ہد؟h³اب«أوé_·إ

- ׌ضئ¶ب·ِئًث¤µ¹µؤہدبث

- ¹«ژْث½ I²»؟ةëS±م

- ب«‡ّ10%سخس¾³طؤٍثط³¬کث

- ةفئ·éTµêةودسإ°´†T¹¤

- َHسر‰‹رآ ¾بش®شâ¾ـ

- „ع¹¤´َـٹ±³؛َ؟صذؤµؤ¼ز

- ‰|هX¸ç14ؤê‰|2بfشھ

- أ¤خؤˆD•ًّ^ىo´×xصك

- 2012ڈVضفـ‡ص¹11شآé_ؤ»

- ،¶‰ô»أخ÷سخ،·ذآ´؛ثظإن¼t°ü

- ،¶تط×oض®„¦،·ذآہثجط™à؟¨

- ،¶ؤ§سٍ،·إ¯¶¬ض®‘ظجط™à؟¨

- ،¶‰ôب‡ّ،·ذآہثŒ£Œظ؟¨

- ،¶خ÷سخ3،·ذآہثجط™à؟¨

- ،¶†–µہ،·½ًةك؟ٌخè¶Y°ü

- ،¶ˆض®¹ب،·ة³ˆ؛ئ½ظ¶Y°ü

- ،¶·üؤ§صك،·ذآہث´؛ûگ؟¨

- ،¶صDدة2،·ذآہث¼ھدé؟¨

- ،¶®‹ئ¤II،·ذآہثةٌآ¹؟¨

- ،¶ذخن-رھµخ×س،·ذآہثھڑدي¶Y°ü

- ،¶ةٌµٌ‚b‚H،·ظRڑq°وجط™à؟¨

- ½اة«°çرفîگذآتض؟¨

- ةن“ôîگسخ‘ٍذآتض؟¨

- „س×÷îگسخ‘ٍذآتض؟¨

- ²كآشîگسخ‘ٍذآتض؟¨