廣東榕泰:一步一個腳印 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年09月29日 16:42 新浪財經 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

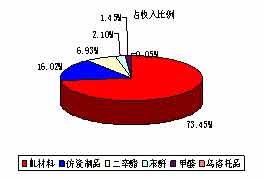

一、主營突出、穩步壯大 ML(氨基)復合材料是公司的主營產品,占04年收入的73%,主營業務利潤更是占了77%,該產品在公司舉足輕重的地位略見一斑。而且公司IPO募股資金主要是投資實施年產6萬噸ML復合新材料項目和年產 7萬噸甲醛配套生產項目,達產后ML產品的產量達到7萬噸水平,國內市場占有率迅速由10%提高至35%左右,一舉確定國內龍頭地位;新項目投產后ML材料在公司中收入或者利潤中所占據的地位更加鞏固。從國內該行業的發展來看,公司7萬噸產能的龍頭地位穩固,其他企業難以取代。

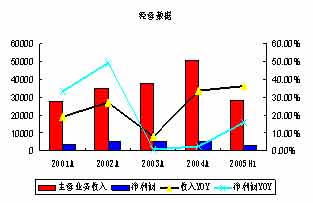

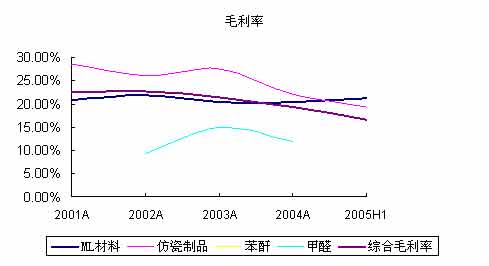

自上市以來,公司經營穩健,業務穩步增長,呈現出欣欣向榮的景象。01-04年公司主營業務收入復合增長率達到16%,凈利潤復合增長率達到11%,充分體現了公司穩健經營的良好風格。公司面對成本上升的壓力,采取積極措施,如收集多方面信息,降低采購原材料成本;開拓海外市場,在香港、曼谷、迪拜等地建立銷售分公司,拓寬出口渠道,擴大公司產品的銷路,增加收入以最大限度的降低綜合經營成本;加快非募集資金投資項目的建設和生產,促使新投產項目盡早發揮效能,05年上半年較上年同期新增銷售收入7357萬元;2005年6月25日,公司通過了投資2.2億元進行5萬噸苯酐項目和10萬噸增塑劑項目的決議,這兩個項目被列為廣東省重點技改項目和導向計劃,公司繼續做強做大的決心堅決。 由于國際原油價格上升導致公司主要化工原料供應緊張、價格漲幅較大,公司產品生產成本承受了較大壓力。公司主要原材料是甲醛、木漿和三聚氰胺,這些原材料在03-05年均出現了較大幅度的漲價;電力供應持續緊缺,煤電聯動后電價上調趨勢明顯同樣增加公司的經營成本。這些綜合因素最終導致了公司經營成本增幅超過收入和凈利潤的增幅,05年上半年成本同比增幅達到44%。這個也是公司近年來凈利潤增幅遠遠落后于主營收入增幅以及綜合毛利率逐漸呈現下降趨勢的的主要原因。

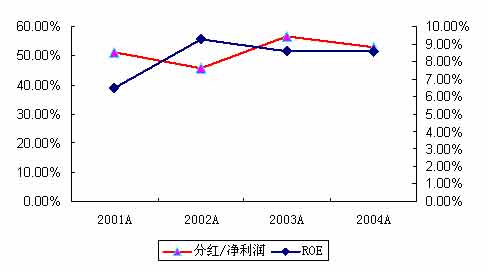

二、分紅優厚 公司在做強做大主業的同時,不忘回報投資者。自上市以來,公司每年穩定分紅,基本上都是10派1.5元-2元之間。綜合來看,歷年來公司分紅超過1億元,占期間總凈利潤的51.63%,占IPO融資額度的25.45%,充分體現公司不忘本的精神,在目前“重融資輕分紅”的國內證券市場實在難得。另外公司歷來的凈資產收益率遠遠超過6%,達到再融資的要求,但是公司依舊沒有在低迷的證券市場中展開再融資,也是出于維護證券市場的穩定以及保護流通股東利益考慮,公司在05年5月份停止了配股計劃。在調研中公司相關領導介紹,公司將在未來繼續盡最大努力維護經營促進生產和銷售,實現2005年銷售收入比2004年增長40%左右,凈利潤比2004年有所增長;繼續保持50%以上的分紅比例,維系良好的投資者關系。 資料來源:聚源數據 三、相近上市公司比較 由于公司所在行業相當特殊,在上市公司中僅有公司一家經營ML材料,所以缺乏一定的可比性。我們選取如下一些新材料公司05年中報數據進行比較,如海螺型材(資訊 行情 論壇)、中科英華(資訊 行情 論壇)、中國玻纖(資訊 行情 論壇)、時代新材(資訊 行情 論壇)、長園新材(資訊 行情 論壇)和江蘇索普(資訊 行情 論壇)。

資料來源:聚源數據 從上表可以看出,和多家公司的平均數據比較,公司每股數據處于絕對領先的位置,遠遠高出平均水平,每股收益僅低于海螺型材和長園新材;而盈利指標方面,公司也位于中上水平,估計主要是因為石油高漲導致原材料漲價增加了公司的經營成本,而隨著公司新項目的陸續投產,公司的盈利規模將逐漸提高,加上預期原材料價格回落公司的整體盈利指標將得到有效的改善;經營方面,由于選取的上市公司中出現了異常現象,所以平均數據并不具備可比性,剔除異動的海螺型材后,公司的周轉率同樣處于中上游水平,顯示公司的經營管理能力較好,能夠有效的處理應收款項的回籠以及較好的處理存貨,盡量將其控制在合理水平;公司40.9%的資產負債率低于平均水平,公司仍可通過銀行借款等較好的運用財務杠桿作用。當然,公司暫時放棄配股計劃而改用借款形式為新項目籌資,將會在一定程度上提高資產負債率。 綜上所述,公司的各項數據比較健康合理,在相近行業中處于中上游水平,估計隨著公司的后續項目的投產,公司將穩步發展,穩健經營,能夠繼續取得良好成績。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 上市公司 > 股改浪潮系列全面股改之廣東榕泰 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|