炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【興業策略 | 風格與估值】A股回暖,新能源與周期領漲

來源:堯望后勢

核心觀點

★ 市場表現和風格

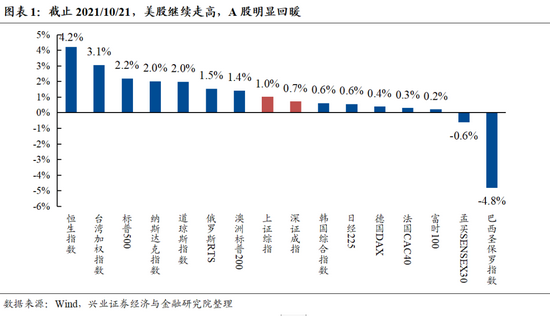

——全球主要股市:美股繼續走高,A股明顯回暖。過去5個交易日(2021/10/15-2021/10/21,下稱本周)港股與美股表現較好,其中,恒生指數上漲4.2%,美股三大指數本周漲幅均在2%左右。亞太地區本周漲跌互現,其中,韓國綜合指數上漲0.6%,日經225上漲0.6%,孟買SENSEX30下跌0.6%。本周A股明顯回暖,上證綜指收漲1.0%,深證成指收漲0.7%

——人民幣升值帶動北上資金大幅流入,央行逆回購呵護流動性,本周A股較上周有所回暖。分子端,本周一公布的經濟數據不及預期,除消費有所回暖外,工業生產和固定投資整體呈現出走弱的趨勢,指向經濟下行壓力增大。分母端,一方面,近兩日央行重啟千億逆回購,以對沖稅期、政府債券發行繳款等因素的影響,維護銀行體系流動性合理充裕;另一方面,人民幣升值吸引外資流入,美元兌人民幣升破6.4重要關口,10月15日-21日,北向資金總計凈流入128億元,為市場帶來“活水”。此外,外圍市場,尤其是港股和美股中概股的優異表現同樣對A股起到提振作用。

——經濟維持增長韌性,疊加龍頭企業財報靚眼,美股繼續走高,帶動海外股市表現較好。美國上周初申請失業金人數為29萬,續創去年3月14日當周以來新低,較前值和市場預期明顯降低。盡管市場對通脹和供應鏈瓶頸的感到不安,但多家上市企業出色的三季報幫助投資者緩解了市場擔憂。此外,委夸爾斯表示美聯儲還沒有達到關于加息的更嚴格標準,在一定程度上緩解了市場的加息預期。

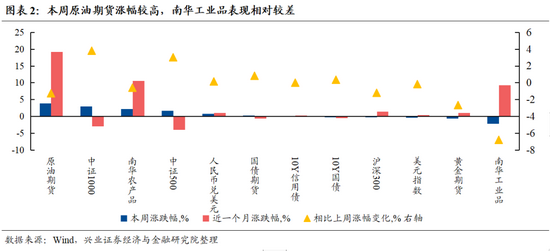

——大類資產:原油期貨價格持續走強,南華工業品表現較差。IEA表示全球天然氣危機向石油市場蔓延,疊加全球對原油需求的增加,美國庫欣原油庫存降至2018年以來最低水平,供需緊張使原油期貨價格上漲4.1%。隨著“雙控”政策不斷加碼,多地陸續推出限電限產政策,供需緊平衡推動南華農產品和南華工業品上漲,漲幅超3%。上周流動性邊際轉松,美元指數下跌0.2%,黃金期貨上漲1.8%。市場滯脹預期加劇,拖累中證500和中證1000跌幅分別為1.3%、0.9%。

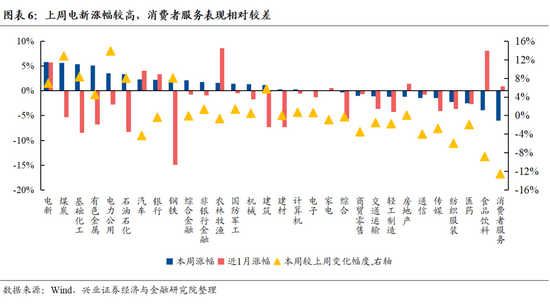

——A股行業表現:電新行業領漲A股,煤炭股維持強勢,消費板塊顯著回調。日前,國能源局發文指出要加快風電、光伏發電項目建設并網,增加清潔電力供應,此外,隨著市場對于“滯脹”預期的誤判得到糾正,以外資為代表的資金已經開始提前布局寧德時代等新能源相關企業。中央嚴格的政策管控并未對煤炭板塊形成明顯的回調壓力,其近5個交易日的漲幅為5.6%,板塊表現較好的原因或是因為維持高位運行的煤價依然使煤炭企業盈利有望超預期增長。10月15日,第20期的《求是》雜志上刊登的《扎實推動共同富裕》的重磅文章中指出,要加強對高收入的規范和調節,加大消費環節稅收調節力度,研究擴大消費稅征收范圍。受此消息影響,醫藥、食品飲料以及消費者服務等消費股回調顯著。

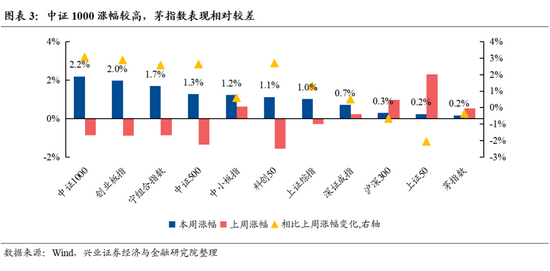

——主要指數表現:上證50漲0.2%,中證1000漲2.2%,創業板指漲2.0% ,寧組合和茅指數漲1.7%、0.2%,中證500漲1.3%,中小板指漲1.2%,科創50漲1.1%,上證綜指和深證成指漲1.0%、0.7%。

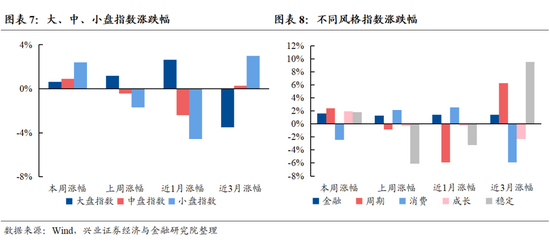

——市場風格:市值角度,大盤指數上漲0.6%,中盤指數上漲0.9%,小盤指數下跌2.4%;板塊角度,周期風格(2.4%)表現較好,消費風格(-2.4%)表現較差。

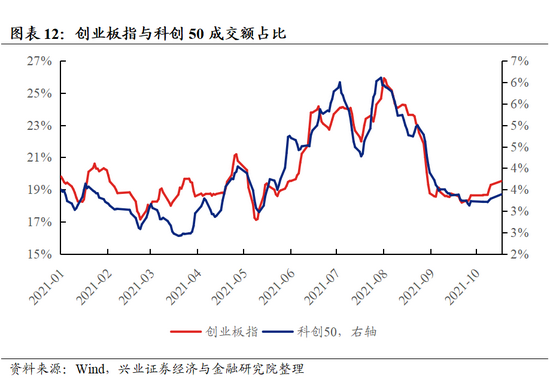

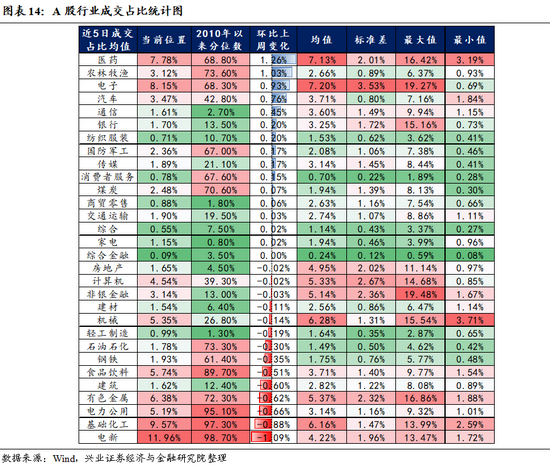

——交易擁擠度:深證成指、創業板指、科創50、寧組合交易擁擠度上行,上證指數、中證800、茅指數和滬深300成交熱度有所下行;醫藥、電子行業熱度上行1.5%、1.0%,電新、基礎化工成交占比下滑1.4%、1.3%。

★ A股估值特征

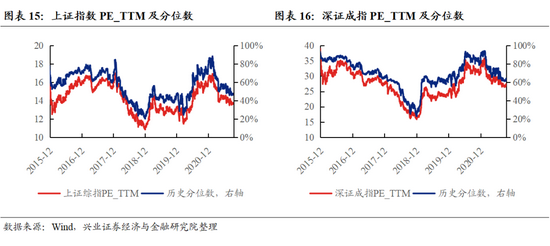

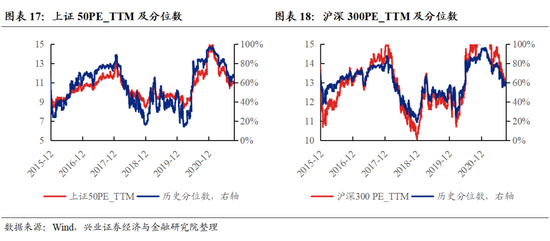

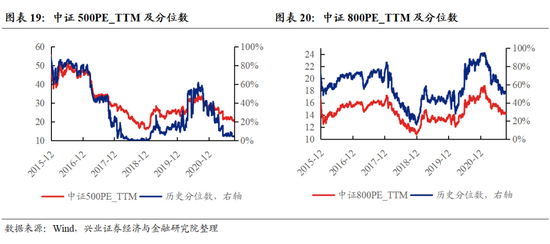

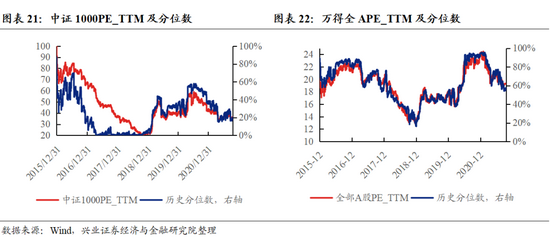

——指數估值:上證綜指(13.7倍、歷史分位47.7%) 、深證成指(27.3倍、歷史分位63.5%)、上證50 (11.1倍、歷史分位67.4%)、滬深300 (13.3倍、歷史分位61.0%)、中證500 (20.8倍、歷史分位4.7%)、中證800 (14.4倍、歷史分位52.2%)、中證1000 (36.0倍、歷史分位18.6%)、全部A股 (19.3倍、歷史分位57.1%)、創業板指(56.7倍、歷史分位64.4%)、科創50 (57.6倍、歷史分位2.5%)。

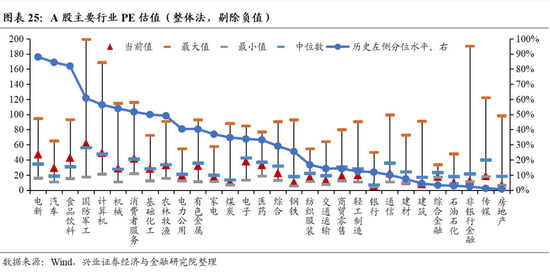

——行業估值:本周PE估值前三的行業分別為:軍工(61.9),計算機(49.4),電新(47.6);本周PE估值后三的行業分別為:銀行(5.7),房地產(7),建筑(8.1);本周PE分位數前三的行業分別為:電新(88%),汽車(84.5%),食品飲料(82%);本周PE分位數后三的行業分別為:房地產(0.7%),傳媒(1.2%),非銀行金融(2.4%)。

風險提示:本報告為歷史分析報告,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議,使用前請仔細閱讀報告末頁“相關聲明”。

報告正文

市場表現和市場風格

1.1. 全球主要股市:美股繼續走高,A股明顯回暖

港股與美股領漲,A股小幅回升。過去5個交易日(2021/10/15-2021/10/21,下文的本周均為該區間)港股與美股表現較好,其中,恒生指數上漲4.2%,美股三大指數本周漲幅均在2%左右。亞太地區本周漲跌互現,其中,韓國綜合指數上漲0.6%,日經225上漲0.6%,孟買SENSEX30下跌0.6%。本周A股明顯回暖,上證綜指收漲1.0%,深證成指收漲0.7%

人民幣升值帶動北上資金大幅流入,央行逆回購呵護流動性,本周A股較上周有所回暖。分子端,本周一公布的經濟數據不及預期,除消費有所回暖外,工業生產和固定投資整體呈現出走弱的趨勢,指向經濟下行壓力增大。分母端,一方面,近兩日央行重啟千億逆回購,以對沖稅期、政府債券發行繳款等因素的影響,維護銀行體系流動性合理充裕;另一方面,人民幣升值吸引外資流入,美元兌人民幣升破6.4重要關口,10月15日-21日,北向資金總計凈流入128億元,為市場帶來“活水”。此外,外圍市場,尤其是港股和美股中概股的優異表現同樣對A股起到提振作用。

經濟維持增長韌性,疊加龍頭企業財報靚眼,美股繼續走高。帶動海外股市表現較好。美國上周初請失業金人數為29萬,續創去年3月14日當周以來新低,較前值和市場預期明顯降低。盡管市場對通脹和供應鏈瓶頸的感到不安,但包括特斯拉、陶氏在內的多家上市企業出色的三季報幫助投資者緩解了對這些不利因素將對企業業績造成多大影響的擔憂。此外,夸爾斯表示美聯儲還沒有達到關于加息的更嚴格標準,在一定程度上緩解了市場的加息預期。

1.2.大類資產:原油期貨領漲,南華工業品轉跌

原油期貨價格持續走強,南華工業品表現較差。供需緊平衡推動原油價格繼續沖高,政策管控趨嚴。據彭博社消息,OPEC+上月產油量再次未達目標,比計劃低15%,全球能源供應壓力持續升溫,疊加管道運力競拍結果顯示俄羅斯并無向歐洲輸送更多天然氣的計劃,天然氣危機繼續向原油市場蔓延,二者共同推動原油價格上漲3.9%。

資金面相對充裕,疊加市場風險偏好回暖,小市值的中證1000指數表現較好,漲幅為2.9%。10月19日,發改委,密集發文稱將研究依法對煤炭價格實行干預措施,政府持續加劇的政策調控使大宗商品價格承壓,近5日南華工業品下跌超2.2%。

1.3.中國權益市場:日均成交額有所回升,中證1000領漲

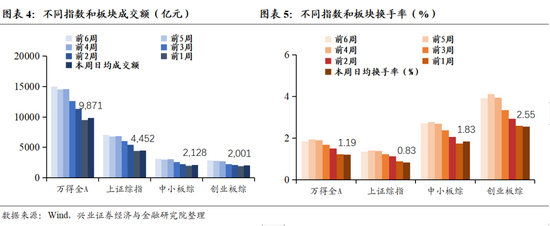

本周A股指數普漲,中證1000表現較好,成交量有所回升。漲跌幅方面,本周表現較好的是中證1000 (2.2%),表現較差的是茅指數(0.2%);近一個月表現較好的是茅指數(5.1%),表現較差的是中證500 (-4%)。成交方面,本周A股日均成交額達9871億元,日均換手率達1.19%,較上周的1.23%回落,本周創業板日成交額達0.2萬億元,日換手率達2.55%,較上周的2.59%回落。

1.4.A股行業表現:電新和煤炭領漲,消費股回調顯著

電新行業領漲A股;煤炭股維持強勢,消費板塊顯著回調。日前,國能源局發文指出要加快風電、光伏發電項目建設并網,增加清潔電力供應,此外,隨著市場對于“滯脹”預期的誤判得到糾正,以外資為代表的資金已經開始提前布局寧德時代等新能源相關企業。中央嚴格的政策管控并未對煤炭板塊形成明顯的回調壓力,其近5個交易日的漲幅為5.6%,板塊表現較好的原因或是因為維持高位運行的煤價依然使煤炭企業盈利有望超預期增長。10月15日,第20期的《求是》雜志上刊登的《扎實推動共同富裕》的重磅文章中指出,要加強對高收入的規范和調節,加大消費環節稅收調節力度,研究擴大消費稅征收范圍。受此消息影響,醫藥、食品飲料以及消費者服務等消費股回調顯著,近5日的分別下跌2.5%、3.9%、6.0%。

1.5.A股市場風格:小盤和周期股本周表現較好

市值角度,本周,大盤指數上漲0.62%,中盤指數上漲0.89%,小盤指數上漲2.41%;

板塊角度,本周,周期風格(2.4%)表現較好,消費風格(-2.4%)表現較差;

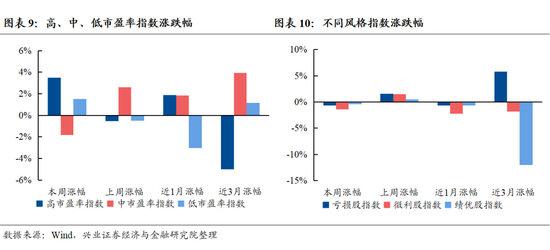

市盈率角度,本周,高市盈率指數上漲3.48%,中市盈率指數下跌1.84%,低市盈率指數上漲1.51%;

業績角度,本周,績優股(-0.41%)表現相對較好,微利股(-1.43%)表現較差。

1.6.主要指數交易擁擠度:深證成指成交熱度高漲

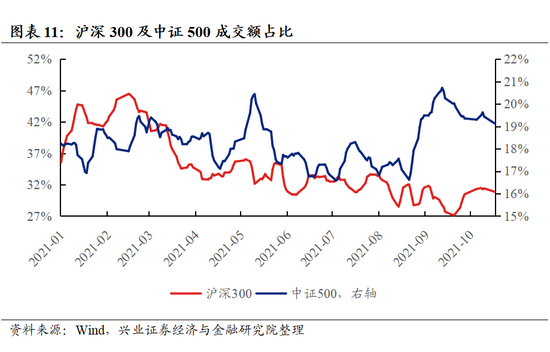

本周,深證成指、創業板指、茅指數、寧組合、滬深300、中證800和科創50交易擁擠度上行,上證指數、中證500和中證1000成交熱度有所下行。具體來看,截止2021/10/21,滬深300成交額占全部A股的比重(MA5,下同)為30.87%,處于39.0%的歷史分位,環比上周上升0.40%;中證500成交額占全部A股的比重為19.13%,處于37.7%的歷史分位,環比上周下降0.22%;創業板指成交額占全部A股的比重為19.53%,處于82.40 %的歷史分位,環比上周上漲0.88%;科創50成交額占全部A股的比重為3.39%,處于47.9 %的歷史分位,環比上周上漲0.16 %;茅指數成交額占全部A股的比重為10.56%,處于94.1%的歷史分位,環比上周上升0.28 %;寧組合成交額占全部A股的比重為5.35%,處于94.4%的歷史分位,環比上周上升0.86%。

1.7.A股行業交易擁擠度:醫藥、農林牧漁熱度上行

醫藥、農林牧漁行業交易熱度上行1.26%、1.03%,電新、基礎化工成交占比下滑1.09%、0.88%。具體來看,截止2021/10/21,交易擁擠度前三的行業分別為電新(11.96%),基礎化工(9.57%),電子(8.15%);交易擁擠度后三的行業分別為:紡織服裝(0.71%),綜合(0.52%),綜合金融(0.09%);交易擁擠度分位數前三的行業分別為:電新(98.70%),基礎化工(97.30%),電力公用(95.10%);交易擁擠度分位數后三的行業分別為:商貿零售(1.80%),輕工制造(1.30%),家電(0.80%)。

A股估值特征

2.1. A股主要指數估值

本周,深證成指PE估值提升幅度較大,增長1.5%至27.3, 科創50的PE估值提升幅度較小。

A股主要指數PE估值為:上證綜指(13.6倍、歷史分位46.5%) 、深證成指(26.9倍、歷史分位62%)、上證50(13.8倍、歷史分位33.8%)、滬深300 (13.2倍、歷史分位59.9%)、中證500 (20.6倍、歷史分位4.4%)、中證800 (14.3倍、歷史分位51.0%)、中證1000 (35.6倍、歷史分位17.3%)、全部A股 (19.1倍、歷史分位55.5%)、創業板指(56.3倍、歷史分位63.6%)、科創50 (57.3倍、歷史分位2%)

2.2.A股行業估值

本周,農林牧漁行業PE估值提升幅度較大,增長27.6%至33.2倍,消費者服務行業PE估值降幅較大。

本周PE估值前三的行業分別為:軍工(61.9),計算機(49.4),電新(47.6)

本周PE估值后三的行業分別為:銀行(5.7),房地產(7),建筑(8.1)

本周PE分位數前三的行業分別為:電新(88%),汽車(84.5%),食品飲料(82%)

本周PE分位數后三的行業分別為:房地產(0.7%),傳媒(1.2%),非銀行金融(2.4%)

本周,煤炭行業PB估值提升幅度較大,漲幅為7.16%,石油石化行業PB估值下降38%至1.12倍。

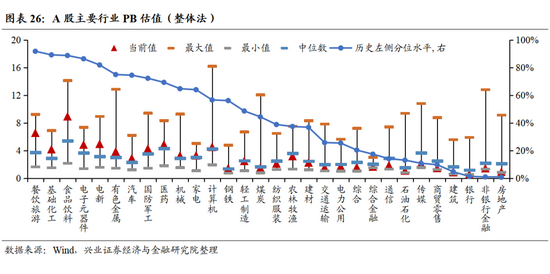

本周PB估值前三的行業分別為:食品飲料(9),餐飲旅游(6.6),電新(5)

本周PB估值后三的行業分別為:銀行(0.6),建筑(0.9),房地產(0.9)

本周PB分位數前三的行業分別為:消費者服務(91.9%),基礎化工(89.3%),食品飲料(88.8%)

本周PB分位數后三的行業分別為:房地產(0.7%),非銀行金融(0.9%),銀行(1.3%)

風險提示

本報告為歷史分析報告,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議,使用前請仔細閱讀報告末頁“相關聲明”。

責任編輯:馮體煒

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)